На початку червня 2026 року в секторі чипів для ШІ стався знаковий ринковий розворот. Провідний виробник спеціалізованих ASIC повідомив про квартальний приріст виручки на 48% у річному вимірі, але його акції впали більш ніж на 13% на позабіржових торгах. Цей, на перший погляд, суперечливий результат точно ілюструє одну реальність: коли ринкові очікування щодо компанії підняті до екстремальних висот, навіть незначне відхилення від «досконалості» може викликати зміну настроїв, незважаючи на потужні фундаментальні показники. Станом на 5 червня 2026 року дані Gate свідчать, що після зростання Broadcom (AVGO) до $495 на цьому тижні, акції відкотилися до нещодавнього мінімуму, зараз торгуються на рівні $419, а внутрішньоденне падіння перевищує 12%.

Чи справді квартальні результати Broadcom були добрими?

З об’єктивної фінансової точки зору, цей звіт про прибутки був далеко не слабким. Загальна виручка за другий квартал досягла $22,187 млрд, що приблизно на 48% більше у річному вимірі, сягнувши багаторічного максимуму за темпами зростання та трохи перевищивши консенсус-прогноз у $22,129 млрд. Скоригований прибуток на акцію (Non-GAAP) склав $2,44, що також вище за очікування аналітиків у $2,40. Сегмент напівпровідникових рішень приніс $15,009 млрд виручки, перевершивши консенсус Bloomberg на рівні $14,65 млрд – фактичні результати випередили інституційні прогнози.

Що ще важливіше, якість прибутку була високою. Скоригований показник EBITDA досяг $15,2 млрд, що становить 69% виручки, а операційна маржа сягнула рекордних 67%, перевершивши попередній прогноз компанії. Вільний грошовий потік склав $10,3 млрд, або 46% виручки, демонструючи потужну генерацію готівки. Тим часом боргове навантаження від придбання VMware було ефективно поглинуто: коефіцієнт левериджу знизився до 1,8x, повернувшись до здорового рівня, який спостерігався до угоди.

Виходячи з цих показників, ознак погіршення основної діяльності компанії не було. Проблема полягала не в «наскільки погано вона спрацювала», а в «наскільки високо піднялися ринкові очікування».

Чому ринкові очікування значно перевершили фактичний прогноз

За п’ять торгових днів до публікації звіту ринкова капіталізація компанії зросла більш ніж на $300 млрд, а акції досягли 52-тижневого максимуму в $495 під час звичайних торгів, додавши майже 39% з початку року. За таких екстремальних оцінок планка ринкових очікувань була піднята до майже нездоланної висоти. Коефіцієнт P/E понад 90x практично не залишає простору для будь-якого недовиконання.

Безпосереднім тригером різкої корекції ціни став «розрив» у прогнозі щодо напівпровідників для ШІ. Компанія спрогнозувала виручку від напівпровідників для ШІ у третьому кварталі на рівні $16,0 млрд, тоді як консенсус Bloomberg становив $17,2 млрд – різниця приблизно в $1,2 млрд (7%). За повний 2026 фінансовий рік прогноз продажів чипів для ШІ у розмірі $56,0 млрд також не дотягнув до середньої оцінки аналітиків у $57,6 млрд, розрив становив майже $1,6 млрд (2,8%).

Прогноз Broadcom щодо напівпровідників для ШІ проти ринкових очікувань — розрив в очікуваннях спричинив корекцію ціни більш ніж на 12%

| Показник | Екстремальні ринкові очікування ($B) | Фактичні дані / прогноз компанії ($B) | Розрив в очікуваннях | Ринкова реакція |

|---|---|---|---|---|

| Фактична виручка від напівпровідників для ШІ у Q2 | ~10,5 – 10,8 | 10,8 | Приблизно відповідає | Досягнуто внутрішньоденного максимуму $495 |

| Прогноз виручки від напівпровідників для ШІ у Q3 | 17,2 (консенсус Bloomberg) | 16,0 | -$1,2 млрд (-7%) | Позабіржове падіння >13% |

| Очікування за весь 2026 фінансовий рік | 57,6 (середнє аналітиків) | 56,0 | -$1,6 млрд (-2,8%) | Максимальне внутрішньоденне падіння >12% |

Логічне тлумачення: цей розпродаж був спричинений не погіршенням фундаментальних показників, а концентрованим вивільненням тиску «розриву в очікуваннях». Коли акції вже зросли майже параболічно за короткий період, будь-який прогноз, нижчий за «феноменальний», може спровокувати фіксацію прибутку – і це не тому, що прогноз вказує на зупинку зростання.

Чи прискорюється висхідний тренд фундаментальних показників?

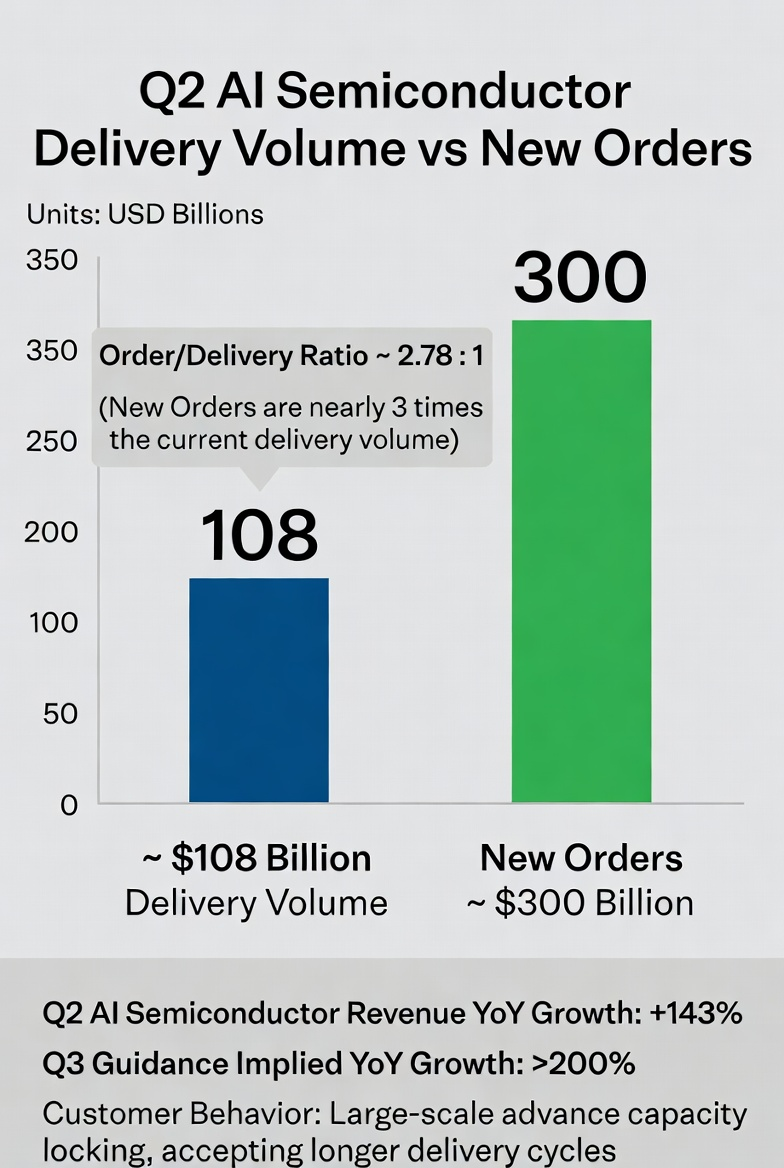

З операційної точки зору висхідна динаміка не лише збереглася, але й прискорилася. Виручка від напівпровідників для ШІ у другому кварталі досягла $10,8 млрд, що на 143% більше у річному вимірі та на $2,4 млрд більше порівняно з попереднім кварталом, що загалом відповідає очікуванням. З першого по другий квартал зростання ШІ-бізнесу продовжувало набирати обертів, а темпи зростання у річному вимірі, закладені в прогнозі на третій квартал, перевищують 200% – це свідчить про те, що замовлення клієнтів надходять ще швидшими темпами, причому з уже великої бази.

Сигнали щодо замовлень є ще більш вражаючими. Під час телефонної конференції зі звітності генеральний директор розкрив, що хоча компанія поставила $10,8 млрд напівпровідників для ШІ за квартал, обсяг нових замовлень на напівпровідники для ШІ, розміщених за той же період, перевищив $30 млрд. Ці $30 млрд нових замовлень майже втричі перевищують обсяг поставок, що вказує на те, що попит з боку клієнтів не скоротився, а залишається надзвичайно активним. Клієнти агресивно бронюють потужності заздалегідь, і їхня згода на довші терміни виконання сама по собі є потужним підтвердженням стійкості попиту.

Напівпровідники Broadcom для ШІ — поточні поставки vs нові замовлення (Q2 2026 фінансового року)

Як розширення ринку інференції ШІ змінює ландшафт індустрії

Щоб зрозуміти глибший контекст цієї волатильності, необхідно розглянути її в рамках структурного зсуву на ринку обчислень для ШІ. Вибухове зростання навантажень інференції ШІ є найважливішою змінною в індустрії чипів у 2026 році. Згідно з інституційними даними, частка навантажень інференції ШІ зросла приблизно з однієї третини загального попиту на обчислення у 2023 році до двох третин у 2026 році, а очікуваний обсяг ринку в 2-3 рази перевищує ринок апаратного забезпечення для навчання.

Прямим наслідком цього структурного зсуву є різке посилення економічної переваги спеціалізованих ASIC. У сценаріях інференції ASIC пропонують значно кращу енергоефективність і нижчу вартість одиниці обчислень порівняно з універсальними GPU. Наприклад, спеціалізований чіп для інференції, розроблений OpenAI у партнерстві з провідним постачальником, має енергоефективність 6,8 TOPS/Вт, тоді як порівнянний галузевий еталон показує 4,5 TOPS/Вт.

Goldman Sachs прогнозує, що частка ASIC у загальному ринку чипів для ШІ у 2026 році становитиме 40%, а до 2027 року вона перевищить 45%, майже наздогнавши частку GPU. Counterpoint Research оцінює, що ринок ASIC для ШІ зросте з $12 млрд у 2024 році до $30 млрд у 2027 році, що відповідає середньорічному темпу зростання (CAGR) у 34%. У цьому сегменті Broadcom утримує понад 50% ринку.

Таким чином, обґрунтованим висновком є те, що це коригування ціни акцій не підірвало довгострокову промислову основу сектору ASIC. Натомість воно є класичним прикладом того, наскільки важливим є «управління очікуваннями» у високозростаючих галузях.

Чи можуть конкурентні зрушення порушити позицію в галузі?

Будь-який ринок, що швидко розширюється, неминуче приваблює нових гравців, і сектор ASIC не є винятком. Ключові клієнти реалізують стратегії диверсифікації. Деякі інвестиційні банки прогнозують, що через зростаючу роль MediaTek та продовження внутрішньої стратегії Google щодо чипів, частка Broadcom у виручці, пов’язаній з Google TPU, поступово знизиться приблизно з 95% у 2026 році до 80% у 2027 році і далі до 65% у 2028 році. Відповідно, Macquarie знизив прогноз прибутку на 2028 фінансовий рік на 21% і погіршив рекомендацію для акцій з «вище за ринок» (Outperform) до «нейтрально» (Neutral).

@E2*

Очікувана зміна частки Broadcom у Google TPU та загальне розширення ринку ASIC

Інший конкурентний фактор походить від лідера універсальних GPU, який розширює свою діяльність у сферу кастомних рішень. Nvidia активно створює власний бізнес з розробки кастомних чипів, який, за чутками, може досягти масштабу до $60 млрд, безпосередньо вторгаючись на традиційну територію постачальників ASIC. Коли лідер GPU використовує своє домінування в екосистемі центрів обробки даних, щоб вийти на ринок кастомних рішень, конкурентна інтенсивність у цьому просторі, безсумнівно, зросте в найближчі роки.

Однак не можна недооцінювати захисний рів у кастомних чипах. Процеси проектування, верифікації та розгортання зазвичай займають понад два роки, що робить витрати клієнтів на перехід до іншого постачальника надзвичайно високими. Broadcom наразі має шість основних клієнтів кастомних чипів, включаючи найбільш агресивних інвесторів у ШІ-інфраструктуру у світі – Google, Meta, OpenAI та Anthropic – і співпраця з ними поглиблюється. Завдяки міцним відносинам з існуючими клієнтами, нові гравці стикаються зі значними бар’єрами з точки зору часу, валідації та інтеграції в екосистему, щоб порушити поточний ландшафт.

Як ротація фондів та ринкові настрої впливають на короткострокові тенденції

На макрорівні з’являються ознаки тимчасового охолодження торгів, пов’язаних зі ШІ. Розпродаж у технологічному секторі, спричинений звітами про прибутки, не був ізольованим випадком – індекс Dow Jones Industrial Average того дня виріс на 1,73%, перевершивши Nasdaq з найбільшим відривом майже за 17 місяців, що вказує на чітку ротацію з високомоментних технологічних акцій у традиційні сектори. Зростання у фінансовому секторі та секторі охорони здоров’я не мало значних фундаментальних каталізаторів, що в основному відображає поглинання капіталу після падіння високомоментних секторів.

Індикатори схильності до ризику наразі знаходяться на рівнях, які рідко спостерігалися за останні 10-15 років. Якщо фактори моментуму продовжать відступати, основні індекси можуть зіткнутися з тиском, навіть при хорошій широті ринку. З точки зору ринкового зворотного зв’язку, деякі інституції вважають, що акції чипових компаній дуже сильно зросли з березневих мінімумів. Корекція, викликана каталізатором, що триває кілька днів, насправді була б здоровою для всього ринку.

Погляд у майбутнє

На основі наявної інформації, наступні аспекти будуть ключовими для оцінки подальшої траєкторії:

Темпи виконання замовлень та ефективність нарощування потужностей. Чи зможуть понад $30 млрд нових замовлень бути конвертовані у виручку згідно з планом, залежить від швидкості подолання вузьких місць у потужностях. Розподіл потужностей передового упакування CoWoS компанії TSMC є критично важливою змінною – попередні замовлення Broadcom зросли до 200 000 пластин, що на 122% більше у річному вимірі.

Темпи реалізації стратегії власних чипів клієнтами. Зміни в напрямку інвестицій у кастомні чипи з боку ключових клієнтів, таких як Google, Meta та OpenAI, безпосередньо вплинуть на середньо- та довгострокові очікування щодо ринкової частки Broadcom.

Реструктуризація оцінки програмного бізнесу. Програмний бізнес VMware з річною виручкою, що наближається до $30 млрд, та валовою маржею на рівні 93-94%, отримує незалежне визнання вартості на ринку. Як тільки захисна цінність програмного бізнесу буде повністю оцінена, його здатність хеджувати циклічність напівпровідникового сектору стане важливою опорою для оцінки.

Точка перегину для обсягу ринку інференції ШІ. Основне застосування ASIC – це інференція, а не навчання. Фактичні темпи впровадження інференційного ринку безпосередньо визначатимуть довгостроковий потенціал зростання сектору кастомних чипів.

Підсумок

Корекція ціни акцій Broadcom після звіту про прибутки є, по суті, вивільненням настроїв, спричиненим «нездійсненими ідеальними очікуваннями», а не розворотом фундаментальних тенденцій. Зростання виручки від напівпровідників для ШІ прискорюється, замовлення значно перевищують поставки, а структурна перевага кастомних ASIC на ринку інференції, що розширюється, залишається незмінною. На що ринку дійсно варто звернути увагу, так це на темпи конкурентної еволюції – диверсифікація клієнтів та вихід конкурентів на ринок кастомних чипів чинитимуть тиск на ринкову частку та маржу в середньо- та довгостроковій перспективі. Довгостроковий висхідний тренд галузі є непохитним, але процес конвергенції очікувань триває в найближчій перспективі, і точність ціноутворення для цього напряму ще більше зросте.

FAQ

Які дані в цьому звіті про прибутки насправді перевершили ринкові очікування?

Загальна виручка за другий квартал у розмірі $22,187 млрд перевищила консенсус у $22,129 млрд; виручка напівпровідникового сегменту у $15,009 млрд перевершила оцінку в $14,65 млрд; скоригований прибуток на акцію у $2,44 перевищив очікувані $2,40; скоригований EBITDA досяг $15,2 млрд, що становить 69% виручки. Крім того, прогноз загальної виручки на третій квартал у розмірі $29,4 млрд також виявився вищим за консенсус у $28,7 млрд.

Якою є конкретна різниця між прогнозом щодо напівпровідників для ШІ та ринковими очікуваннями?

Прогноз виручки від напівпровідників для ШІ на третій квартал становить $16,0 млрд проти середньоринкової оцінки в $17,2 млрд, розрив становить близько $1,2 млрд. Прогноз продажів чипів для ШІ на повний рік становить $56,0 млрд проти попередньої середньоринкової оцінки в $57,6 млрд, розрив становить близько $1,6 млрд. Розбіжність в основному зумовлена більш агресивними ринковими припущеннями щодо потенціалу перевищення виручки від ШІ у 2027 фінансовому році позначки $100 млрд.

Наскільки власні чипи клієнтів вплинуть на бізнес?

Інвестиційні банки прогнозують, що через зростаючу роль MediaTek та внутрішню стратегію Google щодо чипів, частка Broadcom у виручці, пов’язаній з Google TPU, може поступово знизитися приблизно з 95% у 2026 році до ~65% до 2028 року. Однак, маючи шість основних клієнтів кастомних чипів (Google, Meta, OpenAI, Anthropic та ін.), вплив зміни частки одного клієнта може бути частково компенсований диверсифікацією портфеля клієнтів.

Які перспективи конкуренції між ASIC та GPU на ринку інференції ШІ?

Попит з боку інференції стає ключовим рушієм ринку обчислень для ШІ. У сценаріях інференції ASIC пропонують у 3-5 разів кращу енергоефективність та зниження загальної вартості володіння (TCO) на 40-60%, що забезпечує значні економічні переваги при масштабному розгортанні. Інституції прогнозують, що до 2027 року частка ASIC на ринку чипів для ШІ перевищить 45%, наблизившись до частки GPU.