ณ วันที่ 9 พฤษภาคม 2026 เหตุการณ์คาดการณ์ยอดนิยมบนแพลตฟอร์ม Polymarket ที่เกี่ยวกับราคาในช่วงปลายเดือนมิถุนายนของสัญญาซื้อขายล่วงหน้า COMEX สำหรับทองคำ ได้กลายเป็นหนึ่งในสินทรัพย์มหภาคที่ได้รับความสนใจมากที่สุดในตลาดการคาดการณ์คริปโต ปริมาณการซื้อขายสะสมของเหตุการณ์นี้ทะลุ 4.7 ล้านดอลลาร์แล้ว โดยผู้เข้าร่วมได้สร้างกราฟการกระจายความน่าจะเป็นแบบครบชุดจากเกณฑ์ราคาต่าง ๆ

แหล่งที่มา: Polymarket

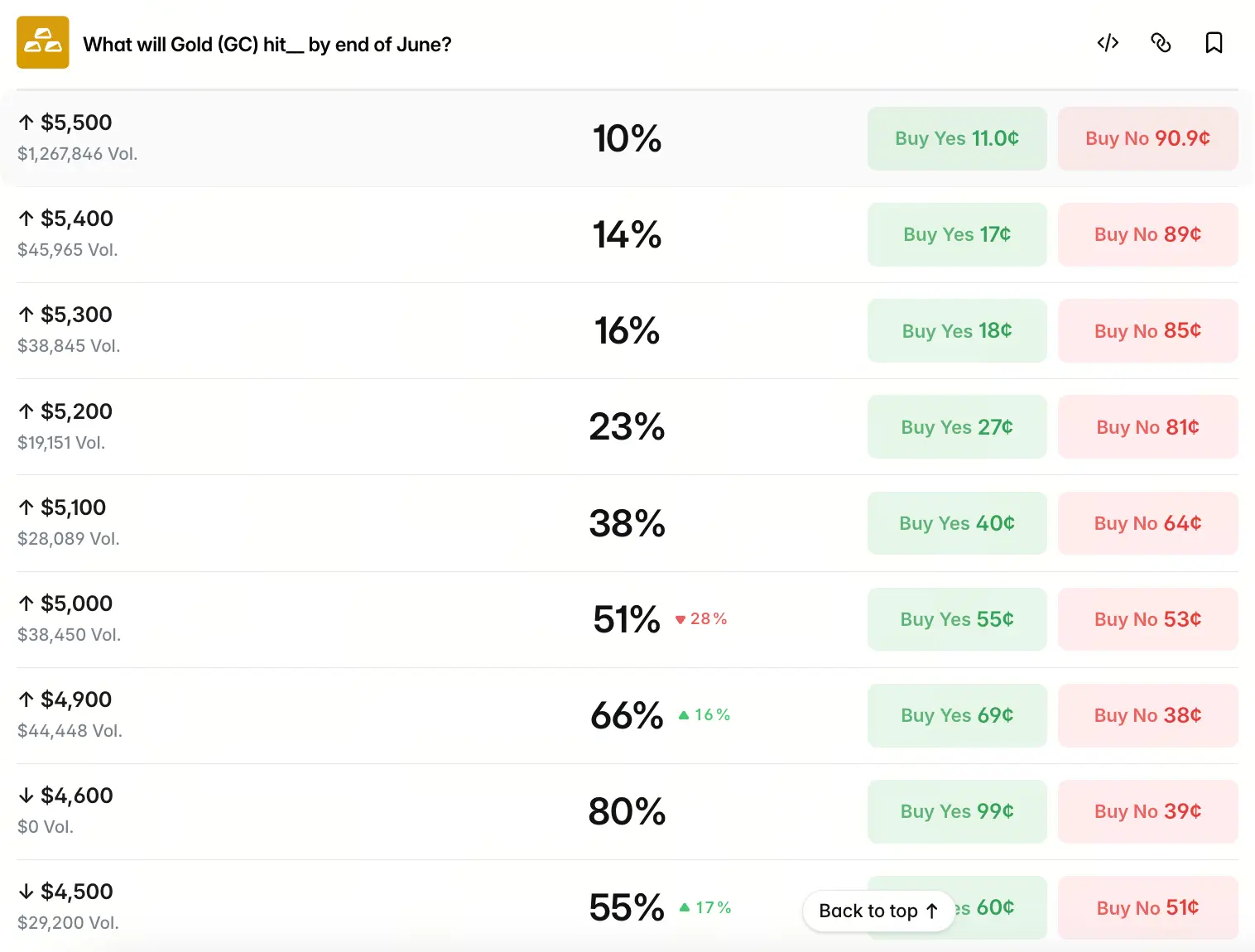

โดยใช้ราคาปิดชำระอย่างเป็นทางการของ CME Gold Futures เป็นเกณฑ์ ตลาดกำหนดความน่าจะเป็นสำหรับช่วงราคาแต่ละช่วงดังนี้: ความน่าจะเป็นที่ราคาทองคำจะแตะ 5,500 ดอลลาร์อยู่ที่ 10%, 5,400 ดอลลาร์อยู่ที่ 14%, 5,300 ดอลลาร์อยู่ที่ 16%, 5,200 ดอลลาร์อยู่ที่ 23%, 5,100 ดอลลาร์อยู่ที่ 38%, 5,000 ดอลลาร์อยู่ที่ 51% และ 4,900 ดอลลาร์อยู่ที่ 68% ทั้งนี้ บริเวณ 4,600 ดอลลาร์ ความน่าจะเป็นเคยพุ่งขึ้นไปสูงถึง 80% ขณะที่ 4,500 ดอลลาร์, 4,400 ดอลลาร์ และ 4,300 ดอลลาร์ ความน่าจะเป็นลดลงเหลือ 55%, 41% และ 25% ตามลำดับ และ 4,200 ดอลลาร์เหลือเพียง 17%

การกระจายนี้แสดงรูปทรงที่เอนเอียงไปทางขวาอย่างชัดเจน โดยมี “ความน่าจะเป็นสูงกระจุกอยู่ที่ 4,900–5,000 ดอลลาร์” โดย 5,000 ดอลลาร์คือจุดเปลี่ยนสำคัญของกราฟความน่าจะเป็น—เหนือระดับราคานี้ ความน่าจะเป็นจะลดลงราว 10 ถึง 15 จุดเปอร์เซ็นต์ทุกครั้งที่ราคาขยับขึ้น 100 ดอลลาร์ ขณะที่ใต้ 4,900 ดอลลาร์ อัตราการลดลงจะเร็วขึ้นอย่างมีนัยสำคัญ โดยใต้ 4,600 ดอลลาร์ ความน่าจะเป็นของแต่ละราคาอยู่ต่ำกว่าช่วงราคาที่สูงกว่าอย่างชัดเจน สิ่งนี้บ่งชี้ว่า “ศูนย์กลางการกำหนดราคาแบบกลุ่ม” ของตลาดการคาดการณ์ถูกยึดไว้ที่ช่วง 4,900–5,000 ดอลลาร์ พร้อมทั้งยังคงการให้เบี้ยความเสี่ยงเชิงบวก (upside risk premium) เหนือ 5,000 ดอลลาร์อยู่ราว 50 จุดเปอร์เซ็นต์

เงื่อนไขขอบเขตหลักของการกำหนดราคาตลาดคืออะไร?

การกระจายความน่าจะเป็นที่ตลาดการคาดการณ์ให้มานั้นไม่ได้กระจายแบบสุ่ม แต่มีตรรกะการกำหนดราคาภายในตัว หากต้องการเข้าใจกลไกการก่อตัวของการกระจายนี้ ต้องย้อนกลับไปที่แรงขับเคลื่อนหลักของการกำหนดราคาทองคำในปัจจุบัน ในเดือนเมษายน 2026 สัญญาทองคำ COMEX ได้เคลื่อนไหวผ่านวัฏจักร “พุ่งขึ้น—ย่อตัว—ทรงตัว” แบบคลาสสิก โดยเปิดตลาดต้นเดือนที่ 4,698.4 ดอลลาร์/ออนซ์ ครึ่งบนของเดือนราคายังคงไต่ขึ้นต่อเนื่องจากความเสี่ยงด้านภูมิรัฐศาสตร์ตะวันออกกลางที่หนุนอยู่ และยังได้รับแรงส่งจากการซื้อทองของธนาคารกลางทั่วโลก ซึ่งทำให้วันที่ 17 เมษายนทำจุดสูงสุดของทั้งเดือนที่ 4,918 ดอลลาร์ อย่างไรก็ตาม ครึ่งหลังของเดือนสถานการณ์พลิกกลับอย่างรวดเร็ว ดัชนีดอลลาร์สหรัฐและผลตอบแทนพันธบัตรสหรัฐจริงดีดตัวขึ้น ขณะที่บรรยากาศการหลบภัยในตะวันออกกลางอ่อนลง ส่งผลให้ราคาทองคำปรับตัวลงแรง โดยวันที่ 21 เมษายนลงมากกว่า 2% ในวันเดียว และทะลุผ่านระดับ 4,700 ดอลลาร์ ก่อนจะเข้าสู่ช่วงแกว่งตัวและปรับตัวนิ่งใกล้ 4,700 ดอลลาร์ จนถึงวันที่ 9 พฤษภาคม ณ เวลาที่เผยแพร่ ราคาทองคำอยู่ที่ประมาณ 4,720 ดอลลาร์ การแกว่งตัวในรอบ 24 ชั่วโมงค่อนข้างจำกัด

ข้อจำกัดหลักของการกำหนดราคาตลาดอยู่ตรงนี้เช่นกัน: เหตุการณ์ด้านภูมิรัฐศาสตร์ส่งผลผ่านราคาพลังงานไปสู่ความคาดหวังเงินเฟ้อ และจากนั้นผ่านเส้นทางอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (Fed) ไปสู่ผลตอบแทนจริง ก่อนจะสะท้อนกลับมายังการกำหนดราคาทองคำ โซ่การส่งผ่านแบบ “ความขัดแย้งอิหร่าน-อิสราเอล/อิหร่าน-สหรัฐ → ราคาน้ำมันสูงขึ้น → ความคาดหวังเงินเฟ้อสูงขึ้น → ความคาดหวังการลดดอกเบี้ยเย็นลง → ผลตอบแทนจริงปรับขึ้น → ทองคำที่ไม่ให้ผลตอบแทนถูกกดดัน” ทำให้คุณสมบัติการหลบภัยของความเสี่ยงด้านภูมิรัฐศาสตร์และผลกระทบการตึงตัวเชิงมหภาคเกิดการหักล้างกัน และแม้กระทั่งสถานการณ์ที่แรงซื้อเพื่อการหลบภัยถูกกดทับอย่างสิ้นเชิง ปัจจุบัน การต่อสู้ระหว่างฝั่งซื้อและฝั่งขายในตลาดจึงกำลังขับเคลื่อนโดยกลไกการส่งผ่านที่ซับซ้อนนี้

ความเห็นที่แตกต่างของสถาบันการเงินในวอลล์สตรีทส่งผลต่อมุมมองตลาดอย่างไร?

นอกเหนือจากการกระจายความน่าจะเป็นในตลาดการคาดการณ์ การวิเคราะห์ล่าสุดของกลุ่มวาณิชธนกิจในวอลล์สตรีทถือเป็นข้อมูลอ้างอิงสำคัญอีกชั้นหนึ่ง หลังจากที่ราคามีการย่อตัวอย่างรวดเร็วราว 25% ในเดือนมีนาคม และเกิดการดึงกลับ-ถ่างตัวในกรอบตลอดเดือนเมษายน ทำให้การคาดการณ์ราคาทองคำ ณ สิ้นปีของสถาบันต่าง ๆ แสดงความแตกต่างอย่างมีนัยสำคัญ—และความแตกต่างนี้เองคือภาพสะท้อนที่ชัดเจนของความไม่แน่นอนของตลาด

โกลด์แมน แซคส์คงเป้าหมายราคา ณ ปลายปี 2026 ที่ 5,400 ดอลลาร์ไว้ไม่เปลี่ยน โดยมองว่าการซื้อทองของธนาคารกลางยังเป็นตัวค้ำจุนเชิงโครงสร้างที่สำคัญที่สุด และคาดว่าในปี 2026 ธนาคารกลางทั่วโลกจะมียอดซื้อทองสุทธิเป็นค่าเฉลี่ยรายเดือน 60 ตัน อย่างไรก็ดี มอร์แกน สแตนลีย์ได้ปรับลดการคาดการณ์ลงอย่างมากในช่วงปลายเดือนเมษายน โดยลดเป้าหมายสำหรับครึ่งหลังของปี 2026 จาก 5,700 ดอลลาร์ลงเป็น 5,200 ดอลลาร์ การลดลงใกล้ 10% และชี้ว่า “แรงกระแทกด้านอุปทาน” และการที่การลดดอกเบี้ยของ Fed ถูกเลื่อนออกไปจนทำให้ผลตอบแทนจริงปรับขึ้น ได้เปลี่ยนฐานการกำหนดราคาของทองคำร่วมกัน ในขณะที่ จีพี มอร์แกน ยังยืนตำแหน่งที่ค่อนข้างเชิงรุก โดยคาดว่าราคาทองคำ ณ สิ้นปีจะไปถึง 6,300 ดอลลาร์

ความแตกต่างอย่างเด่นชัดในการประเมินปัจจัยมหภาคเดียวกันระหว่างสถาบัน สะท้อนให้เห็นว่าตรรกะการกำหนดราคาของตลาดทองคำกำลังถูกปรับโครงสร้างใหม่อย่างลึกซึ้ง การคาดการณ์ในตลาดที่ให้ “ยอดพีคของความน่าจะเป็นใกล้ 5,000 ดอลลาร์” จึงเป็นการรวบรวมพลังของความแตกต่างเหล่านี้ในระดับหนึ่ง ไม่ใช่เพียงการเอนเอียงไปทางมุมมองของฝ่ายใดฝ่ายหนึ่ง

เส้นทางอัตราดอกเบี้ยและความเสี่ยงด้านภูมิรัฐศาสตร์สร้างตรรกะการขับเคลื่อนแบบผสมของทองคำได้อย่างไร?

ในมุมมหภาค ตั้งแต่เดือนเมษายน 2026 ถึงปัจจุบัน ตลาดทองคำเผชิญแรงขับเคลื่อนหลายทิศทางที่ส่งผลในเชิงซ้อน โดยแต่ละแรงมีผลต่อราคาผ่านการกระทำแบบผสมที่ซับซ้อน

ทิศทางนโยบายการเงินอาจเป็นตัวแปรที่สำคัญที่สุด เมื่อต้นเดือนปลายเดือนเมษายน Fed มีมติคงเป้าหมายอัตราดอกเบี้ยกองทุนกลางที่ 3.5%–3.75% ด้วยคะแนนเสียง 8:4 ซึ่งถือเป็นความแตกต่างในการลงมติของการประชุมที่มากที่สุดนับตั้งแต่ปี 1992 ความคาดหวังเรื่องการลดดอกเบี้ยในช่วงที่เหลือของปีได้ถูกบีบให้แคบลงจนใกล้จุดต่ำสุด—ข้อมูล CME FedWatch แสดงว่าในปี 2026 ความน่าจะเป็นที่จะคงอัตราดอกเบี้ยตามนโยบายไว้ในเดือนธันวาคม เพิ่มจาก 80% เป็น 85% ผลตอบแทนจริงที่สูงขึ้นหมายถึงต้นทุนค่าเสียโอกาสของการถือทองคำที่ไม่ให้ผลตอบแทนเพิ่มขึ้น ส่งผลให้ราคาทองคำถูกกดดันอย่างต่อเนื่อง

อย่างไรก็ตาม แรงถ่วงถ่วงกันจากมิติภูมิรัฐศาสตร์ก็ไม่ควรถูกมองข้าม ความขัดแย้งระหว่างอิหร่านยังคงยืดเยื้อทั่วโลกธนาคารกลางกำลังเร่งกระบวนการลดการพึ่งพาพันธบัตรสหรัฐ (de-dollarization) และเพิ่มความหลากหลายของการจัดสรรทุน ซึ่งเป็นแนวโน้มเชิงโครงสร้างที่ให้ฐานรองรับการยกระดับ “กึ่งกลางระยะกลาง-ระยะยาว” ของราคาทองคำได้อย่างแท้จริง บริษัทร่วมทุน China Citic JianT’ou Futures ชี้ว่า ความไม่แน่นอนในตะวันออกกลางทำให้โลหะมีค่าต้องเผชิญแรงกดดันในระยะสั้น แต่ความเสี่ยงเงินเฟ้อสูงแบบค้างตัวในสหรัฐระยะยาวและกระบวนการลดการใช้ดอลลาร์ยังคงให้การสนับสนุนทองคำที่มั่นคง

และนี่เองคือสถานการณ์ที่มีทั้งแรงกดดันในระยะสั้นและแรงสนับสนุนในระยะยาวอยู่ร่วมกัน ซึ่งช่วยอธิบายว่าเหตุใดตลาดการคาดการณ์จึงให้ความน่าจะเป็นสูงถึง 68% กับ 4,900 ดอลลาร์ พร้อมทั้งยังคงพื้นที่ปรับขึ้นในระดับจำกัดแต่มีนัยเชิงสถิติไว้ที่ราคาที่สูงกว่า

ควรแยกย่อยกรณีความเสี่ยงในช่วงราคาใดบ้างอย่างไร?

จากตรรกะการขับเคลื่อนแบบผสมข้างต้น จุดสำคัญบางจุดในเส้นโค้งความน่าจะเป็นของ Polymarket ในเชิงสาระสอดคล้องกับการคาดการณ์ในสถานการณ์มหภาคที่แตกต่างกัน

มองช่วง 4,900–5,000 ดอลลาร์เป็น “สถานการณ์ฐาน” ของตลาดการคาดการณ์ในปัจจุบัน—โดยความน่าจะเป็นอยู่ที่ 51% ถึง 68% สะท้อนว่าตลาดมองว่านี่คือผลลัพธ์ด้านราคาที่มีโอกาสเกิดสูงสุด ช่วงนี้ยังมีความเชื่อมโยงอย่างใกล้ชิดกับจุดสูงสุดของเดือนที่ 4,918 ดอลลาร์ และสอดคล้องกับเป้าราคาในเวอร์ชันที่มีการปรับแก้ของบางสถาบัน

ช่วง 5,000–5,400 ดอลลาร์ ความน่าจะเป็นลดลงแบบเป็นขั้นจาก 51% ค่อย ๆ เหลือ 14% ความเร็วในการลดลงนี้ในระดับหนึ่งสะท้อนถึงความกังวลของตลาดต่อความกดดันที่เกิดจากการที่ช่องแคบฮอร์มุซถูกปิดล้อมอย่างต่อเนื่องทำให้น้ำมันยังคงสูง และความคาดหวังการลดดอกเบี้ยถูกเลื่อนออกไป ในสถานการณ์ความเสี่ยงปลายทางเหล่านี้ การปรับขึ้นในระยะสั้นของทองคำจะถูกกดทับอย่างชัดเจน ช่วงนี้ยังสอดคล้องแบบปิดดีลกับเป้าหมายรายปี 5,400 ดอลลาร์ของโกลด์แมน และการประเมินของโกลด์แมนที่ว่า “ความเสี่ยงระยะสั้นเอนเอียงลง”

สำหรับการกระจายความน่าจะเป็นต่ำกว่า 4,800 ดอลลาร์ จะมีลักษณะเด่นแบบ “หล่นลงแบบแหลมคม” โดยความน่าจะเป็นของ 4,600 ดอลลาร์เคยแตะระดับสูงถึง 80% แต่ 4,500 ดอลลาร์ลดลงเหลือ 55%, 4,400 ดอลลาร์อยู่ที่ 41% และ 4,300 ดอลลาร์อยู่ที่ 25% เมื่อความน่าจะเป็นลดอย่างรวดเร็วหลังจากต่ำกว่า 4,600 ดอลลาร์ แปลว่าตลาดมองว่าหลังจากราคาทองคำหลุด 4,600 ดอลลาร์แล้วจะมีโอกาสที่ราคาลดลงแรงต่อไปอีกค่อนข้างจำกัด ด้านล่างจึงยังมีฐานรองรับจากมูลค่า (valuation support) อยู่บ้าง

ข้อมูลจากตลาดการคาดการณ์ให้มูลค่าเพิ่มต่อการตัดสินใจลงทุนได้อย่างไร?

ในแง่ของประสิทธิภาพด้านข้อมูล ข้อมูลความน่าจะเป็นจากตลาดการคาดการณ์มีความสัมพันธ์เสริมกับตัวชี้วัดเศรษฐกิจมหภาคแบบดั้งเดิมอย่างมีนัยสำคัญ โมเดลแบบดั้งเดิมพึ่งพาตัวแปรมหภาคอย่างเส้นทางอัตราดอกเบี้ย ดัชนีดอลลาร์ และเงินเฟ้อสูงเป็นหลัก ขณะที่แพลตฟอร์มอย่าง Polymarket จะนำ “การลงเดิมพันจริงด้วยเงิน” มารวบรวมข้อมูลที่กระจัดกระจายของผู้เข้าร่วมจำนวนมากหลายพันคนให้กลายเป็นชุดการกระจายความน่าจะเป็นที่วัดได้

กลไกการกำหนดราคาด้วยกลุ่มนี้เหมาะเป็นพิเศษกับสภาพแวดล้อมที่ปัจจัยฝั่งซื้อ-ฝั่งขายสลับกันสูงมาก ในสิ่งที่โมเดลแบบดั้งเดิมไม่สามารถซ้อนทับได้ง่าย เช่น ช็อตแรงกระแทกด้านภูมิรัฐศาสตร์ในระยะสั้น การเปลี่ยนแปลงของอารมณ์นักลงทุน และเบี้ยความเสี่ยงจากเหตุการณ์ที่อาจเกิดขึ้น ก็สามารถสะท้อนออกมาได้ในโครงสร้างส่วนต่างราคา (spread) ของตลาดการคาดการณ์ จุดเด่นอีกด้านสำหรับการวิเคราะห์ด้วยข้อมูล Polymarket คือกรอบเวลาที่ชัดเจนต่อสัญญา—เมื่อเทียบกับการคาดการณ์ไปถึงปลายปีหรือเป้าหมายระยะไกลถึงปี 2027 กรอบเวลาสิ้นเดือนมิถุนายนจะเชื่อมโยงโดยธรรมชาติกับหน้าต่างการสังเกตทิศทางนโยบายการเงินและการเปลี่ยนแปลงเป็นช่วงของสถานการณ์ภูมิรัฐศาสตร์ ซึ่งยิ่งเพิ่มความน่าเชื่อถือในฐานะตัวอ้างอิงการกำหนดราคาระยะสั้น

FAQ

Q1:การคาดการณ์ราคาทองคำของ Polymarket อ้างอิงตามอะไร?

ตลาดการคาดการณ์ใช้ราคาปิดชำระอย่างเป็นทางการของสัญญาทองคำ CME เป็นเกณฑ์ตัดสินใจ ราคาซื้อขายระหว่างวัน ราคาสูงสุด ราคาต่ำสุด และคำเสนอราคากลางอื่น ๆ จะไม่ถูกนำมาพิจารณา ซึ่งหมายความว่าเกณฑ์ตัดสินสุดท้ายมีมาตรฐานเชิงปริมาณที่เป็นหนึ่งเดียวและไม่สามารถโต้แย้งได้

Q2:ความน่าจะเป็นที่ตลาดการคาดการณ์ให้มาสามารถใช้เป็นตัวอ้างอิงราคาได้ไหม?

ความน่าจะเป็นของตลาดการคาดการณ์เป็นผลของการกำหนดราคาด้วย “การรวมตัวของกลุ่ม” หลังจากผู้เข้าร่วมได้ลงเดิมพันด้วยเงินจริง ไม่ใช่การพยากรณ์ตัวเลขของราคาซึ่งจะเกิดขึ้นในอนาคต สามารถมองได้ว่าเป็นการกำหนดราคาสไตล์ออปชั่นแบบช่วงเวลา (time-relative) ต่อโอกาสที่จะเกิดขึ้นของช่วงราคา แต่ไม่สามารถเทียบเท่ากับเครื่องมือวิเคราะห์แบบแน่นอน และไม่ถือเป็นคำแนะนำการลงทุนรูปแบบใด ๆ

Q3:ความขัดแย้งด้านภูมิรัฐศาสตร์และนโยบายการเงินของ Fed ส่งผลต่อแนวโน้มราคาทองคำร่วมกันอย่างไร?

ตรรกะหลักของการกำหนดราคาทองคำในปัจจุบันอยู่ที่การหักล้างกันใน 2 ชั้น: ความขัดแย้งอิหร่านดันราคาน้ำมันสูงขึ้นจนทำให้ความคาดหวังเงินเฟ้อเพิ่มขึ้น ส่งผลให้การลดดอกเบี้ยของ Fed ถูกเลื่อนออกไปและทำให้ผลตอบแทนจริงปรับขึ้น เพิ่มต้นทุนค่าเสียโอกาสของการถือทองคำที่ไม่ให้ผลตอบแทน ขณะเดียวกัน วิกฤตภูมิรัฐศาสตร์เองกลับเป็นแรงผลักให้ธนาคารกลางทั่วโลกเร่งกระบวนการลดการใช้ดอลลาร์ ซึ่งให้การสนับสนุนเชิงโครงสร้างระยะยาวแก่ทองคำ เมื่อมีทั้งแรงกดดันในระยะสั้นและแรงสนับสนุนในระยะยาวอยู่ร่วมกัน นี่คือความขัดแย้งหลักของการกำหนดราคาตลาดในปัจจุบัน

Q4:ความสัมพันธ์ระหว่างการคาดการณ์ของสถาบันกับตลาดการคาดการณ์เป็นอย่างไร?

ทั้งสองฝ่ายเสริมกันในระดับการวิเคราะห์ การคาดการณ์ของสถาบันเป็นผลการอนุมานจากสมมติฐานเฉพาะ ขณะที่ตลาดการคาดการณ์จะรวมคำตัดสินที่หลากหลายของผู้มีส่วนร่วมผ่านกระแสเงินทุน ระหว่างกันมีความสอดคล้องบางส่วน—เช่น แนวโน้มไปทางระดับราคาใกล้ 5,000 ดอลลาร์—แต่ก็มีความเห็นต่าง ความเห็นต่างนี้เองสะท้อนให้เห็นถึงความซับซ้อนและความไม่แน่นอนของตลาดในปัจจุบันอย่างชัดเจน