2026 年 7 月 2 日,บริษัทจดทะเบียนในตลาดหลักทรัพย์โตเกียว Metaplanet (รหัสหลักทรัพย์: 3350) เปิดเผยข้อมูลการถือครอง Bitcoin ในไตรมาสที่ 2 ของปีงบประมาณ 2026 ตามเอกสารกำกับดูแล บริษัทซื้อ Bitcoin จำนวน 2,823 เหรียญในไตรมาสที่ 2 ด้วยราคาเฉลี่ยประมาณ 88,300 ดอลลาร์ต่อเหรียญ การซื้อครั้งนี้มูลค่าประมาณ 170.7 ล้านดอลลาร์ ทำให้การถือครองรวมอยู่ที่ 43,000 BTC มูลค่าตลาดประมาณ 2.6 พันล้านดอลลาร์ ณ วันที่ 3 กรกฎาคม 2026 ตามข้อมูลราคาจาก Gate ราคาซื้อขาย Bitcoin อยู่ที่ประมาณ 61,779 ดอลลาร์ มูลค่าตลาดรวมประมาณ 1.23 ล้านล้านดอลลาร์ การถือครองของ Metaplanet คิดเป็นประมาณ 0.205%

ข้อมูลนี้หมายความว่า Metaplanet แซงหน้า MARA Holdings ซึ่งเป็นบริษัทขุด Bitcoin ของสหรัฐฯ ที่ถือครอง 36,303 เหรียญ กลายเป็นผู้ถือ Bitcoin รายใหญ่อันดับสามของโลกในกลุ่มบริษัทจดทะเบียนอย่างเป็นทางการ ปัจจุบัน เหลือเพียง Strategy (เดิมคือ MicroStrategy) และ Twenty One Capital ที่อยู่ข้างหน้าเท่านั้น และช่องว่างกับอันดับสองเหลือเพียง 514 Bitcoin

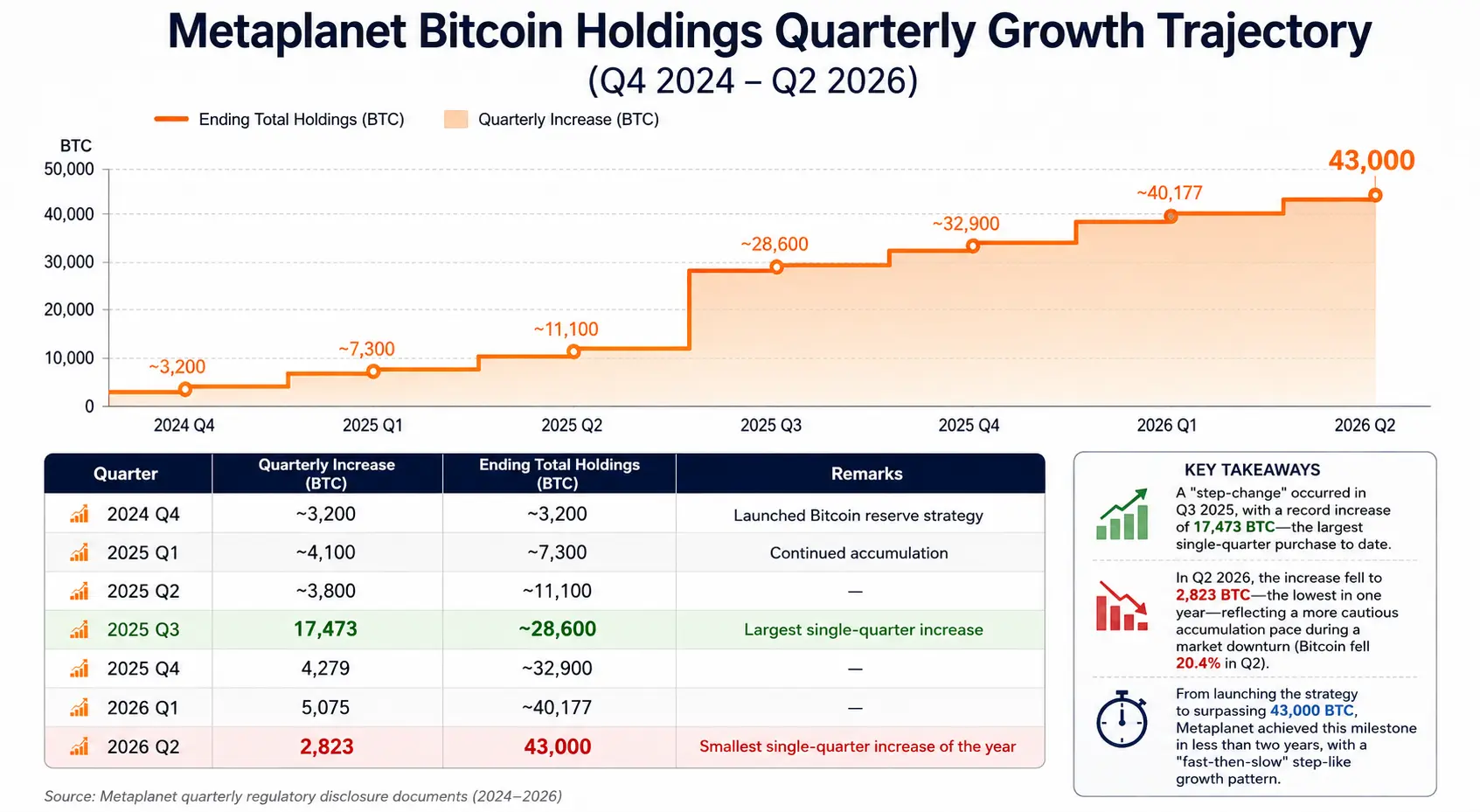

นับตั้งแต่เริ่มกลยุทธ์สำรอง Bitcoin ในปี 2024 Metaplanet สะสมจากศูนย์เป็น 43,000 BTC ภายในเวลาไม่ถึงสองปี โดยมีเส้นทางการซื้อรายไตรมาสที่ชัดเจน: ซื้อ 17,473 BTC ในไตรมาสที่ 3 ปี 2025, ซื้อ 4,279 BTC ในไตรมาสที่ 4, ซื้อ 5,075 BTC ในไตรมาสที่ 1 ปี 2026, และซื้อ 2,823 BTC ในไตรมาสที่ 2 เป้าหมายของผู้บริหารบริษัทยิ่งทะเยอทะยานมากขึ้น – วางแผนสะสมถึง 100,000 BTC ภายในสิ้นปี 2026 และถึง 210,000 BTC ภายในสิ้นปี 2027

การเติบโตอย่างรวดเร็วของ Metaplanet ไม่ใช่เหตุการณ์ที่เกิดขึ้นโดดเดี่ยว มันสะท้อนแนวโน้มที่กว้างขึ้น: บริษัทจดทะเบียนจำนวนมากขึ้นกำลังนำ Bitcoin เข้าสู่งบดุลในฐานะสินทรัพย์สำรองเชิงกลยุทธ์ ปรากฏการณ์นี้กำลังปรับเปลี่ยนกระบวนทัศน์การจัดการทางการเงินขององค์กรทั่วโลก และส่งผลกระทบอย่างลึกซึ้งต่อโครงสร้างอุปสงค์และอุปทานของตลาด Bitcoin

Metaplanet เพิ่มการถือครองล่าสุด: การแยกย่อยข้อมูลและโครงสร้างทางการเงิน

การเพิ่มการถือครองในไตรมาสที่ 2 ของ Metaplanet ควรค่าแก่การวิเคราะห์ในหลายมิติ

ในแง่ของราคาซื้อ ต้นทุนการซื้อเฉลี่ยในไตรมาสที่ 2 อยู่ที่ประมาณ 88,300 ดอลลาร์ต่อเหรียญ ต่ำกว่าต้นทุนฐานเฉลี่ยโดยรวมของบริษัทที่ 106,500 ดอลลาร์ ซึ่งหมายความว่ารอบการเพิ่มนี้ช่วยลดต้นทุนการถือครองโดยรวมลง – ต้นทุนเฉลี่ยก่อนหน้านี้อยู่ที่ประมาณ 107,700 ดอลลาร์ หลังจากซื้อรอบนี้ลดลงเหลือประมาณ 106,500 ดอลลาร์ ในสภาพแวดล้อมตลาดที่ Bitcoin ลดลงจาก 73,580 ดอลลาร์เหลือ 58,558 ดอลลาร์ในไตรมาสที่ 2 คิดเป็นการลดลง 20.4% Metaplanet เลือกที่จะซื้ออย่างต่อเนื่องในช่วงที่ราคาลดลง ถือเป็นกลยุทธ์การวางตำแหน่งสวนทาง

ในแง่ของโครงสร้างเงินทุน แหล่งที่มาของเงินทุนสำหรับการเพิ่มครั้งนี้ส่วนใหญ่มาจากการกู้ยืมวงเงินสินเชื่อและการออกพันธบัตร ไม่มีการออกหุ้นเพิ่มทุนใหม่ ซึ่งหลีกเลี่ยงการเจือจางสิทธิ์ของผู้ถือหุ้นโดยตรง ตามการเปิดเผยของบริษัท หนี้สินรวมและหุ้นบุริมสิทธิคิดเป็นประมาณ 23% ของโครงสร้างเงินทุนโดยรวม ณ วันที่ 30 มิถุนายน มูลค่าตามบัญชีของการถือครอง Bitcoin ของ Metaplanet อยู่ที่ประมาณ 4.09 แสนล้านเยน (ประมาณ 2.5 พันล้านดอลลาร์) ในขณะที่ต้นทุนการซื้อสะสมอยู่ที่ประมาณ 6.59 แสนล้านเยน (ประมาณ 4.07 พันล้านดอลลาร์) มีผลขาดทุนที่ยังไม่เกิดขึ้นจริงตามบัญชีประมาณ 2.5 แสนล้านเยน

ที่น่าสนใจคือ Metaplanet ยังดำเนินธุรกิจ "สร้างรายได้จาก Bitcoin" ซึ่งสร้างรายได้ค่าพรีเมียมโดยการขายออปชั่นค้ำประกันเงินสด Bitcoin เป็นต้น ในไตรมาสที่ 2 ของปีงบประมาณ 2026 ธุรกิจนี้สร้างรายได้ประมาณ 10.95 ล้านดอลลาร์ (1.747 หมื่นล้านเยน) และครึ่งปีแรกมีรายได้สะสมประมาณ 29.30 ล้านดอลลาร์ (4.717 หมื่นล้านเยน) บริษัทรายงานอัตราผลตอบแทน Bitcoin (BTC Yield) ในไตรมาสที่ 2 อยู่ที่ 6.6% ตัวชี้นี้สะท้อนว่าในระหว่างการระดมทุนด้วยการออกหุ้นหรือการออกหุ้นกู้แปลงสภาพ อัตราการเติบโตของปริมาณการถือครอง Bitcoin ทั้งหมดแซงหน้าอัตราการเจือจางของหุ้นหรือไม่ – สำหรับบริษัทที่ดำเนินงานในรูปแบบสำรอง Bitcoin นี่คือตัวชี้วัดเชิงปริมาณหลักในการประเมินว่ามูลค่าของผู้ถือหุ้นถูกเจือจางหรือไม่

เส้นทางการเติบโตของการถือครอง Bitcoin รายไตรมาสของ Metaplanet (Q4 2024 – Q2 2026)

อันดับการถือครอง Bitcoin ขององค์กรทั่วโลก: โครงสร้างและการเปลี่ยนแปลง

ด้วยการเติบโตอย่างรวดเร็วของ Metaplanet โครงสร้างของกลุ่มผู้นำการถือครอง Bitcoin ของบริษัทจดทะเบียนทั่วโลกกำลังอยู่ระหว่างการปรับเปลี่ยน

จากการติดตามของ BitcoinTreasuries.net และแพลตฟอร์มข้อมูลหลายแห่ง ณ วันที่ 2 กรกฎาคม 2026 การจัดอันดับการถือครอง Bitcoin ของบริษัทจดทะเบียนทั่วโลกสามอันดับแรกมีดังนี้:

อันดับที่หนึ่ง: Strategy (เดิมคือ MicroStrategy) ถือครองประมาณ 847,363 Bitcoin คิดเป็นประมาณ 4% ของอุปทาน Bitcoin ทั้งหมด 21 ล้านเหรียญ บริษัทนี้ซื้อ Bitcoin อย่างต่อเนื่องผ่านการออกหุ้นและหุ้นกู้แปลงสภาพตั้งแต่ปี 2020 ถือเป็นผู้บุกเบิกและผู้ปฏิบัติที่ใหญ่ที่สุดของรูปแบบสำรอง Bitcoin ขององค์กรทั่วโลก

อันดับที่สอง: Twenty One Capital ถือครองประมาณ 43,514 Bitcoin นำหน้า Metaplanet ด้วยส่วนต่างเพียงประมาณ 514 เหรียญ ช่องว่างระหว่างทั้งสองมีขนาดประมาณ 30 ล้านดอลลาร์ตามราคาตลาดปัจจุบัน การเปลี่ยนแปลงอันดับในไตรมาสหน้าขึ้นอยู่กับจังหวะการเพิ่มการถือครองของทั้งสองฝ่ายเกือบทั้งหมด

อันดับที่สาม: Metaplanet ถือครอง 43,000 Bitcoin คิดเป็นประมาณ 0.205% ของอุปทาน Bitcoin ทั้งหมด

อันดับที่สี่: MARA Holdings ถือครองประมาณ 36,303 Bitcoin บริษัทขุด Bitcoin ของสหรัฐฯ รายนี้เคยอยู่ในสามอันดับแรกของโลกอย่างมั่นคง แต่ถูกแซงโดยการเพิ่มการถือครองอย่างต่อเนื่องของ Metaplanet

ที่มา: BitcoinTreasuries.net

เบื้องหลังการเปลี่ยนแปลงอันดับแบบไดนามิกคือความแตกต่างในการเลือกกลยุทธ์ขององค์กร ในขณะที่ Metaplanet เพิ่มการถือครองอย่างต่อเนื่อง บริษัทจดทะเบียนบางแห่งที่เคยถือ Bitcoin กำลังถอนตัวออก บริษัทจดทะเบียนใน Nasdaq K Wave Media ยื่นแบบต่อ SEC ในสัปดาห์แรกของเดือนกรกฎาคมเพื่อขายการถือครอง Bitcoin ทั้งหมด 88 เหรียญ และชำระหนี้ประมาณ 6 ล้านดอลลาร์ บริษัทฝรั่งเศส Sequans Communications ประกาศในเดือนพฤษภาคมว่าจะทยอยเปลี่ยนสภาพการถือครอง Bitcoin ที่เหลืออีก 658 เหรียญเป็นเงินสด Strategy ยังหยุดแผนการซื้อรายสัปดาห์ปกติในช่วงปลายเดือนมิถุนายน และเปิดตัวกรอบการจัดการเงินทุนใหม่

การซื้ออย่างต่อเนื่องของบริษัทชั้นนำและการถอนตัวอย่างเป็นระเบียบของบริษัทส่วนท้าย รวมกันเป็นภาพรวมที่สมบูรณ์ของระบบนิเวศสำรอง Bitcoin ขององค์กรในปัจจุบัน – นี่ไม่ใช่ "การแข่งขันซื้อ" ในทิศทางเดียว แต่เป็นเมทริกซ์การตัดสินใจที่แตกต่างกันตามโครงสร้างเงินทุน ต้นทุนทางการเงิน และความเสี่ยงที่ยอมรับได้ของแต่ละบริษัท

ทำไมบริษัทจดทะเบียนจำนวนมากขึ้นจึงจัดสรร Bitcoin?

การนำ Bitcoin เข้าสู่งบดุลของบริษัทจดทะเบียนสามารถเข้าใจได้จากสามระดับ: เหตุผลทางการเงิน เหตุผลเชิงกลยุทธ์ และเหตุผลเชิงสถาบัน

เหตุผลทางการเงิน: ต่อต้านการด้อยค่าของสกุลเงินคำสั่งและเพิ่มประสิทธิภาพการจัดสรรเงินทุน นับตั้งแต่ปี 2020 นโยบายการเงินแบบผ่อนคลายและแรงกดดันเงินเฟ้อของเศรษฐกิจหลักทั่วโลกทำให้บริษัทที่ถือเงินสดสำรองจำนวนมากเผชิญกับความเสี่ยงที่อำนาจซื้อที่แท้จริงลดลง ข้อจำกัดอุปทานคงที่ 21 ล้านเหรียญของ Bitcoin ทำให้มีคุณสมบัติในการต้านทานการเจือจาง บางบริษัทมองว่าเป็น "ทองคำดิจิทัล" เพื่อใช้แทนเงินสดสำรองบางส่วน ดังที่ Bernstein ชี้ในรายงานกลางปี 2026 แม้ว่า Bitcoin Spot ETF จะมีกระแสเงินทุนไหลออกสุทธิ แต่คลังขององค์กรยังคงซื้ออย่างต่อเนื่อง ซึ่งไม่ได้ทำให้การเล่าเรื่อง "การเก็บมูลค่า" ในระยะยาวของ Bitcoin ลดลง

เหตุผลเชิงกลยุทธ์: ความแตกต่างทางการแข่งขันและการเล่าเรื่องแบรนด์ สำหรับบริษัทจดทะเบียนอย่าง Metaplanet การเป็น "บริษัทคลัง Bitcoin สาธารณะแห่งแรกในเอเชีย" ถือเป็นการวางตำแหน่งทางการตลาดที่ไม่เหมือนใคร การเล่าเรื่องเชิงกลยุทธ์นี้ช่วยดึงดูดกลุ่มนักลงทุนเฉพาะ – ผู้ที่ต้องการเปิดรับราคา Bitcoin ทางอ้อม แต่ไม่ต้องการถือโดยตรงหรือจัดสรรผ่าน ETF Michael Saylor แสดงความยินดีหลังจาก Metaplanet ทะลุ 43,000 BTC โดยกล่าวว่า "คุณกำลังพิสูจน์ว่ากลยุทธ์สำรอง Bitcoin เป็นระดับโลก" – คำพูดนี้ชี้ให้เห็นถึงผลการสาธิตและคุณค่าแบรนด์ของกลยุทธ์นี้

เหตุผลเชิงสถาบัน: วิวัฒนาการของมาตรฐานการบัญชีและสภาพแวดล้อมด้านกฎระเบียบ การอัปเดตมาตรฐานการบัญชีสกุลเงินดิจิทัล (ASU 2023-08) ที่ออกโดยคณะกรรมการมาตรฐานการบัญชีการเงินของสหรัฐฯ (FASB) ณ สิ้นปี 2023 กำหนดให้บริษัทที่ถือครองสินทรัพย์ดิจิทัลต้องวัดมูลค่าด้วยมูลค่ายุติธรรม ซึ่งเปลี่ยนแปลงวิธีปฏิบัติทางบัญชีก่อนหน้านี้ที่ใช้วิธีราคาทุนและไม่สามารถปรับปรุงการด้อยค่าที่เกิดขึ้นได้ มาตรฐานใหม่ทำให้บริษัทสามารถรับรู้กำไรที่ยังไม่เกิดขึ้นจริงในงบการเงินเมื่อราคา Bitcoin เพิ่มขึ้น ซึ่งลดต้นทุนการรายงานทางการเงินของการนำ Bitcoin เข้าสู่งบดุล การเปลี่ยนแปลงเชิงสถาบันนี้ช่วยลดอุปสรรคทางบัญชีสำหรับการจัดสรร Bitcoin และเป็นหนึ่งในปัจจัยพื้นฐานที่ผลักดันให้บริษัทจดทะเบียนจำนวนมากขึ้นติดตาม

ข้อดีและความเสี่ยงของรูปแบบสำรอง Bitcoin ขององค์กร

รูปแบบสำรอง Bitcoin นำข้อได้เปรียบเชิงกลยุทธ์ที่ไม่เหมือนใครมาสู่องค์กร แต่ก็มาพร้อมกับความเสี่ยงเชิงโครงสร้างที่ไม่สามารถมองข้ามได้

มิติข้อดี

ความหลากหลายและคุณสมบัติต้านเงินเฟ้อของงบดุล การนำ Bitcoin เข้าสู่งบดุลทำให้สินทรัพย์สำรองของบริษัทไม่ต้องพึ่งพาเงินสดคำสั่งหรือพันธบัตรรัฐบาลระยะสั้นเพียงอย่างเดียวอีกต่อไป คุณสมบัติการกระจายอำนาจและข้อจำกัดอุปทานคงที่ของ Bitcoin ทำให้มีฟังก์ชันการป้องกันความเสี่ยงที่อาจเกิดขึ้นในวัฏจักรค่าเงินคำสั่งด้อยค่า

ความสะดวกในการระดมทุนและส่วนต่างราคาตลาด ผู้บุกเบิกอย่าง Strategy พิสูจน์แล้วว่า "การถือ Bitcoin" ตัวเองสามารถกลายเป็นการเล่าเรื่องการระดมทุนได้ – บริษัทสามารถออกหุ้นหรือหุ้นกู้แปลงสภาพเพื่อระดมทุนสำหรับซื้อ Bitcoin และตลาดบางครั้งยินดีจ่ายส่วนต่างราคาสำหรับกลยุทธ์นี้ (ที่เรียกว่า mNAV premium) แม้ว่าในปี 2026 ส่วนต่างนี้จะแคบลงอย่างมีนัยสำคัญ แต่สำหรับบริษัทที่ยังอยู่ในช่วงสะสม การเปิดช่องทางการระดมทุนนี้ถือเป็นคุณค่าเชิงกลยุทธ์ในตัวมันเอง

ผลการทำงานร่วมกันของธุรกิจสร้างรายได้ กรณีของ Metaplanet แสดงให้เห็นว่าบริษัทที่ถือ Bitcoin จำนวนมากสามารถสร้างรายได้จากการดำเนินงานเพิ่มเติมผ่านกลยุทธ์ออปชั่น รายได้จากออปชั่นในไตรมาสที่ 2 ของบริษัทจำนวน 10.95 ล้านดอลลาร์ เทียบเท่ากับการลดต้นทุนการเพิ่มการถือครองที่แท้จริงในไตรมาสนั้น แนวทาง "ถือ + สร้างรายได้" แบบสองรางกำลังกลายเป็นกรอบการดำเนินงานมาตรฐานสำหรับบริษัทสำรอง Bitcoin

มิติความเสี่ยง

ความเสี่ยงต่องบดุลจากความผันผวนของราคา นี่คือความเสี่ยงที่ตรงไปตรงมาและสามารถวัดปริมาณได้มากที่สุด ความผันผวนของราคา Bitcoin สูงหมายความว่ามูลค่าการถือครอง Bitcoin ในงบดุลของบริษัทอาจผันผวนอย่างมากในระยะสั้น ในการปรับตัวลงของตลาดในเดือนมิถุนายน 2026 มูลค่าตลาดรวมของผู้ถือคลัง Bitcoin องค์กรลดลงประมาณ 62 พันล้านดอลลาร์ Metaplanet เองก็เผชิญปัญหานี้ – ณ วันที่ 30 มิถุนายน มูลค่าตลาดของการถือครอง (ประมาณ 2.5 พันล้านดอลลาร์) ต่ำกว่าต้นทุนการซื้อสะสม (ประมาณ 4.07 พันล้านดอลลาร์) อย่างมีนัยสำคัญ

แรงกดดันจากภาระหนี้สะสมและต้นทุนทางการเงิน การขยายตัวของบริษัทสำรอง Bitcoin ส่วนใหญ่พึ่งพาการจัดหาเงินกู้หรือการจัดหาเงินทุนผ่านหุ้น Strategy มีภาระหนี้หุ้นกู้แปลงสภาพประมาณ 6.7 พันล้านดอลลาร์และหุ้นบุริมสิทธิถาวร 15.5 พันล้านดอลลาร์ โดยมีภาระดอกเบี้ยจ่ายรายปีประมาณ 1.712 พันล้านดอลลาร์ เมื่อราคา Bitcoin ลดลง ค่าใช้จ่ายดอกเบี้ยคงที่เหล่านี้ไม่ลดลง ในขณะที่มูลค่าสินทรัพย์สุทธิของบริษัทหดตัว ทำให้เกิดแรงกดดันสองทาง นักวิเคราะห์ของ JPMorgan เตือนเมื่อเร็วๆ นี้ว่านโยบายการขาย Bitcoin ของ Strategy ทำให้ตลาดเผชิญกับ "ความเสี่ยงสองทิศทาง"

ความตึงเครียดระหว่างมูลค่าผู้ถือหุ้นและการเจือจาง สำหรับบริษัทที่ซื้อ Bitcoin ด้วยการระดมทุนผ่านการเพิ่มทุน ปริมาณ Bitcoin ต่อหุ้น (BTC per share) เป็นตัวชี้วัดที่สำคัญ หากอัตราการเจือจางของหุ้นที่เกิดจากการเพิ่มทุนเร็วว่าอัตราการเติบโตของปริมาณการถือครอง Bitcoin แม้การถือครองทั้งหมดจะเพิ่มขึ้น แต่มูลค่า Bitcoin ต่อหุ้นกลับลดลง Metaplanet รายงานอัตราผลตอบแทน Bitcoin ในไตรมาสที่ 2 อยู่ที่ 6.6% หมายความว่าปริมาณ Bitcoin ต่อหุ้นในไตรมาสนั้นเติบโตเป็นบวก – แต่สิ่งนี้ต้องได้รับการยืนยันทุกไตรมาส

ความเสี่ยงที่การเล่าเรื่องเชิงกลยุทธ์ลดลง เมื่อราคา Bitcoin อยู่ในภาวะตกต่ำเป็นเวลานาน ความเชื่อมั่นของตลาดต่อรูปแบบสำรอง Bitcoin อาจสั่นคลอน ในปี 2026 มีสัญญาณว่านักลงทุนบางส่วนเริ่มเปลี่ยนจากการ "ให้ความสำคัญกับขนาดการถือครองเพียงอย่างเดียว" ไปสู่ "การให้ความสำคัญกับระดับการเจือจางต่อหุ้นและโครงสร้างทางการเงิน" ราคาหุ้นของ Metaplanet ลดลงประมาณ 48% นับตั้งแต่ต้นปี ซึ่งมากกว่าการลดลงของ Bitcoin ในช่วงเวลาเดียวกันประมาณ 31% – ส่วนต่างนี้บ่งชี้ว่าตลาดกำลังกำหนดราคาสำหรับความเสี่ยงในการดำเนินการของรูปแบบนี้

ผลกระทบต่ออุปสงค์และอุปทานของตลาดจากการถือครองสำรอง Bitcoin ขององค์กรที่เติบโตอย่างต่อเนื่อง

การสะสม Bitcoin อย่างต่อเนื่องของคลังองค์กรมีผลกระทบหลายประการต่อโครงสร้างอุปสงค์และอุปทานของตลาด BTC ซึ่งสามารถเข้าใจได้จากหลายระดับดังนี้

การสนับสนุนด้านอุปสงค์ระยะยาวจากดีมานด์ที่ยืดหยุ่น ต่างจากการถือครองเพื่อการซื้อขายของนักลงทุนรายย่อยหรือกองทุนเฮดจ์ฟันด์ การถือครองสำรอง Bitcoin ขององค์กรมีลักษณะ "ถือระยะยาว" อย่างชัดเจน – บริษัทเหล่านี้ระบุตำแหน่งของ Bitcoin อย่างชัดเจนว่าเป็นสินทรัพย์สำรอง ไม่ใช่เครื่องมือการซื้อขาย ซึ่งหมายความว่าดีมานด์จากฝั่งนี้ค่อนข้างไม่ไวต่อความผันผวนของราคาในระยะสั้น ก่อให้เกิด "ดีมานด์ที่ยืดหยุ่น" ในตลาด ในปี 2026 ที่ Bitcoin Spot ETF มีกระแสเงินทุนไหลออกสุทธิ การซื้ออย่างต่อเนื่องของคลังองค์กรช่วยชดเชยในระดับหนึ่ง

การบีบอัดอุปทานหมุนเวียนอย่างต่อเนื่อง 43,000 Bitcoin คิดเป็นประมาณ 0.205% ของอุปทานทั้งหมด 21 ล้านเหรียญ เมื่อสามบริษัทชั้นนำถือครองรวมกันมากกว่า 930,000 Bitcoin (ประมาณ 4.4% ของทั้งหมด) ปริมาณ Bitcoin ที่หมุนเวียนเพื่อการซื้อขายอย่างอิสระในตลาดกำลังถูกบีบอัดอย่างต่อเนื่อง หากดีมานด์ไม่เปลี่ยนแปลงหรือเพิ่มขึ้น การลดลงของอุปทานหมุนเวียนในทางทฤษฎีอาจสนับสนุนราคา – แต่ขึ้นอยู่กับว่าการถือครองเหล่านี้จะถูกล็อคระยะยาวหรือไม่ หรือจะถูกบังคับขายภายใต้แรงกดดัน

ความขัดแย้งเชิงโครงสร้าง "ผู้ซื้อรายใหญ่ที่สุดก็คือผู้ขายที่มีศักยภาพ" นี่คือผลกระทบที่อาจเกิดขึ้นกับตลาดอย่างละเอียดอ่อนที่สุดจากรูปแบบสำรอง Bitcoin เมื่อบริษัทเหล่านี้จำเป็นต้องขาย Bitcoin เนื่องจากแรงกดดันทางการเงิน ความต้องการจ่ายเงินปันผล หรือการปรับเปลี่ยนกลยุทธ์ "ผู้ซื้อรายใหญ่ที่สุด" ที่เคยเป็นแรงสนับสนุนด้านอุปสงค์อาจกลายเป็น "ผู้ขายรายใหญ่ที่สุด" ทันที คำเตือนของ JPMorgan ต่อ Strategy มีพื้นฐานมาจากตรรกะนี้ – แผนการขาย Bitcoin สูงสุด 1.25 พันล้านดอลลาร์ที่ได้รับอนุญาตใหม่ของบริษัท หมายความว่าผู้ถือรายใหญ่ที่สุดที่ไม่เคยขายมาก่อนตอนนี้มีอำนาจตามกฎหมายที่จะขาย การนำ "สภาพคล่องสองทิศทาง" นี้เข้ามาเปลี่ยนกรอบความคาดหวังของตลาดต่อพฤติกรรมของบริษัทสำรอง Bitcoin

ผลกระทบต่อขนาดความผันผวนของราคาที่เพิ่มขึ้น โครงสร้างการถือครองแบบกระจุกตัวของคลังองค์กรหมายความว่าเมื่อมีการตัดสินใจซื้อหรือขายจำนวนมาก อาจส่งผลกระทบต่อราคาอย่างไม่สมส่วน โดยเฉพาะอย่างยิ่งในช่วงที่สภาพคล่องของตลาดต่ำ ผลกระทบจาก "คำสั่งซื้อขายขนาดใหญ่" จะเด่นชัดยิ่งขึ้น นี่เป็นทั้งผลกระทบภายนอกของทางเลือกเชิงกลยุทธ์ขององค์กรต่อตลาด และเป็นตัวแปรเชิงระบบใหม่ที่ผู้เข้าร่วมตลาดจำเป็นต้องพิจารณา

คำถามที่พบบ่อย

ถาม: ปัจจุบัน Metaplanet ถือ Bitcoin จำนวนเท่าใด และอยู่ในอันดับที่เท่าใดในกลุ่มองค์กรทั่วโลก

ณ วันที่ 2 กรกฎาคม 2026 Metaplanet ถือ 43,000 Bitcoin เป็นผู้ถือ Bitcoin รายใหญ่อันดับสามของโลกในกลุ่มบริษัทจดทะเบียน รองจาก Strategy (ประมาณ 847,363 เหรียญ) และ Twenty One Capital (ประมาณ 43,514 เหรียญ)

ถาม: ราคาเฉลี่ยที่ Metaplanet ซื้อ Bitcoin ในไตรมาสที่ 2 คือเท่าใด

Metaplanet ซื้อ Bitcoin จำนวน 2,823 เหรียญในไตรมาสที่ 2 ของปี 2026 ด้วยราคาเฉลี่ยประมาณ 88,300 ดอลลาร์ต่อเหรียญ ราคานี้ต่ำกว่าต้นทุนเฉลี่ยโดยรวมของบริษัทที่ 106,500 ดอลลาร์ ซึ่งช่วยลดต้นทุนโดยรวมลง

ถาม: เป้าหมายการถือครอง Bitcoin ของ Metaplanet คืออะไร

บริษัทวางแผนที่จะสะสม 100,000 Bitcoin ภายในสิ้นปี 2026 และถึง 210,000 Bitcoin ภายในสิ้นปี 2027 ซึ่งเทียบเท่ากับ 1% ของอุปทาน Bitcoin ทั้งหมด

ถาม: ความเสี่ยงหลักของรูปแบบสำรอง Bitcoin สำหรับองค์กรมีอะไรบ้าง

ความเสี่ยงหลัก ได้แก่ การด้อยค่าของงบดุลจากความผันผวนของราคา Bitcoin แรงกดดันจากดอกเบี้ยจ่ายจากการจัดหาเงินกู้ การเจือจางของผู้ถือหุ้นจากการออกหุ้นเพิ่มทุน และความเสี่ยงเชิงโครงสร้างที่ "ผู้ซื้อรายใหญ่ที่สุดกลายเป็นผู้ขายรายใหญ่ที่สุด" เมื่ออารมณ์ตลาดเปลี่ยนไป

ถาม: Metaplanet จัดหาเงินทุนสำหรับการซื้อ Bitcoin อย่างไร

Metaplanet จัดหาเงินทุนผ่านการกู้ยืมวงเงินสินเชื่อและการออกพันธบัตรเป็นหลัก โดยหลีกเลี่ยงการออกหุ้นใหม่เพื่อไม่ให้เกิดการเจือจางสิทธิ์ของผู้ถือหุ้น หนี้สินรวมและหุ้นบุริมสิทธิของบริษัทคิดเป็นประมาณ 23% ของโครงสร้างเงินทุน