ตามข้อมูล Google Finance ณ วันที่ 1 กรกฎาคม 2026 ตามเวลาตะวันออก Circle Internet Group (NYSE: CRCL) ปิดที่ 61.95 ดอลลาร์ ลดลง 1.09% และในวันซื้อขายก่อนหน้า (30 มิถุนายน) CRCL ร่วงลงอย่างรุนแรงถึง 17.55% ปิดที่ 62.63 ดอลลาร์ เมื่อดูข้ามเดือน ใน 30 วันซื้อขายที่ผ่านมา CRCL สะสมลดลงกว่า 40% จากจุดสูงสุดประมาณเดือนเมษายน (ประมาณ 104 ดอลลาร์) ถึงสิ้นเดือนมิถุนายน มูลค่าตลาดของ "หุ้นสเตเบิลคอยน์อันดับหนึ่ง" หายไปกว่าสี่ส่วน

ความผันผวนของราคาหุ้นอย่างรุนแรงไม่เคยเกิดจากปัจจัยเดียว การร่วงลงรอบนี้ของ CRCL ถูกกดดันจากหลายปัจจัย: ในเดือนมิถุนายน การปรับดัชนีประจำปีของ FTSE Russell ได้ถอด Circle ออกจากดัชนี基准การเติบโตหลายรายการ เช่น Russell 1000 Growth Index และ Russell 3000 Growth Index ทำให้เกิดการขายแบบ passive จากกองทุน追踪ดัชนี ในขณะเดียวกัน สเตเบิลคอยน์คู่แข่งที่ชื่อ Open USD (OUSD) ได้เปิดตัวอย่างเป็นทางการในวันที่ 30 มิถุนายน โดยได้รับการสนับสนุนจากสถาบันระดับโลกกว่า 140 แห่ง แรงทั้งสองมาบรรจบกันในช่วงเวลาเดียวกัน ก่อให้เกิดการร่วงลงรายเดือนที่รุนแรงที่สุดในประวัติศาสตร์ของ CRCL

กราฟราคาหุ้น CRCL ตั้งแต่จดทะเบียนเทียบกับเหตุการณ์สำคัญ (มิถุนายน 2025 – กรกฎาคม 2026)

แต่หากทิ้งปัจจัยทางเทคนิคระยะสั้นอย่างการปรับดัชนี ปฏิกิริยาของตลาดต่อการปรากฏตัวของ Open USD ชี้ให้เห็นปัญหาด้านโครงสร้างที่ลึกซึ้งยิ่งขึ้น: กฎการแข่งขันในอุตสาหกรรมสเตเบิลคอยน์กำลังถูกกำหนดใหม่

Open USD: ไม่ใช่แค่สเตเบิลคอยน์อีกตัว แต่เป็น "เครือข่ายพันธมิตร"

การเปิดตัวของ Open USD แตกต่างจากสเตเบิลคอยน์ใดๆ ที่เกิดขึ้นในทศวรรษที่ผ่านมา

GUSD, FDUSD, TUSD และสเตเบิลคอยน์แบบอัลกอริทึมต่างๆ — ผู้ท้าชิงเหล่านี้ทั้งหมดล้วนพ่ายแพ้ต่อความเป็นจริงเดียวกัน: USDT ผูกขาดสภาพคล่องในกระดานเทรด USDC ครอบครองช่องทางที่合规ในสหรัฐฯ เอฟเฟกต์เครือข่ายเป็นเหมือนกำแพงที่มองไม่เห็น กีดกันผู้เข้ามาใหม่ให้อยู่นอกประตู

แต่ Open USD ไม่ได้เลือกที่จะโจมตีกำแพงนี้โดยตรง กลยุทธ์ของมันคือ: อ้อมไป

Open Standard ประกาศเปิดตัว Open USD เมื่อวันที่ 30 มิถุนายน โดยรายชื่อพันธมิตรครอบคลุมสถาบันกว่า 140 แห่งในด้านการชำระเงิน การธนาคาร ฟินเทค โครงสร้างพื้นฐานคริปโต และเครือข่ายธุรกิจระดับโลก ชื่ออย่าง Visa, Mastercard, Stripe, BlackRock, Google, Coinbase, Ripple, Solana, Aptos Labs ปรากฏอยู่ในรายชื่อเดียวกัน Zach Abrams ผู้ร่วมก่อตั้งและ CEO ของ Bridge (บริษัทโครงสร้างพื้นฐานสเตเบิลคอยน์ภายใต้ Stripe) ดำรงตำแหน่ง CEO ชั่วคราวของ Open Standard

การออกแบบของ Open USD แตกต่างจากสเตเบิลคอยน์ที่มีอยู่ในสามระดับ

ประการแรก การสร้างและไถ่ถอนโดยไม่มีค่าธรรมเนียม องค์กรสามารถใช้ OUSD โดยไม่ต้องจ่ายค่าธรรมเนียมการสร้างและไถ่ถอน และไม่มีขีดจำกัดปริมาณการทำธุรกรรม ซึ่งเป็นการตีตรงกับระบบค่าธรรมเนียมการสร้าง/ไถ่ถอนของ USDC และ USDT

ประการที่สอง การกระจายผลตอบแทนจากทุนสำรอง ดอกเบี้ยที่เกิดจากทุนสำรองพันธบัตรรัฐบาลสหรัฐฯ หลังจากหักต้นทุนการดำเนินงานเล็กน้อย จะถูกส่งคืนให้กับองค์กรที่เข้าร่วม ขณะที่ภายใต้รูปแบบปัจจุบัน ผู้ออก (เช่น Circle) ยังคงรักษารายได้ดอกเบี้ยจากทุนสำรองส่วนใหญ่ไว้ — ตามเอกสารยื่นของ Circle แหล่งรายได้นี้คิดเป็น 99% ของรายได้ในปี 2024 ปัจจุบันปริมาณ USDC หมุนเวียนประมาณ 73,700 ล้านเหรียญ ซึ่งหมายความว่า Circle บริหารสินทรัพย์สำรองมูลค่ากว่า 70,000 ล้านดอลลาร์ รายได้ดอกเบี้ยจากทุนสำรองเหล่านี้ถือเป็นส่วนหลักของรายได้ของบริษัท

ประการที่สาม โครงสร้างการกำกับดูแลแบบรวมกลุ่ม Open USD ไม่ได้ถูกควบคุมโดยบริษัทเดียว แต่ดำเนินการผ่าน Open Standard โดยคณะกรรมการประกอบด้วยพันธมิตรที่เข้าร่วมร่วมกันตัดสินใจ องค์กรกำกับดูแลรวมถึงบริษัทชำระเงิน ธนาคาร กระดานเทรด ผู้ให้บริการกระเป๋าเงิน และเครือข่ายบล็อกเชน

การออกแบบทั้งสามนี้รวมกันมุ่งสู่เป้าหมายเดียวกัน: เปลี่ยนสเตเบิลคอยน์จาก "ผลิตภัณฑ์ที่นำโดยผู้ออกเดี่ยว" เป็น "โครงสร้างพื้นฐานการชำระเงินที่สร้างร่วมกันโดยหลายฝ่าย"

นักวิเคราะห์ของ Macquarie ให้ความเห็นโดยตรง: Visa และ Mastercard ไม่ได้เป็นเพียง "ช่องทางที่รองรับสเตเบิลคอยน์ของบุคคลที่สาม" อีกต่อไป พวกเขากลายเป็น "เจ้าของ" ของระบบนิเวศสเตเบิลคอยน์ จากช่องทางกลายเป็นเจ้าของ ตรรกะการกระจายมูลค่าในห่วงโซ่ทั้งหมดจึงเปลี่ยนไป

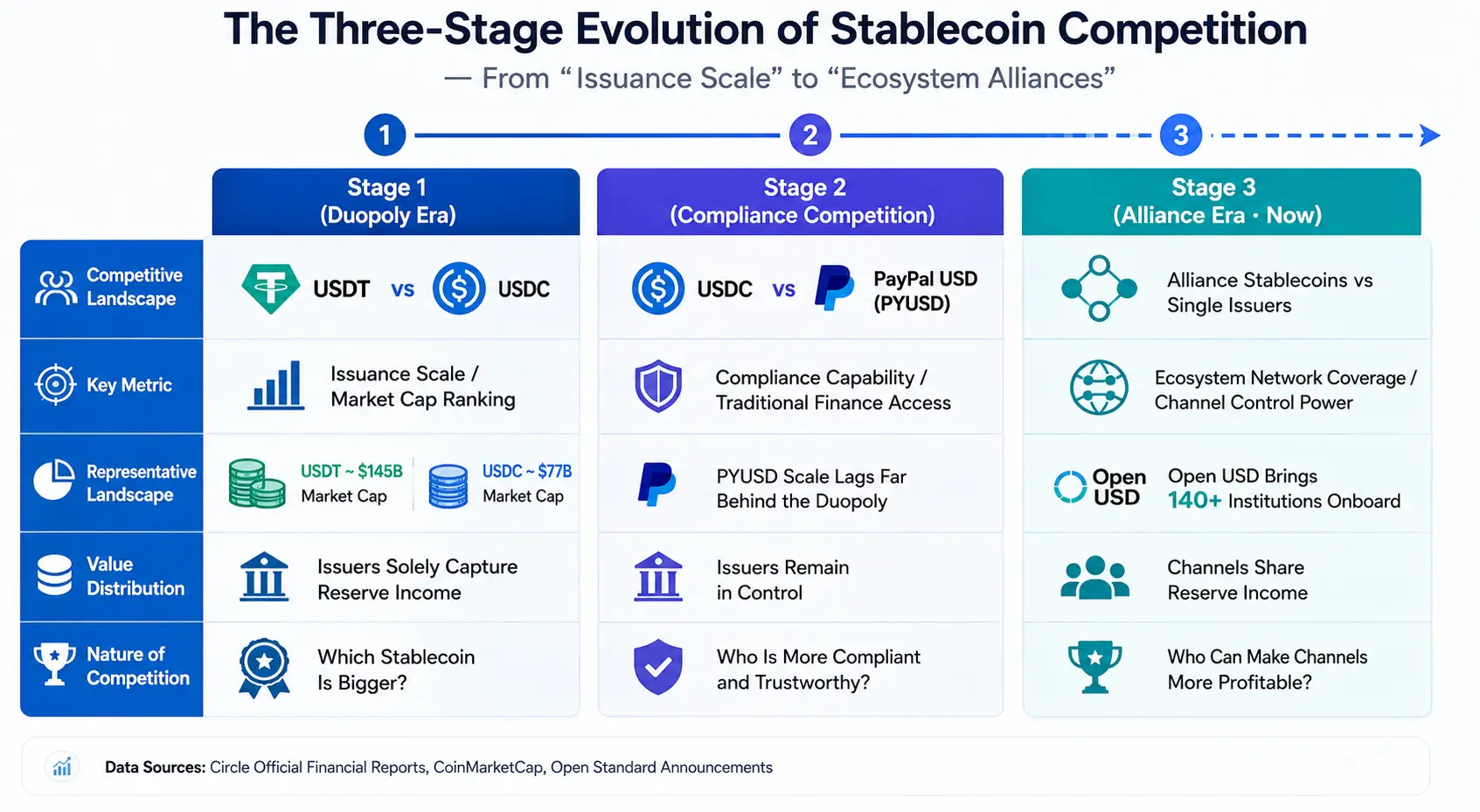

วิวัฒนาการสามขั้นตอนของการแข่งขันสเตเบิลคอยน์: จาก "ปริมาณการออก" สู่ "พันธมิตรทางนิเวศ"

การเข้าใจความหมายที่แท้จริงของ Open USD ต้องมองในบริบทวิวัฒนาการการแข่งขันของอุตสาหกรรมสเตเบิลคอยน์

ขั้นตอนแรก: ยุคคู่ขั้ว USDT vs USDC การแข่งขันในขั้นนี้หมุนรอบ "ปริมาณการออก" ใครมีมูลค่าตลาดสเตเบิลคอยน์ที่ออกมากกว่า สภาพคล่องลึกกว่า ผู้นั้นได้เปรียบ USDT ของ Tether มีมูลค่าตลาดประมาณ 184,800 ล้านดอลลาร์เป็นอันดับหนึ่ง USDC ของ Circle มีประมาณ 73,400 ล้านดอลลาร์เป็นอันดับสอง ทั้งสองรวมกันคิดเป็น 83.5% ของมูลค่าตลาด 100 อันดับแรกของสเตเบิลคอยน์ ตัวชี้วัดหลักของการแข่งขันคืออันดับมูลค่าตลาดและอัตราการเติบโตของปริมาณหมุนเวียน

ขั้นตอนที่สอง: การแข่งขัน "การทำให้ถูกต้องตามกฎหมาย" ระหว่าง USDC กับ PayPal USD PayPal เปิดตัว PYUSD ในปี 2023 ซึ่งเป็นสัญญาณว่ายักษ์ใหญ่การชำระเงินแบบเดิมเริ่มเข้าสู่赛道สเตเบิลคอยน์ จุดเน้นการแข่งขันในขั้นนี้เปลี่ยนจาก "ขนาด" เป็น "ความสามารถในการ合规" และ "ช่องทางเข้าสู่การเงินแบบดั้งเดิม" แต่ขนาดตลาดของ PYUSD ยังคงตามหลัง USDC และ USDT อย่างมาก — การสู้เพียงลำพังของยักษ์ใหญ่แบบดั้งเดิมยังไม่สามารถเขย่ารูปแบบคู่ขั้วได้อย่างแท้จริง

ขั้นตอนที่สาม (ปัจจุบัน): สเตเบิลคอยน์พันธมิตร เทียบกับ ผู้ออกเดี่ยว การปรากฏตัวของ Open USD เป็นสัญญาณว่าการแข่งขันสเตเบิลคอยน์เข้าสู่มิติใหม่ทั้งหมด นี่ไม่ใช่การแข่งขันระหว่างบริษัทหนึ่งกับอีกบริษัทหนึ่ง แต่เป็นการแข่งขันระหว่างพันธมิตรที่ประกอบด้วยสถาบันกว่า 140 แห่ง กับผู้ออกเดี่ยว สมาชิกพันธมิตร本身就是เจ้าของเครือข่ายการชำระเงิน ระบบธนาคาร แพลตฟอร์มเทคโนโลยี และโครงสร้างพื้นฐานคริปโต — พวกเขาไม่เพียงให้ทุน แต่ยังให้ช่องทางการกระจายและกรณีการใช้งาน

สาระสำคัญของวิวัฒนาการนี้คือ: หน่วยการแข่งขันของสเตเบิลคอยน์ยกระดับจาก "ผู้ออกเดี่ยว" เป็น "เครือข่ายนิเวศ"

ตรรกะหลักของ Open USD คือการกระจายผลประโยชน์ทางเศรษฐกิจของสเตเบิลคอยน์ให้กับฝ่ายช่องทางอีกครั้ง ภายใต้รูปแบบดั้งเดิม บริษัทชำระเงิน กระดานเทรด ผู้ให้บริการกระเป๋าเงินช่วยกระจาย USDC แต่รายได้จากทุนสำรองส่วนใหญ่ถูก Circle ได้รับ ในขณะที่ภายใต้รูปแบบ Open USD ฝ่ายช่องทางเหล่านี้เองกลายเป็นผู้ได้รับผลประโยชน์

การเปลี่ยนแปลงการกระจายผลประโยชน์นี้อาจเปลี่ยนการเลือกพฤติกรรมของฝ่ายช่องทางอย่างพื้นฐาน ดังที่ผู้สังเกตการณ์ตลาดตั้งข้อสังเกต: ถ้าแต่ก่อน Stripe ช่วย Circle ผลักดัน USDC เงินถูก Circle หาไป ตอนนี้ OUSD บอกว่า "คุณมาผลักดันฉัน เงินเป็นของคุณ" — ตรรกะการเลือกของฝ่ายช่องทางจะเปลี่ยนไปตามนั้น

วิวัฒนาการสามขั้นตอนของการแข่งขันสเตเบิลคอยน์ — จาก "ปริมาณการออก" สู่ "พันธมิตรทางนิเวศ"

คูน้ำที่แท้จริงของ Circle: มากกว่าแค่ขนาด

ความตื่นตระหนกของตลาดเป็นที่เข้าใจได้ แต่ Circle ไม่ได้ไร้ความสามารถในการป้องกัน

Andrew W. Jeffrey นักวิเคราะห์ของ William Blair ยืนยันเรตติ้ง " outperform " สำหรับ CRCL หลังการร่วงลง โดยให้เหตุผลรวมถึงความได้เปรียบในการเป็นเจ้าแรกของ Circle สภาพคล่องที่แข็งแกร่งกว่า และโครงสร้างพื้นฐานการโอนย้ายสเตเบิลคอยน์ CPN (Circle Payments Network) เขาเห็นว่าความกังวลของตลาดต่อความเสี่ยงด้านการแข่งขันนั้นมากเกินไป

Bernstein ยืนยันเรตติ้ง " outperform " สำหรับ Circle เมื่อวันที่ 1 กรกฎาคม กำหนดราคาเป้าหมาย 190 ดอลลาร์ ซึ่งจากราคาปิด 62.63 ดอลลาร์ในวันที่ 30 มิถุนายน หมายถึง upside กว่า 200% ราคาเป้าหมายเฉลี่ยของนักวิเคราะห์อยู่ที่ประมาณ 143.48 ดอลลาร์

ตรรกะเบื้องหลังการประเมินเหล่านี้ชี้ไปที่ข้อได้เปรียบเชิงโครงสร้างหลายชั้นที่ Circle ยังคงมี

กำแพงด้าน合规 ตลาดหลักของ Circle อยู่ในวงการ合规ของสหรัฐฯ กลยุทธ์ของมันเน้นการทำให้ถูกต้องตามกฎหมาย USDC เป็นหนึ่งในสเตเบิลคอยน์ไม่กี่ตัวที่สอดคล้องกับข้อกำหนดของ GENIUS Act มูลค่าตลาดประมาณ 73,000 ล้านดอลลาร์สูงกว่าคู่แข่งที่合规ใกล้เคียงที่สุดเกือบ 15 เท่า ความคืบหน้าของ CLARITY Act ในสหรัฐฯ ยังเพิ่มความแน่นอนให้กับโมเดลธุรกิจของ Circle การ合规ไม่ใช่กำแพงที่สร้างได้ในชั่วข้ามคืน — ต้องใช้เวลา ทุน และการสะสมความสัมพันธ์ด้านกฎระเบียบในระยะยาว

ความลึกของสภาพคล่องและนิเวศ DeFi ปัจจุบัน USDC หมุนเวียนประมาณ 73,700 ล้านเหรียญ เป็นสเตเบิลคอยน์ดอลลาร์ที่มีสภาพคล่องลึกที่สุดรองจาก USDT ที่สำคัญ ประมาณ 75% ของ USDC หมุนเวียนในกระดานเทรดคริปโต โปรโตคอล DeFi ฯลฯ USDC มีให้บริการแบบ native บนบล็อกเชน 30 สาย โปรโตคอล cross-chain (CCTP) ของ Circle เชื่อมต่อ 19 สายในจำนวนนั้น มียอดประมวลผลสะสม 126,000 ล้านดอลลาร์ ในไตรมาสแรกของปี 2026 USDC ประมวลผลธุรกรรม on-chain เกือบ 30 ล้านล้านดอลลาร์ คิดเป็น 80% ของส่วนแบ่งตลาดสเตเบิลคอยน์ดอลลาร์ ความลึกและความกว้างของเอฟเฟกต์เครือข่ายนี้ไม่ใช่สิ่งที่ผู้เข้ามาใหม่จะเลียนแบบได้ในระยะสั้น

การยอมรับจากสถาบันและการสนับสนุนนักพัฒนา แอปพลิเคชันกว่า 250 รายการใช้ USDC เป็นหลักประกันพื้นฐาน การ IPO ของ Circle มีมูลค่าประเมิน 9,000 ล้านดอลลาร์ตาม fully diluted basis สถานะบริษัทมหาชนให้ความน่าเชื่อถือเพิ่มเติมสำหรับความร่วมมือกับสถาบัน

แต่ข้อได้เปรียบข้างต้นทั้งหมดมีข้อสมมติร่วมกัน: สิ่งเหล่านี้สร้างขึ้นบนพื้นฐานของขนาดการหมุนเวียนของ USDC และขนาดการหมุนเวียนขึ้นอยู่กับความตั้งใจในการกระจายของฝ่ายช่องทาง Open USD เข้ามาโจมตีในจุดนี้ — มันไม่ได้ท้าทายเทคโนโลยีหรือ合规ของ USDC แต่ท้าทายความสัมพันธ์การกระจายผลประโยชน์ระหว่าง Circle กับฝ่ายช่องทาง

การแข่งขันรอบต่อไปของสเตเบิลคอยน์: ห้ามิติสำคัญ

หากโมเดลของ Open USD สามารถนำไปใช้จริงได้ การแข่งขันในอุตสาหกรรมสเตเบิลคอยน์จะไม่ถูกจำกัดอยู่ที่ "ใครมีมูลค่าตลาดใหญ่กว่า" อีกต่อไป แต่จะขยายไปยังห้ามิติดังต่อไปนี้

ความครอบคลุมของเครือข่ายการชำระเงิน สาระสำคัญของสเตเบิลคอยน์คือ "เครือข่ายกระจายดอลลาร์ดิจิทัล" คุณภาพของเครือข่ายกระจายขึ้นอยู่กับจำนวนร้านค้าที่ครอบคลุม ความหลากหลายของกรณีการชำระเงิน และประสิทธิภาพในการชำระบัญชี สมาชิกพันธมิตรของ Open USD เองมีเครือข่ายการชำระเงินที่ใหญ่ที่สุดในโลก — Visa, Mastercard, Stripe ครอบคลุมร้านค้าหลายล้านแห่ง หากเครือข่ายเหล่านี้เชื่อมต่อ OUSD อย่างสมบูรณ์ ความสามารถในการกระจายของมันจะยากที่ผู้ออกเดี่ยวใดจะเทียบเคียง

อัตราการนำไปใช้ขององค์กร การเติบโตในขั้นต่อไปของสเตเบิลคอยน์จะมาจากฝั่งองค์กร — การชำระเงินข้ามพรมแดน การเงินซัพพลายเชน การจ่ายเงินเดือน ฯลฯ เกณฑ์การเลือกสเตเบิลคอยน์ขององค์กรไม่ใช่แค่ "稳定" เท่านั้น แต่รวมถึงต้นทุน ประสิทธิภาพ และความไว้วางใจจากพันธมิตร โมเดลไม่มีค่าธรรมเนียมและการแบ่งปันผลตอบแทนของ Open USD ดึงดูดลูกค้าองค์กรโดยตรง

ทรัพยากรด้านกฎระเบียบ การ合规ของสเตเบิลคอยน์ไม่ใช่การลงทุนครั้งเดียว แต่เป็นต้นทุนการดำเนินงานต่อเนื่อง Circle ได้สร้างความได้เปรียบในด้านนี้แล้ว แต่สมาชิกพันธมิตรของ Open USD — BlackRock, Standard Chartered, BNY Mellon — เองเป็นผู้เล่นหลักในระบบการกำกับดูแลทางการเงินระดับโลก ทรัพยากรด้านกฎระเบียบของพวกเขาก็ไม่ควรมองข้าม

ความสามารถในการชำระเงินข้ามพรมแดน หนึ่งในแก่นเรื่องหลักของอุตสาหกรรมสเตเบิลคอยน์ในปี 2026 คือสเตเบิลคอยน์กำลังกลายเป็น "ชั้นชำระบัญชีของอินเทอร์เน็ต" การเคลื่อนย้ายเงินทุนข้ามพรมแดนเกี่ยวข้องกับตรรกะการ合规ของแต่ละเขตอำนาจศาล ใครสามารถเปิดช่องทางเข้า-ออก fiat ในประเทศและภูมิภาคต่างๆ ได้เร็วกว่า ผู้นั้นจะได้เปรียบในกรณีการชำระเงินข้ามพรมแดน

กรณีการชำระเงินของ RWA และ AI Agent การแปลงสินทรัพย์ในโลกจริง (RWA) เป็นโทเค็นและการชำระเงินอัตโนมัติของ AI Agent ถูกมองอย่างกว้างขวางว่าเป็นเครื่องยนต์คู่สำหรับการเติบโตในขั้นต่อไปของสเตเบิลคอยน์ สเตเบิลคอยน์ไม่ได้เป็นเพียง "การออกเหรียญ" อีกต่อไป แต่กำลังสร้างโครงสร้างพื้นฐานทางการเงินระดับโลกใหม่ตามสามมิติ: การอนุญาตชำระเงินแบบ AI, สินเชื่อบนเชนสำหรับ RWA, และ外汇ข้ามพรมแดนบนเชน ในมิตินี้ ระบบนิเวศนักพัฒนาและโครงสร้างพื้นฐาน cross-chain (CCTP) ของ Circle เป็นตัวต่อรองที่สำคัญ

ช่องทางคือคูน้ำ อนาคตของสเตเบิลคอยน์อาจไม่ใช่การแข่งขันว่าใคร "โปร่งใส" กว่า แต่เป็นว่าใคร能让ช่องทาง赚钱มากกว่า ใคร掌控ช่องทาง ใครก็掌握เส้นเลือดใหญ่ของสเตเบิลคอยน์

จากมุมมองนี้ การร่วงลงของ CRCL ในเดือนที่ผ่านมา ตลาดกำลังประเมินราคาใหม่ไม่ใช่รายได้ของ Circle ในวันนี้ — ในไตรมาสแรกของปี 2026 รายได้จากทุนสำรองอยู่ที่ 653 ล้านดอลลาร์ — แต่เป็นกฎการแข่งขันของอุตสาหกรรมสเตเบิลคอยน์ในอนาคต เมื่อการแข่งขันเปลี่ยนจาก "ผู้ออก vs ผู้ออก" เป็น "พันธมิตร vs ผู้ออกเดี่ยว" ตรรกะการประเมินมูลค่าของ Circle จำเป็นต้องถูกทบทวนใหม่

นี่ไม่ใช่จุดจบของ Circle USDC ยังคงมีสภาพคล่องลึกที่สุด บันทึก合规แข็งแกร่งที่สุด และการผสานรวม DeFi ที่กว้างขวางที่สุด แต่ Circle ต้องตอบคำถามที่ไม่เคยเผชิญมาก่อน: เมื่อฝ่ายช่องทางกลายเป็นผู้ออกและผู้รับผลประโยชน์ของสเตเบิลคอยน์เอง โมเดลธุรกิจของผู้ออกเดี่ยวจะยังคงยั่งยืนหรือไม่?

คำตอบจะค่อยๆ ปรากฏในอีกไม่กี่ไตรมาสข้างหน้า

FAQ

Q1: สาเหตุหลักที่ CRCL ร่วงลงกว่า 40% ในหนึ่งเดือนคืออะไร?

สาเหตุหลักมาจากปัจจัยสองประการรวมกัน: ประการแรก FTSE Russell ในการปรับดัชนีประจำปีเดือนมิถุนายนได้ถอด Circle ออกจากดัชนี growth หลายรายการ ทำให้เกิดการขายจากกองทุน passive ประการที่สอง การเปิดตัว Open USD ทำให้เกิดความกังวลเกี่ยวกับโมเดลธุรกิจของ Circle ทั้งสองปัจจัยมาบรรจบกันในช่วงเวลาเดียวกัน ทำให้เกิดแรงกดดันด้านการร่วงลงอย่างรุนแรง

Q2: ความแตกต่างที่สำคัญระหว่าง Open USD และ USDC คืออะไร?

Open USD ใช้รูปแบบการกำกับดูแลแบบพันธมิตร โดยมีสถาบันกว่า 140 แห่งร่วมกันตัดสินใจ ไม่เก็บค่าธรรมเนียมการสร้างและไถ่ถอน ผลตอบแทนจากสินทรัพย์สำรองหลังจากหักต้นทุนดำเนินงานจะถูกส่งคืนให้พันธมิตร ในขณะที่ USDC ออกโดย Circle เพียงรายเดียว รายได้จากทุนสำรองส่วนใหญ่ถูก Circle เก็บไว้ — แหล่งรายได้นี้คิดเป็น 99% ของรายได้ในปี 2024

Q3: Circle ยังมีข้อได้เปรียบอะไรบ้างในการแข่งขันกับ Open USD?

Circle มีความได้เปรียบในการเป็นเจ้าแรก สภาพคล่องที่แข็งแกร่งกว่า (ปริมาณ USDC หมุนเวียนประมาณ 73,700 ล้านเหรียญ) สถานะ合规ตาม GENIUS Act โครงสร้างพื้นฐาน cross-chain CCTP ที่ครอบคลุม 30 สายบล็อกเชน และระบบนิเวศนักพัฒนาแอปพลิเคชันกว่า 250 รายการ ข้อได้เปรียบเหล่านี้สร้างขึ้นจากการลงทุนและการสะสมด้านกฎระเบียบในระยะยาว ซึ่งยากที่จะเลียนแบบในระยะสั้น

Q4: โครงสร้างการแข่งขันในอุตสาหกรรมสเตเบิลคอยน์กำลังเปลี่ยนแปลงอย่างไร?

การแข่งขันสเตเบิลคอยน์กำลังเปลี่ยนจาก "การแข่งขันปริมาณการออก" เป็น "การแข่งขันพันธมิตรทางนิเวศ" หน่วยการแข่งขันยกระดับจากผู้ออกเดี่ยวเป็นเครือข่ายพันธมิตรที่รวมเครือข่ายการชำระเงิน ธนาคาร แพลตฟอร์มเทคโนโลยี และโครงสร้างพื้นฐานคริปโต การแข่งขันในอนาคตจะหมุนรอบความครอบคลุมเครือข่ายการชำระเงิน อัตราการนำไปใช้ขององค์กร ทรัพยากรด้านกฎระเบียบ ความสามารถในการชำระเงินข้ามพรมแดน และการแปลง RWA เป็นโทเค็น

Q5: ผลกระทบระยะยาวของ Open USD ต่อตลาดสเตเบิลคอยน์อาจเป็นอย่างไร?

หากโมเดลของ Open USD ประสบความสำเร็จ มันจะเปลี่ยนการกระจายผลประโยชน์ในห่วงโซ่คุณค่าของสเตเบิลคอยน์ — ฝ่ายช่องทางเปลี่ยนจาก "ผู้กระจาย" เป็น "ผู้รับผลประโยชน์" ซึ่งอาจนำไปสู่การออกสเตเบิลคอยน์เปลี่ยนจาก "การนำโดยผู้ออก中心化" เป็น "โครงสร้างพื้นฐานการชำระเงินที่สร้างร่วมกันโดยหลายฝ่าย" ผลักดันอุตสาหกรรมเข้าสู่ขั้นตอนใหม่ที่ความสามารถในการแข่งขันหลักคือเครือข่ายนิเวศ