DeFi ขาขึ้น, ผู้ใช้ขาลง: รูปแบบใหม่ของ Curator ใน CeDeFi - ChainCatcher

ผู้เขียน: Danny @IOSG

การระเบิดของโหมด Curator

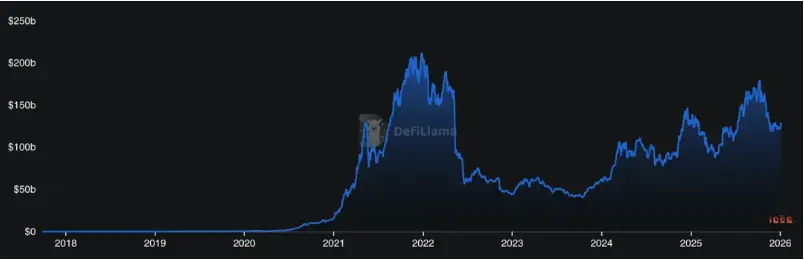

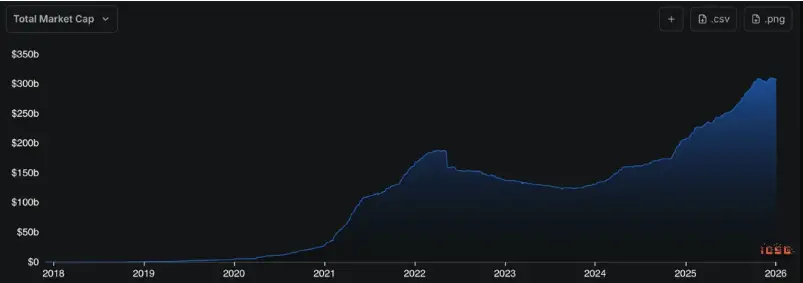

กิจกรรม DeFi กลับมามีความเข้มข้นใกล้เคียงกับช่วง DeFi Summer แล้ว แต่ปริมาณของ Stablecoin บนเชนยังคงขยายตัวอย่างต่อเนื่อง ซึ่งหมายความว่าบนเชนมีเงินมากขึ้นเรื่อย ๆ ในขณะที่ผลิตภัณฑ์ DeFi ยังไม่สามารถให้ความเข้าใจ การใช้งาน และการแพร่กระจายแก่ผู้ใช้ในวงกว้างได้ในระยะนี้

▲ TVL ของ DeFi, แหล่งข้อมูล: Defillama

▲ Market Cap ของ Stablecoin, แหล่งข้อมูล: Defillama

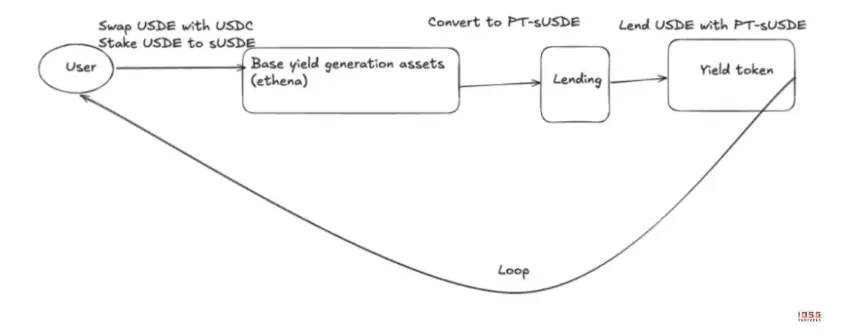

ในช่วงไม่กี่ปีที่ผ่านมา โครงสร้างพื้นฐานของ DeFi ได้แก้ปัญหาเรื่องความสามารถในการเข้าถึงและการรวมกลุ่ม แต่ก็กลายเป็นเกมที่มีความซับซ้อนสูงมาก สำหรับผู้ใช้ทั่วไป ผลตอบแทนจาก Stablecoin ที่ดูเหมือนง่าย อาจซ่อนอยู่เบื้องหลังของอัตราดอกเบี้ยเงินกู้ยืม, สิ่งจูงใจหลายชั้น (Funding/airdrop), ผลิตภัณฑ์เชิงโครงสร้าง (Pendle) รวมถึงวัฏจักรการใช้เลเวอเรจ (Looping)

▲ USDE AAVE Pendle loop

ความเสี่ยงก็ล่วงเลยไปนอกเหนือจากการถูกแฮ็กของสัญญาแล้ว กลายเป็นการขยายตัวของ LTV, สภาพคล่องในการชำระหนี้, ความเสี่ยงของระบบพยากรณ์ (Oracle) ตัวอย่างเช่น ในเดือนตุลาคม 2025 เนื่องจากความล้มเหลวของ Oracle ภายใน Binance ทำให้ราคาของ USDe บนแพลตฟอร์มพุ่งขึ้นลงอย่างรวดเร็วและเกิดการชำระหนี้อัตโนมัติเป็นวงกว้าง

DeFi กำลังเผชิญกับการพัฒนาที่ขัดกับสัญชาตญาณ: ยิ่งเทคโนโลยีมีความสมบูรณ์มากขึ้น (ขึ้น) ก็ยิ่งทำให้ต้นทุนในการเข้าใจและประเมินความเสี่ยงของผู้ใช้สูงขึ้น (ลง) เมื่อบุคคลไม่สามารถระบุได้ว่า “ใครเป็นเจ้าของเงินที่ได้กำไร” และ “ความเสี่ยงอยู่ตรงไหน” การเติบโตของ DeFi ก็จะถึงจุดสูงสุด

Curator จึงเกิดขึ้นเพื่อแก้ปัญหาการแพร่กระจายนี้ ซึ่งในภาษาไทยไม่มีคำแปลตรงตัว จึงใช้คำว่า “กลยุทธ์” หรือ “ผู้วางแผนกลยุทธ์” มากกว่า เมื่อการให้ผลตอบแทนและการกำหนดราคาความเสี่ยงย้ายจากระดับโปรโตคอลไปสู่ระดับการบริหารจัดการแบบรวมศูนย์ Curator จึงกลายเป็นชั้นที่เชื่อมต่อระหว่างโปรโตคอลที่ซับซ้อนและเงินทุนจำนวนมาก

สิ่งที่ Curator ทำจริง ๆ

ในระบบของ Morpho ซึ่งเป็นตัวอย่างหลัก สัญญาให้บริการเป็นโครงสร้างพื้นฐานที่เป็นกลาง แต่เป็นหน้าที่ของ Curator ที่จะตัดสินใจว่าสินทรัพย์ใดใช้ได้ ความเสี่ยงระดับไหน และการบริหารจัดการในแต่ละวัน โดยมีหน้าที่หลักสามด้าน:

การเลือกกลยุทธ์

คุณค่าของ Curator อยู่ที่การประเมินว่าสินทรัพย์ไหนให้ผลตอบแทนเชิงโครงสร้าง และกลยุทธ์ไหนเป็นโอกาสชั่วคราว กลยุทธ์ไม่ใช่การตั้งค่าเพียงครั้งเดียว แต่ต้องปรับเปลี่ยนตามขนาดเงินทุนและระดับความเสี่ยงที่เปิดเผย เช่นเดียวกับกลยุทธ์ USDC ที่ต่างกันในแต่ละ Curator ในสภาวะตลาดสุดขีด ผลลัพธ์ก็แตกต่างกันอย่างมาก ซึ่งความแตกต่างหลักอยู่ที่ความสามารถในการประเมินและปรับลดเลเวอเรจอย่างต่อเนื่อง

การกำหนดราคาความเสี่ยง

ในระบบโมดูลาร์ สิ่งที่กำหนดความเสี่ยงจริง ๆ คือ Curator การเลือกใช้หลักประกัน การใช้เลเวอเรจ และระดับความเสี่ยงล้วนเป็นการกำหนดราคาความเสี่ยง Curator จึงถือครองอำนาจในการกำหนดราคาความเสี่ยง ไม่ใช่แค่การดำเนินการตามคำสั่ง แม้แต่ Curator ชั้นนำก็อาจผิดพลาด เช่น Re7 Labs ที่พึ่งพาราคา Pyth Oracle ซึ่งล่าช้า ทำให้ตำแหน่งของผู้ใช้ถูกชำระบัญชีผิดพลาด ซึ่งเป็นสัญญาณเตือนว่าความเสี่ยงเชิงระบบที่ใหญ่ที่สุดในปัจจุบันมาจากจุดนี้

การกระจายผลิตภัณฑ์

สำหรับผู้ใช้ มันคือการให้เข้าถึงและออกจากระบบผ่านทางอินเทอร์เฟซเดียว สำหรับ front-end (CEX/กระเป๋าเงิน) มันคือโมดูลผลตอบแทนที่ไม่ต้องดูแลรักษาและมีความเสี่ยงชัดเจน มันไม่ได้แย่งชิงผู้ใช้จากโปรโตคอล แต่ช่วยให้เงินทุนสามารถเข้าใจและรับความเสี่ยงได้ง่ายขึ้น

Curator เป็นธุรกิจบริหารสินทรัพย์ที่ขับเคลื่อนด้วย AUM เนื่องจากรายได้ผูกติดกับ AUM จึงสร้างแรงจูงใจให้ขยาย AUM ซึ่งสามารถเพิ่มรายได้ แต่ก็อาจทำให้ความสามารถของกลยุทธ์ลดลงและเสี่ยงต่อความล้มเหลวในส่วนท้าย

วัฏจักรของตลาดส่งผลต่อพฤติกรรมของ Curator อย่างชัดเจน ในช่วงขาขึ้น Curator จะเน้นเพิ่มประสิทธิภาพของทุน ใช้เลเวอเรจ เพิ่มแรงจูงใจและโครงสร้างวนซ้ำ ในช่วงนี้ผู้กู้ยืมมากขึ้น Beta จะปกปิดความเสี่ยง อัตราผลตอบแทนต่อปีสูง ความจุสูง แต่ความเสี่ยงก็สูงตามไปด้วย

ในช่วงตลาดผันผวนหรือขาลง กลยุทธ์จะกลับสู่แหล่งรายได้ที่แท้จริง เช่น อัตราดอกเบี้ยเงินกู้, สินทรัพย์ RWA ที่มีเงินสดไหลเข้า, การจัดสรรที่มีความสัมพันธ์ต่ำ รายได้จริงจากการให้กู้ยืมและ airdrop จะมีความสำคัญมากกว่าผลตอบแทนจากเลเวอเรจและการแจกจ่าย

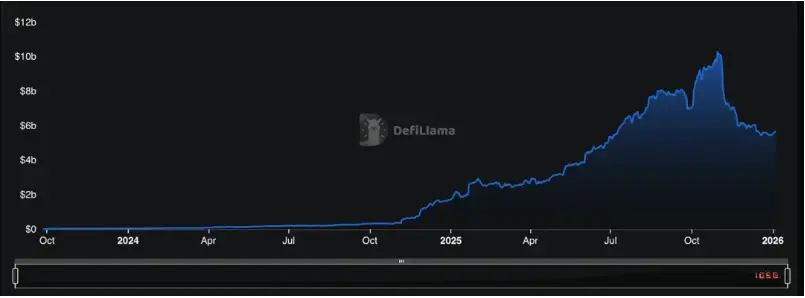

▲ Defillama: Curator

วิวัฒนาการของรูปแบบการแพร่กระจาย: การยอมรับขององค์กรและอนาคตของผู้ใช้รายย่อย

Total TVL ของ Risk Curator Protocols ประมาณ $5.68 พันล้าน

AUM ที่มีความเข้มข้นสูงสุดคือ Steakhouse Financial ประมาณ $1.55 พันล้าน, Gauntlet ประมาณ $1.23 พันล้าน ซึ่งสองรายนี้รวมกันเกือบครึ่งหนึ่งของตลาด เป็นโครงสร้างแบบพลังอำนาจ (power law) ที่ชัดเจน

เมื่อ AUM ของ Curator เพิ่มขึ้นอย่างต่อเนื่อง (อัตราการเติบโตต่อปี 2000%) บทบาทของมันก็เปลี่ยนจากผู้ดำเนินกลยุทธ์เป็นศูนย์กลางความเสี่ยงและสภาพคล่องของ DeFi แล้ว

▲ AUM ของ Curator, แหล่งข้อมูล: Defillama

ข้อมูลจาก DefiLlama จนถึงกุมภาพันธ์ 2026 Total TVL ของ Risk Curator อยู่ที่ประมาณ $5.9 พันล้าน โดย Steakhouse Financial ($1.53B), Sentora ($1.34B) และ Gauntlet ($1.29B) รวมกันครองส่วนแบ่งตลาดเกือบ 70% ซึ่งแสดงให้เห็นถึงการรวมศูนย์ของหัวหน้าอย่างชัดเจน ซึ่งหมายความว่าหากกลยุทธ์หรือพารามิเตอร์ของ Curator ชั้นนำเกิดความผิดพลาดเชิงระบบ ผลกระทบจะกว้างกว่าการล้มเหลวของโปรโตคอลเดียว

ในอนาคต Curator จะไม่จำกัดอยู่แค่รูปแบบเดียว แต่จะแบ่งออกเป็นอย่างน้อยสามกลุ่ม:

กลุ่มแรก คือ Curator ที่เน้นความจุเป็นหลัก

กลุ่มนี้มุ่งเน้นรองรับเงินทุนขนาดใหญ่และมีความผันผวนต่ำ กลยุทธ์เน้นอัตราดอกเบี้ยเงินกู้ยืม, สิ่งจูงใจที่ยั่งยืน, ผลตอบแทน RWA และเน้นความระมัดระวังในพารามิเตอร์ ซึ่งง่ายต่อการเชื่อมต่อกับ CEX, กระเป๋าเงิน, Fintech เป็นกลุ่มหลักของ Vault ขนาดใหญ่ใน Morpho บางโปรโตคอลอาจเข้าไปในเทคโนโลยี Vault เพื่อสร้างธุรกิจ Curator ที่เป็นมิตรกับสถาบันมากขึ้น

ปัจจุบัน Curator ขนาดใหญ่จำนวนมากทำหน้าที่เป็นผู้กู้ยืม ซึ่งจะนำ AUM ที่บริหารอยู่ไปแจกจ่ายให้กับ Curator ที่มีความเสี่ยงและกลยุทธ์ที่หลากหลายมากขึ้น ซึ่งจะเป็นผู้ตัดสินใจว่าเงินจะถูกให้กู้ใคร เพื่อสร้างผลตอบแทนสูงสุดให้กับ AUM ของตนเอง พวกเขามักเป็น “Curator of Curators” ที่ทำงานร่วมกับ Opportunity Curator ซึ่งจะกล่าวถึงในภายหลัง

สำหรับสถาบันที่ต้องการเข้าสู่ DeFi การเลือกก็กลายเป็นการสร้างเองหรือร่วมมือกับ Curator ชั้นนำ โดยเข้าร่วมเป็นผู้จัดงานเอง Morpho ด้วยโครงสร้างเปิดและโมดูลาร์ จึงกลายเป็นโครงสร้างพื้นฐานอันดับหนึ่งสำหรับการสร้างธุรกิจ Curator ของสถาบัน ตัวอย่างเช่น Bitwise ซึ่งในเดือนมกราคม 2026 ได้เปิดตัวบริการ Curator ที่บริหารโดยทีมภายในบน Morpho ซึ่งเป็นการเปลี่ยนจากการเป็นผู้ใช้ DeFi สู่การเป็นผู้สร้าง

Coinbase เลือกเส้นทางอีกเส้นหนึ่ง โดยให้บริการด้านเงินกู้ยืม (USDC และสินทรัพย์เช่น XRP, ADA) ให้กับ Curator ภายนอกอย่าง Steakhouse Financial บน Morpho ซึ่งเป็นการผสมผสานระหว่าง front-end ที่คุ้นเคยในวงการ Fintech กับ back-end ที่ขับเคลื่อนด้วย DeFi ซึ่งเรียกว่า “DeFi Mullet”

▲ Coinbase DeFi Mullet

ขนาดของการมีส่วนร่วมของสถาบันกำลังเติบโตอย่างรวดเร็ว โดยในเดือนกุมภาพันธ์ 2026 Apollo Global Management ซึ่งดูแลสินทรัพย์กว่า $938 พันล้าน ได้ลงนามในข้อตกลงเชิงกลยุทธ์กับ Morpho เพื่อเข้าซื้อหุ้น治理 $MORPHO สูงสุด 9% ภายในสี่ปี กลยุทธ์ของ Apollo คือการทำงานแบบสองทาง: หนึ่งคือการสร้างสินทรัพย์ RWA เช่น ACRED, ACRDX ผ่านการ tokenization โดย Securitize และ Anemoy และนำเข้าสู่ตลาดเช่น Steakhouse และอีกทางคือการถือครองโทเคนการบริหารเพื่อมีส่วนร่วมในการกำหนดอนาคตของโครงสร้างพื้นฐานสินเชื่อบนเชน

ในเดือนเดียวกัน Taurus ซึ่งให้บริการดูแลทรัพย์สินให้กับธนาคารกว่า 40 แห่ง ก็ได้รวม Morpho เข้ากับแพลตฟอร์มการดูแลทรัพย์สินของตน เพื่อให้สถาบันการเงินแบบดั้งเดิมสามารถจัดสรรเงินให้กับ Morpho Vaults ได้โดยตรงภายใต้กรอบกฎหมายและข้อบังคับเดิม การเข้าสู่ DeFi ของสถาบันจึงเปลี่ยนจากคำถามว่า “จะเข้าร่วมไหม” เป็น “จะเข้าระดับไหน”

กลุ่มที่สอง คือ Curator ที่เน้นโอกาส

กลุ่มนี้สนใจโครงสร้างใหม่ สินทรัพย์ใหม่ และช่วงเวลาที่มีแรงจูงใจในช่วงเริ่มต้น พร้อมยอมสละความจุและรับความเสี่ยงเพื่อให้ได้ผลตอบแทนสูงสุด ลักษณะเด่นคือ AUM ที่ชัดเจน กลยุทธ์สั้น และความอดทนต่อความผันผวนสูง กลุ่มเป้าหมายคือกองทุนมืออาชีพและชุมชน DeFi ซึ่งจะเข้าไปใน Ecosystem ของ L1/L2 ใหม่ ๆ เช่น เมื่อมีการเปิดตัวบล็อกเชนใหม่ (เช่น Hyperliquid, Plasma, Monad, Megaeth) ก็จะมีโปรแกรมสนับสนุนด้านสภาพคล่องและแรงจูงใจเพื่อดึงดูดผู้ใช้และนักพัฒนาในช่วงเริ่มต้น Curator กลุ่มนี้จะเป็นกลุ่มแรกที่เข้าไปในบล็อกเชนใหม่ ๆ เพื่อสร้างกล่องเก็บผลตอบแทนและใช้ความเชี่ยวชาญในการเก็บเกี่ยวผลประโยชน์ในช่วงแรก เช่น การแจก airdrop, รางวัล liquidity mining สูง ๆ

นอกจากนี้ยังมีการสำรวจสินทรัพย์ใหม่ โครงสร้างใหม่ และ primitive ของ DeFi เช่นเดียวกับกลุ่ม Blue-chip ที่เน้นสินทรัพย์ที่มีความเสถียร (เช่น ETH, USDC) กลุ่ม Opportunity Driven จะเน้นการนำสินทรัพย์ใหม่เข้ามาในกลยุทธ์ เช่น Re7 Labs ที่เป็น Curator สำหรับ RWA ของ BUIDL ซึ่งเป็นการสำรวจการใช้ RWA ในการกู้ยืมในวงกว้างเป็นครั้งแรก

กลุ่มนี้ยังมีความไวต่อการเปลี่ยนแปลงของตลาดสูง สามารถตอบสนองและใช้ประโยชน์จากความผันผวนหรือเหตุการณ์เฉพาะได้อย่างรวดเร็ว พวกเขามักสร้างกลยุทธ์ที่ซับซ้อน เช่น การทำ arbitrage อัตราดอกเบี้ยข้ามโปรโตคอล การใช้กลไกการชำระบัญชีเพื่อทำกำไร ซึ่งแม้จะมีความเสี่ยงสูง แต่ก็สามารถสร้างผลตอบแทนที่สูงกว่าตลาดเฉลี่ยได้

กลุ่มสุดท้าย คือ Curator ที่เน้นผลิตภัณฑ์

กลุ่มนี้ไม่ใช่แค่การตั้งค่าระบบหลังบ้าน แต่เป็นการบรรจุกลยุทธ์เข้าเป็น Vault as a Service สินทรัพย์ หรือ Stablecoin โดยตรงต่อผู้ใช้ ซึ่งต้องการความระมัดระวังด้านความเสี่ยง ความโปร่งใส และความรับผิดชอบอย่างสูง เมื่อสร้างสำเร็จแล้ว ก็สามารถแพร่กระจายได้อย่างมีประสิทธิภาพที่สุด

ความท้าทายของกลุ่มนี้คือการหากลยุทธ์ที่ให้ผลตอบแทนสูงและมีความจุเพียงพอ ซึ่งเกือบทุกกลยุทธ์ใน DeFi มีขีดจำกัดด้านความจุ เช่น กลยุทธ์ looping / basis ที่ปัจจุบันมีขนาดประมาณ $20B (ประมาณ 10% ของ TVL ของ DeFi) ซึ่งเพิ่มขึ้นจากประมาณ $5B เมื่อหกเดือนก่อน เมื่อความจุเต็ม ผลตอบแทนก็จะลดลงอย่างมาก และความผิดพลาดของพารามิเตอร์ก็จะเพิ่มขึ้น

เมื่อกลุ่มนี้สามารถสร้างผลิตภัณฑ์เชิงพาณิชย์ได้สำเร็จ ก็จะสามารถเชื่อมต่อกับแอปพลิเคชัน Fintech และเงินทุนใน Web2 ได้ ซึ่งเป็นก้าวสำคัญของ Curator ในการเข้าสู่ mass adoption

กลับมามอบ DeFi ให้กับผู้ใช้

ปัจจุบันปัญหาสำคัญของ DeFi คือความซับซ้อนและวิธีการรับความเสี่ยงที่เกินความสามารถในการตัดสินใจของบุคคล ทำให้ผู้ใช้ไม่มั่นใจในการเก็บออม เหตุการณ์เช่น Streamfinance ที่ใช้ Stablecoin ให้ผลตอบแทนแล้วล่มสลาย รวมถึงตลาดขาลง ทำให้ TVL ของ Stablecoin ที่ให้ yield ลดลง และเงินทุนก็กลับไปยังโปรโตคอลที่ปลอดภัยกว่า

วันนี้ประมาณ 45% ของ TVL ของ DeFi (~$56B) ยังคงอยู่ในกลุ่มที่แสวงหาโอกาสสร้างผลตอบแทนใหม่ ๆ โดยเน้นไปที่ Aave, Morpho, Spark แต่จำนวนมากของ USDC ยังคงถูกปล่อยทิ้งไว้โดยไม่ได้ใช้งาน เนื่องจากปัญหาไม่ใช่ขาดโอกาส แต่เป็นต้นทุนในการเข้าใจกลยุทธ์ การประเมินความเสี่ยง และการบริหารจัดการเชิงพลวัตที่สูงเกินไป

สำหรับผู้ใช้ส่วนใหญ่ สิ่งที่ต้องการจริง ๆ คือ:

- ทางเข้าแบบง่ายและเชื่อถือได้;

- โครงสร้างผลตอบแทนที่หลากหลายและปรับเปลี่ยนได้ตลอดเวลา;

- วิธีการรับความเสี่ยงที่ชัดเจนและเข้าใจง่าย;

ทางเข้าอาจทำได้โดยการรวบรวมการเปิดเผยความเสี่ยงของ Vault ปัจจุบัน หรือผ่านการสร้างผลิตภัณฑ์เชิงพาณิชย์ โครงสร้างผลตอบแทนสามารถปรับปรุงได้ด้วย Curator ชั้นนำที่มีคุณภาพ ซึ่งจะช่วยสร้างความเชื่อมั่นในตลาด ผมเชื่อว่าปัจจัยที่ทำให้ตลาดขาดความเชื่อมั่นในตอนนี้คือการขาดระบบการตรวจสอบความโปร่งใสของ Curator ซึ่งควรประกอบด้วย:

- การตรวจสอบเส้นทางการจัดสรรสินทรัพย์บนเชน;

- การระบุความเสี่ยงในเชิงโครงสร้าง;

- ในสถานการณ์สุดขีด ผู้ใช้ควรรู้ว่ามีเงื่อนไขและเส้นทางการออกจากระบบอย่างไร

สิ่งนี้อาจไม่สามารถกำจัดความเสี่ยงได้ทั้งหมด แต่สามารถเปลี่ยนความเสี่ยงจากความไม่แน่นอนเชิงระบบที่คลุมเครือ ให้กลายเป็นทางเลือกที่เข้าใจและสามารถประเมินราคาได้ หากขาดความโปร่งใสเช่นนี้ Curator ก็อาจกลายเป็นระบบธนาคารเงา (shadow banking) ที่มีความเสี่ยงเทียบเท่ากับ Celsius, BlockFi แต่ถ้า Curator สามารถแยกและกำหนดราคาความเสี่ยงล่วงหน้า รวมถึงการปรับลดความเสี่ยงในระดับกลาง ก็อาจกลายเป็นตัวช่วยลดความเสี่ยงของโปรโตคอลในระดับสัญญา และไม่ใช่ตัวเร่งความเสี่ยง ซึ่งจะช่วยควบคุมความเสี่ยงโดยรวมของ DeFi ให้อยู่ในมือของมืออาชีพ

▲ แผนภาพความโปร่งใสด้านการบริหารสินทรัพย์ใน DeFi

ในระยะยาว Curator ไม่ใช่จุดสิ้นสุดของ DeFi แต่เป็นชั้นที่เกือบจะเป็นสิ่งที่หลีกเลี่ยงไม่ได้ก่อนที่ DeFi จะขยายกลุ่มผู้ใช้จำนวนมากขึ้นแล้ว DeFi ได้พิสูจน์ความสามารถของโครงสร้างพื้นฐานแล้ว สิ่งที่ขาดอยู่ตอนนี้คือการบรรจุความสามารถเหล่านี้เข้าเป็นแพ็กเกจ การแพร่กระจาย และการฝังเข้าไปในสถานการณ์ใช้งานจริง ซึ่ง Curator กำลังรับบทนี้อยู่

เมื่อความซับซ้อนถูกบรรจุอย่างเหมาะสม ความเสี่ยงถูกระบุอย่างชัดเจน และขอบเขตความรับผิดชอบชัดเจนขึ้น DeFi ก็จะสามารถกลับไปสู่คำมั่นสัญญาแรกเริ่มของมันได้: ไม่ใช่แค่ให้บริการเฉพาะกลุ่มมืออาชีพเท่านั้น แต่เป็นระบบการเงินที่เปิดให้คนทั่วไปเข้าร่วมได้อย่างกว้างขวาง