ปฏิวัติความละเอียดในการกำกับดูแลภาษีสินทรัพย์ดิจิทัล: การวิเคราะห์แบบฟอร์ม 1099-DA ของสหรัฐอเมริกาและแนวทางการปฏิบัติตาม

ผู้เขียน:FinTax

1 บทนำ

ในขณะที่สินทรัพย์ดิจิทัลก้าวจากขอบเขตสู่กระแสหลัก การสร้างเครือข่าย “ตาข่าย” ของการกำกับดูแลภาษีทั่วโลกกำลังเร่งรัดขึ้น หลังจากที่มีการประกาศใช้แบบฟอร์มรายงานข้อมูลนายหน้าสินทรัพย์ดิจิทัลรุ่นปี 2025 (Form 1099-DA หรือ 1099-DA) พร้อมคู่มือปฏิบัติการอย่างเป็นทางการแล้ว สำนักงานสรรพากรสหรัฐ (Internal Revenue Service หรือ IRS) ได้ดำเนินการอัปเดตกฎระเบียบรายละเอียดเพิ่มเติมอีก 2 ข้อ การดำเนินการนี้ไม่เพียงชี้แจงภาระหน้าที่ในการรายงานบังคับของนายหน้าสินทรัพย์ดิจิทัลเท่านั้น แต่ยังเสริมกฎเกณฑ์ให้ละเอียดขึ้นในเรื่องเกณฑ์การยกเว้นสำหรับธุรกรรมขนาดเล็ก (De Minimis) และยังเป็นนวัตกรรมที่เสนอวิธีการรายงานทางเลือก (Optional Reporting Methods) สำหรับสกุลเงินดิจิทัลเสถียร (Stablecoins) และ NFT ที่กำหนด (Specified NFTs) ซึ่งเป็นการเปลี่ยนแปลงที่ไม่ใช่เพียงแค่แบบฟอร์มเท่านั้น แต่แสดงให้เห็นว่าระดับการกำกับดูแลได้ละเอียดขึ้นจนสามารถเจาะลึกลงไปในแต่ละเหรียญได้อย่างละเอียดอ่อน โดยในขณะเดียวกัน หน่วยงานกำกับดูแลก็สามารถรักษาความโปร่งใสด้านภาษีได้ พร้อมทั้งลดต้นทุนการปฏิบัติตามกฎเกณฑ์ของผู้เข้าร่วมตลาดด้วยกฎเกณฑ์ที่แตกต่างกัน บทความนี้จะวิเคราะห์การอัปเดตเอกสารล่าสุดของแบบฟอร์ม 1099-DA เพื่อเข้าใจแนวโน้มและแก่นสารของการกำกับดูแลในปัจจุบันของ IRS เพื่อเป็นแนวทางในการปฏิบัติตามกฎระเบียบต่อไป

2 แหล่งที่มาและพื้นฐานของแบบฟอร์ม 1099-DA

2.1 ภาพรวม

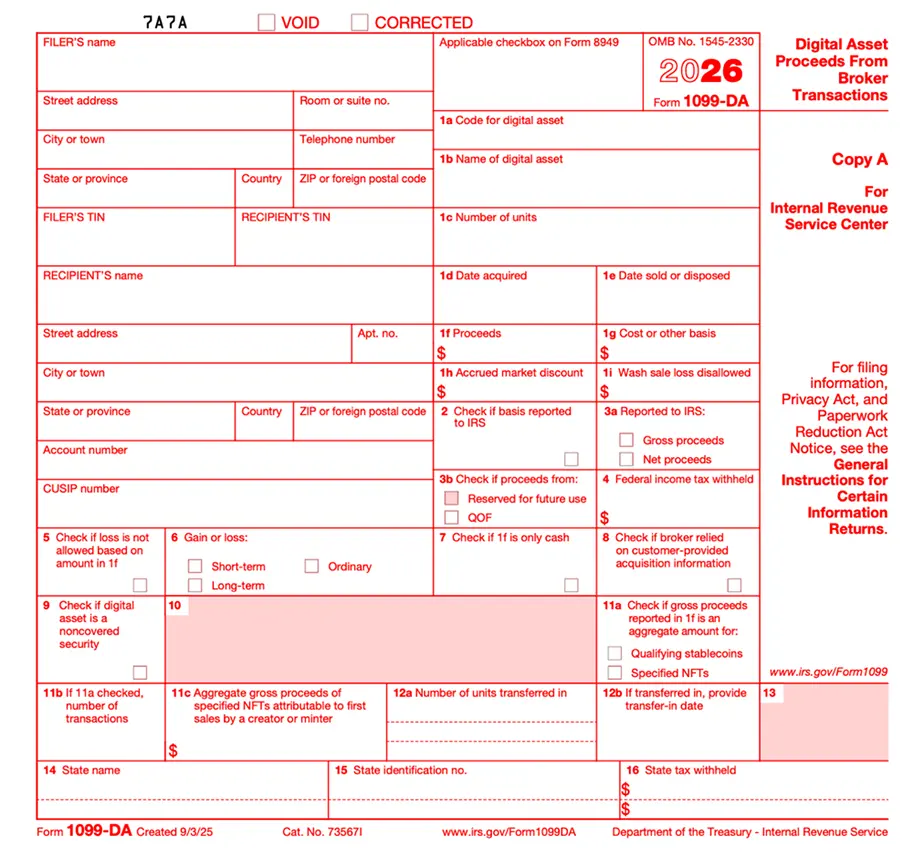

แบบฟอร์ม 1099-DA เป็นแบบฟอร์มรายงานข้อมูลการซื้อขายและผลกำไรขาดทุนของสินทรัพย์ดิจิทัลที่นายหน้าสินทรัพย์ดิจิทัลใช้รายงานต่อ IRS และลูกค้า โดยไม่ใช่การแก้ไขปรับปรุงระบบเดิม แต่เป็นแบบฟอร์มเฉพาะที่ออกแบบมาเพื่อรองรับคุณสมบัติของสินทรัพย์ดิจิทัล (Digital Asset) โดยเฉพาะ

ตามคำแนะนำล่าสุดของแบบฟอร์ม 1099-DA (Instructions for Form 1099-DA (2025)) ตั้งแต่วันที่ 1 มกราคม 2025 เป็นต้นไป นายหน้าจะต้องบันทึกและรายงานรายได้รวมจากการขาย (Gross Proceeds) ของแต่ละธุรกรรม ซึ่งในปีแรก IRS ยังไม่บังคับให้รายงานต้นทุน (Basis) และลักษณะผลกำไรขาดทุน (Gain/Loss) แต่จะให้ระยะเวลาผ่อนผันในการรายงานโดยสมัครใจ และระบุว่าช่วงเวลาดังกล่าวจะไม่ลงโทษหากมีการรายงานผิดพลาด ส่วนภาระในการรายงานต้นทุนและลักษณะผลกำไรขาดทุนจะเลื่อนออกไปเป็นปี 2026 (สำหรับสินทรัพย์ดิจิทัลที่ได้มาในวันที่ 1 มกราคม 2026 เป็นต้นไป) เพื่อให้เป็นช่วงเปลี่ยนผ่านที่นายหน้ามีเวลาเตรียมความพร้อมและแก้ไขปัญหาเดิม เช่น การระบุสิทธิ์ในสินทรัพย์บนบล็อกเชนและการติดตามต้นทุนที่ซับซ้อน

นอกจากนี้ คำแนะนำล่าสุดของ 1099-DA ยังเน้นความละเอียดของข้อมูลที่ต้องรายงาน โดยแบ่งเป็นสองมิติหลัก คือ 1) ความเป็นเอกลักษณ์ของสินทรัพย์ (Asset Identity) โดยการนำเข้าโค้ด DTIF (Digital Token Identifier Foundation) เพื่อแก้ปัญหาชื่อเรียกซ้ำซ้อน และ 2) ลักษณะของธุรกรรม (Transaction Nature) โดยการแยกข้อมูลการสร้างสินทรัพย์ (Primary Sale) กับการเคลื่อนไหวของนักลงทุน (Secondary Market Transfer) เพื่อให้ข้อมูลที่ได้รับจากการรายงานมีความละเอียดมากขึ้น เช่น การใช้กล่องข้อมูล Box 11c ซึ่งเป็นครั้งแรกที่ระบุรายได้จากการสร้าง NFT สำหรับผู้สร้าง (NFT Creators) แยกจากรายได้จากการโอนในตลาดรอง (Secondary Market) ทำให้ข้อมูลที่ IRS ได้รับมีความแม่นยำและละเอียดมากขึ้น

-

สินทรัพย์ดิจิทัล (Digital Asset): หมายถึง ค่าที่แสดงในรูปแบบดิจิทัลซึ่งบันทึกอยู่บนบล็อกเชนหรือเทคโนโลยีคล้ายคลึงกัน โดยไม่คำนึงว่าการทำธุรกรรมแต่ละครั้งจะบันทึกอยู่ในบล็อกเชนหรือไม่ และไม่ใช่เงินสด (เช่น ดอลลาร์สหรัฐหรือสกุลเงินต่างประเทศที่ออกโดยรัฐบาลหรือธนาคารกลาง) ซึ่ง IRS ให้คำนิยามกว้างมาก รวมถึงสกุลเงินดิจิทัล, โทเคนที่แปลงเป็นหลักทรัพย์, NFT ที่ระบุไว้

-

สกุลเงินเสถียร (Qualifying Stablecoins): สกุลเงินดิจิทัลที่ตรงตามเงื่อนไข 3 ข้อ คือ 1) ออกแบบให้ติดตามมูลค่า 1:1 กับสกุลเงินที่ออกโดยรัฐบาลหรือธนาคารกลาง (รวมถึงดอลลาร์สหรัฐ) 2) ใช้กลไกเสถียรภาพที่มีประสิทธิภาพ และ 3) ได้รับการยอมรับอย่างแพร่หลายเป็นเครื่องมือชำระเงินจากบุคคลอื่นนอกผู้สร้าง

-

ผู้ประกอบธุรกิจนายหน้าและตัวกลางสินทรัพย์ดิจิทัล (Broker & Digital Asset Middleman): โดยอิงตามกฎหมายภาษีของสหรัฐ (IRC) นายหน้า คือ บุคคลที่พร้อมให้บริการขายสินทรัพย์ดิจิทัลในกิจกรรมปกติ เช่น การเสนอขายให้ลูกค้า การเป็นตัวแทนหรือผู้ค้าสินทรัพย์ดิจิทัล ซึ่งรวมถึง

-

การเสนอให้ลูกค้าขายสินทรัพย์ดิจิทัลที่สร้างหรือออกเอง

-

การดำเนินการในฐานะตัวแทน ผู้ค้าหรือตัวกลางในการดำเนินธุรกรรมขายสินทรัพย์ดิจิทัลของลูกค้า

ส่วนตัวกลางสินทรัพย์ดิจิทัล (Digital Asset Middleman) คือ บุคคลที่ให้บริการอำนวยความสะดวกในการขายสินทรัพย์ดิจิทัล และสามารถทราบตัวตนของผู้ขายและลักษณะของธุรกรรมได้ เช่น

-

การรับหรือประมวลผลสินทรัพย์ดิจิทัลเป็นเครื่องมือชำระเงินในธุรกรรมต่าง ๆ เช่น หุ้น สินค้าโภคภัณฑ์ สัญญาซื้อขายล่วงหน้าที่อยู่ภายใต้การกำกับดูแล

-

การรับชำระค่าบริการด้วยสินทรัพย์ดิจิทัล

-

การดำเนินการเครื่องขายอัตโนมัติ (Kiosks) หรือผู้ให้บริการชำระเงินด้วยสินทรัพย์ดิจิทัล (PDAP)

และไม่ใช่ตัวกลางสินทรัพย์ดิจิทัลในกรณีที่

-

ให้บริการตรวจสอบบล็อกเชนด้วย Proof of Work (PoW) หรือ Proof of Stake (PoS) โดยไม่ให้บริการอื่นใด

-

ให้ฮาร์ดแวร์หรือซอฟต์แวร์ที่ช่วยให้ผู้ใช้ควบคุมกุญแจส่วนตัวเพื่อเข้าถึงสินทรัพย์บนบล็อกเชน (เช่น กระเป๋าเงินแบบไม่ต้องดูแล) โดยไม่มีบริการอื่นใด

สรุปคือ ตัวกลางสินทรัพย์ดิจิทัลครอบคลุมทั้งแพลตฟอร์มเทรดแบบรวมศูนย์ (CEX) รวมถึงผู้ให้บริการกระเป๋าเงินเก็บรักษา, ผู้ให้บริการชำระเงิน (PDAP) และผู้ดำเนินการเครื่องขายอัตโนมัติ (Kiosks) ด้วย

เพื่อให้เข้าใจความแตกต่างของ 1099-DA อย่างชัดเจน จะแสดงตารางเปรียบเทียบกับแบบฟอร์มในระบบการเงินและการชำระเงินแบบเดิม

2.2 เนื้อหาหลัก

โครงสร้างของแบบฟอร์ม 1099-DA ถูกออกแบบให้สอดคล้องกับแบบฟอร์ม 1099-B สำหรับหลักทรัพย์แบบดั้งเดิม แต่เพิ่มช่องและรายละเอียดเฉพาะสำหรับลักษณะของสินทรัพย์ดิจิทัล เช่น

-

กล่อง 1a & 1b (รหัสและชื่อสินทรัพย์ดิจิทัล): ต้องบังคับใช้รหัส DTIF หากไม่มีให้ใช้ “999999999” และถ้าใช้วิธีรายงานรวม NFT ที่กำหนดไว้ ก็ต้องกรอก “999999999” ในกล่อง 1a และ “Specified NFTs” ในกล่อง 1b สำหรับ Stablecoins ที่เป็นทางเลือก ก็กรอกรหัส DTIF ของ Stablecoin ในกล่อง 1a และชื่อในกล่อง 1b

-

กล่อง 1f (จำนวนเงินรวมที่ได้รับ): รวมเงินสด ค่าบริการ สินทรัพย์ดิจิทัล หรือทรัพย์สินอื่น ๆ ที่เป็นมูลค่าตามราคาตลาด

-

กล่อง 1g (ต้นทุน): ถึงแม้ในปี 2025 จะเป็นข้อมูลสมัครใจ แต่ในอนาคตจะกลายเป็นข้อมูลหลักในการคำนวณกำไรขาดทุน

-

กล่อง 11a & 11b (เครื่องหมายรายงานรวม): สำหรับ Stablecoins และ NFT ที่กำหนด เป็นเส้นทางพิเศษในการบันทึกว่ามีการใช้วิธีรายงานรวมหรือไม่ รวมถึงจำนวนธุรกรรมที่ครอบคลุม

-

กล่อง 11c (ยอดขายในตลาดแรก): สำหรับบันทึกรายได้จากการสร้าง NFT ในขั้นตอนการออกแบบ (Minting) ซึ่งแยกจากรายได้จากการโอนในตลาดรอง

2.3 พื้นหลังการออกแบบแบบฟอร์ม 1099-DA

2.3.1 ในสหรัฐอเมริกา

ในเดือนสิงหาคม 2021 สภาคองเกรสผ่านร่างกฎหมาย “โครงสร้างพื้นฐานด้านการลงทุนและการจ้างงาน” (Infrastructure Investment and Jobs Act หรือ IIJA) ซึ่งได้ลงนามบังคับใช้ในเดือนพฤศจิกายนปีเดียวกัน กฎหมายฉบับนี้ได้แก้ไขมาตรา 6045 ของประมวลกฎหมายภาษี (IRC) ให้รวม “สินทรัพย์ดิจิทัล” เข้ากับคำจำกัดความของ “นายหน้า” เพื่อให้สามารถใช้ระบบรายงานอัตโนมัติผ่านบุคคลที่สามเพื่อเพิ่มความโปร่งใสด้านภาษี

หลังจากการปรึกษาเชิงลึกและการอภิปรายรายละเอียดนานกว่า 2 ปี ในวันที่ 9 กรกฎาคม 2024 กระทรวงการคลังและ IRS ได้ประกาศใช้กฎระเบียบ Treasury Decision 10000 (TD 10000) ซึ่งกำหนดรายละเอียดเกี่ยวกับรายงานรายได้รวมและต้นทุนของธุรกรรมสินทรัพย์ดิจิทัล กฎนี้มีผลบังคับใช้ตั้งแต่วันที่ 9 กันยายน 2024 โดยชี้ชัดว่าคุณสมบัติของนายหน้าคืออะไร และกำหนดวิธีการคำนวณต้นทุนและรายได้อย่างละเอียด

TD 10000 ระบุว่า แบบฟอร์ม 1099-DA จะเริ่มใช้ในปี 2026 โดยแต่ละช่องของแบบฟอร์มได้รับการสนับสนุนทางกฎหมายจาก TD 10000 ซึ่งกำหนดให้รายงานข้อมูลผลกำไรและต้นทุนของสินทรัพย์ดิจิทัลตั้งแต่วันที่ 1 มกราคม 2025 เป็นต้นไป

2.3.2 นอกสหรัฐอเมริกา

น่าสนใจว่าการออกแบบ 1099-DA ไม่ใช่เพียงการปรับปรุงภายในของสหรัฐเท่านั้น แต่ยังสอดคล้องกับแนวโน้มความโปร่งใสด้านภาษีระดับโลก ในปี 2022 OECD ได้เผยแพร่ “กรอบการรายงานสินทรัพย์คริปโต” (Crypto-Asset Reporting Framework หรือ CARF) ซึ่งเป็นมาตรฐานการแลกเปลี่ยนข้อมูลภาษีสินทรัพย์ดิจิทัลอัตโนมัติระดับโลก ในปี 2023 สหรัฐอเมริกาและอีกกว่า 40 ประเทศได้แถลงร่วมกันว่าจะเร่งดำเนินการตามกรอบ CARF และในวันที่ 30 กรกฎาคม 2025 สหรัฐฯ ได้เสนอแนวทางการรายงานสถานะสินทรัพย์ดิจิทัลในเอกสารชี้แจง และในวันที่ 14 พฤศจิกายน 2025 IRS ได้ยื่นข้อเสนอ “รายงานธุรกรรมดิจิทัลของนายหน้าในสหรัฐ” (US Broker Digital Transaction Reporting) เพื่อบูรณาการตามกรอบ CARF ซึ่งหากดำเนินการสำเร็จ จะทำให้ IRS สามารถเข้าถึงข้อมูลบัญชีคริปโตของผู้อยู่อาศัยในสหรัฐที่อยู่นอกประเทศได้

แม้ในปัจจุบัน สหรัฐยังไม่ได้ลงนามในข้อตกลงระดับโลกของ CARF หรือเริ่มการแลกเปลี่ยนข้อมูลอัตโนมัติในระดับนานาชาติ แต่การประกาศใช้ 1099-DA เป็นสัญญาณชัดเจนว่าประเทศสหรัฐได้สร้างระบบฐานข้อมูลพื้นฐานที่พร้อมสำหรับการเชื่อมโยงข้อมูลในอนาคต ซึ่งเป็นรากฐานเทคโนโลยีสำหรับการแลกเปลี่ยนข้อมูลภาษีระหว่างประเทศ

3 วิเคราะห์แนวโน้มและนโยบายล่าสุดของ IRS เกี่ยวกับ 1099-DA

ในช่วงหลัง IRS ได้เร่งรัดการกำกับดูแลสินทรัพย์ดิจิทัลอย่างชัดเจน โดยจากกฎระเบียบใหม่ที่ออกมา จะเห็นว่าทิศทางของนโยบายไม่ใช่เพียงแค่การบังคับใช้ในเชิงกฎหมายเท่านั้น แต่ยังเป็นการกำหนดมาตรฐานที่สามารถดำเนินการได้จริงและมีประสิทธิภาพ

3.1 การยกเว้นธุรกรรมขนาดเล็กและรายละเอียดการรายงานแบบรวม

ในขณะที่ยังคงรักษามาตรการควบคุมอย่างเข้มงวด IRS ก็แสดงความยืดหยุ่นด้วยการใช้กฎเกณฑ์การยกเว้นธุรกรรมขนาดเล็ก (De Minimis Rules) และวิธีการรายงานทางเลือก (Optional Reporting Methods) ซึ่งเชื่อมโยงกันเป็นระบบเพื่อลดภาระและความซับซ้อนในการปฏิบัติตามกฎเกณฑ์

แนวทางปฏิบัติคือ นายหน้าจะต้องพิจารณาเงื่อนไขของแต่ละธุรกรรมว่ามีสิทธิ์ใช้ “วิธีรายงานทางเลือก” หรือไม่ หากเลือกใช้ วิธีรายงานทางเลือก IRS จะกำหนดเกณฑ์ “เกณฑ์ธุรกรรมขนาดเล็ก” (De Minimis Threshold) ซึ่งหากธุรกรรมไม่เกินเกณฑ์นี้ ก็ไม่จำเป็นต้องรายงานตามกฎเกณฑ์ปกติ เช่น

-

สำหรับผู้ให้บริการชำระเงินด้วยสินทรัพย์ดิจิทัล (Digital Asset Payment Processor หรือ PDAP): หากยอดรวมในปีไม่เกิน 600 ดอลลาร์ ก็ไม่ต้องรายงาน

-

สำหรับ Stablecoins ที่ใช้วิธีรายงานรวม (Aggregate Reporting): หากยอดขายรวมในปีไม่เกิน 10,000 ดอลลาร์ ก็สามารถยกเว้นการรายงานรายธุรกรรมแต่ละรายการได้

-

สำหรับ NFT ที่กำหนด (Specified NFTs): หากยอดขายรวมในปีไม่เกิน 600 ดอลลาร์ ก็สามารถยกเว้นได้เช่นกัน

นอกจากนี้ IRS ยังประกาศว่าในปี 2025 แบบฟอร์ม 1099-DA จะไม่เข้าร่วม “โครงการรายงานร่วมรัฐและรัฐบาลกลาง (CF/SF)” ซึ่งหมายความว่านายหน้าจะไม่สามารถรายงานข้อมูลภาษีในระบบเดียวกันเพื่อส่งต่อให้รัฐได้โดยอัตโนมัติ ต้องดำเนินการแยกตามกฎหมายของแต่ละรัฐต่อไป

4 สรุป

การบังคับใช้แบบฟอร์ม 1099-DA ที่มีความซับซ้อนและละเอียดอ่อนนี้ ทำให้ผู้ลงทุนกลุ่มสูงสุด โครงการต่าง ๆ และองค์กรใน Web3 ต้องปรับตัวให้ทันกับกฎระเบียบใหม่ ซึ่งไม่ใช่เพียงเพื่อปฏิบัติตามกฎหมายเท่านั้น แต่ยังเป็นการสร้างความชัดเจนในภาพรวมทางการเงินของตนเองอีกด้วย ในยุคที่การกำกับดูแลมีแนวโน้มจะเข้มงวดและละเอียดมากขึ้น การก้าวสู่ความโปร่งใสและการปฏิบัติตามกฎอย่างถูกต้อง จะเป็นกุญแจสำคัญที่ช่วยให้ผู้เล่นใน Web3 สามารถแข่งขันในระดับโลกได้อย่างมั่นคงและยั่งยืน