a16z หุ้นส่วนเล่าประสบการณ์: VC ระดับพรีเมียม ตายแล้ว การทำขนาดใหญ่เท่านั้นคือจุดสิ้นสุดของ VC

a16z หุ้นส่วน Erik Torenberg เสนอแนวคิดที่พลิกผัน: เมื่อซอฟต์แวร์กลายเป็นเสาหลักของเศรษฐกิจสหรัฐอเมริกาและยุค AI มาถึง อุตสาหกรรม VC กำลังเปลี่ยนจาก “ขับเคลื่อนด้วยความสามารถในการตัดสินใจ” ไปสู่ “ขับเคลื่อนด้วยความสามารถในการชนะดีล” เท่านั้นที่แพลตฟอร์มขนาดใหญ่จะสามารถชนะในเกมมูลค่ากว่าหนึ่งล้านล้านดอลลาร์ได้ บทความนี้เป็นเนื้อหาจากบทความของ Erik Torenberg โดย Deep潮 คัดสรร แปลและเขียนบทความ

(ข้อมูลเบื้องต้น: รายงาน a16z: อีกห้าหรือสิบปี? การประเมินเส้นเวลาความเสี่ยงจากภัยคอมพิวเตอร์ควอนตัม)

(ข้อมูลเสริม: New Media ที่ a16z พูดถึงคืออะไร? การเปลี่ยนแปลงอำนาจของสื่อใหม่กำลังดำเนินไป)

สารบัญบทความ

- แน่นอนว่า สถาบันเสี่ยงทุนเป็นประเภทสินทรัพย์หนึ่ง

- เพื่อชนะในเกมนี้ ไม่ใช่ลงทุนทั้งหมด

- จะช่วยได้อย่างไร?

- ทำให้ใหญ่โต หรือทำให้ละเอียดอ่อน

บทนำจาก Deep潮:

ในเรื่องราวแบบดั้งเดิมของการลงทุนเสี่ยง (VC) มักนิยมยกย่องโมเดล “ร้านค้าคุณภาพ” เชื่อว่าขนาดใหญ่จะสูญเสียจิตวิญญาณ แต่ Erik Torenberg หุ้นส่วน a16z กลับเสนอแนวคิดตรงกันข้าม: เมื่อซอฟต์แวร์กลายเป็นเสาหลักของเศรษฐกิจสหรัฐและยุค AI มาถึง ความต้องการทุนและบริการของสตาร์ทอัพได้เปลี่ยนแปลงไปอย่างสิ้นเชิง

เขาเชื่อว่า อุตสาหกรรม VC กำลังเปลี่ยนจาก “ขับเคลื่อนด้วยความสามารถในการตัดสินใจ” ไปสู่ “ขับเคลื่อนด้วยความสามารถในการชนะดีล” เท่านั้นที่สถาบันขนาดใหญ่เช่น a16z ซึ่งมีแพลตฟอร์มขนาดใหญ่และสามารถให้การสนับสนุนเต็มรูปแบบแก่ผู้ก่อตั้ง จะสามารถชนะในเกมระดับล้านล้านดอลลาร์นี้ได้

นี่ไม่ใช่แค่การวิวัฒนาการของโมเดลเท่านั้น แต่เป็นการวิวัฒนาการของอุตสาหกรรม VC ภายใต้กระแส “ซอฟต์แวร์กลืนโลก” ซึ่งเป็นการพัฒนาตนเองให้ก้าวหน้าไปอีกขั้น

เนื้อหาทั้งหมดมีดังนี้:

ในวรรณคดีคลาสสิกของกรีก มีเรื่องราวสำคัญเหนือสิ่งอื่นใด คือ ความเคารพและความไม่เคารพต่อเทพเจ้า ไอคารัส (Icarus) ถูกแสงอาทิตย์เผาไหม้ โดยพื้นฐานแล้วไม่ได้เป็นเพราะเขามีความทะเยอทะยานมากเกินไป แต่เป็นเพราะเขาไม่เคารพในลำดับศักดิ์สิทธิ์ ตัวอย่างที่ใกล้เคียงกว่านั้นคือ ศิลปะการต่อสู้แบบมวยปล้ำอาชีพ คุณแค่ถามว่า “ใครเคารพในมวยปล้ำ ใครไม่เคารพในมวยปล้ำ?” ก็สามารถแยกแยะได้ว่าใครเป็นฝ่ายดี (Face) ใครเป็นฝ่ายร้าย (Heel) เรื่องราวดีๆ ทุกเรื่องจะมีรูปแบบนี้เสมอ

การลงทุนเสี่ยง (VC) ก็มีเวอร์ชันของเรื่องราวนี้เช่นกัน มันเล่าว่า “VC เคยเป็นและยังคงเป็นธุรกิจคุณภาพ” องค์กรขนาดใหญ่มากเกินไปและมีเป้าหมายสูงเกินไป การล่มสลายของพวกเขาเป็นสิ่งที่หลีกเลี่ยงไม่ได้ เพราะวิธีการเช่นนี้เป็นการไม่เคารพในเกมนี้

ผมเข้าใจว่าทำไมคนถึงหวังว่าเรื่องราวนี้จะเป็นจริง แต่ความเป็นจริงคือ โลกได้เปลี่ยนไปแล้ว และการเปลี่ยนแปลงนี้ก็ส่งผลต่อวงการเสี่ยงทุนด้วย

ตอนนี้ ซอฟต์แวร์, การใช้เลเวอเรจ และโอกาสมีมากกว่าที่เคยเป็น ผู้ก่อตั้งบริษัทขนาดใหญ่ก็มีจำนวนมากขึ้น บริษัทอยู่ในช่วงเวลาที่ยังเป็นเอกชนได้นานขึ้น และความคาดหวังจากผู้ก่อตั้งต่อ VC ก็สูงขึ้นเช่นกัน ปัจจุบัน ผู้ก่อตั้งบริษัทชั้นนำต้องการพันธมิตรที่สามารถลงมือทำจริงๆ เพื่อช่วยให้พวกเขาชนะ ไม่ใช่แค่จ่ายเช็คแล้วรอผลลัพธ์

ดังนั้น เป้าหมายหลักของสถาบันเสี่ยงทุนในปัจจุบันคือการสร้างช่องทางที่ดีที่สุดในการช่วยให้ผู้ก่อตั้งชนะ ส่วนอื่นๆ — การจัดทีม การจัดสรรทุน การระดมทุน การช่วยเหลือในการทำดีล และการจัดสรรอำนาจให้กับผู้ก่อตั้ง — ล้วนเป็นผลสืบเนื่อง

Mike Maples เคยกล่าวไว้ว่า “ขนาดของกองทุนคือกลยุทธ์ของคุณ” เช่นเดียวกัน ขนาดของกองทุนคือความเชื่อในอนาคตของคุณ นี่คือการเดิมพันในขนาดของบริษัทสตาร์ทอัพที่คุณคาดหวังว่าจะสร้างขึ้น ในสิบปีที่ผ่านมา การระดมทุนก้อนใหญ่ถูกมองว่าเป็นความหยิ่ง แต่ความเชื่อนี้โดยพื้นฐานแล้วถูกต้อง เมื่อองค์กรชั้นนำยังคงระดมทุนก้อนใหญ่ต่อไปในอนาคตสิบปีข้างหน้า นั่นคือการวางเดิมพันในอนาคต และเป็นการลงเงินด้วยความตั้งใจจริง ขนาดของการลงทุนในวงการเสี่ยงทุนแบบขยายตัว (Scaled Venture) ไม่ใช่การเสื่อมถอยของโมเดล VC แต่มันคือความเป็นผู้ใหญ่ของโมเดลนี้ และการนำลักษณะของบริษัทที่สนับสนุนมาใช้

แน่นอนว่า สถาบันเสี่ยงทุนเป็นประเภทสินทรัพย์หนึ่ง

ในพอดแคสต์ล่าสุด Roelof Botha นักลงทุนระดับตำนานจาก Sequoia กล่าวว่า 3 ข้อแรกคือ 1) แม้ขนาดของ VC จะขยายตัว แต่จำนวนบริษัทที่ “ชนะ” ต่อปียังคงเท่าเดิม 2) การขยายตัวของอุตสาหกรรม VC หมายความว่ามีเงินทุนมากเกินไปที่ไล่ตามบริษัทที่มีคุณภาพน้อยเกินไป — ดังนั้น VC จึงไม่สามารถขยายตัวได้อย่างเต็มที่ มันไม่ใช่สินทรัพย์ประเภทเดียว 3) อุตสาหกรรม VC ควรลดขนาดลงเพื่อให้สอดคล้องกับจำนวนบริษัทที่ชนะจริงๆ

Roelof เป็นหนึ่งในนักลงทุนที่ยิ่งใหญ่ที่สุดเท่าที่เคยมีมา และเป็นคนดีมาก แต่ผมไม่เห็นด้วยกับเขาในจุดนี้ (แน่นอนว่า ต้องระลึกไว้ว่า Sequoia ก็เป็นหนึ่งใน VC ที่ใหญ่ที่สุดในโลกเช่นกัน)

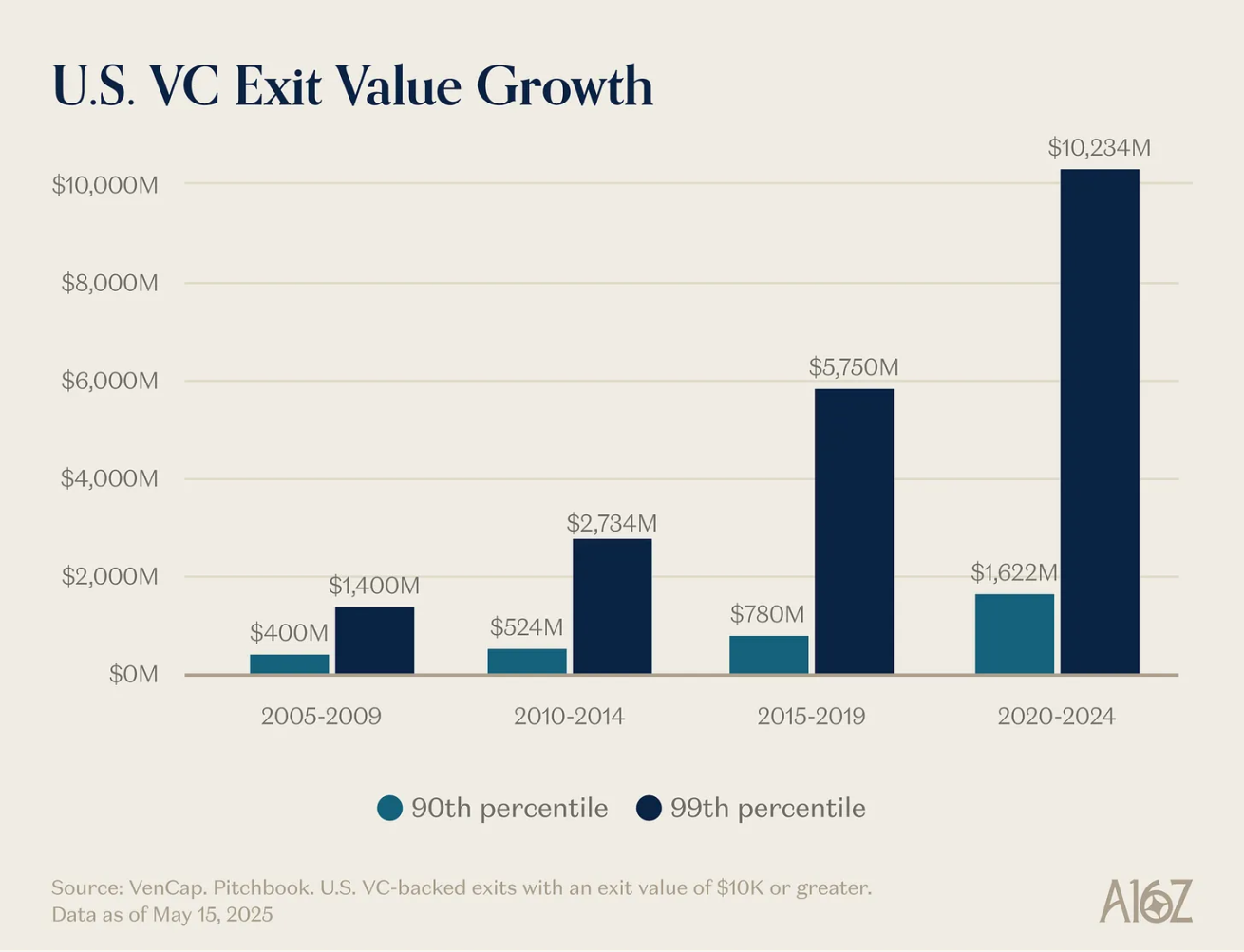

ข้อแรก — จำนวนผู้ชนะเป็นจำนวนคงที่ — ง่ายต่อการพิสูจน์ผิด ย้อนกลับไปเมื่อสิบปีก่อน มีบริษัทประมาณ 15 แห่งที่มีรายได้เกิน 1 พันล้านดอลลาร์ ตอนนี้มีประมาณ 150 แห่ง ไม่ใช่แค่จำนวนผู้ชนะเพิ่มขึ้นเท่านั้น แต่ขนาดของผู้ชนะก็ใหญ่ขึ้นด้วย แม้ราคาซื้อขายก็สูงขึ้น ผลผลิตก็เพิ่มขึ้นอย่างมาก บริษัทสตาร์ทอัพเติบโตจากมูลค่า 1 หมื่นล้านเป็น 1 แสนล้าน และตอนนี้ก็ทะลุพันล้านล้านแล้ว ในยุค 2000s และ 2010s YouTube กับ Instagram ถูกมองว่าเป็นการซื้อกิจการมูลค่า 1 พันล้านดอลลาร์ ซึ่งในตอนนั้นเป็นจำนวนที่หายากมาก จนเราเรียกบริษัทที่มีมูลค่า 1 ล้านดอลลาร์ขึ้นไปว่า “ยูนิคอร์น” (Unicorns) แต่ตอนนี้ เราเชื่อว่า OpenAI และ SpaceX จะกลายเป็นบริษัทระดับพันล้านล้าน และจะมีบริษัทอื่นตามมาอีกหลายแห่ง

ซอฟต์แวร์ไม่ได้เป็นแค่หน่วยงานขอบเขตที่ประกอบด้วยคนแปลกหน้าและไม่เป็นกลุ่มในเศรษฐกิจสหรัฐอีกต่อไป ตอนนี้ ซอฟต์แวร์คือเศรษฐกิจของอเมริกา บริษัทที่ใหญ่ที่สุดและแชมป์ประเทศของเราไม่ใช่ General Electric หรือ ExxonMobil แต่เป็น Google, Amazon และ Nvidia บริษัทเทคโนโลยีเอกชนคิดเป็นประมาณ 22% ของ S&P 500 ซอฟต์แวร์ยังไม่สิ้นสุดการกลืนโลก — จริงๆ แล้ว ด้วยความเร่งของ AI มันเพิ่งเริ่มต้นเท่านั้น — มันสำคัญกว่าที่เคยเป็นเมื่อ 15, 10 หรือ 5 ปีก่อน ดังนั้น บริษัทซอฟต์แวร์ที่ประสบความสำเร็จสามารถสร้างขนาดได้มากขึ้นกว่าเดิม

คำจำกัดความของ “บริษัทซอฟต์แวร์” ก็เปลี่ยนไปเช่นกัน การลงทุนด้านทุนเพิ่มขึ้นอย่างมาก — ห้องปฏิบัติการ AI ขนาดใหญ่กลายเป็นโครงสร้างพื้นฐาน มีศูนย์ข้อมูล โรงไฟฟ้า และซัพพลายเชนชิปของตัวเอง เช่นเดียวกับที่ทุกบริษัทกลายเป็นบริษัทซอฟต์แวร์ ตอนนี้ทุกบริษัทกำลังกลายเป็นบริษัท AI หรืออาจเป็นบริษัทโครงสร้างพื้นฐาน ยิ่งไปกว่านั้น บริษัทจำนวนมากกำลังเข้าสู่โลกอนุภาค ขอบเขตเริ่มเบลอ บริษัทกำลังบูรณาการแนวตั้งอย่างรุนแรง ยักษ์ใหญ่ด้านเทคโนโลยีเหล่านี้มีศักยภาพตลาดที่ใหญ่กว่าบริษัทซอฟต์แวร์ธรรมดาอย่างมาก

นี่เป็นเหตุผลว่าทำไมข้อสอง — เงินทุนมากเกินไปไล่ตามบริษัทน้อยเกินไป — จึงเป็นความเข้าใจผิด ผลผลิตในปัจจุบันสูงขึ้นมาก การแข่งขันในโลกซอฟต์แวร์ก็รุนแรงขึ้น และบริษัทเข้าจดทะเบียนช้าลงกว่าเดิม สิ่งเหล่านี้หมายความว่า บริษัทที่ยอดเยี่ยมต้องการเงินทุนมากขึ้นกว่าเดิม การลงทุนเสี่ยงเป็นการลงทุนในตลาดใหม่ เราเรียนรู้ซ้ำแล้วซ้ำเล่าว่า ในระยะยาว ขนาดของตลาดใหม่มักจะใหญ่กว่าที่เราคาดไว้เสมอ ตลาดเอกชนก็พอจะรองรับบริษัทชั้นนำให้เติบโตไปสู่ระดับที่ไม่เคยมีมาก่อน — ดูแค่ความสามารถในการให้สภาพคล่องของบริษัทเอกชนชั้นนำในวันนี้ก็พอจะเข้าใจแล้ว นักลงทุนทั้งในตลาดเอกชนและตลาดสาธารณะเชื่อว่าผลผลิตของการลงทุนเสี่ยงจะเป็นอย่างมาก เราเคยเข้าใจผิดว่าขนาดของอุตสาหกรรม VC ควรเป็นเท่าไหร่ แต่ตอนนี้ VC ก็ขยายตัวเพื่อให้สอดคล้องกับความเป็นจริงและโอกาสที่มีอยู่ โลกใหม่ต้องการรถไฟบิน สากลดาวเทียม โครงสร้างพลังงานเพียงพอ และปัญญาที่ราคาถูกจนไม่สามารถวัดได้

ความเป็นจริงคือ บริษัทที่ดีที่สุดในยุคนี้จำนวนมากเป็นบริษัทที่ใช้งทุนสูงมาก OpenAI ต้องใช้เงินหลายพันล้านดอลลาร์บน GPU — มากกว่าที่ใครคาดคิดว่าการดำเนินงานด้านคำนวณพื้นฐานจะต้องใช้ การสร้างห้องปฏิบัติการอัตโนมัติของ Periodic Labs ต้องการขนาดที่ไม่เคยมีมาก่อนเพื่อทำการวิจัยทางวิทยาศาสตร์ Anduril ต้องสร้างอนาคตของการป้องกัน และบริษัทเหล่านี้ล้วนต้องการจ้างและรักษาบุคลากรระดับโลกในตลาดแรงงานที่แข่งขันกันอย่างรุนแรง บริษัทชนะในยุคนี้คือบริษัทที่ใช้งทุนสูงและมีมูลค่าสูงสุด เช่น OpenAI, Anthropic, xAI, Waymo ซึ่งระดมทุนในระดับสูงด้วยมูลค่าที่สูงมาก

บริษัทเทคโนโลยีสมัยใหม่มักต้องการเงินหลายร้อยล้านดอลลาร์ เพราะการสร้างเทคโนโลยีชั้นนำที่เปลี่ยนโลกนั้นแพงมาก ในยุคฟองสบู่ดอทคอม บริษัทสตาร์ทอัพเข้าไปในพื้นที่ว่างเปล่า คาดหวังว่าผู้บริโภคที่ยังใช้การเชื่อมต่อแบบ dial-up จะต้องการอะไร วันนี้ บริษัทสตาร์ทอัพเข้าสู่เศรษฐกิจที่ถูกสร้างขึ้นโดยยักษ์ใหญ่เทคโนโลยีที่มีอายุ 30 ปี การสนับสนุน “เทคโนโลยีเล็ก” หมายความว่าคุณต้องเตรียมพร้อมที่จะให้ดาวิดต่อสู้กับกอริลลาสองสามตัวในสนามรบ

บริษัทในปี 2021 ได้รับการลงทุนเกินความจำเป็น เงินจำนวนมากไหลไปยังการขายและการตลาดเพื่อขายผลิตภัณฑ์ที่ไม่ได้ให้ผลตอบแทน 10 เท่า แต่วันนี้ เงินทุนไหลไปยังการวิจัยและพัฒนา หรือการลงทุนด้านทุน

ดังนั้น ผลลัพธ์คือ บริษัทที่ชนะในยุคนี้มีขนาดใหญ่มากและต้องการเงินทุนมากขึ้นกว่าเดิม ซึ่งเป็นสิ่งที่เกิดขึ้นตั้งแต่แรกเริ่ม ดังนั้น อุตสาหกรรม VC จึงจำเป็นต้องขยายตัวอย่างสมเหตุสมผล เมื่อพิจารณาจากขนาดของโอกาส หากขนาดของกองทุน VC ใหญ่เกินไปสำหรับโอกาสที่ลงทุน เราควรเห็นผลตอบแทนต่ำของกองทุนขนาดใหญ่มาก แต่เราไม่เคยเห็นสิ่งนั้นเลย ในขณะเดียวกัน เมื่อขยายตัว องค์กรชั้นนำก็สร้างผลตอบแทนหลายเท่าซ้ำแล้วซ้ำเล่า — นักลงทุน LP (Limited Partners) ก็เช่นกัน นักลงทุนเสี่ยงชั้นนำเคยกล่าวว่า กองทุนขนาด 1 พันล้านดอลลาร์จะไม่สามารถให้ผลตอบแทน 3 เท่าได้ เพราะมันใหญ่เกินไป แต่หลังจากนั้น บริษัทบางแห่งก็เกินกว่าผลตอบแทน 10 เท่าของกองทุนขนาด 1 พันล้านดอลลาร์ มีบางคนชี้ไปที่องค์กรที่ทำผลงานไม่ดีเพื่อกล่าวหาอุตสาหกรรมนี้ แต่ในอุตสาหกรรมที่เป็นพลังงานแบบพลังงานสูง (Power-law) ก็จะมีผู้ชนะจำนวนมากและผู้แพ้ในระยะยาว การมีความสามารถในการชนะดีลโดยไม่อิงราคานั้นเป็นเหตุผลที่ทำให้องค์กรสามารถสร้างผลตอบแทนต่อเนื่องได้ ในสินทรัพย์หลักอื่นๆ ผู้คนจะขายผลิตภัณฑ์ให้กับผู้เสนอราคาสูงสุด หรือให้กู้ยืมจากผู้เสนอราคาสูงสุด แต่ VC เป็นสินทรัพย์ที่ต้องแข่งขันในมิติอื่นๆ นอกจากราคา VC เป็นสินทรัพย์เดียวที่ในกลุ่ม 10% ชั้นนำยังคงมีความต่อเนื่องอย่างเด่นชัด

จุดสุดท้าย — อุตสาหกรรม VC ควรลดขนาดลง ก็เป็นความเข้าใจผิดเช่นกัน หรืออย่างน้อยก็เป็นสิ่งที่ไม่ดีต่อระบบนิเวศเทคโนโลยี สร้างบริษัทเทคโนโลยีรุ่นใหม่ และในที่สุดก็เป็นสิ่งไม่ดีต่อโลก บางคนบ่นว่าการเพิ่มขึ้นของเงินลงทุน VC ส่งผลกระทบเชิงรอง (แน่นอนว่ามี!) แต่ก็ทำให้มูลค่าบริษัทสตาร์ทอัพเพิ่มขึ้นอย่างมาก การสนับสนุนระบบนิเวศ VC ที่เล็กลงก็อาจหมายถึงการสนับสนุนมูลค่าบริษัทสตาร์ทอัพที่เล็กลง และอาจนำไปสู่การเติบโตทางเศรษฐกิจที่ช้าลง ซึ่งอาจเป็นเหตุผลที่ Garry Tan กล่าวในพอดแคสต์ล่าสุดว่า “VC ควรและสามารถขยายตัวได้อีก 10 เท่า” แน่นอนว่า ถ้าไม่มีการแข่งขัน ก็อาจเป็นประโยชน์ต่อ LP หรือ GP รายเดียว แต่ถ้ามี VC มากขึ้น ก็จะเป็นผลดีต่อผู้ก่อตั้งและโลกอย่างชัดเจน

เพื่ออธิบายเพิ่มเติม ลองสมมุติสมมุติฐานดู คุณคิดว่าควรมีผู้ก่อตั้งมากกว่าปัจจุบันไหม?

และถ้าเรามีผู้ก่อตั้งมากขึ้น องค์กรใดจะให้บริการพวกเขาได้ดีที่สุด?

เราไม่อยากใช้เวลามากกับคำถามแรก เพราะถ้าคุณอ่านบทความนี้ คุณน่าจะรู้คำตอบอยู่แล้วว่า คำตอบชัดเจนคือ “ใช่” เราไม่จำเป็นต้องอธิบายว่าทำไมผู้ก่อตั้งจึงสำคัญและเก่งมาก การสร้างบริษัทที่ยอดเยี่ยมสร้างผลิตภัณฑ์ใหม่ที่เปลี่ยนโลก บริษัทที่ยอดเยี่ยมสร้างโอกาสงานและนวัตกรรมที่มีผลกระทบสูงต่อโลก และเรายังไม่ได้อยู่ในสมดุลที่ทุกคนที่มีความสามารถสร้างบริษัทได้แล้ว นี่คือเหตุผลว่าทำไมการเพิ่มทุนเสี่ยงจึงช่วยปลดปล่อยการเติบโตของระบบนิเวศสตาร์ทอัพ

แต่คำถามที่สองน่าสนใจกว่า ถ้าเราตื่นขึ้นในวันพรุ่งนี้ แล้วจำนวนผู้ก่อตั้งเป็น 10 เท่า หรือ 100 เท่า (ซึ่งกำลังเกิดขึ้น) ระบบการสร้างบริษัทควรเป็นอย่างไร? ในโลกที่การแข่งขันเข้มข้นขึ้น องค์กร VC ควรเปลี่ยนแปลงอย่างไร?

เพื่อชนะในเกมนี้ ไม่ใช่ลงทุนทั้งหมด

Marc Andreessen ชอบเล่าเรื่องราวของนักลงทุน VC ชื่อดัง เขาเปรียบเทียบเกม VC เหมือนร้านซูชิหมุน: “มีสตาร์ทอัพพันแห่งที่หมุนผ่านคุณ คุณก็พบเจอพวกเขา แล้วบางครั้งคุณก็หยิบขึ้นมาแล้วลงทุน”

VC ที่ Marc อธิบาย — ในช่วงหลายสิบปีที่ผ่านมา เกือบทุก VC ทำแบบนี้ การชนะดีลในยุคก่อนๆ ง่ายมาก เพราะแค่เลือกบริษัทดีๆ ก็พอแล้ว สำหรับ VC ชั้นนำ กลยุทธ์สำคัญคือ “การตัดสินใจ” (Judgment): การแยกแยะระหว่างบริษัทดีและไม่ดี

หลาย VC ยังคงดำเนินกลยุทธ์นี้ — เกือบเหมือนในปี 1995 แต่โลกเปลี่ยนไปแล้วอย่างมาก

การชนะดีลในอดีตง่ายเหมือนหยิบซูชิจากสายพาน แต่ตอนนี้ยากขึ้นมาก บางคนเปรียบเทียบ VC กับเกมไพ่: รู้ว่าเมื่อไหร่ควรเลือกบริษัท เข้าใจว่าควรเข้าในราคาที่เท่าไหร่ แต่สิ่งนี้อาจซ่อนความจริงว่า คุณต้องทำสงครามเต็มรูปแบบเพื่อให้ได้ดีลที่ดีที่สุด การที่ VC แบบเก่าอ้างว่าเป็น “ผู้เล่นเดียว” ที่สามารถสั่งการผู้ก่อตั้งได้ ก็เป็นความคิดที่ล้าสมัยไปแล้ว ตอนนี้มี VC นับพันราย ผู้ก่อตั้งบริษัทก็สามารถรับข้อเสนอได้ง่ายขึ้นกว่าเดิมมาก ดีลที่ดีที่สุดจึงมักเกิดในสภาพแวดล้อมที่การแข่งขันรุนแรงมากขึ้นเรื่อยๆ

ความเปลี่ยนแปลงสำคัญคือ ความสามารถในการชนะดีลกลายเป็นสิ่งสำคัญเท่ากับการเลือกบริษัทที่ใช่ — หรืออาจสำคัญกว่าเสียด้วยซ้ำ ถ้าเข้าไม่ถึงดีล โอกาสเลือกบริษัทที่ดีจริงๆ ก็ไม่มีความหมายอะไร สาเหตุที่เป็นเช่นนี้มีหลายประการ หนึ่งคือ จำนวน VC ที่เพิ่มขึ้น ทำให้ต้องแข่งขันกันเพื่อชนะดีล เพราะตอนนี้มีบริษัทมากขึ้น แข่งขันกันเพื่อแย่งชิงคนเก่ง ลูกค้า และส่วนแบ่งตลาด ผู้ก่อตั้งจึงต้องการพันธมิตรที่แข็งแกร่งและมีทรัพยากรเพื่อช่วยให้พวกเขาชนะ พวกเขาต้องการองค์กรที่มีเครือข่าย โครงสร้างพื้นฐาน และทรัพยากรเพื่อให้ได้เปรียบในพอร์ตโฟลิโอของตน

ประการที่สอง เนื่องจากบริษัทยังคงอยู่ในช่วงเป็นเอกชนได้นานขึ้น นักลงทุนสามารถเข้าไปลงทุนในช่วงหลัง ซึ่งตอนนั้นบริษัทได้รับการพิสูจน์แล้วดีขึ้น ทำให้การแข่งขันดีลรุนแรงขึ้น และยังคงสร้างผลตอบแทนแบบ VC อยู่

และประการสุดท้าย ซึ่งเป็นเหตุผลที่ไม่ค่อยถูกพูดถึงเท่าไหร่ คือ การคัดเลือกดีลก็ง่ายขึ้นเล็กน้อย ตลาด VC ก็มีประสิทธิภาพมากขึ้น ในทางหนึ่ง มีผู้ประกอบการต่อเนื่องจำนวนมากที่สร้างบริษัทชั้นนำอย่างต่อเนื่อง ถ้ามี Elon Musk, Sam Altman, Palmer Luckey หรือผู้ประกอบการต่อเนื่องระดับอัจฉริยะคนใดสร้างบริษัทใหม่ VC ก็จะรีบเข้าแถวเพื่อพยายามลงทุน อีกด้านหนึ่ง บริษัทที่เติบโตอย่างรวดเร็ว (เนื่องจากยังคงเป็นเอกชนได้นานขึ้นและมีโอกาสเติบโตมากขึ้น) ทำให้ความเสี่ยงด้าน PMF (Product-Market Fit) ลดลงอย่างมาก สุดท้าย เนื่องจากมีองค์กรชั้นนำจำนวนมาก การติดต่อกับนักลงทุนก็ง่ายขึ้น ทำให้ยากที่จะหาองค์กรที่ไม่มีใครสนใจดีลอยู่แล้ว การคัดเลือกจึงยังคงเป็นเกมหลัก — การเลือกบริษัทที่ใช่ในราคาที่เหมาะสม — แต่ไม่ใช่จุดสำคัญที่สุดอีกต่อไป

Ben Horowitz เชื่อว่า การชนะดีลซ้ำๆ จะทำให้กลายเป็นองค์กรชั้นนำ เพราะถ้าคุณชนะดีลได้บ่อย โอกาสที่จะได้ดีลที่ดีที่สุดก็จะตามมาเอง ถ้าคุณสามารถชนะดีลใดก็ได้ ก็แปลว่าคุณมีสิทธิ์เลือกดีลที่ดีที่สุดได้ คุณอาจไม่ได้เลือกดีลที่ใช่ที่สุดเสมอไป แต่ก็มีโอกาสนั้นอยู่แน่นอน ถ้าองค์กรของคุณสามารถชนะดีลที่ดีที่สุดได้ซ้ำๆ ก็จะดึงดูดนักคัดเลือก (Pickers) ที่อยากเข้าร่วมกับองค์กรที่ชนะ เพื่อเข้าไปในบริษัทที่ดีที่สุด (ตามคำพูดของ Martin Casado ตอนชวน Matt Bornstein เข้าร่วม a16z: “มาที่นี่เพื่อชนะดีล ไม่ใช่แพ้ดีล”) ความสามารถในการชนะดีลจึงสร้างวัฏจักรเชิงบวก ทำให้ความสามารถในการคัดเลือกดีขึ้นตามไปด้วย

ด้วยเหตุนี้ กติกาเกมจึงเปลี่ยนไป หุ้นส่วนของผม David Haber อธิบายไว้ในบทความของเขาเกี่ยวกับการเปลี่ยนแปลงในวงการ VC ว่า “องค์กร > กองทุน” (Firm > Fund)

ในความหมายของผม กองทุน (Fund) มีเป้าหมายเดียวคือ “ทำอย่างไรให้ได้ผลตอบแทนสูงสุดด้วยคนงานน้อยที่สุดในเวลาสั้นที่สุด” ส่วนองค์กร (Firm) มีเป้าหมายสองอย่าง คือ 1) สร้างผลตอบแทนที่ยอดเยี่ยม และ 2) สร้างแหล่งความได้เปรียบเชิงทบต้น (Compound advantage)

องค์กรที่ดีที่สุดจะสามารถนำค่าธรรมเนียมบริหารไปลงทุนเพื่อเสริมสร้างความได้เปรียบของตนเอง

จะช่วยได้อย่างไร?

ผมเข้าสู่วงการ VC เมื่อสิบปีก่อน และสังเกตได้ว่า ในทุกสถาบัน VC ที่ผมรู้จัก YC ทำเกมแตกต่างออกไป YC สามารถได้เปรียบในเชิงขนาดและให้บริการบริษัทในระดับที่ใหญ่โต เมื่อเทียบกับ VC อื่นๆ ผมเข้าใจว่า YC มีความได้เปรียบเชิงโครงสร้างและเครือข่ายที่แข็งแกร่ง ซึ่งเป็นข้อได้เปรียบเชิงเปรียบเทียบที่สำคัญ

นี่คือเหตุผลว่าทำไม YC ถึงยังแข็งแกร่งแม้จะขยายขนาดออกไป บางคนวิจารณ์ว่า YC จะล่มสลายเพราะไม่มีจิตวิญญาณ แต่เวลาผ่านไปสิบปี ก็ยังไม่เกิดขึ้น ในช่วงเวลานั้น พวกเขาเปลี่ยนทีมหุ้นส่วนใหม่หลายรอบ แต่ก็ยังคงแข็งแกร่งอยู่เช่นเดิม ความได้เปรียบเชิงโครงสร้างและเครือข่ายของ YC ยังคงอยู่

จากนั้น ผมก็ไม่อยากเล่นเกม VC แบบเหมือนกัน จึงร่วมก่อตั้งสถาบันของตัวเองและทรัพย์สินเชิงกลยุทธ์อื่นๆ ซึ่งสร้างมูลค่าและสร้างกระแสดีลจำนวนมาก ทำให้ผมได้สัมผัสกับเกมที่แตกต่างออกไปประมาณช่วงเวลาเดียวกัน ผมจึงเริ่มสังเกตอีกแห่งหนึ่งที่สร้างความได้เปรียบเชิงโครงสร้างของตัวเอง นั่นคือ a16z เมื่อเวลาผ่านไป เมื่อมีโอกาสเข้าร่วม a16z ผมจึงรู้ว่าต้องคว้าไว้

ถ้าคุณเชื่อว่าอุตสาหกรรม VC เป็นแบบพลังงานสูง (Power-law) คุณก็เชื่อว่าการลงทุน VC ก็จะเป็นไปตามกฎพลังงานสูงเช่นกัน ผลลัพธ์ที่ดีที่สุดจะรวมอยู่ในองค์กรที่สามารถช่วยให้ผู้ก่อตั้งชนะได้อย่างเด็ดขาด ผลตอบแทนสูงสุดจะอยู่ในองค์กรเหล่านั้น ทุนก็จะไหลเข้าไปในองค์กรเหล่านั้นเช่นกัน

สำหรับผู้ก่อตั้งที่พยายามสร้างบริษัทระดับตำนาน การมีองค์กร VC ขนาดใหญ่เป็นผลิตภัณฑ์ที่น่าดึงดูด พวกเขามีความเชี่ยวชาญและบริการเต็มรูปแบบในทุกด้านที่จำเป็น — การรับสมัคร การเข้าสู่ตลาด กฎหมาย การเงิน การประชาสัมพันธ์ ความสัมพันธ์กับรัฐบาล พวกเขามีเงินทุนเพียงพอที่จะพาคุณไปถึงเป้าหมาย โดยไม่ต้องกังวลเรื่องงบประมาณและการแข่งขันจากคู่แข่งที่มีทุนหนา พวกเขามีเครือข่ายที่สามารถเชื่อมต่อกับทุกคนในวงการธุรกิจและรัฐบาล แนะนำผู้บริหารระดับสูงของ Fortune 500 และผู้นำระดับโลก พวกเขามีโอกาสเข้าถึงบุคลากรระดับ 100 เท่า และมีเครือข่ายนักวิศวกรและผู้บริหารระดับสูงทั่วโลกพร้อมสนับสนุนเมื่อคุณต้องการ และพวกเขาอยู่ทุกที่ — สำหรับผู้ก่อตั้งที่มีความทะเยอทะยานสูง นี่หมายความว่าสามารถทำงานได้ทุกที่

ในขณะเดียวกัน สำหรับ LP (Limited Partners) การมีองค์กร VC ขนาดใหญ่ก็เป็นผลิตภัณฑ์ที่น่าดึงดูดในแง่ของผลตอบแทนสูงสุด: บริษัทชั้นนำทั้งหมดทำงานร่วมกับแพลตฟอร์มขนาดใหญ่ โดยเฉพาะในช่วงเริ่มต้น องค์กร VC ขนาดใหญ่มีกำลังในการจับจ้องบริษัทสำคัญๆ มากขึ้น และมีอาวุธมากขึ้นในการโน้มน้าวให้บริษัทเหล่านั้นรับการลงทุน ซึ่งสะท้อนให้เห็นในผลตอบแทน

อ้างอิงจากผลงานของ Packy: https://www.a16z.news/p/the-power-brokers

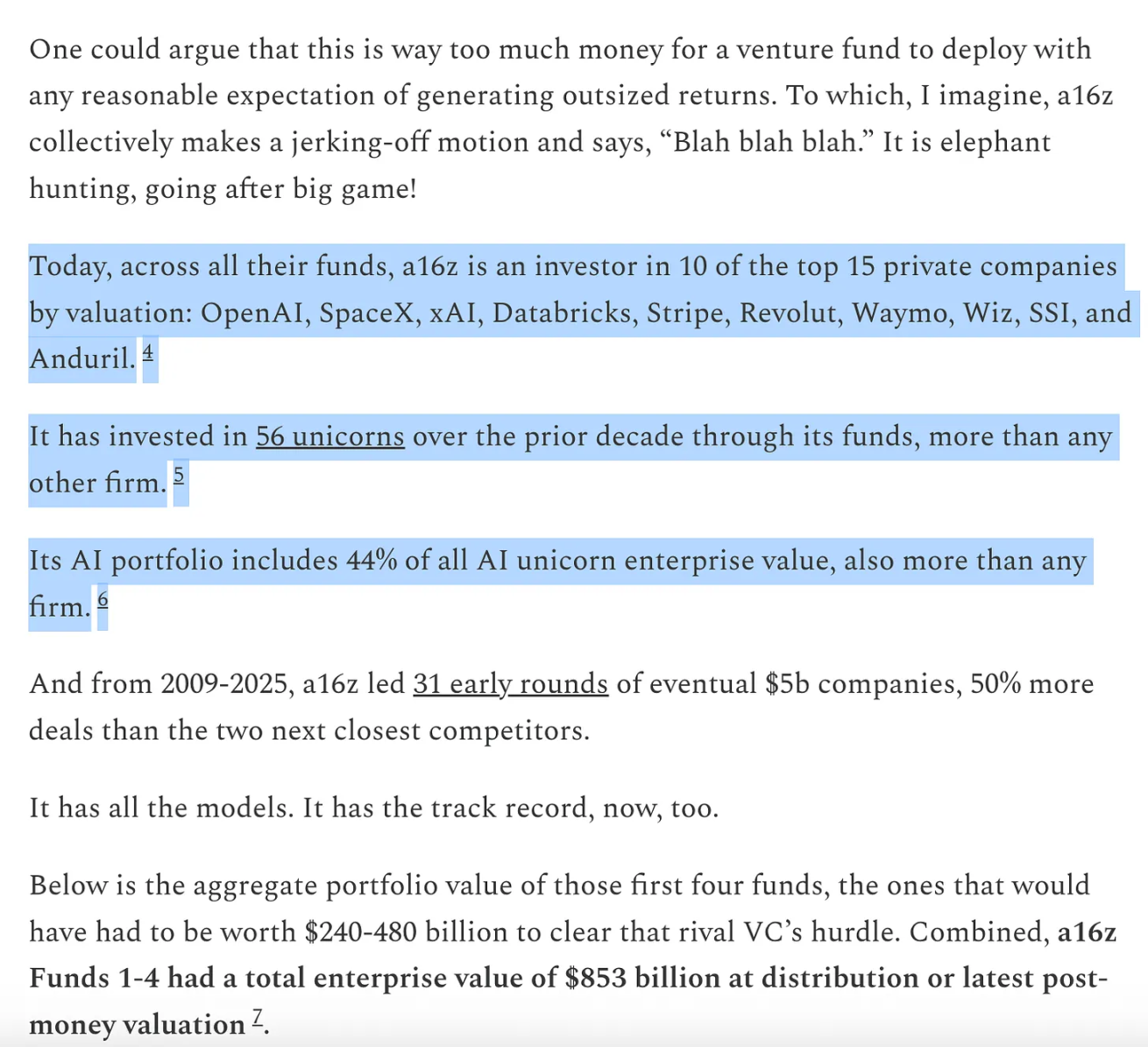

ลองคิดดูว่าเรายืนอยู่ตรงไหนในตอนนี้ บริษัทสิบอันดับแรกของโลกมีแปดแห่งที่ตั้งสำนักงานใหญ่บนฝั่งตะวันตกและได้รับการสนับสนุนจาก VC ในช่วงไม่กี่ปีที่ผ่านมา บริษัทเหล่านี้สร้างมูลค่ารวมของบริษัทใหม่ทั่วโลกในช่วงไม่กี่ปีที่ผ่านมา และบริษัทเอกชนที่เติบโตเร็วที่สุดก็เป็นบริษัทที่ตั้งอยู่บนฝั่งตะวันตกและได้รับการสนับสนุนจาก VC เช่นกัน บริษัทเหล่านี้ที่เพิ่งเกิดขึ้นเมื่อไม่กี่ปีที่ผ่านมา กำลังมุ่งสู่มูลค่าหลายล้านล้านดอลลาร์และ IPO ที่ใหญ่ที่สุดในประวัติศาสตร์ บริษัทที่ดีที่สุดในยุคนี้มีจำนวนมากขึ้นกว่าเดิม และได้รับการสนับสนุนจากองค์กรขนาดใหญ่แน่นอนว่า ไม่ใช่ทุกองค์กรขนาดใหญ่จะประสบความสำเร็จ — ผมก็รู้จักตัวอย่างล้มเหลวระดับมหากาฬอยู่บ้าง — แต่เกือบทุกบริษัทเทคโนโลยีระดับโลกล้วนมีองค์กรขนาดใหญ่มาหนุนหลัง

ทำให้ใหญ่โต หรือทำให้ละเอียดอ่อน

ผมไม่เชื่อว่าอนาคตจะเป็นแค่การขยายตัวขององค์กร VC ขนาดใหญ่ เช่นเดียวกับทุกด้านของเทคโนโลยี การลงทุน VC ก็จะกลายเป็น “บาร์เบล” (Barbell): ข้างหนึ่งเป็นผู้เล่นขนาดใหญ่มากไม่กี่รายที่บูรณาการแนวตั้ง ข้างอีกด้านเป็นผู้ให้บริการขนาดเล็กและเฉพาะทางจำนวนมาก ซึ่งแต่ละรายทำงานในพื้นที่เฉพาะและเครือข่ายเฉพาะของตนเอง โดยมักร่วมมือกับองค์กร VC ขนาดใหญ่

สิ่งที่ VC กำลังเกิดขึ้นเป็นสิ่งที่มักเกิดขึ้นในช่วงที่ซอฟต์แวร์กลืนอุตสาหกรรมบริการ ข้างหนึ่งคือผู้เล่นขนาดใหญ่ 4-5 รายที่เป็นแนวตั้งเต็มรูปแบบ ข้างอีกด้านคือซัพพลายเออร์ขนาดเล็กที่มีความแตกต่างสูง ซึ่งเกิดขึ้นจากการ “ปฏิวัติ” อุตสาหกรรมนี้ กลยุทธ์ของทั้งสองฝ่ายเป็นแบบเสริมกันและเสริมสร้างกันเอง เราก็สนับสนุนกองทุนคุณภาพจำนวนมากนอกเหนือจากองค์กรหลัก และจะยังคงสนับสนุนและทำงานร่วมกันต่อไป

ทั้งขนาดใหญ่และคุณภาพจะอยู่รอดได้ดี ในขณะที่องค์กรขนาดกลางอาจประสบปัญหา: ขนาดกองทุนใหญ่เกินไปที่จะรับมือกับความเสี่ยงของการพลาดโอกาสสำคัญ แต่ก็เล็กเกินไปที่จะต่อสู้กับองค์กรขนาดใหญ่ที่สามารถให้บริการที่ดีกว่าได้ a16z อยู่ในจุดที่เป็น “บาร์เบล” ทั้งสองด้าน — เป็นทั้งองค์กรเฉพาะทางคุณภาพสูง และเป็นแพลตฟอร์มขนาดใหญ่ที่มีขนาด

องค์กรที่สามารถทำงานร่วมกับผู้ก่อตั้งได้ดีที่สุดจะเป็นผู้ชนะ ซึ่งอาจหมายถึงการมีเงินทุนสำรองขนาดใหญ่ การเข้าถึงเครือข่ายที่ไม่เหมือนใคร หรือแพลตฟอร์มบริการเสริมที่สมบูรณ์แบบ หรือความเชี่ยวชาญเฉพาะด้าน การให้คำปรึกษาที่ยอดเยี่ยม หรือความสามารถในการรับความเสี่ยงอย่างไม่น่าเชื่อ

ในวงการ VC มีมุกตลกเก่าแก่ว่า: VC คิดว่าสินค้าทุกอย่างสามารถปรับปรุงได้ เทคโนโลยีทุกอย่างสามารถขยายได้ และอุตสาหกรรมทุกอย่างสามารถปฏิวัติได้ — ยกเว้นอุตสาหกรรมของตัวเอง

ในความเป็นจริง หลาย VC ก็ไม่ชอบการขยายตัวขององค์กร VC ขนาดใหญ่ พวกเขามองว่ามันสูญเสียความเป็นตัวเอง บางคนบอกว่าสตาร์ทอปในซิลิคอนวัลเลย์ตอนนี้กลายเป็น “คนบ้า” (Misfits) ไปแล้ว (ใครก็ตามที่บอกว่าเทคโนโลยีในวงการนี้ไม่มีคนแปลกหน้า ก็แสดงว่าไม่เคยไปงานปาร์ตี้ในซานฟรานซิสโก หรือไม่เคยฟัง MOTS podcast) คนอื่นก็อ้างว่าการเปลี่ยนแปลงเป็น “ความไม่เคารพในเกม” แต่ลืมไปว่า เกมนี้ก็สร้างขึ้นเพื่อสนับสนุนผู้ก่อตั้ง และเป็นเช่นนั้นมาตลอดเวลา แน่นอนว่า พวกเขาไม่เคยแสดงความกังวลต่อบริษัทที่สนับสนุนด้วยซ้ำ เพราะบริษัทเหล่านั้นก็สร้างขึ้นบนพื้นฐานของการเติบโตและการเปลี่ยนแปลงอุตสาหกรรม

การบอกว่าองค์กร VC ขนาดใหญ่มิใช่ “การลงทุนเสี่ยงที่แท้จริง” ก็เท่ากับการบอกว่า การยิงสามแต้มมากขึ้นใน NBA ก็ไม่ใช่ “บาสเกตบอลที่แท้จริง” อาจไม่ใช่ความเชื่อของคุณ แต่กฎเกณฑ์เก่าไม่ได้ครองโลกอีกต่อไป โลกเปลี่ยนไปแล้ว และโมเดลใหม่ก็เกิดขึ้น ซึ่งน่าขันตรงที่ กฎเกณฑ์ใหม่ในวงการนี้ก็เปลี่ยนไปในทิศทางเดียวกับที่บริษัทสตาร์ทอัพเปลี่ยนแปลงอุตสาหกรรมของตนเอง เมื่อเทคโนโลยีปฏิวัติอุตสาหกรรมและเกิดผู้เล่นขนาดใหญ่ใหม่ๆ ในกระบวนการนี้ ย่อมมีสิ่งที่สูญเสียไปบ้าง แต่ก็ได้สิ่งใหม่ๆ เพิ่มขึ้นเช่นกัน นักลงทุน VC ก็เข้าใจดีถึงการสมดุลนี้ เพราะพวกเขาได้สนับสนุนการเปลี่ยนแปลงนี้อยู่เสมอ ซอฟต์แวร์กลืนโลก และแน่นอนว่าจะไม่หยุดอยู่แค่ในวงการ VC