จากมุมมองของออปชันและกลไกการป้องกันความเสี่ยง วิเคราะห์สาเหตุที่แท้จริงของการร่วงลงอย่างรุนแรงของ Bitcoin

ผู้เขียน: Jeff Park (ประธานเจ้าหน้าที่ฝ่ายข้อมูล Bitwise)

แปล: ติ้งด่ง, Odaily Planet Daily

บันทึก: เมื่อวันที่ 5 กุมภาพันธ์ ตลาดคริปโตเคอร์เรนซีได้ประสบกับการร่วงลงอีกครั้ง มูลค่าการชำระบัญชีใน 24 ชั่วโมงสูงกว่า 2.6 พันล้านดอลลาร์ สกุลเงิน Bitcoin ร่วงลงแตะระดับ 60,000 ดอลลาร์ในช่วงหนึ่ง แต่ดูเหมือนว่าตลาดยังไม่สามารถสร้างความเข้าใจร่วมกันอย่างชัดเจนเกี่ยวกับสาเหตุของการลดลงครั้งนี้ Jeff Park ประธานเจ้าหน้าที่ฝ่ายข้อมูลของ Bitwise ได้เสนอมุมมองใหม่โดยใช้กรอบวิเคราะห์จากออปชั่นและกลไกการป้องกันความเสี่ยง

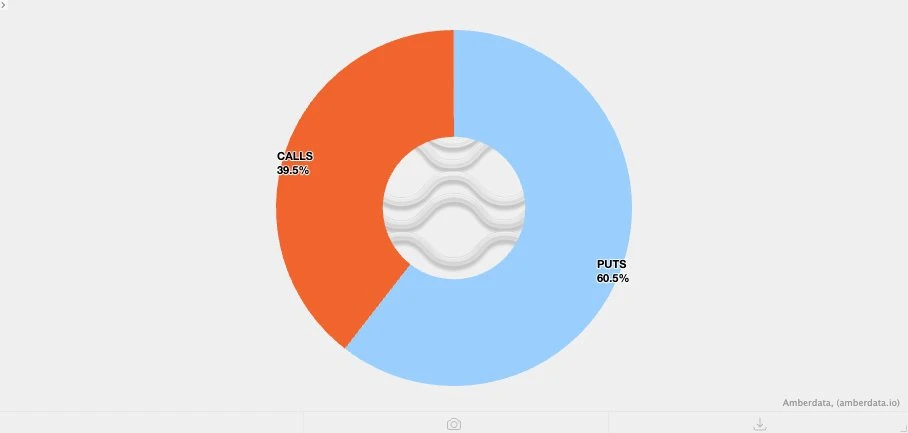

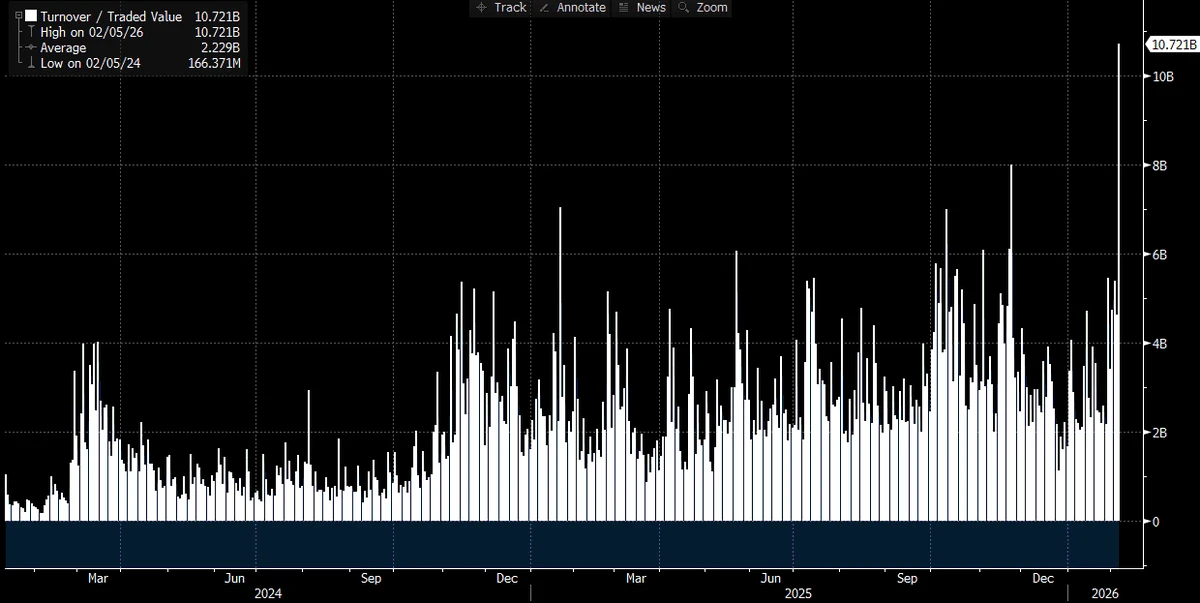

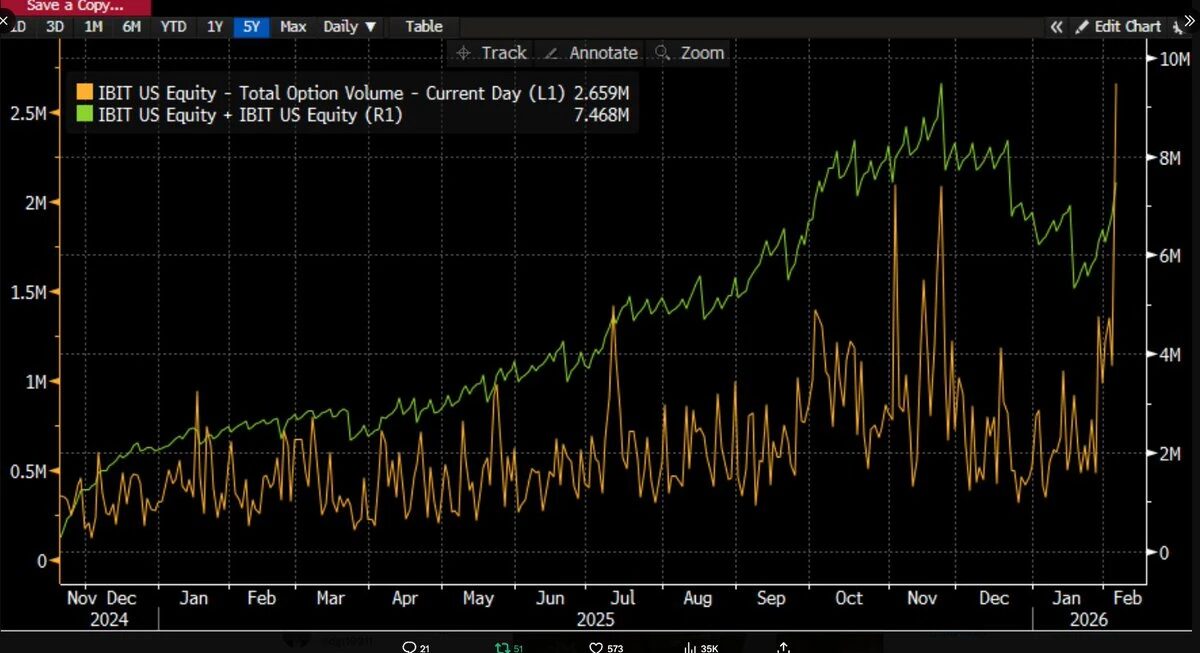

เมื่อเวลาผ่านไปและข้อมูลเพิ่มเติมถูกเปิดเผย สถานการณ์ก็เริ่มชัดเจนขึ้นเรื่อย ๆ: การขายอย่างรุนแรงนี้น่าจะเกี่ยวข้องกับ** ETF Bitcoin** ซึ่งเป็นหนึ่งในวันที่มีการซื้อขายที่รุนแรงที่สุดในตลาดทุนญี่ปุ่นในช่วงไม่กี่ปีที่ผ่านมา เราสามารถสรุปได้จากปริมาณการซื้อขายในวันนั้นของ IBIT ซึ่งทำสถิติสูงสุดเป็นประวัติการณ์ — มูลค่าการซื้อขายเกินกว่า 100 พันล้านดอลลาร์ ซึ่งเป็นสองเท่าของสถิติเดิม (เป็นตัวเลขที่น่าตกใจมาก) พร้อมกันนั้น ปริมาณการซื้อขายออปชั่นก็ทำลายสถิติ (ดูในแผนภูมิด้านล่าง ซึ่งเป็นจำนวนสัญญาสูงสุดนับตั้งแต่ ETF ตัวนี้เปิดตัว) เมื่อเทียบกับอดีต สิ่งที่ผิดปกติคือ จากโครงสร้างของปริมาณการซื้อขาย ครั้งนี้ออปชั่นดูเหมือนจะถูกครองโดยออปชั่นวางขาย (Put options) อย่างชัดเจน มากกว่าการซื้อออปชั่นแบบ Call (ในประเด็นนี้จะอธิบายเพิ่มเติมในภายหลัง)

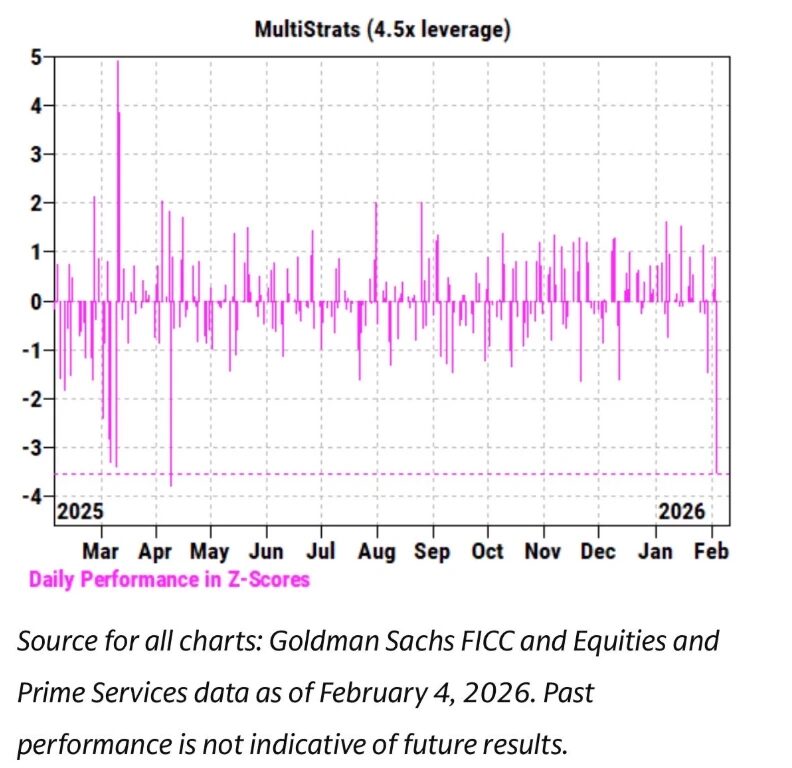

ในเวลาเดียวกัน ในช่วงไม่กี่สัปดาห์ที่ผ่านมา เราได้สังเกตว่า แนวโน้มราคาของ IBIT มีความสัมพันธ์อย่างใกล้ชิดกับหุ้นกลุ่มซอฟต์แวร์และสินทรัพย์เสี่ยงอื่น ๆ ทีมงานของ Goldman Sachs ในด้านการเป็นนายหน้าหลัก (PB) ก็ได้ออกรายงานระบุว่า วันที่ 4 กุมภาพันธ์ เป็นหนึ่งในวันที่แย่ที่สุดในประวัติศาสตร์ของกองทุนกลยุทธ์หลายแบบ (Multi-strategy funds) โดย Z-score สูงถึง 3.5 ซึ่งหมายความว่านี่เป็นเหตุการณ์สุดขีดที่มีโอกาสเกิดเพียง 0.05% เท่านั้น ความรุนแรงนี้เป็นเหตุการณ์ที่เกิดขึ้นน้อยมาก ซึ่งเป็นเหตุการณ์แบบ 3-sigma (เส้นขอบเขต “นกดำ” แบบคลาสสิก ซึ่งมีโอกาสเกิดประมาณ 0.27%) ถึง 10 เท่า เรียกได้ว่าเป็นผลกระทบที่รุนแรงมาก โดยปกติแล้ว หลังจากเหตุการณ์เช่นนี้ ผู้จัดการความเสี่ยงของกองทุนกลยุทธ์หลายแบบ (pod shop) จะเข้าแทรกแซงอย่างรวดเร็ว โดยสั่งให้ทีมเทรดทั้งหมดลดการใช้เลเวอเรจอย่างเร่งด่วนและไม่เลือกปฏิบัติ ซึ่งเป็นเหตุผลที่ทำให้วันที่ 5 กุมภาพันธ์ กลายเป็นวันที่เต็มไปด้วยการขายอย่างหนักเช่นกัน

ในสถานการณ์ที่มีการบันทึกสถิติหลายรายการและแนวโน้มราคาลงอย่างชัดเจน (ลดลง 13.2% ในวันเดียว) เราคาดว่าจะเห็น ETF มีการไถ่ถอนสุทธิ ซึ่งจากข้อมูลในอดีต การคาดการณ์เช่นนี้ไม่ใช่เรื่องไกลตัว เช่น วันที่ 30 มกราคม หลังจาก IBIT ร่วงลง 5.8% ในวันก่อนหน้า ก็มีการไถ่ถอนสูงสุดถึง 530 ล้านดอลลาร์ หรือในวันที่ 4 กุมภาพันธ์ หลังจาก IBIT ร่วงต่อเนื่อง ก็มีการไถ่ถอนประมาณ 370 ล้านดอลลาร์ ดังนั้น ในสภาพตลาดเช่นวันที่ 5 กุมภาพันธ์ การคาดการณ์ว่ามีการไหลออกของทุนอย่างน้อย 500 ล้านถึง 1 พันล้านดอลลาร์ จึงเป็นเรื่องสมเหตุสมผล

แต่ความจริงกลับตรงกันข้ามอย่างสิ้นเชิง — สิ่งที่เราเห็นคือการซื้อสะสมสุทธิอย่างกว้างขวาง ในวันนั้น IBIT เพิ่มขึ้นประมาณ 6 ล้านหน่วย ซึ่งแปลเป็นมูลค่าทรัพย์สินภายใต้การบริหารมากกว่า 230 ล้านดอลลาร์ ในขณะเดียวกัน กองทุน ETF Bitcoin อื่น ๆ ก็ได้รับเงินไหลเข้าเช่นกัน รวมทั้งระบบ ETF ทั้งหมดได้รับเงินไหลเข้าเกิน 300 ล้านดอลลาร์

ผลลัพธ์นี้ค่อนข้างน่าประหลาดใจ โดยหลักการแล้ว คิดได้ว่า การดีดตัวของราคาอย่างแข็งแกร่งในวันที่ 6 กุมภาพันธ์ ช่วยลดแรงกดดันในการไถ่ถอนลงได้ในระดับหนึ่ง แต่การเปลี่ยนจาก “อาจลดการไหลออก” ไปเป็น “ไหลเข้าอย่างสุทธิ” เป็นอีกเรื่องหนึ่ง ซึ่งบ่งชี้ว่ามีหลายปัจจัยทำงานพร้อมกัน แต่ปัจจัยเหล่านี้ไม่สามารถสร้างเป็นกรอบเรื่องราวเชิงเส้นเดียวได้ จากข้อมูลที่เรามีในตอนนี้ เราสามารถตั้งสมมุติฐานที่สมเหตุสมผลได้หลายข้อ และบนฐานสมมุติฐานเหล่านี้ ผมจะเสนอความเห็นโดยรวมของตัวเอง

ประการแรก การขายในรอบนี้ของ Bitcoin น่าจะเป็นผลจากกลุ่มกองทุนและพอร์ตโฟลิโอที่มีการลงทุนในสินทรัพย์หลายประเภท ซึ่งไม่ใช่แค่คริปโตโดยตรง ซึ่งอาจเป็นกองทุนกลยุทธ์หลายแบบที่กล่าวถึงก่อนหน้านี้ หรือเป็นกลุ่มธุรกิจพอร์ตโฟลิโอแบบโมเดลของ BlackRock ที่มีการจัดสรรระหว่าง IBIT กับ IGV (ETF กลุ่มซอฟต์แวร์) และต้องปรับสมดุลอัตโนมัติในช่วงความผันผวนรุนแรง

ประการที่สอง การเร่งตัวของการขาย Bitcoin น่าจะเกี่ยวข้องกับตลาดออปชั่น โดยเฉพาะโครงสร้างออปชั่นที่เกี่ยวข้องกับแนวโน้มขาลง

ประการที่สาม การขายในครั้งนี้ไม่ได้กลายเป็นการไหลออกของทุนในระดับสินทรัพย์ Bitcoin ซึ่งหมายความว่ากำลังหลักที่ผลักดันแนวโน้มเป็นกลุ่ม “เงินสดในระบบ” คือการปรับพอร์ตโฟลิโอโดยผู้ค้าหรือนายหน้าที่อยู่ในสถานะการป้องกันความเสี่ยง (Hedging) โดยรวม

จากข้อเท็จจริงข้างต้น ผมจึงตั้งสมมุติฐานหลักดังนี้:

- ตัวเร่งปฏิกิริยาโดยตรงของการขายรอบนี้คือ การลดความเสี่ยงของกองทุนและพอร์ตโฟลิโอที่มีการเชื่อมโยงกับสินทรัพย์หลายประเภท เมื่อความสัมพันธ์ของสินทรัพย์เสี่ยงในระดับสถิติผิดปกติ จึงเป็นการกระตุ้นให้เกิดการลดเลเวอเรจอย่างกว้างขวาง

- กระบวนการนี้ก่อให้เกิดการลดเลเวอเรจอย่างรุนแรง ซึ่งรวมถึงความเสี่ยงจาก Bitcoin ด้วย แต่ส่วนหนึ่งของความเสี่ยงนี้เป็น “Delta-neutral” hedge positions เช่น การเทรดแบบ basis trade, การเทรดแบบ relative value (เช่น Bitcoin กับหุ้นคริปโต) และโครงสร้างอื่น ๆ ที่โดยปกติแล้วจะถูกจัดการโดยระบบเทรดเดอร์เพื่อ “ปิดกล่อง” ความเสี่ยง Delta ที่เหลืออยู่

- การลดเลเวอเรจนี้ก่อให้เกิดผลกระทบเชิงลบต่อ Gamma ซึ่งจะขยายแรงกดดันด้านขาลง ทำให้เทรดเดอร์ต้องขาย IBIT ออกมา แต่เนื่องจากการขายรุนแรงเกินไป ทำให้ผู้ให้บริการตลาด (Market Makers) ต้องขาย Bitcoin ในเชิงสุทธิ โดยไม่คำนึงถึงสินค้าคงคลังของตนเอง ซึ่งกลายเป็นการสร้างสต็อก ETF ใหม่ ลดความคาดหวังของตลาดต่อการไหลออกของทุนจำนวนมากในอนาคต

จากนั้น ในวันที่ 6 กุมภาพันธ์ เราเห็น IBIT มีการไหลเข้าของทุนในเชิงบวก ซึ่งบางกลุ่ม (คำถามคือ กลุ่มไหนกันแน่) เลือกที่จะเข้าซื้อในช่วงราคาต่ำหลังจากร่วงลง ซึ่งช่วยชดเชยการไหลออกของทุนในระดับหนึ่ง

ผมเชื่อว่า จุดเริ่มต้นของเหตุการณ์นี้น่าจะมาจากการขายหุ้นกลุ่มซอฟต์แวร์ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงความสัมพันธ์สูงระหว่าง Bitcoin กับหุ้นกลุ่มซอฟต์แวร์ ซึ่งสูงกว่าความสัมพันธ์กับทองคำด้วยซ้ำ (ดูในแผนภูมิด้านล่าง)

แนวคิดนี้สมเหตุสมผล เพราะทองคำโดยทั่วไปไม่ได้เป็นสินทรัพย์ที่กองทุนกลยุทธ์หลายแบบถือครองจำนวนมาก แม้จะมีอยู่ในพอร์ตโฟลิโอแบบ RIA (กลยุทธ์การจัดสรรสินทรัพย์ล่วงหน้า) ดังนั้น ผมจึงเชื่อว่านี่เป็นการยืนยันอีกครั้งว่าจุดศูนย์กลางของความผันผวนรอบนี้น่าจะอยู่ในระบบกองทุนกลยุทธ์หลายแบบ

และสมมุติฐานที่สองก็ยิ่งสมเหตุสมผลมากขึ้น คือกระบวนการลดเลเวอเรจอย่างรุนแรงนี้ รวมถึงความเสี่ยงจาก Bitcoin ที่อยู่ในสถานะ hedge เช่นเดียวกับการเทรดแบบ basis trade บน CME ซึ่งเป็นกลยุทธ์โปรดของกองทุนกลยุทธ์หลายแบบในระยะยาว

จากข้อมูลตั้งแต่วันที่ 26 มกราคม จนถึงเมื่อวาน (รวม 30, 60, 90, 120 วัน) แนวโน้มของ CME Bitcoin Basis (ขอบคุณนักวิจัยชั้นนำ @dlawant สำหรับข้อมูล) ชัดเจนว่า Basis ระยะใกล้ (Near-term) ขึ้นจาก 3.3% เป็นสูงสุดถึง 9% ในวันที่ 5 กุมภาพันธ์ ซึ่งเป็นการปรับตัวขึ้นอย่างมากที่สุดนับตั้งแต่ ETF เปิดตัว ซึ่งชี้ให้เห็นว่าการเทรดแบบ basis ถูกบังคับให้ปิดสถานะจำนวนมากในช่วงนี้

ลองจินตนาการถึงสถาบันอย่าง Millennium หรือ Citadel ที่ถูกบังคับให้ปิดสถานะ basis trade (ขาย spot ซื้อ futures) ด้วยขนาดของพอร์ตในระบบ ETF ของ Bitcoin ก็ไม่ยากที่จะเข้าใจว่าการดำเนินการนี้จะส่งผลกระทบต่อโครงสร้างตลาดโดยรวมอย่างรุนแรง ผมเคยเขียนบทวิเคราะห์ในเรื่องนี้ไว้ก่อนหน้านี้

Odaily Planet Daily เสริม: ปัจจุบัน การขายในสหรัฐอเมริกาอย่างไม่แยกแยะจำนวนมากนี้น่าจะมาจากกองทุน hedge หลายแบบ ซึ่งมักใช้กลยุทธ์ delta hedge หรือทำการเทรดแบบ relative value (RV) หรือกลยุทธ์แบบ factor-neutral ซึ่งการเทรดเหล่านี้กำลังขยายช่องว่างของราคา และอาจมีผลต่อความสัมพันธ์ของหุ้นเติบโต (growth stocks)

_ประมาณการคร่าว ๆ: ETF Bitcoin ประมาณ 1 ใน 3 เป็นของสถาบัน และในจำนวนนี้ประมาณ 50% (อาจมากกว่านั้น) เชื่อกันว่าถือโดย hedge funds ซึ่งเป็นเงินจำนวนมากที่ไหลเข้าอย่างรวดเร็ว เมื่อค่าใช้จ่ายด้านการเงินหรือ margin สูงขึ้นในสภาพแวดล้อมที่ผันผวนสูงเช่นนี้ ฝ่ายบริหารความเสี่ยงก็จะเข้ามาแทรกแซงและบังคับให้ปิดสถานะ ซึ่งก็ง่ายที่จะเข้าใจว่าทำไมเงินทุนเหล่านี้จึงอาจถูกบังคับให้ขายออกอย่างรวดเร็ว โดยเฉพาะเมื่อผลตอบแทนจาก basis no longer คุ้มค่ากับความเสี่ยงที่ต้องรับ _

และวันนี้ MSTR ก็มีมูลค่าการซื้อขายในดอลลาร์สหรัฐสูงที่สุดในประวัติศาสตร์เช่นกัน

นี่คือเหตุผลที่ว่าทำไมกลุ่ม hedge fund จึงเสี่ยงต่อการล้มละลายมากที่สุดจาก “ความเสี่ยงร่วมกัน” (common holder risk): กองทุนหลายแห่งดูเหมือนจะถือครองความเสี่ยงในลักษณะคล้ายกัน เมื่อราคาตลาดร่วงลง ก็จะมีการไหลออกพร้อมกันในกลุ่มกองทุนเหล่านี้ ซึ่งทำให้ความสัมพันธ์ของความเสี่ยงในแนวขาลงกลายเป็น 1 ไปในที่สุด การขายในสภาพคล่องต่ำเช่นนี้เป็นพฤติกรรม “ปิดกิจการ” (liquidation) ซึ่งเป็นสิ่งที่เราเห็นในปัจจุบัน สุดท้ายแล้วจะสะท้อนออกมาในข้อมูลการไหลของเงินทุน ETF หากสมมุติฐานนี้เป็นจริง เมื่อการชำระบัญชีสิ้นสุดลง ผมเชื่อว่าราคาจะปรับตัวใหม่อย่างรวดเร็ว แต่การฟื้นฟูความเชื่อมั่นอาจใช้เวลาสักระยะหนึ่ง

นี่จึงเป็นเหตุผลที่สาม หากเราเข้าใจว่าทำไมในบริบทของการลดเลเวอเรจอย่างกว้างขวาง IBIT จึงถูกขายออกไป คำถามต่อไปคือ อะไรคือสิ่งที่เร่งให้ราคาดำดิ่งลงไปอีก? หนึ่งใน “ตัวช่วย” ที่เป็นไปได้คือผลิตภัณฑ์โครงสร้าง (Structured Products) ถึงแม้ผมจะไม่เชื่อว่าขนาดตลาดของผลิตภัณฑ์เหล่านี้เพียงพอที่จะเป็นตัวกระตุ้นการขายออกอย่างเดียว แต่เมื่อปัจจัยต่าง ๆ ทั้งหมดเกิดขึ้นพร้อมกันในลักษณะที่เกินกว่าที่โมเดล VaR (Value at Risk) คาดการณ์ไว้ ก็อาจกลายเป็นเหตุการณ์เร่งให้เกิดการชำระบัญชีแบบต่อเนื่องได้

สิ่งนี้ทำให้ผนึกความคิดถึงประสบการณ์ของตัวเองใน Morgan Stanley ซึ่งในตอนนั้น ผลิตภัณฑ์โครงสร้างที่มีเงื่อนไข Knock-in พังทลาย (เมื่อราคาสินทรัพย์แตะหรือทะลุระดับเงื่อนไข) มักสร้างความเสียหายอย่างรุนแรง ในบางกรณี การเปลี่ยนแปลงของ Delta ของออปชั่นอาจเกิน 1 ซึ่งเป็นปรากฏการณ์ที่แม้แต่แบบจำลอง Black-Scholes ก็ไม่เคยคาดคิด เพราะในกรอบ Black-Scholes สำหรับออปชั่นแบบ vanilla (European call/put) ทั่วไป Delta จะไม่เกิน 1

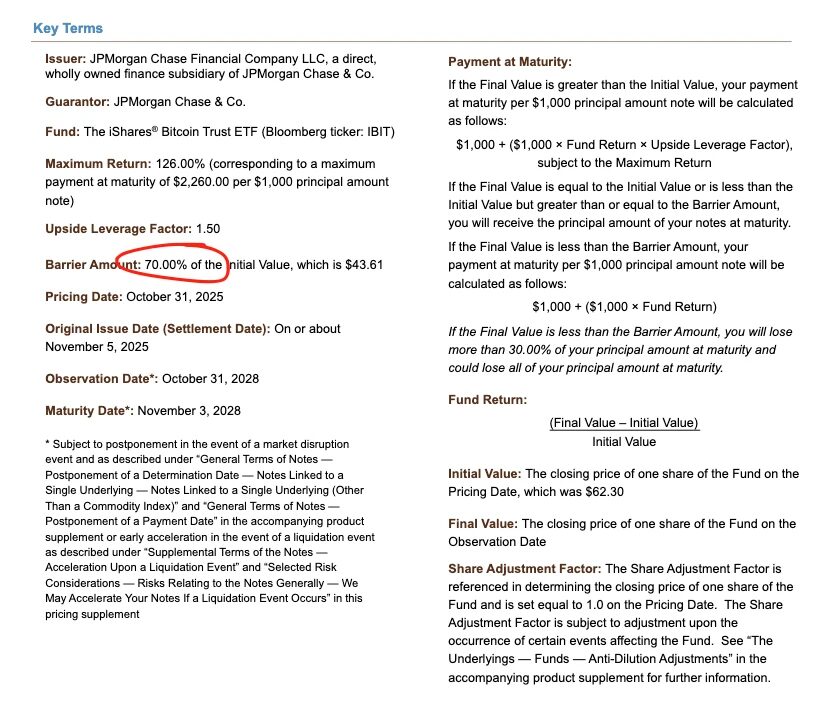

ยกตัวอย่างเช่น พันธบัตรที่ออกโดย JPMorgan เมื่อเดือนพฤศจิกายนปีที่แล้ว ซึ่งมีระดับ Knock-in อยู่ที่ 43.6 หากพันธบัตรเหล่านี้ยังคงออกในเดือนธันวาคม และราคาบิทคอยน์ลดลง 10% ก็สามารถจินตนาการได้ว่าจะมีการสะสมระดับ Knock-in จำนวนมากในช่วง 38–39 ซึ่งเป็นจุดที่เรียกว่า “จุดศูนย์กลางของพายุ” (storm eye)

ในกรณีที่ระดับ Knock-in ถูกทะลุผ่าน หากเทรดเดอร์ใช้การขายออปชั่นวางขาย (Put options) เพื่อป้องกันความเสี่ยงจากการ Knock-in แล้ว ความเปลี่ยนแปลงของ Gamma ในสถานะ Vanna ที่เป็นลบ จะเกิดขึ้นอย่างรวดเร็วมาก ในสถานการณ์เช่นนี้ เทรดเดอร์จะต้องขายสินทรัพย์ในตลาดอย่างรุนแรงเมื่อแนวโน้มตลาดอ่อนตัวลง ซึ่งเป็นสิ่งที่เราได้สังเกตเห็น: ความผันผวนแฝง (Implied Volatility, IV) ร่วงลงใกล้ระดับสูงสุดในประวัติศาสตร์ที่ประมาณ 90% ซึ่งเกือบจะเป็นระดับวิกฤติ ทำให้เทรดเดอร์ต้องขยายขนาดการขาย IBIT ออกไปจนกลายเป็นการสร้างหน่วยงาน ETF ใหม่ในที่สุด ซึ่งเป็นสิ่งที่อาจเกิดขึ้นได้ในสถานการณ์นี้

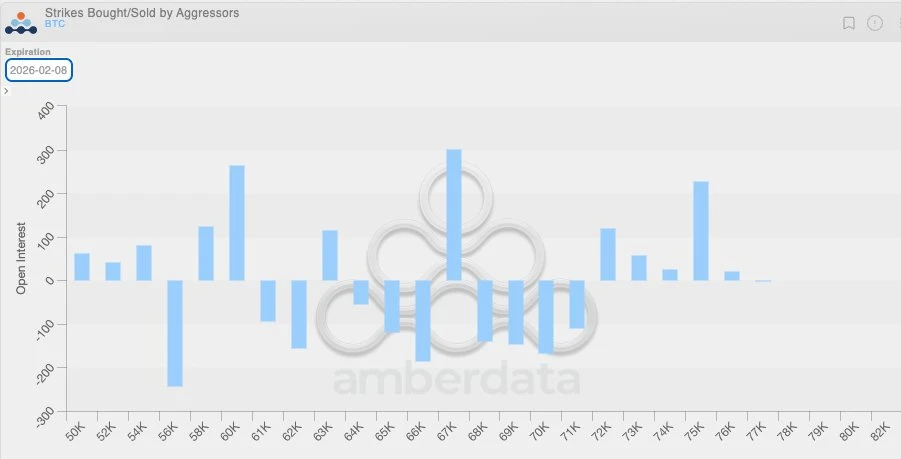

เมื่อรวมกับแนวโน้ม Vanna ที่เป็นลบนี้ เข้ากับข้อเท็จจริงอีกประการหนึ่ง จะทำให้ภาพชัดเจนขึ้น เนื่องจากความผันผวนโดยรวมในช่วงก่อนหน้านี้อยู่ในระดับต่ำ ทำให้ลูกค้าของตลาดคริปโตโดยเฉพาะกลุ่มเทรดเดอร์ที่เน้นการซื้อออปชั่นวางขาย (Put) ในช่วงไม่กี่สัปดาห์ที่ผ่านมา มีแนวโน้มที่จะถือครองตำแหน่ง Gamma เชิงลบ (short Gamma) อยู่แล้ว และประเมินค่าความผันผวนในอนาคตต่ำเกินไป เมื่อเกิดการเคลื่อนไหวของตลาดในระดับใหญ่ โครงสร้างนี้จะยิ่งเพิ่มแรงกดดันด้านขาลงมากขึ้น แผนภูมิการกระจายตำแหน่งด้านล่างก็แสดงให้เห็นชัดเจนว่า ในช่วง 64,000 ถึง 71,000 ดอลลาร์ เทรดเดอร์ส่วนใหญ่มักจะถือครองตำแหน่งออปชั่นวางขาย (Put options) ที่มี Gamma เชิงลบเป็นหลัก

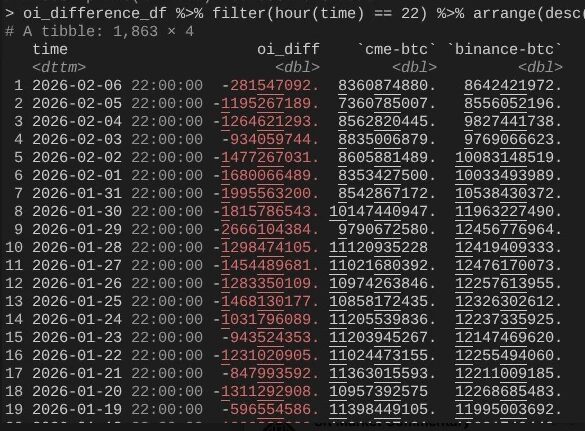

นี่พาเรากลับไปยังวันที่ 6 กุมภาพันธ์ ซึ่ง Bitcoin ฟื้นตัวขึ้นอย่างแข็งแกร่งกว่า 10% ในวันนั้น สิ่งที่น่าสังเกตคือ ปริมาณ Open Interest (OI) ของ CME ขยายตัวเร็วกว่า Binance (ขอขอบคุณ @dlawant อีกครั้งที่ปรับข้อมูลเป็นเวลา 4 โมงเย็นตามเวลาสหรัฐตะวันออก) จากวันที่ 4 ถึง 5 กุมภาพันธ์ จะเห็นได้ชัดว่าการลดลงของ CME OI ในช่วงนี้เป็นการยืนยันอีกครั้งว่าการเทรดแบบ basis ถูกบังคับให้ปิดสถานะจำนวนมากในวันที่ 5 กุมภาพันธ์ และในวันที่ 6 กุมภาพันธ์ สถานะเหล่านี้อาจถูกสร้างขึ้นใหม่เพื่อใช้ประโยชน์จากระดับ basis ที่สูงขึ้น ซึ่งช่วยชดเชยผลกระทบจากการไหลออกของทุน

ตอนนี้ โครงสร้างตรรกะทั้งหมดก็ปิดวงจร: IBIT มีการไหลเข้าและออกในระดับสมดุลกัน เนื่องจากการเทรด basis ของ CME กลับมาเป็นปกติแล้ว แต่ราคายังคงอยู่ในระดับต่ำ เนื่องจาก OI ของ Binance ลดลงอย่างมาก ซึ่งบ่งชี้ว่ามีแรงกดดันจากการลดเลเวอเรจในตลาดคริปโตโดยเฉพาะตำแหน่ง Gamma เชิงลบและการปิดสถานะอย่างรุนแรง

นี่คือคำอธิบายที่ดีที่สุดของผมเกี่ยวกับเหตุการณ์วันที่ 5 กุมภาพันธ์และวันที่ 6 กุมภาพันธ์ ซึ่งเป็นการวิเคราะห์โดยอาศัยสมมุติฐานหลายข้อ ซึ่งอาจไม่สมบูรณ์แบบและยังไม่สามารถชี้ชัดได้ว่าใครเป็น “ผู้ร้าย” ตัวจริง (เช่น เหตุการณ์ FTX) แต่ข้อสรุปสำคัญคือ: แรงระเบิดของการขายรอบนี้มาจากพฤติกรรมการลดความเสี่ยงในภาคการเงินแบบดั้งเดิมที่ไม่ใช่คริปโต ซึ่งพฤติกรรมนั้นเป็นตัวเร่งให้ราคาบิทคอยน์ร่วงลงไปในโซนที่การป้องกันความเสี่ยงแบบ Gamma เชิงลบจะเร่งให้ราคาตกลงมากขึ้น การลดลงนี้ไม่ได้ขับเคลื่อนด้วยความเชื่อในทิศทางขาลงโดยตรง แต่เป็นผลจากความต้องการป้องกันความเสี่ยง ซึ่งสุดท้ายในวันที่ 6 กุมภาพันธ์ ก็เกิดการพลิกกลับอย่างรวดเร็ว (น่าเสียดายที่การพลิกกลับนี้เป็นประโยชน์ต่อกองทุนแบบ Market Neutral ในภาคการเงินแบบดั้งเดิม มากกว่าจะเป็นกลยุทธ์เชิงทิศทางในคริปโต) แม้ว่าข้อสรุปนี้อาจไม่ทำให้ตื่นเต้น แต่ก็อย่างน้อยก็ทำให้รู้สึกอุ่นใจได้ว่า: การขายในวันก่อนหน้านี้น่าจะไม่มีความเกี่ยวข้องกับเหตุการณ์ 10/10

ใช่แล้ว ผมไม่เชื่อว่าภาวะที่เกิดขึ้นเมื่อสัปดาห์ก่อนเป็นการต่อยอดจากกระบวนการลดเลเวอเรจ 10/10 ผมเคยอ่านบทความหนึ่งที่ชี้ให้เห็นว่า ความวุ่นวายนี้อาจเกิดจากกองทุนต่างชาติที่ไม่ใช่สหรัฐอเมริกา ซึ่งมีสำนักงานใหญ่ในฮ่องกง และเข้าไปเกี่ยวข้องกับการเทรดแบบ carry trade ในเยน แล้วล้มเหลวในที่สุด แต่ทฤษฎีนี้ก็มีช่องโหว่สองประการ ประการแรก ผมไม่เชื่อว่าจะมีโบรกเกอร์นอกระบบคริปโตที่พร้อมให้บริการเทรดแบบหลายสินทรัพย์ซับซ้อนเช่นนี้ และยังให้การค้ำประกัน Margin ถึง 90 วันในขณะที่ความเสี่ยงในกรอบความเสี่ยงเข้มงวดก็ยังไม่ล้มละล่า ประการที่สอง หากเงิน carry trade ถูกใช้โดยการซื้อออปชั่น IBIT เพื่อ “หนีความเสี่ยง” แล้วราคาบิทคอยน์ลดลงเองก็ไม่ได้เร่งให้ความเสี่ยงปล่อยออกมา — ออปชั่นเหล่านี้จะกลายเป็น Out-of-the-Money และ Greek ของมันจะลดลงอย่างรวดเร็ว ซึ่งหมายความว่าการเทรดนั้นต้องมีความเสี่ยงขาลงที่แท้จริงอยู่ด้วย ถ้ามีใครทำการ Long USD/JPY carry trade แล้วขาย IBIT Put options ไปด้วย ก็เท่ากับว่าโบรกเกอร์รายนั้นไม่สมควรอยู่ในตลาดต่อไปแล้ว

อีกไม่กี่วันข้างหน้าเป็นช่วงเวลาสำคัญมาก เพราะเราจะได้รับข้อมูลเพิ่มเติมเพื่อประเมินว่านักลงทุนกำลังใช้การลดลงนี้สร้างความต้องการใหม่หรือไม่ ถ้าเป็นเช่นนั้น ก็เป็นสัญญาณบวกที่ชัดเจน สำหรับ ETF ในตอนนี้ ผมยังเชื่อมั่นอย่างแรงกล้าว่า นักลงทุนกลุ่ม RIA ที่แท้จริง (ไม่ใช่ hedge fund แบบ relative value) เป็นนักลงทุนที่มีวิสัยทัศน์ และในระดับสถาบัน เราเห็นความคืบหน้าที่แท้จริงและลึกซึ้งในอุตสาหกรรมนี้ ซึ่งชัดเจนมากในความก้าวหน้าของบริษัทในกลุ่มนี้ ทั้งในแง่ของการพัฒนาและการลงทุน ซึ่งผมให้ความสนใจเป็นพิเศษในเงินทุนสุทธิที่ไหลเข้าโดยไม่เกี่ยวข้องกับการขยายตัวของ basis

สุดท้าย สิ่งนี้ก็แสดงให้เห็นอีกครั้งว่า Bitcoin ได้กลายเป็นส่วนหนึ่งของตลาดทุนโลกในรูปแบบที่ซับซ้อนและมีความเป็นผู้ใหญ่ ซึ่งหมายความว่า เมื่อในอนาคตตลาดอยู่ในด้านตรงข้ามของแรงกดดัน การเคลื่อนไหวขึ้นจะรุนแรงกว่าที่เคยเป็นมา

ความเปราะบางของกฎเกณฑ์ Margin ในภาคการเงินแบบดั้งเดิม คือความแข็งแกร่งของความไม่เปราะบางของ Bitcoin ทันทีที่ราคากลับตัวขึ้น — ซึ่งผมเชื่อว่าจะเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะหลังจากที่ Nasdaq ได้ปรับเพิ่มขีดจำกัดของออปชั่นในสัญญาเปิด (Open Interest) แล้ว นั่นจะเป็นการเคลื่อนไหวที่น่าตื่นตาตื่นใจอย่างมาก