บิทคอยน์ร่วงต่ำกว่า 80,000 ดอลลาร์ ETF ผู้ซื้อขาดทุนในบัญชี 7 พันล้านดอลลาร์ ช่วงสุดสัปดาห์ร่วงลงสู่ 74,609 ดอลลาร์ ปัจจุบันฟื้นตัวขึ้นเป็น 77,649 ดอลลาร์ ต้นทุนเฉลี่ย ETF อยู่ที่ 90,200 ดอลลาร์ ขาดทุน 15% เงินทุนไหลเข้า 62% อยู่ในภาวะขาดทุน ค่าเฉลี่ยต้นทุน MicroStrategy อยู่ที่ 76,020 ดอลลาร์ กำไรลดลงเหลือ 1.17 หมื่นล้านดอลลาร์ หากการไหลออกยังคงดำเนินต่อไป แนวรับถัดไปอยู่ที่ 65,500 ดอลลาร์

ขาดทุนเฉลี่ย ETF 15% เทียบเท่ากับขาดทุนในพอร์ต 7 พันล้านดอลลาร์

(ที่มา: Jim Bianco)

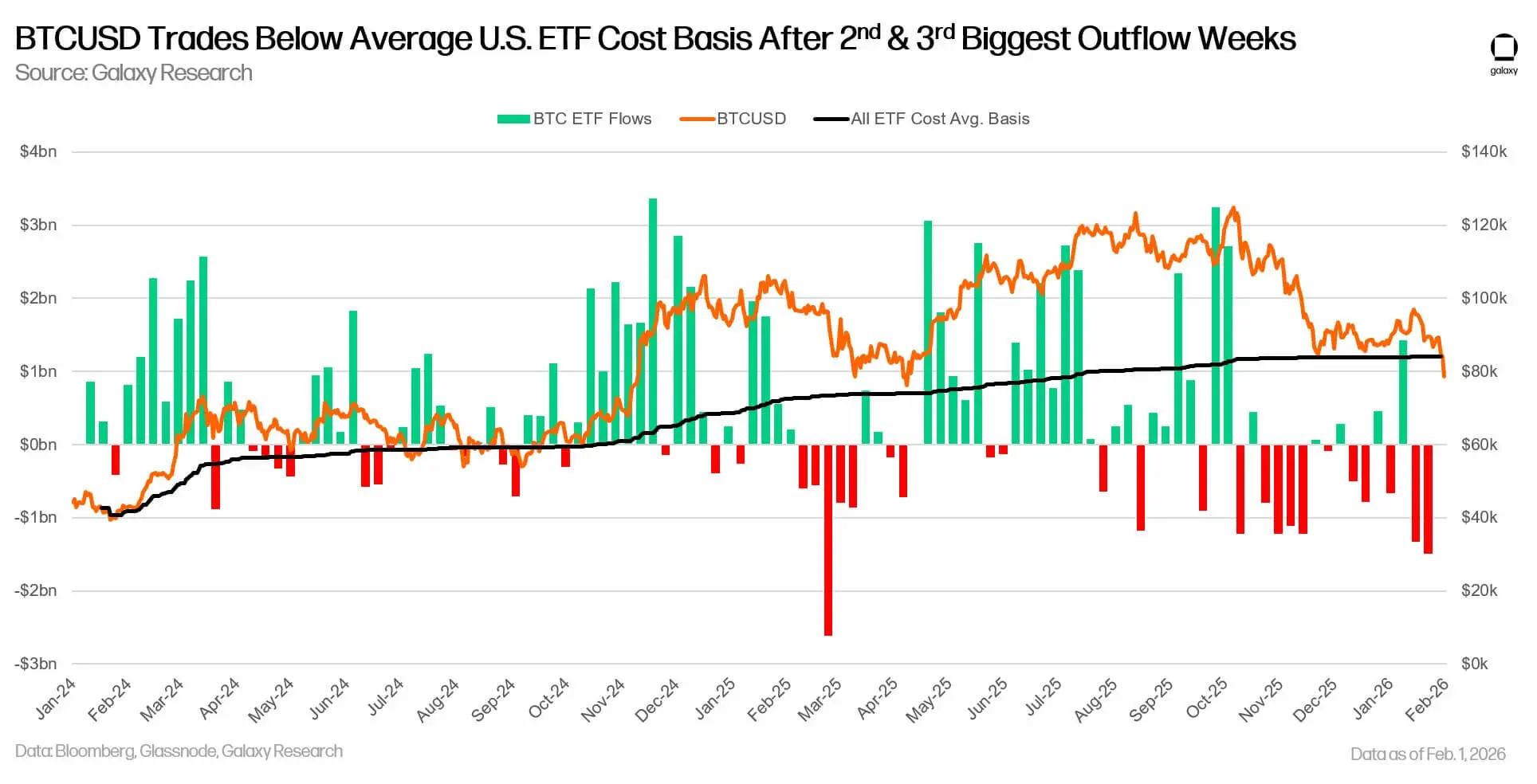

จากการวิเคราะห์บนเชนและการไหลของทุน ความเสียหายกำลังชัดเจนขึ้น Jim Bianco จาก Bianco Research ชี้ว่า ETF ฟอร์แคสต์ในปัจจุบันถือครองบิทคอยน์ประมาณ 1.29 ล้านเหรียญ มูลค่ากว่า 115 พันล้านดอลลาร์ กองทุนเหล่านี้ถือครองประมาณ 6.5% ของปริมาณบิทคอยน์หมุนเวียนทั้งหมด หากรวมกับฝ่ายการเงินของ MicroStrategy แล้ว ETF ถือครองบิทคอยน์ประมาณ 10% ของบิทคอยน์ทั้งหมด

อย่างไรก็ตาม จุดเข้าซื้อของพวกเขาแตกต่างกันอย่างสิ้นเชิง MicroStrategy ซื้อบิทคอยน์ตั้งแต่ปี 2020 โดยเฉลี่ยซื้อในราคา 76,020 ดอลลาร์ จนถึงปัจจุบันกำไรเพียง 1.17 หมื่นล้านดอลลาร์ ซึ่งต่ำกว่าร้อยละ 300 ของเดือนตุลาคมปีที่แล้วที่มีกำไรเกิน 30 พันล้านดอลลาร์ การลดลงของกำไรอย่างรวดเร็วนี้แสดงให้เห็นว่า แม้แต่ผู้ถือระยะยาวก็ไม่สามารถหลีกเลี่ยงผลกระทบจากความผันผวนของตลาดได้ กำไรสำรอง 11.7 พันล้านดอลลาร์ดูเหมือนมาก แต่เมื่อเทียบกับการลงทุนรวม 54.26 พันล้านดอลลาร์และปริมาณการถือครอง 713,502 เหรียญ มันก็มีเพียง 2.2% เท่านั้น ซึ่งเปราะบางมาก

ในทางตรงกันข้าม นักลงทุน ETF เข้าซื้อในภายหลังและจ่ายราคาที่สูงกว่า Bianco ชี้ว่าราคาเฉลี่ยของ ETF ฟอร์แคสต์ 12 ตัวอยู่ที่ประมาณ 90,200 ดอลลาร์ ซึ่งสูงกว่าราคาปัจจุบันประมาณ 13,000 ดอลลาร์ (16%) ค่าเฉลี่ยต้นทุนการซื้อของ ETF เหล่านี้อยู่ที่ 85,360 ดอลลาร์ ซึ่งหมายความว่าขาดทุนเฉลี่ยประมาณ 8,000 ดอลลาร์ ซึ่งเทียบเท่ากับขาดทุนในพอร์ตประมาณ 7 พันล้านดอลลาร์ จากแกนหลักแล้ว นี่จะทำให้ผู้ซื้อ ETF ทั่วไปขาดทุน

James Check จาก CheckOnChain เสริมว่าหากสมมติว่าต้นทุนของการไหลเข้าเป็นต้นทุนในวันนั้น ๆ แล้ว 62% ของเงินทุน ETF ขณะนี้อยู่ในภาวะขาดทุน ตัวเลขนี้น่าตกใจมาก หมายความว่าเกินกว่าหกในสิบของผู้ซื้อ ETF กำลังประสบกับภาวะขาดทุน ความขาดทุนในระดับนี้จะส่งผลกระทบต่อจิตวิทยาตลาดในระยะยาว

กลไกนี้จะเปลี่ยนพฤติกรรมของผู้คน เมื่อเทียบกับนักลงทุนที่สามารถรับความผันผวนรุนแรงได้เอง ผู้ถือ ETF รวมถึงที่ปรึกษาและผู้จัดสรรสินทรัพย์ จะทำการรีบาลานซ์ตามกฎเกณฑ์ที่ตั้งไว้ เมื่อผู้ถือครองขาดทุน การฟื้นตัวของตลาดอาจกระตุ้นให้เกิด "การปิดสถานะและขายออก" — นักลงทุนขายเมื่อราคาฟื้นตัวเพื่อจำกัดการขาดทุน แทนที่จะรอให้ราคากลับมาฟื้นตัวเต็มที่ พฤติกรรมเช่นนี้จะลดแรงผลักดันของการฟื้นตัว

เงินไหลออก 20 พันล้านต่อเดือน เทียบเท่ากับแรงกดดันขาย 27,000 BTC ต่อเดือน

การขาดทุนของผู้ถือ ETF บิทคอยน์ยังมาพร้อมกับการเปลี่ยนแปลงทิศทางของการไหลของทุนอย่างมีนัยสำคัญ ตั้งแต่พฤศจิกายน 2025 ถึงมกราคม 2026 การไหลออกสุทธิของ ETF ฟอร์แคสต์ใน 12 ตัวอยู่ที่ประมาณ 6.18 พันล้านดอลลาร์ ซึ่งเป็นช่วงเดือนที่ยาวที่สุดนับตั้งแต่เปิดตัวในปี 2024 ที่ผ่านมา คำเตือนคือ กระบวนการไถ่ถอนมักมีการปรับฐานรายวันอย่างมาก

ข้อมูลจาก SoSo Value แสดงให้เห็นว่า ในช่วง 2 วันสุดท้ายของเดือนมกราคม ผลิตภัณฑ์เหล่านี้มียอดถอนสุทธิเกิน 1.3 พันล้านดอลลาร์ พร้อมกับประสบกับการไหลออกของทุนเป็นเวลา 9 วัน โดยมีเงินไหลเข้าเพียง 6.3 ล้านดอลลาร์ในช่วงนั้น เมื่อการไหลออกของทุนระเบิดออกมาอย่างรุนแรง ตลาดจะดูดซับอุปทานได้ในเวลาสั้น ๆ ซึ่งอาจทำให้ความผันผวนในวันนั้นเพิ่มขึ้นอย่างมาก บรรยากาศการซื้อขายของบิทคอยน์ในช่วงนี้มักคล้ายกับสินทรัพย์ที่มีค่าเบต้าสูงมาก ความผันผวนอาจสูงกว่าหุ้นเทคโนโลยีด้วยซ้ำ

โดยเนื้อแท้แล้ว การไหลออกของทุนเป็นสัญญาณของการพลิกผันของชะตากรรม ETF บิทคอยน์ ซึ่งก่อนหน้านี้เป็นแหล่งความต้องการที่มั่นคงของคริปโตเคอร์เรนซีชั้นนำนี้ ตลาดอนาคตจะเผชิญกับปัญหาเรื่องพื้นฐานของอุปสงค์และอุปทาน: หากแนวโน้มการไหลออกยังคงดำเนินต่อไป ราคาบิทคอยน์จะเกิดการค้นพบระดับใหม่อย่างไร?

หากตลาด ETF ยังคงสูญเสียกว่า 6 พันล้านดอลลาร์ทุกไตรมาส ก็แปลว่าการไหลออกสุทธิรายเดือนอยู่ที่ประมาณ 2 พันล้านดอลลาร์ สมมติว่าราคาบิทคอยน์อยู่ที่ 75,000 ดอลลาร์ ก็หมายความว่าผู้ซื้อรายอื่นต้องดูดซับประมาณ 27,000-28,000 เหรียญต่อเดือน หากราคาลดลง การไหลออกในดอลลาร์เท่ากันจะส่งผลให้จำนวนบิทคอยน์ที่ต้องดูดซับเพิ่มขึ้น

ตัวเลขนี้ใหญ่กว่าการออกเหรียญหลังการ halving ของบิทคอยน์ในอดีต เมื่อ halving ปี 2024 ลดรางวัลบล็อกเหลือ 3.125 BTC ซึ่งหมายความว่าการเพิ่มของอุปทานรายวันเฉลี่ยประมาณ 450 BTC หรือประมาณ 13,500 BTC ต่อเดือน ดังนั้น หาก ETF ยังคงถอนตัวในอัตรานี้ ทุกเดือนจะเทียบเท่ากับการออกเหรียญใหม่ประมาณสองเดือน หากไม่มีแหล่งอุปสงค์อื่นเข้ามา การไม่สมดุลของอุปสงค์และอุปทานนี้อาจส่งผลต่ออารมณ์ตลาดและกดดันราคาบิทคอยน์ให้ต่ำลงต่อไป

ความไม่สมดุลของอุปสงค์และอุปทานจากการไหลออกของ ETF

อัตราการไหลออกต่อเดือน: 20 พันล้านดอลลาร์ (จากข้อมูล 3 เดือนที่ผ่านมา 61.8 พันล้านดอลลาร์)

จำนวน BTC ที่เทียบเท่า: 27,000-28,000 เหรียญ (ที่ราคา 75,000 ดอลลาร์)

อุปทานใหม่ต่อเดือน: 13,500 เหรียญ (หลัง halving)

อัตราส่วนอุปสงค์ต่ออุปทาน: การไหลออกของ ETF เทียบเท่ากับการผลิตใหม่ต่อเดือนประมาณ 2 เท่า ซึ่งเป็นความไม่สมดุลอย่างรุนแรง

การขายออกของนักลงทุนรายย่อยที่นำโดย ETF ทำให้ราคาถูกดันขึ้นอย่างรุนแรง

(ที่มา: Jim Bianco)

ความสัมพันธ์ระหว่างการไหลของทุนใน ETF กับแนวโน้มราคามีความสำคัญทางสถิติ ขณะที่กลุ่มผู้ซื้อก็ช่วยอธิบายความสัมพันธ์นี้ได้ รายงานของ K33 Research เมื่อปีที่แล้วพบว่าราคาบิทคอยน์ยังคงสัมพันธ์อย่างใกล้ชิดกับการไหลของทุนใน ETF โดยมีค่า R สแควร์อยู่ที่ 0.80 ซึ่งครอบคลุมความแปรปรวนของผลตอบแทน 30 วันที่ของ BTC ถึง 80% ความสัมพันธ์สูงนี้หมายความว่าการไหลของทุนใน ETF สามารถอธิบายการเปลี่ยนแปลงของราคาบิทคอยน์ได้เกือบทั้งหมด

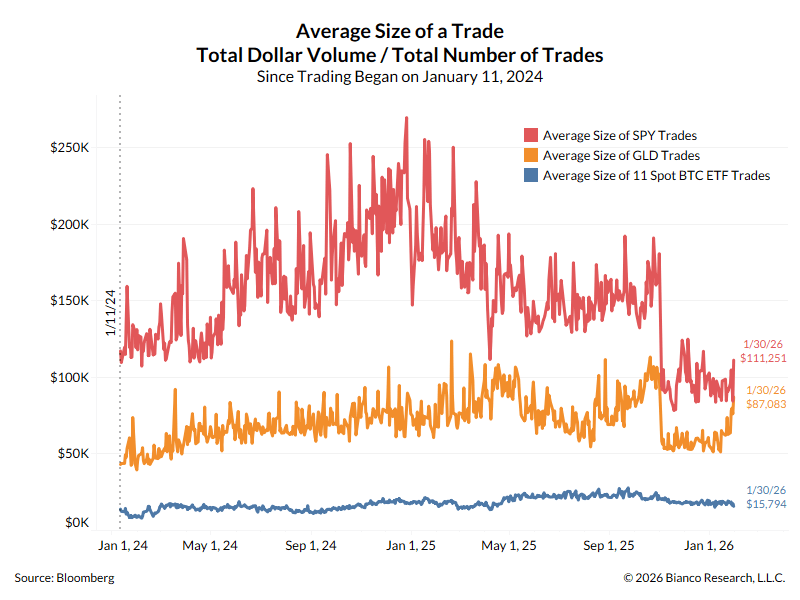

Bianco ชี้ว่าขนาดการซื้อขายเฉลี่ยสามารถสะท้อนว่าใครเป็นผู้อยู่เบื้องหลังการเคลื่อนไหวของกองทุนเหล่านี้ ตัวอย่างเช่น ETF ดัชนี S&P 500 (SPY) มีขนาดการซื้อขายเฉลี่ย 111,300 ดอลลาร์ ETF ทองคำ (GLD) อยู่ที่ 87,000 ดอลลาร์ ขณะที่ ETF บิทคอยน์มีขนาดเฉลี่ยเพียง 15,800 ดอลลาร์ เขาเชื่อว่ารูปแบบการซื้อขายนี้ดูเหมือนจะเป็นของนักลงทุนรายย่อยมากกว่ากลุ่มนักลงทุนสถาบันระยะยาว

หากเป็นไปตามที่ Bianco กล่าวไว้ว่า ผู้ถือครอง ETF ขอบเขตสุดท้ายเป็นกลุ่มรายย่อย การไหลของทุนก็อาจกลายเป็น "ขับเคลื่อนด้วยราคา" มากขึ้น กล่าวคือ เมื่อราคาลดลง นักลงทุนจำนวนมากอาจเลือกที่จะออกจากตลาด การออกจากตลาดนี้จะบังคับให้ผู้จัดตั้งขายบิทคอยน์สดเพื่อให้มีเงินสดเพียงพอ ซึ่งอาจทำให้ราคาตกลงอีกครั้ง เป็นวัฏจักรลบ

เมื่อพิจารณาจากสิ่งนี้ การวิเคราะห์แสดงให้เห็นว่า หากผู้ซื้อเข้ามา ราคาประมาณ 75,000 ดอลลาร์ในระดับกลางอาจให้แนวรับไว้ได้ หากราคาบิทคอยน์ยังคงอยู่ในโซนนี้และการไหลของทุนเริ่มนิ่ง ETF ก็อาจเปลี่ยนจากแหล่งอุปทานเป็นกลุ่มผู้ซื้อขอบเขตสุดท้าย ซึ่งจะลดอุปทานเกินและอาจลดความผันผวนของตลาดลง

แต่หากการไหลออกของทุนยังคงดำเนินต่อไป บิทคอยน์อาจเผชิญกับแรงต้านมหาศาล ซึ่งจะกดดันราคาลงต่อไป Joao Wedson ซีอีโอของ Alphractal ชี้ว่าระดับแนวรับสำคัญถัดไปอยู่ที่ประมาณ 65,500 ดอลลาร์ ซึ่งเป็นระดับราคาที่ลดลงประมาณ 16% จากราคาปัจจุบัน ซึ่งจะลบล้างกำไร 11.7 พันล้านดอลลาร์ของ MicroStrategy ไปโดยสิ้นเชิง ทำให้ขาดทุนในบัญชี

76,020 ดอลลาร์ของ MicroStrategy กลายเป็นเส้นชีวิตของตลาด

ต้นทุนเฉลี่ยของ MicroStrategy อยู่ที่ 76,020 ดอลลาร์ กลายเป็นระดับราคาที่ตลาดให้ความสนใจมากที่สุด หากบิทคอยน์ร่วงต่ำกว่าระดับนี้ MicroStrategy จะขาดทุนในบัญชี ซึ่งอาจก่อให้เกิดปฏิกิริยาลูกโซ่ แม้ว่าการถือครองของ MicroStrategy จะไม่มีการค้ำประกันและไม่มีความเสี่ยงด้านสภาพคล่องในระยะสั้น แต่การขาดทุนในบัญชีอาจส่งผลต่อความสามารถในการระดมทุนเพื่อซื้อบิทคอยน์ต่อไป นักลงทุนอาจตั้งคำถามถึงประสิทธิภาพกลยุทธ์บิทคอยน์ของบริษัท ราคาหุ้นอาจถูกกดดัน ทำให้การระดมทุนด้วยการออกหุ้นเพื่อซื้อบิทคอยน์ในอนาคตเป็นไปได้ยากขึ้น

คำถามสำคัญของตลาดคือ ใครจะเป็นผู้รับช่วงต่อหลังจาก ETF ไหลออก? การไหลออก 20 พันล้านดอลลาร์ต่อเดือน เทียบเท่ากับแรงกดดันขาย 27,000-28,000 BTC ต่อเดือน ซึ่งเป็นสองเท่าของการผลิตใหม่ต่อเดือน หาก MicroStrategy หรือกลุ่มนักลงทุนรายใหญ่รายอื่นไม่เพิ่มการซื้ออย่างมาก ความไม่สมดุลนี้จะดำเนินต่อไปและกดดันราคาลงอย่างต่อเนื่อง ราคาปัจจุบัน 75,000 ดอลลาร์จะสามารถรักษาไว้ได้หรือไม่ ขึ้นอยู่กับความสามารถในการรับมือของตลาดในระยะสั้น