การสำรวจนักลงทุนสถาบันทั่วโลกของ Coinbase Institutional และ Glassnode แสดงให้เห็นว่า 1 ใน 4 ขององค์กรเชื่อว่าตลาดคริปโตเข้าสู่ช่วงขาลง อย่างไรก็ตาม ส่วนใหญ่ยังคงประเมิน Bitcoin ว่ามีมูลค่าต่ำกว่ามูลค่าที่แท้จริง และระบุว่าพวกเขายังคงรักษาหรือเพิ่มการจัดสรรตั้งแต่เดือน 10

ความแตกต่างนี้สะท้อนให้เห็นถึงวิธีที่องค์กรกำลังวางตำแหน่งในปัจจุบัน: ระมัดระวังในบริบทของตลาด แต่ยังพร้อมที่จะรักษาหรือเพิ่มการจัดสรรและเน้นความเสี่ยงไปที่ Bitcoin แทนโทเคนที่มีมูลค่าตามราคาตลาดขนาดเล็ก ซึ่งมีความผันผวนสูงเมื่อเลเวอเรจถูกถอนออกจากระบบ

เรียกว่าตลาดขาลง แต่ยังมองว่า Bitcoin มีคุณค่า

รายงานอธิบายเหตุผลว่าทำไมความขัดแย้งนี้จึงมีอยู่

ช่วงลดเลเวอเรจในเดือน 10 ทำให้ altcoin ขาดทุนอย่างมีนัยสำคัญ แต่ส่วนแบ่งตลาดของ Bitcoin กลับแทบไม่เปลี่ยนแปลง จาก 58% เพิ่มขึ้นเป็น 59% ในไตรมาส 4/2025

ความเสถียรนี้แสดงให้เห็นว่าความกดดันขายไม่ได้เกิดขึ้นอย่างเท่าเทียมกันทั่วทั้งตลาด แต่กลับมุ่งเน้นไปที่กลุ่มสินทรัพย์ที่มีลักษณะเป็น tail assets ในขณะที่ Bitcoin ทำหน้าที่เป็นสินทรัพย์ที่ยังคงถือไว้เมื่อผู้ลงทุนลดความเสี่ยง แต่ยังไม่ออกจากตลาดคริปโตทั้งหมด

David Duong ผู้อำนวยการฝ่ายวิจัยทั่วโลกของ Coinbase Institutional เสนอแนวทางการประนีประนอมระหว่างแนวคิด “ตลาดขาลง” กับความเชื่อที่ว่า Bitcoin ถูกประเมินค่าต่ำเกินไป

เขากล่าวว่า องค์กรมักใช้คำว่า cycle เพื่ออธิบายสภาพตลาดและการวางตำแหน่งพอร์ตโฟลิโอ ในขณะที่ “มูลค่า” เป็นการประเมินระยะยาวบนพื้นฐานของการยอมรับ ความหายาก โครงสร้างตลาด และสภาพแวดล้อมนโยบาย

พูดอีกนัยหนึ่ง เมื่อองค์กรเรียกว่านี่คือช่วงขาลง พวกเขากำลังอธิบายถึงช่วงของวัฏจักรและความเสี่ยงที่ยอมรับได้ในปัจจุบัน: ตำแหน่งที่เน้นการป้องกันมากขึ้น สภาพคล่องเลือกได้ ราคาสามารถลดลงหรือเคลื่อนไหวในแนว sideways ที่แนวโน้มเป็นลบ ซึ่งไม่ได้หมายความว่าพวกเขาเชื่อว่า Bitcoin ควรถูกประเมินค่าต่ำในระยะยาว

ข้อมูลในรายงานสนับสนุนมุมมองนี้ ตลาดไม่ได้ให้รางวัลแก่การรับความเสี่ยงแบบไร้จุดหมายอีกต่อไป แต่ความต้องการในสินทรัพย์ที่ใหญ่ที่สุดยังคงอยู่

สัญญาฟิวเจอร์สถาวร (perpetual futures) ได้รับผลกระทบมากที่สุด โดยอัตราเลเวอเรจของระบบลดลงเหลือเพียง 3% ของมูลค่าตลาดคริปโตทั้งหมด (ไม่รวม stablecoin) ในขณะที่ปริมาณสัญญาเปิดในตลาดออปชันพุ่งสูงขึ้นเมื่อเทรดเดอร์พยายามป้องกันความเสี่ยงจากแนวโน้มราคาที่อ่อนแอลง

สำหรับองค์กร หากเชื่อว่าตลาดอยู่ในช่วงขาลง พวกเขาจะซื้อประกัน ลดความเสี่ยงจากการถูกล้างพอร์ต และรักษาการจัดสรรตามเป้าหมายผ่านเครื่องมือที่ไม่บังคับให้ต้องออกจากตำแหน่งในช่วงเวลาที่เลวร้ายที่สุด

จากเลเวอเรจสู่การป้องกันความเสี่ยง

ความผิดพลาดที่พบบ่อยคือการมองว่า “มูลค่าต่ำ” เป็นโมเดลการประเมินค่าที่เดียวเท่านั้น ในความเป็นจริง ทั้งรายงานและ Duong ต่างก็อธิบายถึงสมมติฐานที่เน้นโครงสร้างตลาดมากกว่าการคำนวณกระแสเงินสดแบบง่าย

ความเปลี่ยนแปลงชัดเจนในตลาดอนุพันธ์

ปริมาณสัญญาเปิดออปชัน Bitcoin เกินกว่าสัญญาฟิวเจอร์สถาวรแล้ว ส่วนต่าง put-call 25-delta เปลี่ยนเป็นบวกในช่วงเวลาสัญญา 30, 90 และ 180 วัน — ซึ่งเป็นสิ่งที่หาได้ยากในตลาดที่พยายามเพิ่มผลกำไรสูงสุดด้วยเลเวอเรจ ตรงกันข้าม นี่เป็นสัญญาณของตลาดที่ยังคงต้องการถือสถานะซื้อ แต่ก็ยังมุ่งมั่นในการควบคุมความเสี่ยง

Duong กล่าวว่าหลังจากช่วงล้างพอร์ตในเดือน 10 องค์กรยังคงสนใจขยายกิจกรรมบนเชน แต่ทำในลักษณะระมัดระวังและกระจายความเสี่ยงไปบนแพลตฟอร์มต่าง ๆ พวกเขาแสดงความเห็นผ่านออปชันและการเทรด basis — กลยุทธ์ที่ให้ข้อได้เปรียบด้าน convexity หรือผลตอบแทนส่วนต่าง โดยไม่เสี่ยงต่อการล้างพอร์ตจากเลเวอเรจสูง

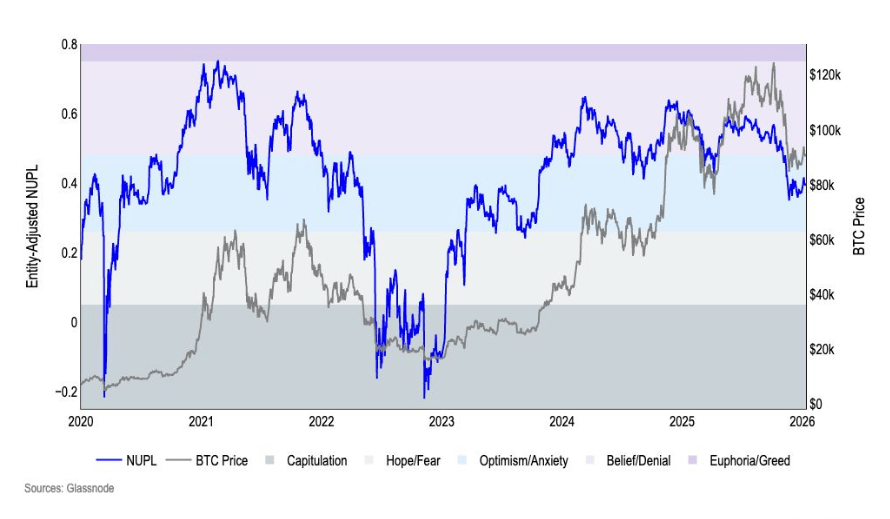

ข้อมูลบนเชนก็เล่าเรื่องเดียวกัน ดัชนี NUPL ปรับตัวลดลงจากโซน “ความเชื่อมั่น” ไปสู่ “ความกังวล” ในเดือน 10 และยังคงอยู่ในระดับนั้นตลอดไตรมาส นี่ไม่ใช่สภาวะตื่นเต้น แต่ก็ไม่ใช่การยอมแพ้ ตลาดไม่ได้ให้รางวัลแก่ความหวัง แต่ผู้ลงทุนยังไม่ออกจากเกม

*แผนภูมิแสดงอัตรา NUPL ปรับตามโครงสร้างของ Bitcoin ตั้งแต่เดือน 1 ปี 2020 ถึงเดือน 1 ปี 2026 (แหล่งข้อมูล: Coinbase Institutional)*ในไตรมาส 4/2025 ปริมาณ BTC ที่เคลื่อนย้ายในรอบสามเดือนเพิ่มขึ้น 37% ในขณะที่ BTC ที่ “นอนหลับ” นานกว่าหนึ่งปีลดลง 2% ซึ่งอธิบายว่าเป็นช่วงการจัดจำหน่ายในปลายปี อย่างไรก็ตาม จากมุมมองขององค์กร การจัดจำหน่ายไม่ได้เป็นสัญญาณเชิงลบโดยสมบูรณ์ การถือครองของนักถือครองรายใหญ่ลดความเสี่ยงเมื่อตลาดแข็งแรง และตลาดกำลังมองหากลุ่มผู้ถือครองใหม่ที่สามารถดูดซับอุปทานโดยไม่ขึ้นอยู่กับเงินทุนรายย่อยที่ไหลเข้ามาอย่างต่อเนื่อง

*แผนภูมิแสดงอัตรา NUPL ปรับตามโครงสร้างของ Bitcoin ตั้งแต่เดือน 1 ปี 2020 ถึงเดือน 1 ปี 2026 (แหล่งข้อมูล: Coinbase Institutional)*ในไตรมาส 4/2025 ปริมาณ BTC ที่เคลื่อนย้ายในรอบสามเดือนเพิ่มขึ้น 37% ในขณะที่ BTC ที่ “นอนหลับ” นานกว่าหนึ่งปีลดลง 2% ซึ่งอธิบายว่าเป็นช่วงการจัดจำหน่ายในปลายปี อย่างไรก็ตาม จากมุมมองขององค์กร การจัดจำหน่ายไม่ได้เป็นสัญญาณเชิงลบโดยสมบูรณ์ การถือครองของนักถือครองรายใหญ่ลดความเสี่ยงเมื่อตลาดแข็งแรง และตลาดกำลังมองหากลุ่มผู้ถือครองใหม่ที่สามารถดูดซับอุปทานโดยไม่ขึ้นอยู่กับเงินทุนรายย่อยที่ไหลเข้ามาอย่างต่อเนื่อง

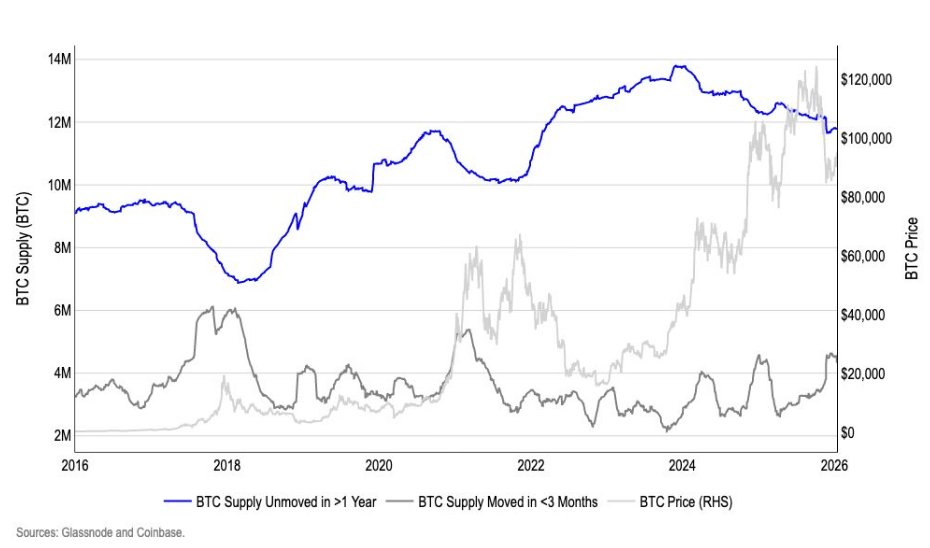

แผนภูมิเปรียบเทียบแหล่งที่มาของ Bitcoin ที่ใช้งานอยู่และไม่ใช้งาน ตั้งแต่ปี 2016 ถึง 2026 (แหล่งข้อมูล: Coinbase Institutional) ในที่นี้ แนวคิด “มูลค่าต่ำ” ไม่ได้เกี่ยวกับตัวเลขราคาที่แน่นอน แต่เป็นความเชื่อว่าทำให้ Bitcoin กลายเป็นสินทรัพย์เดียวในคริปโตที่สามารถดูดซับเงินทุนจำนวนมากโดยไม่ต้องพึ่งพาการสนับสนุนจากนักลงทุนรายย่อยเพื่อรักษาโครงสร้างตลาด

แผนภูมิเปรียบเทียบแหล่งที่มาของ Bitcoin ที่ใช้งานอยู่และไม่ใช้งาน ตั้งแต่ปี 2016 ถึง 2026 (แหล่งข้อมูล: Coinbase Institutional) ในที่นี้ แนวคิด “มูลค่าต่ำ” ไม่ได้เกี่ยวกับตัวเลขราคาที่แน่นอน แต่เป็นความเชื่อว่าทำให้ Bitcoin กลายเป็นสินทรัพย์เดียวในคริปโตที่สามารถดูดซับเงินทุนจำนวนมากโดยไม่ต้องพึ่งพาการสนับสนุนจากนักลงทุนรายย่อยเพื่อรักษาโครงสร้างตลาด

Duong เน้นว่าระบบองค์กรให้ความสำคัญกับ Bitcoin ในฐานะสินทรัพย์เก็บมูลค่าเชิงกลยุทธ์และเครื่องมือป้องกันความเสี่ยงมหภาค มากกว่าที่จะเป็นโทเคนเก็งกำไรในระบบนิเวศคริปโตที่กว้างขึ้น

แนวคิดนี้ยังสอดคล้องกับข้อสรุปของรายงาน: ในไตรมาส 1/2026 กลุ่มมูลค่าตลาดใหญ่จะได้รับความสำคัญมากขึ้น ในขณะที่มูลค่าตลาดเล็กยังคงได้รับผลกระทบจากการปรับตัวในเดือน 10

สภาพคล่องใหม่คือวัฏจักรที่แท้จริง

เสาหลักที่สองของความขัดแย้งนี้อยู่ในกรอบเวลา

เรียกว่าตลาด “ขาลง” มักเป็นการประเมินระยะสั้น ในขณะที่ “มูลค่าต่ำ” เป็นการมองในระยะยาว ตัวเชื่อมระหว่างสองสิ่งนี้คือความเชื่อขององค์กรในวัฏจักรสี่ปีแบบดั้งเดิม หรือเปลี่ยนไปใช้การวิเคราะห์ในเชิงมหภาค ซึ่งความคล่องตัวทางการเงิน อัตราดอกเบี้ย และนโยบายมีบทบาทสำคัญ

Duong กล่าวว่าระบบวัฏจักรสี่ปียังคงเป็นแนวอ้างอิงพฤติกรรม แต่ไม่ได้เป็นโมเดลที่แน่นอนอีกต่อไป หลังจากควบคุมตัวแปรมหภาคที่ส่งผลต่อสินทรัพย์เสี่ยงทุกชนิด ผลกระทบทางเศรษฐกิจจากการ halving ก็กลายเป็นเรื่องที่น้อยลง

รายงานอ้างอิงข้อมูล CPI เดือนธันวาคมที่ระดับ 2.7% และประมาณการ GDPNow ของ Fed Atlanta ที่แสดงให้เห็นว่าการเติบโตของ GDP จริงในไตรมาส 4/2025 อยู่ที่ 5.3% สถานการณ์พื้นฐานคือ Fed จะลดอัตราดอกเบี้ยสองครั้ง รวม 50 จุดพื้นฐาน ซึ่งเป็นสิ่งที่ตลาด futures กำลังประเมินค่าอยู่ — ซึ่งเป็นปัจจัยที่สนับสนุนสินทรัพย์เสี่ยง

ตลาดแรงงานก็ชะลอตัวลง โดยมีการจ้างงานใหม่ 584,000 ตำแหน่งในปี 2025 เทียบกับ 2 ล้านในปี 2024 ซึ่งการเพิ่มขึ้นของการใช้งาน AI ก็ถูกมองว่าเป็นหนึ่งในสาเหตุ

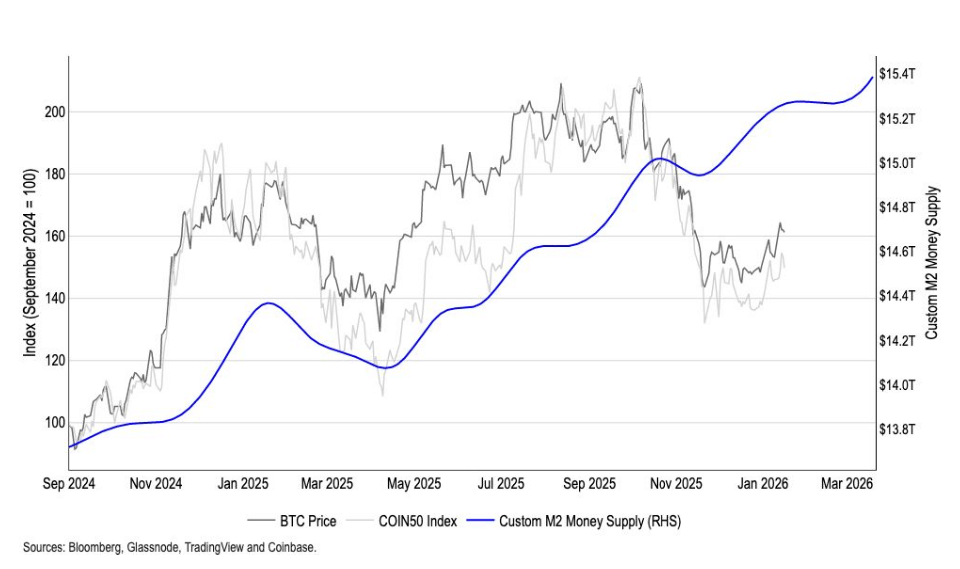

มุมมองที่ว่า Bitcoin “มูลค่าต่ำ” ขององค์กรจึงสร้างขึ้นบนพื้นฐานของสภาพคล่องและมหภาค มากกว่าการอิงกับวัฏจักรภายในของคริปโต Coinbase ถึงกับสร้างดัชนี M2 ทั่วโลกแบบปรับแต่งเอง ซึ่งเชื่อว่านำ Bitcoin ไปประมาณ 110 วัน และมีความสัมพันธ์ 0.9 กับความผันผวนของราคา BTC ในหลายช่วงเวลา

ในกรอบวิเคราะห์นี้ เราจะเห็นรอยแผลจากการลดเลเวอเรจในเดือน 10 ควบคู่ไปกับความต้องการป้องกันความเสี่ยงที่เพิ่มขึ้น แต่ก็ยังสรุปได้ว่า Bitcoin อยู่ในตำแหน่งที่ดีในโครงสร้างระยะยาว หากสภาพคล่องและนโยบายเป็นไปตามคาดหวัง

แผนภูมิเปรียบเทียบ Bitcoin กับปริมาณเงิน M2 ที่ปรับแต่งของ Coinbase ตั้งแต่เดือน 9 ปี 2024 ถึงเดือน 1 ปี 2026 (แหล่งข้อมูล: Coinbase Institutional)## อะไรที่อาจทำให้ข้อโต้แย้งนี้ล่มสลาย?

แผนภูมิเปรียบเทียบ Bitcoin กับปริมาณเงิน M2 ที่ปรับแต่งของ Coinbase ตั้งแต่เดือน 9 ปี 2024 ถึงเดือน 1 ปี 2026 (แหล่งข้อมูล: Coinbase Institutional)## อะไรที่อาจทำให้ข้อโต้แย้งนี้ล่มสลาย?

Duong กล่าวว่ามันไม่ใช่เพียงการปรับตัวตามปกติ แต่เป็นการอ่อนแอพร้อมกันของหลายปัจจัยพื้นฐานที่อาจทำลายข้อโต้แย้งนี้

องค์กรไม่คาดหวังเพียงราคาสินทรัพย์เท่านั้น แต่ยังรวมถึงสภาพคล่องมหภาคและโครงสร้างบนเชน การส่งสัญญาณเชิงลบหลายอย่าง เช่น สภาพคล่องทั่วโลกที่เข้มงวดขึ้น ดัชนีสะสมบนเชนที่พลิกผัน นักถือครองระยะยาวที่ขายทำกำไรเมื่อราคาต่ำ และความต้องการขององค์กรที่ลดลงอย่างต่อเนื่อง ล้วนเป็นความท้าทายต่อแนวคิดที่ว่า Bitcoin ถูกประเมินค่าต่ำเกินไปหรือได้รับการสนับสนุนจากโครงสร้าง

ข้อมูลการสำรวจแสดงให้เห็นว่าองค์กรยังคงแบ่งแยกกันเกี่ยวกับว่าตลาดอยู่ในช่วงไหนของวัฏจักร แต่ก็เห็นพ้องกันในเรื่องความน่าดึงดูดใจของ Bitcoin ในระดับเปรียบเทียบ

วิธีที่พวกเขาแสดงความเชื่อนี้ชัดเจนในตำแหน่งจริง: ลดการพึ่งพาเลเวอเรจที่เปราะบาง เพิ่มการใช้สิทธิ์ในการเลือกเพื่อกำหนดความเสี่ยง และยอมรับว่าตลาดได้คลายความร้อนลงแต่ยังไม่ล่มสลาย

ในแนวทางนี้ “มูลค่าต่ำ” ไม่ใช่ความรู้สึกต่อราคาปัจจุบัน แต่เป็นกรอบวิเคราะห์ที่อิงกับสภาพคล่อง โครงสร้าง และวิสัยทัศน์ระยะยาว องค์กรจะถูกต้องหรือผิดพลาดขึ้นอยู่กับว่า กรอบมหภาคนี้จะยังคงแข็งแกร่งท้าทายการทดสอบครั้งใหญ่ต่อไปหรือไม่