ระเบิดเวลายูเรเนียม: อุปทานที่ลดลงพบกับความต้องการที่พุ่งสูง

ตลาดยูเรเนียมกำลังสร้างหนึ่งในการซื้อขายสินค้าโภคภัณฑ์ที่ไม่สมดุลที่สุดในทศวรรษนี้ ในขณะที่นักลงทุนส่วนใหญ่มุ่งเน้นไปที่ทองคำ ทองแดง หรือ น้ำมัน ยูเรเนียมกำลังพัฒนาความไม่สมดุลเชิงโครงสร้างที่ดูเหมือนจะรุนแรงและคงอยู่นานกว่าเดิม

โพสต์ล่าสุดสองโพสต์ได้จับภาพขนาดของสิ่งที่กำลังสร้างขึ้นใต้พื้นผิว หนึ่งมาจากนักวิเคราะห์มหภาค Lukas Ekwueme อีกหนึ่งมาจากเทรดเดอร์ตลาด Bluntz ทั้งสองเล่าเรื่องราวที่ไปไกลกว่าการเคลื่อนไหวของราคาชั่วคราว

- Lukas Ekwueme: ตลาดที่ควบคุมโดยเพียงสองประเทศ

- Bluntz: การขาดดุลฝังอยู่ในตัว

- ทำไมการตั้งค่าระบบนี้จึงแตกต่างจากวัฏจักรในอดีต

- นี่เป็น “ระเบิดเวลา” จริงหรือ?

Lukas Ekwueme: ตลาดที่ควบคุมโดยเพียงสองประเทศ

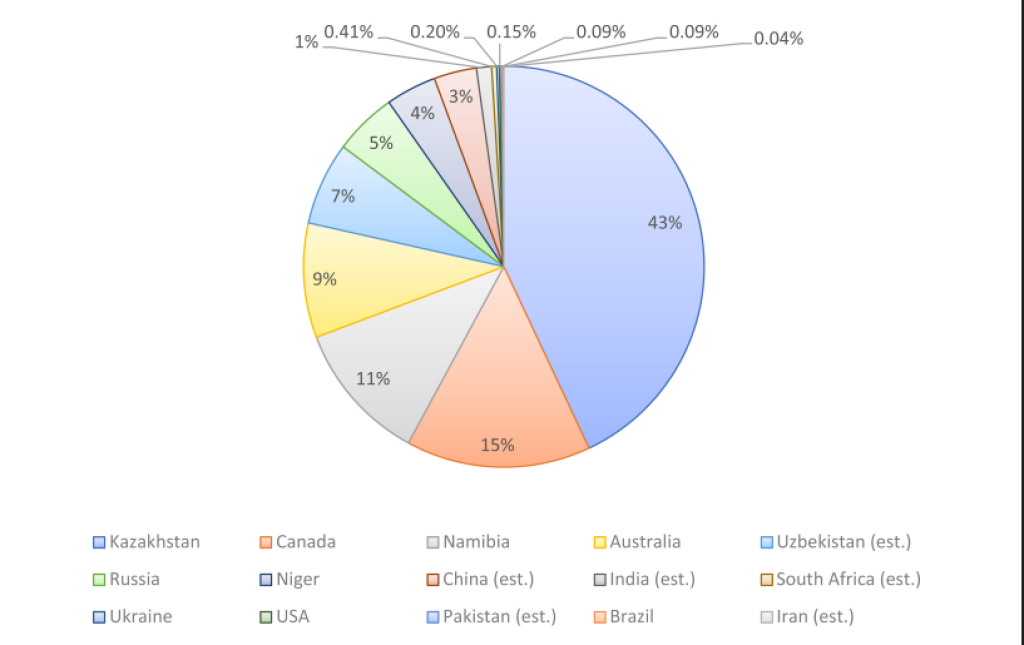

Lukas Ekwueme ชี้ให้เห็นข้อเท็จจริงที่เปลี่ยนวิธีที่คุณมองยูเรเนียมอย่างทันที: เกือบ 60% ของการผลิตทั่วโลกมาจากเพียงสองประเทศเท่านั้น คือ คาซัคสถานและแคนาดา

คาซัคสถานเพียงประเทศเดียวคิดเป็นประมาณ 43% ของผลผลิตทั้งหมด ในขณะที่แคนาดามีส่วนประมาณ 15% ระดับความเข้มข้นเช่นนี้จะเป็นที่ไม่สบายใจสำหรับทรัพยากรสำคัญใดๆ แต่ปัญหาที่แท้จริงคือสิ่งที่จะเกิดขึ้นต่อไป

เหมืองยูเรเนียมในคาซัคสถานที่มีอยู่เดิมคาดว่าจะสูญเสียผลผลิตเกือบ 80% ในอีก 20 ปีข้างหน้า ในเวลาเดียวกัน ความต้องการยูเรเนียมทั่วโลกคาดว่าจะเพิ่มเป็นสองเท่า โดยได้รับแรงผลักดันจาก:

• การเริ่มใช้งานนิวเคลียร์ใหม่ในยุโรปและญี่ปุ่น

• การติดตั้งเครื่องปฏิกรณ์โมดูลาร์ขนาดเล็ก

• ความต้องการไฟฟ้าที่เพิ่มขึ้นจาก AI และศูนย์ข้อมูล

• ลำดับความสำคัญด้านความมั่นคงด้านพลังงานแทนที่เรื่องราว “ก๊าซราคาถูก”

แหล่งที่มา: X/@ekwufinance

ในแง่ง่ายๆ การจัดหาแหล่งผลิตร่วงลงจากภูมิภาคที่ครองตลาดอยู่แล้ว ในขณะที่ความต้องการเข้าสู่แนวโน้มเชิงโครงสร้าง

นี่ไม่ใช่วัฏจักรสินค้าโภคภัณฑ์ธรรมดาที่ราคาสูงขึ้นจะกระตุ้นการผลิตใหม่อย่างรวดเร็ว เหมืองยูเรเนียมใช้เวลาทศวรรษหรือมากกว่านั้นในการอนุมัติ การเงิน และสร้าง ตลาดจึงไม่สามารถตอบสนองได้อย่างรวดเร็ว

นั่นคือเหตุผลที่ Ekwueme เรียกมันว่าพังเชิงโครงสร้าง และเขาก็ถูกต้อง

Bluntz: การขาดดุลฝังอยู่ในตัว

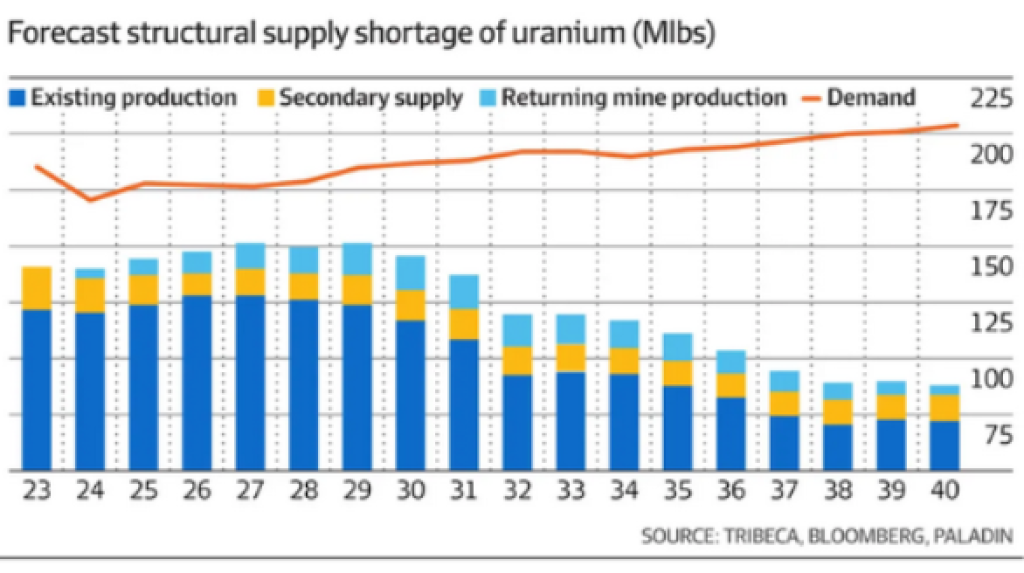

Bluntz ซึ่งเป็นที่รู้จักในวงการคริปโต ได้แบ่งปนภาพที่สองแสดงการคาดการณ์การจัดหาและความต้องการยูเรเนียมจนถึงปลายทศวรรษ 2030

สิ่งที่โดดเด่นไม่ใช่แค่การขาดแคลน แต่เป็นช่องว่างที่ยังคงกว้างขึ้นและต่อเนื่อง:

• การผลิตที่มีอยู่ลดลงอย่างต่อเนื่อง

• การจัดหาเสริมลดลง

• ความต้องการเพิ่มขึ้นทุกปี

• แม้แต่เหมืองที่กลับมาทำงานก็ไม่สามารถปิดช่องว่างนี้ได้

นี่คือการขาดดุลเชิงโครงสร้างระยะยาว

แหล่งที่มา: X/@Bluntz_Capital

ภาพแสดงให้เห็นว่าความต้องการยูเรเนียมเคลื่อนไปสู่ประมาณ 225 ล้านปอนด์ต่อปี ในขณะที่การจัดหาในอนาคตยังคงลำบากที่จะอยู่ใกล้เคียง 110–120 ล้านปอนด์ นั่นคือปัญหาเชิงระบบ

และนั่นคือเหตุผลที่ Bluntz จัดการมันเป็นตลาดกระทิง 10 ปีที่เป็นไปได้ ไม่ใช่การซื้อขายแบบฉวยโอกาส

เมื่อโรงไฟฟ้าต้องแข่งขันเพื่อสัญญาระยะยาวในตลาดที่ขาดแคลน การเคลื่อนไหวของราคาเปลี่ยนแปลงอย่างรุนแรง ประวัติศาสตร์ได้แสดงให้เห็นแล้วในวัฏจักรยูเรเนียมก่อนหน้านี้ แต่การตั้งค่านี้มีข้อจำกัดมากกว่าเดิม

อ่านเพิ่มเติม: ราคาน้ำมันดิบกำลังจะซ้ำรอยแบบระเบิดของประวัติศาสตร์หรือไม่?

ทำไมการตั้งค่านี้จึงแตกต่างจากวัฏจักรในอดีต

สิ่งที่ทำให้ตลาดยูเรเนียมในปัจจุบันไม่เหมือนใครคือด้านอุปทานไม่สามารถปรับตัวได้อีกต่อไป

ในวัฏจักรก่อนหน้า:

• เหมืองว่างสามารถเริ่มใหม่ได้เร็วขึ้น

• รัฐบาลเก็บสำรองสินค้าจำนวนมาก

• ความต้องการนิวเคลียร์มีความไม่แน่นอนทางการเมือง

ตอนนี้:

• ความสามารถสำรองส่วนใหญ่หมดไปแล้ว

• สินค้าคงคลังมีน้อย

• พลังงานนิวเคลียร์ถูกปรับเปลี่ยนให้เป็นกลยุทธ์สำคัญ

• เป้าหมายด้านสภาพอากาศและเสถียรภาพของกริดไฟฟ้าต้องการพลังงานพื้นฐาน

การรวมกันนี้ขจัด “วาล์วปล่อย” ที่มักจะป้องกันการขาดแคลนสินค้าโภคภัณฑ์เป็นเวลานาน

ในเวลาเดียวกัน ความเสี่ยงทางภูมิรัฐศาสตร์เพิ่มชั้นอีกหนึ่ง เมื่อ ตลาดพึ่งพาคาซัคสถานและแคนาดา ก็เสี่ยงต่อแรงกดดันทางการเมือง การหยุดชะงักด้านโลจิสติกส์ และการเปลี่ยนแปลงกฎระเบียบ ซึ่งทั้งหมดนี้เพิ่มความผันผวนของราคาเมื่อเกิดการขาดแคลนทางกายภาพ

อ่านเพิ่มเติม: อินเดียลงทุนเต็มที่ในเงินสเตอร์ลิง ขณะที่หุ้นโลหะพุ่งสูงสุดในรอบ 11 ปี

นี่เป็น “ระเบิดเวลา” จริงหรือ?

ใช่ เพราะยูเรเนียมไม่ได้ถูกบริโภคเหมือนน้ำมันหรือก๊าซ

เมื่อโรงไฟฟ้าจองซื้อเชื้อเพลิงแล้ว มันจะไม่เก็งกำไรหรือชะลอการซื้อ โรงไฟฟ้านิวเคลียร์ไม่สามารถปิดตัวได้ง่าย พวกเขาต้องรับประกันยูเรเนียมไม่ว่าจะราคาจะเป็นอย่างไร เมื่ออุปทานตึงตัว

นั่นสร้างการซื้ออย่างบังคับ ซึ่งเป็นแรงผลักดันที่ทรงพลังที่สุดในตลาดสินค้าโภคภัณฑ์

เมื่อโรงไฟฟ้าตระหนักว่าการจัดหาในอนาคตไม่เพียงพอ พวกเขาจะเร่งเข้าสู่สัญญาระยะยาว ไม่ใช่ตลาดจุด และนั่นเป็นช่วงเวลาที่ราคาจะปรับตัวสูงขึ้นอย่างรวดเร็ว

นี่คือเหตุผลที่ยูเรเนียมมักเคลื่อนไหวในวัฏจักรที่รุนแรงและบีบอัดมากกว่าการขึ้นอย่างช้าๆ