ผู้เขียน: @intern_cc, KOL เข้ารหัส

แปล: Felix, PANews

ออปชันเข้ารหัสมีแนวโน้มที่จะกลายเป็นเครื่องมือทางการเงินที่โดดเด่นในปี 2026 ซึ่งเป็นผลมาจากการรวมตัวของแนวโน้มสามประการ: ผลตอบแทน DeFi แบบดั้งเดิมถูกบีบคั้นจาก “วันสิ้นสุดของผลตอบแทน” รุ่นใหม่ของ “ผลิตภัณฑ์ระดับเริ่มต้น” ที่ทำให้ออปชันเป็นเรื่องง่ายด้วยอินเทอร์เฟซการเทรดแบบคลิกเดียว และ Coinbase ที่เข้าซื้อ Deribit ด้วยมูลค่า 2.9 พันล้านดอลลาร์ ได้รับการยอมรับจากสถาบัน

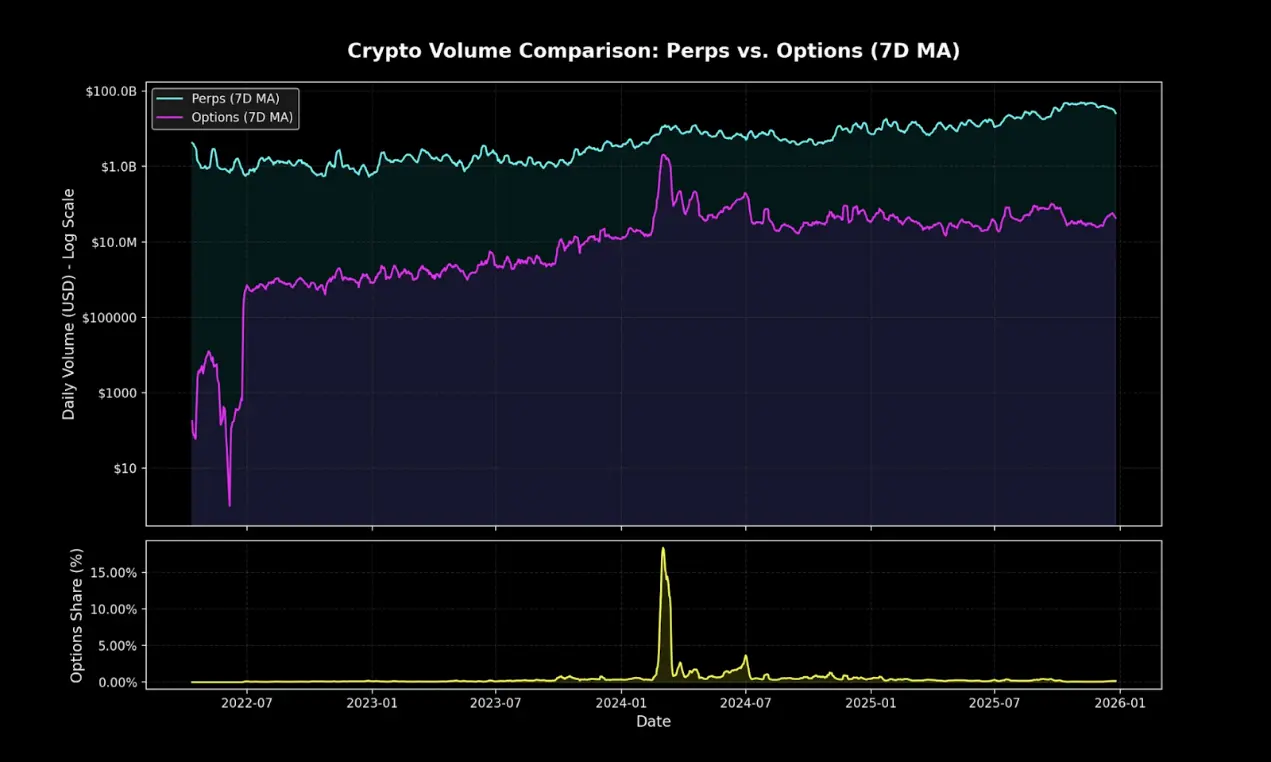

แม้ในปัจจุบัน ออปชันบนบล็อกเชีย์จะมีสัดส่วนเพียงเล็กน้อยของปริมาณการซื้อขายอนุพันธ์เข้ารหัส แต่สัญญาถาวรยังคงครองตลาดอย่างเต็มที่ ความแตกต่างนี้คล้ายกับช่วงก่อนที่ออปชันใน TradFi จะเป็นที่นิยมใน Robinhood

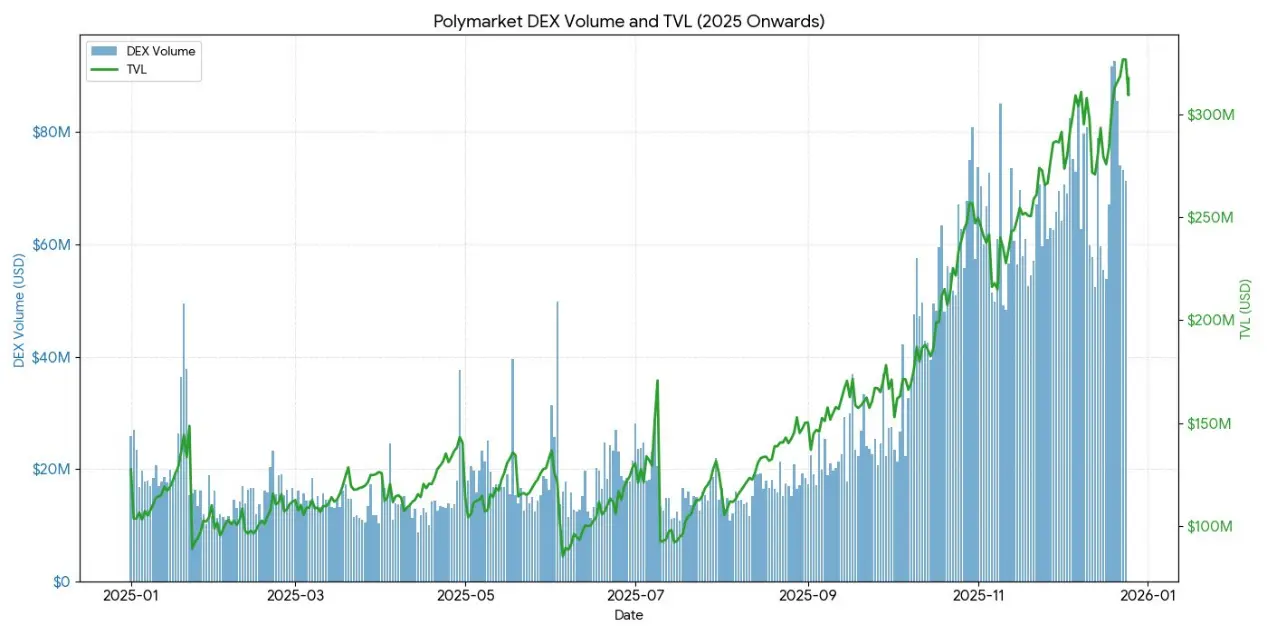

Polymarket โดยการแพ็คเกจออปชันแบบสองทางใหม่และใช้กลยุทธ์การตลาดที่ยอดเยี่ยม จัดการธุรกรรมมูลค่า 9 หมื่นล้านดอลลาร์ในปี 2024 หากความต้องการของตลาดนักลงทุนรายย่อยในการเดิมพันแบบมีความน่าจะเป็นได้รับการยืนยัน ออปชัน DeFi จะสามารถเปลี่ยนแปลงโครงสร้างได้เช่นเดียวกันหรือไม่? เมื่อโครงสร้างพื้นฐานและพลวัตของผลตอบแทนในที่สุดก็สอดคล้องกัน การดำเนินการจะเป็นตัวกำหนดว่าออปชันจะเป็นตัวผลักดันให้ผ่านพ้นขีดจำกัดหรือยังคงเป็นเครื่องมือเฉพาะกลุ่มต่อไป

การสิ้นสุดของรายได้แบบพาสซีฟ

เพื่อเข้าใจว่าทำไมออปชันเข้ารหัสอาจระเบิดในปี 2026 ต้องเข้าใจสิ่งที่กำลังจะสูญสิ้นไปก่อน

ในช่วงห้าปีที่ผ่านมา ระบบนิเวศเข้ารหัสเติบโตอย่างรวดเร็ว นักวิเคราะห์ตลาดเรียกมันว่า “ยุคทองของรายได้ขี้เกียจ” ซึ่งผู้เข้าร่วมสามารถได้รับผลตอบแทนสูงที่ปรับตามความเสี่ยงโดยไม่ต้องดำเนินกลยุทธ์ซับซ้อนหรือบริหารจัดการเชิงรุก ตัวอย่างที่เป็นแบบอย่างไม่ใช่กลยุทธ์ออปชันซับซ้อน แต่เป็นการขุดเหรียญจากการออกเหรียญ การใช้กลยุทธ์วนรอบ และการเทรดฐานต่าง ๆ ของสัญญาถาวรที่ง่ายและตรงไปตรงมา

การเทรดฐานต่างเป็นแกนหลักของผลตอบแทนในระบบเข้ารหัส กลไกดูเหมือนง่าย แต่ในความเป็นจริงไม่ใช่เช่นนั้น เนื่องจากนักลงทุนรายย่อยมักมีแนวโน้มที่จะซื้อขายในแนวทางเชิงโครงสร้างระยะยาว ฝั่งซื้อจะต้องจ่ายค่าธรรมเนียมเงินทุนให้กับฝั่งขายเพื่อรักษาตำแหน่ง การซื้อขายในตลาดสดและการเปิดสัญญาถาวรแบบ short ทำให้ผู้เข้าร่วมที่ฉลาดสร้างตำแหน่ง delta ที่ไม่ขึ้นอยู่กับความผันผวนของราคา ในขณะเดียวกันก็สามารถรับผลตอบแทนต่อปี 20-30%

แต่ไม่มีอะไรได้มาฟรี ๆ เมื่อ ETF ของบิทคอยน์สดได้รับการอนุมัติ การเข้าตลาดของสถาบันการเงินแบบดั้งเดิมก็ได้นำประสิทธิภาพในระดับอุตสาหกรรมเข้ามา การอนุญาตให้ผู้เข้าร่วมและกองทุนเฮดจ์ฟันด์ใช้เงินหลายพันล้านดอลลาร์ในการดำเนินการเทรดนี้ ทำให้ส่วนต่างลดลงเหลืออัตราดอกเบี้ยพันธบัตรรัฐบาลบวกกับส่วนต่างความเสี่ยงเล็กน้อย จนถึงปลายปี 2025 ฟองสบู่นี้ก็ได้แตกสลายไป

“หลุมฝังศพ” ของโปรโตคอลออปชัน DeFi

- Hegic เปิดตัวในปี 2020 ด้วยนวัตกรรม Pool-to-Pool แต่ปิดตัวไปสองครั้งเนื่องจากข้อผิดพลาดของโค้ดและข้อบกพร่องด้านกลยุทธ์เกม

- มูลค่าตลาดของ Ribbon ลดลงจากจุดสูงสุด 300 ล้านดอลลาร์ สาเหตุหลักคือภาวะตลาดล่มในปี 2022 และการย้ายกลยุทธ์ไปยัง Aevo ซึ่งเหลือเพียงประมาณ 2.7 ล้านดอลลาร์ที่ถูกแฮ็กในปี 2025

- Dopex นำเสนอออปชันแบบรวมสภาพคล่องศูนย์กลาง แต่เนื่องจากผลิตภัณฑ์ออปชันที่เกิดจากโมเดลนี้ขาดความสามารถในการแข่งขัน ประสิทธิภาพการใช้ทุนต่ำ และเศรษฐกิจโทเคนไม่ยั่งยืนในภาวะหมีรุนแรง จึงล่มสลายในที่สุด

- Opyn เมื่อรู้ว่าการเทรดออปชันยังคงเป็นแนวทางของสถาบัน ก็หันไปเน้นโครงสร้างพื้นฐานและละทิ้งนักลงทุนรายย่อย

รูปแบบความล้มเหลวนี้มีความสอดคล้องกันสูง: โปรโตคอลที่มีความทะเยอทะยานมักไม่สามารถบรรลุเป้าหมายทั้งการเปิดตัวสภาพคล่องและการปรับปรุงประสบการณ์ผู้ใช้พร้อมกันได้

ปริศนาความซับซ้อน

น่าขันที่ออปชันที่ปลอดภัยและตรงกับความตั้งใจของผู้ใช้ในทางทฤษฎีกลับไม่แพร่หลายเท่ากับสัญญาถาวรที่มีความซับซ้อนและความเสี่ยงสูงกว่า

สัญญาถาวรดูเหมือนง่าย แต่กลไกของมันซับซ้อนอย่างยิ่ง ทุกครั้งที่ตลาดร่วงหนัก ผู้คนจะถูกบังคับให้ปิดสถานะหรือใช้กลยุทธ์ลดเลเวอเรจอัตโนมัติ แม้แต่นักเทรดรายใหญ่ก็อาจไม่เข้าใจกลไกการทำงานของสัญญาถาวร

ในทางตรงกันข้าม ออปชันจะไม่มีปัญหาเหล่านี้เลย การซื้อออปชัน Call มีความเสี่ยงเพียงค่าพรีเมียมเท่านั้น ขาดทุนสูงสุดถูกกำหนดไว้ล่วงหน้า แต่สัญญาถาวรครองตลาดเพราะ “การใช้เลเวอเรจ 10 เท่า” นั้นง่ายกว่าการคำนวณความเสี่ยงตาม delta

กับดักความคิดของสัญญาถาวร

สัญญาถาวรบังคับให้คุณรับความแตกต่างของราคาข้าม และจ่ายค่าธรรมเนียมสองครั้งในแต่ละเทรด

แม้แต่การถือครองตำแหน่ง hedge ก็อาจทำให้คุณขาดทุนได้

มันมีความขึ้นอยู่กับเส้นทาง (path dependency) คุณไม่สามารถสร้างตำแหน่งแล้วปล่อยทิ้งไว้ได้

แต่แม้คุณจะเชื่อว่ากระแสเงินของนักลงทุนรายย่อยในระยะสั้นยังคงไหลเข้าสู่สัญญาถาวร แต่ในที่สุด ออปชันก็ยังสามารถครองส่วนแบ่งตลาดบนบล็อกเชีย์แบบดั้งเดิมได้ พวกมันเป็นเครื่องมือที่ยืดหยุ่นและทรงพลังกว่า ใช้เพื่อป้องกันความเสี่ยงและสร้างผลตอบแทน

ในอีกห้าปีข้างหน้า โครงสร้างพื้นฐานบนบล็อกเชีย์จะค่อย ๆ พัฒนาเป็นโครงสร้างพื้นฐานด้านหลังของเลเยอร์การแจกจ่าย ซึ่งครอบคลุมมากกว่าระบบการเงินแบบดั้งเดิม

ปัจจุบันคลังสินค้านวัตกรรม เช่น Rysk และ Derive เป็นตัวแทนของคลื่นแรกของการเปลี่ยนแปลงนี้ ซึ่งนำเสนอผลิตภัณฑ์เชิงโครงสร้างที่เหนือกว่าการใช้เลเวอเรจหรือพูลกู้ยืมพื้นฐาน นักจัดสรรสินทรัพย์ที่ฉลาดจะต้องการเครื่องมือที่หลากหลายมากขึ้น เพื่อการบริหารความเสี่ยง การจัดการความผันผวน และการสร้างผลตอบแทนในพอร์ตโฟลิโอ เพื่อใช้ประโยชน์จากระบบนิเวศแบบกระจายอำนาจอย่างเต็มที่

พิสูจน์ว่าตลาดแบบดั้งเดิมชอบออปชันสำหรับนักลงทุนรายย่อย

ปฏิวัติ Robinhood

การเพิ่มขึ้นของการเทรดออปชันโดยนักลงทุนรายย่อยในระบบการเงินแบบดั้งเดิมเป็นเส้นทางสู่ความสำเร็จ Robinhood เปิดตัวการเทรดออปชันแบบไม่มีค่าคอมมิชชั่นในธันวาคม 2017 ซึ่งเป็นจุดเปลี่ยนในอุตสาหกรรม และในตุลาคม 2019 ก็ถึงจุดสูงสุด เมื่อ Charles Schwab, TD Ameritrade และ Interactive Brokers ต่างก็ยกเลิกค่าคอมมิชชั่นภายในไม่กี่วัน

ผลกระทบมีอย่างมาก:

- สัดส่วนการเทรดออปชันของนักลงทุนรายย่อยในสหรัฐเพิ่มจาก 34% ในปลายปี 2019 เป็น 45-48% ในปี 2023

- ในปี 2024 ปริมาณสัญญาออปชันที่ OCC จัดการต่อปีแตะระดับสูงสุด 122 พันล้านสัญญา ซึ่งเป็นสถิติเป็นปีที่ห้าติดต่อกัน

- ในปี 2020 หุ้นกลุ่มไวรัลคิดเป็น 21.4% ของปริมาณการเทรดออปชันทั้งหมด

การเติบโตระเบิดของออปชันแบบ 0DTE

0DTE แสดงให้เห็นว่านักลงทุนรายย่อยสนใจเดิมพันระยะสั้นที่มีความผันผวนสูง สัดส่วนการเทรดออปชัน 0DTE ของดัชนี S&P 500 เพิ่มจาก 5% ในปี 2016 เป็น 51% ในไตรมาสสี่ของปี 2024 โดยมีปริมาณการเทรดเฉลี่ยต่อวันเกิน 1.5 ล้านสัญญา

ความน่าสนใจชัดเจน: ลงทุนต่ำ ไม่มีความเสี่ยงข้ามคืน ทริกเกอร์เลเวอเรจเกิน 50 เทา และวงจรตอบสนองภายในวัน เรียกกันในวงการว่า “การเทรดโดพามีน”

ความผันผวนและความเสี่ยงที่ชัดเจน

โครงสร้างผลตอบแทนแบบไม่เชิงเส้นของออปชันดึงดูดเทรดเดอร์ที่มองหา ผลตอบแทนแบบไม่สมมาตร ผู้ซื้อออปชัน Call อาจจ่ายเพียง 500 ดอลลาร์ แต่มีโอกาสได้รับผลตอบแทนมากกว่า 5,000 ดอลลาร์ การเทรดแบบ Spread ช่วยให้ปรับกลยุทธ์ได้แม่นยำขึ้น: กำหนดขาดทุนสูงสุดและกำไรสูงสุดล่วงหน้าได้

( ผลิตภัณฑ์ระดับเริ่มต้นและโครงสร้างพื้นฐาน

การนามธรรมเป็นทางออก

รุ่นใหม่ของโปรโตคอลใช้อินเทอร์เฟซง่าย ๆ ซ่อนความซับซ้อนของออปชันไว้ทั้งหมด ซึ่งเรียกกันว่า “แอปพลิเคชันโดพามีน”

Euphoria ได้รับเงินทุนซีโร่รอบแรก 7.5 ล้านดอลลาร์ ด้วยแนวคิดการทำให้เรียบง่ายอย่างสุดโต่ง วิสัยทัศน์คือ: “คุณแค่ดูกราฟ เห็นเส้นราคาที่เปลี่ยนแปลง แล้วคลิกในกริดที่คุณคิดว่าราคาจะไปถึง” ไม่ต้องสนใจคำสั่งซื้อ ไม่ต้องจัดการมาร์จิ้น ไม่มี Greeks เพียงแค่ดำเนินการวางเดิมพันแนวโน้มใน CLOB ให้ถูกต้อง

สร้างบนโครงสร้างพื้นฐาน MegaETH ที่ความหน่วงระดับมิลลิวินาที

![])https://img-cdn.gateio.im/webp-social/moments-4c03249139afd1fa12fe3ba37bbcb31c.webp###

การคาดการณ์ตลาดที่ระเบิดขึ้นยืนยันแนวคิดเรื่องกลยุทธ์แบบง่าย:

- Polymarket จัดการธุรกรรมเกิน 9 หมื่นล้านดอลลาร์ในปี 2024 โดยมีผู้เทรดที่ใช้งานสูงสุด 314,500 รายต่อเดือน

- Kalshi มีปริมาณการเทรดรายสัปดาห์ที่มั่นคงเกิน 1 พันล้านดอลลาร์

แพลตฟอร์มทั้งสองมีโครงสร้างคล้ายออปชันแบบสองทาง แต่แนวคิด “การทำนาย” เปลี่ยนความอัปยศของการพนันให้กลายเป็นปัญญาร่วมกัน

อย่างที่ Interactive Brokers ยอมรับอย่างชัดเจน สัญญาทำนายของพวกเขาคือ “ตลาดทำนายแบบสองทางของออปชัน”

ประสบการณ์บอกว่า: นักลงทุนรายย่อยไม่ได้ต้องการเครื่องมือทางการเงินที่ซับซ้อน พวกเขาต้องการแค่การเดิมพันแบบง่าย ๆ ที่ผลลัพธ์ชัดเจนและเป็นไปตามความน่าจะเป็น

( สถานะของออปชัน DeFi ในปี 2025

จนถึงปลายปี 2025 ระบบนิเวศออปชันใน DeFi กำลังเปลี่ยนจากการออกแบบเชิงทดลองไปสู่โครงสร้างตลาดที่มีความสมบูรณ์และสามารถประกอบกันได้มากขึ้น

โครงสร้างเบื้องต้นเปิดเผยปัญหามากมาย: สภาพคล่องกระจายตามวันหมดอายุที่แตกต่างกัน การพึ่งพาอาศัยกลไกออกรางวัลจากโอราเคิลเพิ่มความล่าช้าและความเสี่ยงในการบิดเบือน การใช้เงินมัดจำแบบเต็มจำนวนจำกัดความสามารถในการขยายตัว ซึ่งผลักดันให้เปลี่ยนไปใช้โมเดลสระว่ายน้ำสภาพคล่อง โครงสร้างออปชันถาวร และระบบมาร์จิ้นที่มีประสิทธิภาพมากขึ้น

ผู้เข้าร่วมในปัจจุบันของออปชันใน DeFi ส่วนใหญ่มาจากนักลงทุนรายย่อยที่มุ่งหวังผลตอบแทน ไม่ใช่จากสถาบันที่มองหาการป้องกันความเสี่ยง ผู้ใช้มองออปชันเป็นเครื่องมือสร้างรายได้แบบพาสซีฟ ขายออปชันคอลแบบ covered เพื่อรับพรีเมียม แทนที่จะใช้เป็นเครื่องมือโอนความผันผวน เมื่อความผันผวนในตลาดเพิ่มขึ้น โดยไม่มีเครื่องมือป้องกันความเสี่ยงที่เหมาะสม ผู้ฝากเงินในกองทุนจะเผชิญกับความเสี่ยงด้านการเลือกปฏิบัติ ส่งผลให้ผลการดำเนินงานไม่ดีและเงินทุนไหลออก

![])https://img-cdn.gateio.im/webp-social/moments-4a9faf3f01eb10e511af87bdc6881fbe.webp###

โครงสร้างโปรโตคอลได้พัฒนาขึ้นเกินกว่ารูปแบบตามวันหมดอายุแบบดั้งเดิม สร้างแนวคิดใหม่ด้านการกำหนดราคา สภาพคล่อง และอื่น ๆ

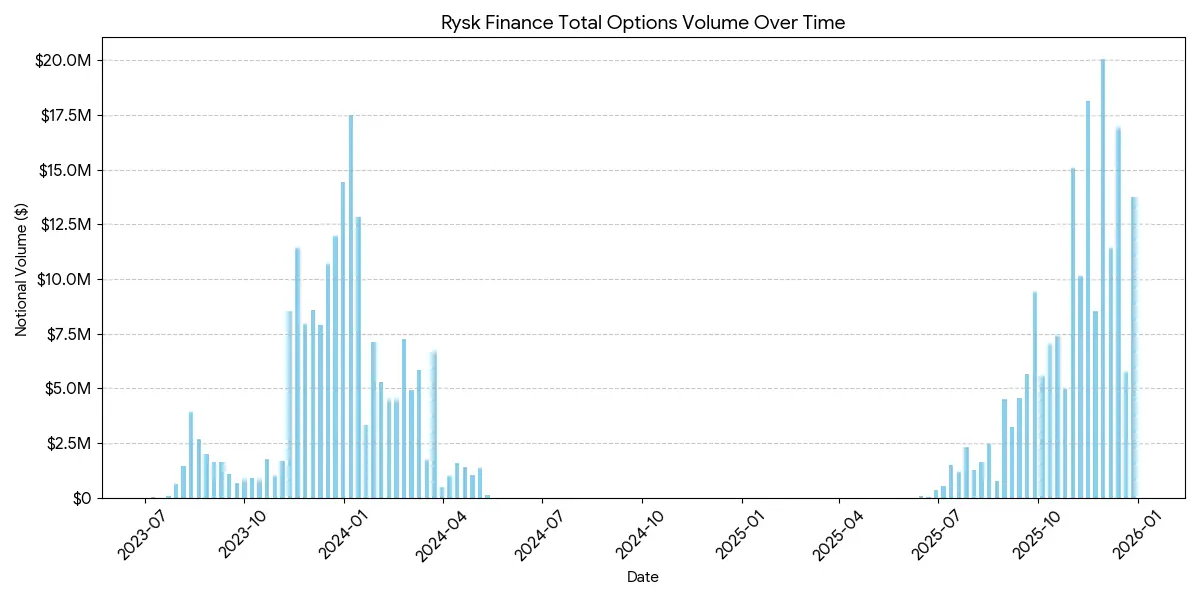

Rysk

Rysk ใช้คำสั่งบนเชนเพื่อสร้างกลไกขายออปชันแบบดั้งเดิมใน DeFi รองรับออปชันคอลแบบ covered และออปชันวางประกันเงินสด ผู้ใช้สามารถฝากหลักประกันโดยตรงในสมาร์ทคอนแทรกต์เพื่อสร้างตำแหน่งเดียว และปรับแต่งราคาการใช้สิทธิและวันหมดอายุ การเทรดดำเนินการผ่านกลไกการเสนอราคาทันที โดยคู่เทรดเสนอราคาที่แข่งขันได้ผ่านการประมูลบนเชนอย่างรวดเร็ว ทำให้สามารถยืนยันการเทรดได้ทันทีและเก็บค่าธรรมเนียมล่วงหน้า

ผลตอบแทนเป็นไปตามโครงสร้างออปชันคอลแบบ covered:

- หากราคาสิ้นสุดต่ำกว่าราคาใช้สิทธิ: ออปชันหมดค่า ผู้ขายเก็บหลักประกัน + ค่าพรีเมียม

- หากราคาสิ้นสุดเท่าหรือสูงกว่าราคาใช้สิทธิ: ส่งมอบสินทรัพย์ตามราคาการใช้สิทธิ ผู้ขายเก็บค่าพรีเมียมแต่สละผลกำไรจากการขึ้นราคา

โครงสร้างคล้ายกันนี้ใช้กับออปชันวางประกันเงินสด ซึ่งการส่งมอบสินทรัพย์จะดำเนินการอัตโนมัติบนเชน

เป้าหมายของ Rysk คือกลุ่มผู้ใช้ที่มองหาออปชันที่สร้างรายได้อย่างยั่งยืนและไม่เกิดเงินเฟ้อ โดยแต่ละตำแหน่งมีการมัดจำเต็มจำนวน ไม่มีความเสี่ยงต่อคู่เทรด และใช้การชำระเงินบนเชนที่แน่นอน รองรับสินทรัพย์หลายประเภท เช่น ETH, BTC, LST และ LRT จึงเหมาะสำหรับ DAO กองทุน และสถาบันที่บริหารสินทรัพย์ที่มีความผันผวน

ตำแหน่งเฉลี่ยบนแพลตฟอร์ม Rysk อยู่ในระดับหลักหมื่น แสดงให้เห็นว่ามีการลงทุนในระดับสถาบัน

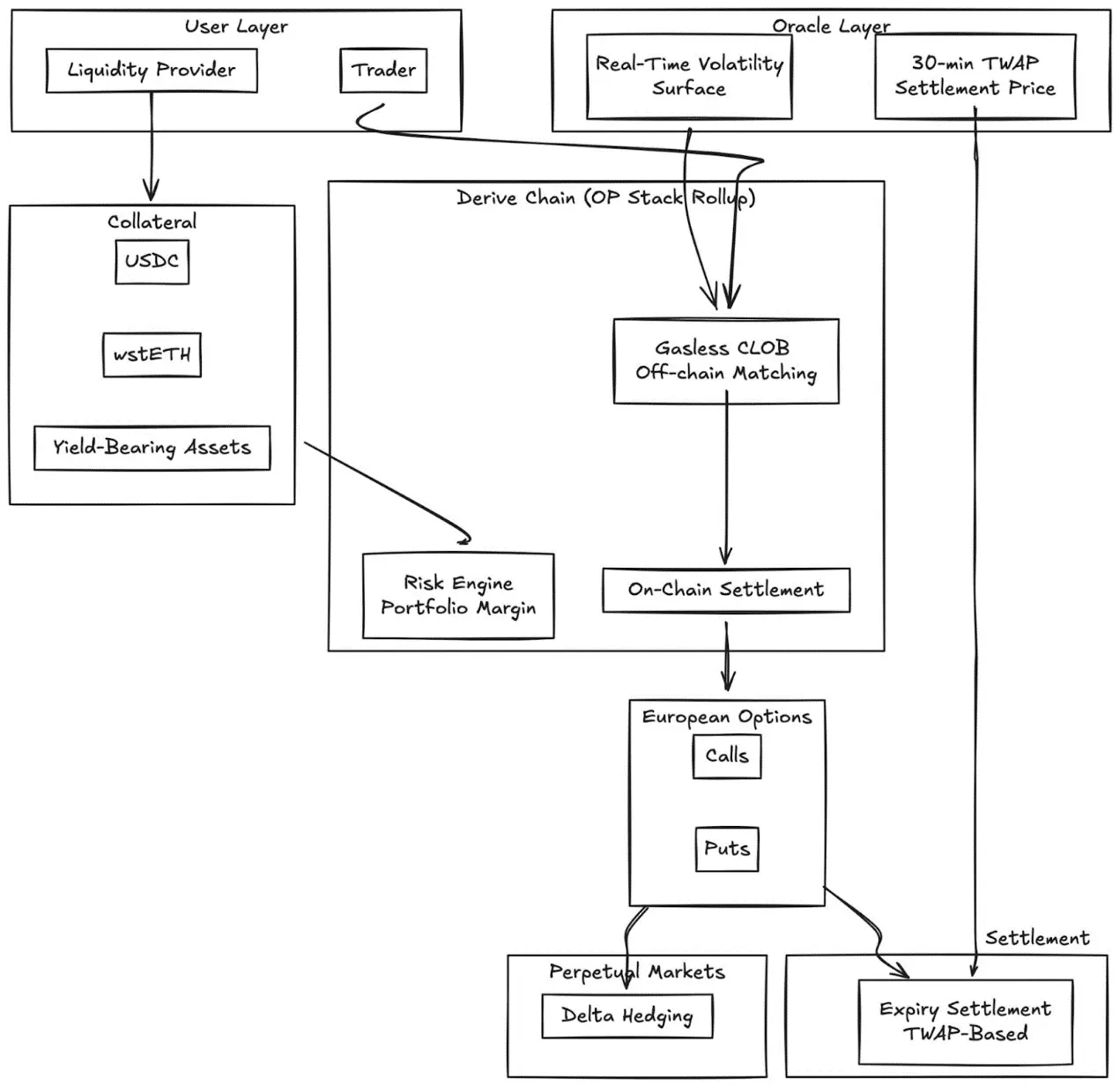

Derive.xyz

Derive (เดิมชื่อ Lyra) ได้เปลี่ยนจากโมเดล AMM ที่เป็นนวัตกรรมไปสู่สมุดคำสั่งแบบไม่มีค่าธรรมเนียม Gas และใช้การชำระเงินบนเชน ให้บริการออปชันยุโรปแบบเต็มจำนวนที่มีความผันผวนแบบไดนามิกและการชำระเงินตาม TWAP 30 นาที

นวัตกรรมหลัก:

- การกำหนดราคาด้วยเส้นโค้งความผันผวนแบบเรียลไทม์จากข้อมูลภายนอก

- การใช้ TWAP 30 นาทีเป็นโอราเคิลเพื่อลดความเสี่ยงจากการบิดเบือนราคาในวันหมดอายุ

- การรวมตลาดสัญญาถาวรเพื่อการป้องกัน delta อย่างต่อเนื่อง

- รองรับสินทรัพย์ค้ำประกันผลตอบแทน (เช่น wstETH) และมาร์จิ้นแบบผสม ช่วยเพิ่มประสิทธิภาพการใช้ทุน

- คุณภาพการดำเนินการ: แข่งขันได้กับตลาด CeFi ขนาดเล็กกว่า

GammaSwap

GammaSwap นำเสนอออปชันถาวรแบบไม่สังเคราะห์ที่สร้างขึ้นบนสภาพคล่องของ AMM

ไม่พึ่งพาโอราเคิลหรือวันหมดอายุแบบคงที่ แต่สร้างความผันผวนอย่างต่อเนื่องโดยการกู้ยืมสภาพคล่องจาก Uniswap V2 และอื่น ๆ

กลไกนี้เปลี่ยนความสูญเสียไม่แน่นอน (impermanent loss) ให้เป็นผลตอบแทนจากออปชันที่สามารถซื้อขายได้:

- เทรดเดอร์กู้ยืม LP tokens ตามอัตรามูลค่าหนี้ที่กำหนด

- ราคาของพูลเปลี่ยนแปลงตามความผันผวนของราคา ทำให้มูลค่าหลักประกันเปลี่ยนแปลงตามจำนวนเงินกู้

- กำไรขาดทุนขึ้นอยู่กับความผันผวนที่เกิดขึ้นจริง

- อัตราค่าธรรมเนียมการเงินแบบไดนามิกเชื่อมโยงกับ utilization ของ AMM

ประเภทตำแหน่ง:

- สเปรดดิ้ง: delta neutral (50:50), เน้นจับความผันผวนเท่านั้น

- คอล: หลักประกันเน้นสินทรัพย์ที่มีความผันผวนสูง (คล้ายออปชัน Call)

- วาง: หลักประกันเน้นสินทรัพย์ที่มีความเสถียร (คล้ายออปชัน Put)

กลไกนี้ดึงราคาทั้งหมดจากสถานะภายในของ AMM โดยไม่ต้องพึ่งพาโอราเคิล

Panoptic

ออปชันแบบไม่มีโอราเคิลบน Uniswap

Panoptic เป็นการปฏิวัติพื้นฐาน: ออปชันถาวรแบบไม่มีโอราเคิลบน Uniswap v3 ที่สร้างขึ้นบนสภาพคล่องแบบรวมศูนย์ใกล้เคียง จุดเด่นคือ ตำแหน่ง LP ใน Uniswap v3 ในช่วงราคาที่กำหนดจะคล้ายกับกลุ่มออปชันขาย และ delta จะเปลี่ยนไปตามราคา

Panoptic ทำให้เทรดเดอร์สามารถฝากหลักประกันและเลือกช่วงสภาพคล่องเพื่อสร้างตำแหน่งออปชันถาวร ซึ่งเป็นการทำให้แนวคิดนี้เป็นรูปธรรม

คุณสมบัติสำคัญ:

- การประเมินมูลค่าโดยไม่ต้องโอราเคิล: ราคาทั้งหมดอิงข้อมูลภายในของ Uniswap

- การเปิดออปชันแบบไม่มีวันหมดอายุ: ค่าธรรมเนียมไหลเวียนอย่างต่อเนื่อง ไม่ใช่แบบมีวันหมดอายุ

- ความสามารถในการประกอบ: สร้างบน Uniswap รวมถึงการกู้ยืม การสร้างรายได้เชิงโครงสร้าง และโปรโตคอลการป้องกันความเสี่ยง

( เปรียบเทียบกับ CeFi:

ความแตกต่างยังคงชัดเจน Deribit ยังคงครองตลาดทั่วโลก โดยมีสัญญาเปิดค้างอยู่วันละกว่า 3 พันล้านดอลลาร์

สาเหตุของความแตกต่างนี้ประกอบด้วยปัจจัยเชิงโครงสร้างหลายประการ:

![])https://img-cdn.gateio.im/webp-social/moments-4275c08a177241103878a65f6f917c36.webp###

ความลึกและสภาพคล่อง

CeFi รวมสภาพคล่องในอนุพันธ์มาตรฐาน จัดกลุ่มราคาการใช้สิทธิอย่างใกล้ชิด รองรับคำสั่งซื้อหลายสิบล้านในแต่ละราคา ขณะที่ DeFi ยังคงกระจายอยู่ในโปรโตคอล ราคาการใช้สิทธิและวันหมดอายุแต่ละรายการมีสระว่ายน้ำของตัวเอง ทำให้ไม่สามารถแชร์มาร์จิ้นกันได้

คุณภาพการดำเนินการ: Deribit และ CME ให้การดำเนินการคำสั่งแบบเกือบเรียลไทม์ โมเดล AMM เช่น Derive ให้สเปรดที่ต่ำกว่าในอนุพันธ์ที่มีสภาพคล่องสูงและใกล้ค่าเท่ากัน แต่สำหรับคำสั่งขนาดใหญ่และราคาขายที่ลึกกว่าก็อาจลดคุณภาพลง

ประสิทธิภาพมาร์จิ้น: แพลตฟอร์ม CeFi อนุญาตให้ใช้มาร์จิ้นข้ามเครื่องมือ ในขณะที่โปรโตคอล DeFi ส่วนใหญ่ยังคงแยกหลักประกันตามกลยุทธ์หรือสระว่ายน้ำ

อย่างไรก็ตาม ออปชันใน DeFi มีข้อได้เปรียบเฉพาะตัว: เข้าถึงได้โดยไม่ต้องอนุญาต โปร่งใสบนเชน และสามารถประกอบกันได้กับเทคโนโลยี DeFi ที่กว้างขึ้น เมื่อประสิทธิภาพการใช้ทุนดีขึ้นและโปรโตคอลลดความแตกแยกด้วยการยกเลิกวันหมดอายุ ความแตกต่างนี้จะลดลง

ตำแหน่งของสถาบัน

กลุ่ม Coinbase-Deribit:

Coinbase เข้าซื้อ Deribit ด้วยมูลค่า 2.9 พันล้านดอลลาร์ เพื่อบูรณาการกลุ่มทุนในระบบนิเวศเข้ารหัส:

- การบูรณาการแนวตั้ง: ผู้ใช้ฝากคริปโตใน Coinbase สามารถใช้เป็นหลักประกันใน Deribit สำหรับเทรดออปชัน

- มาร์จิ้นข้าม: ในระบบ DeFi ที่กระจัดกระจาย เงินทุนอยู่ในโปรโตคอลต่าง ๆ แต่ใน Coinbase/Deribit เงินทุนรวมอยู่ในพูลเดียว

- การควบคุมวงจรชีวิตเต็มรูปแบบ: ผ่านการเข้าซื้อ Echo Coinbase ควบคุมการออก การเทรดสด และการเทรดอนุพันธ์

สำหรับ DAO และองค์กรแบบดั้งเดิมในระบบนิเวศคริปโต ออปชันเป็นกลไกบริหารความเสี่ยงที่มีประสิทธิภาพ:

- ซื้อออปชันวางเพื่อป้องกันความเสี่ยงด้านขาลง คงมูลค่าสินทรัพย์ไว้ต่ำสุด

- ขายออปชันคอลแบบ covered เพื่อป้องกันสินทรัพย์ที่ไม่ได้ใช้งาน สร้างรายได้เชิงระบบ

- บรรจุความเสี่ยงออปชันเป็นโทเคน ERC-20 ทำให้ความเสี่ยงเป็นโทเคน

กลยุทธ์เหล่านี้เปลี่ยนปริมาณเหรียญที่มีความผันผวนสูงให้กลายเป็นทุนสำรองที่เสถียรและปรับความเสี่ยงได้ ซึ่งเป็นสิ่งสำคัญสำหรับการนำทุน DAO มาใช้

การปรับกลยุทธ์ LP

เครื่องมือสำหรับ LP ที่สามารถขยายตัวได้ จะเปลี่ยนสภาพสภาพคล่องแบบ passive เป็นกลยุทธ์ hedge หรือ yield enhancement:

- ออปชันเป็นเครื่องมือ hedge แบบไดนามิก: LP ใน Uniswap v3/v4 สามารถซื้อออปชันวางหรือสร้าง spread delta neutral เพื่อลดความสูญเสียไม่แน่นอน GammaSwap และ Panoptic ช่วยให้สภาพคล่องเป็นหลักประกันสำหรับผลตอบแทนออปชันอย่างต่อเนื่อง เพื่อชดเชยความเสี่ยงของ AMM

- ออปชันเป็นผลตอบแทนซ้อนทับ: คลังสามารถดำเนินกลยุทธ์ covered call หรือ cash-secured put อัตโนมัติ

- กลยุทธ์ตาม delta: ออปชันถาวรของ Panoptic ช่วยให้ปรับแต่ง delta, สั้น หรือ ยาว ได้โดยการปรับราคาใช้สิทธิและระยะเวลา

โครงสร้างผลิตภัณฑ์แบบประกอบกันได้

- การรวมคลัง: คลังอัตโนมัติรวบรวมกลยุทธ์ความผันผวนระยะสั้นเป็นเครื่องมือสร้างรายได้แบบโทเคน ซึ่งคล้ายกับตราสารหนี้เชิงโครงสร้างบนเชน

- ออปชันหลายขา: โปรโตคอลเช่น Cega ออกแบบผลตอบแทนตามเส้นทาง (เช่น ตราสารสองสกุล, ออปชันไถ่ถอนอัตโนมัติ) ที่โปร่งใสบนเชน

- การรวมกันข้ามโปรโตคอล: ผสมผสานผลตอบแทนจากออปชันกับการกู้ยืม การฝากซ้ำ หรือสิทธิไถ่ถอน เพื่อสร้างเครื่องมือความเสี่ยงแบบผสม

( อนาคต

ตลาดออปชันจะไม่พัฒนาเป็นเพียงประเภทเดียว แต่จะกลายเป็นสองระดับที่แตกต่างกัน ซึ่งแต่ละระดับจะให้บริการกลุ่มผู้ใช้ที่แตกต่างกันและนำเสนอผลิตภัณฑ์ที่แตกต่างกัน

ระดับแรก: ออปชันแบบนามธรรมสำหรับนักลงทุนรายย่อย

ความสำเร็จของ Polymarket เป็นหลักฐานว่านักลงทุนรายย่อยไม่ได้ปฏิเสธออปชัน แต่ปฏิเสธความซับซ้อน ยอดเทรด 9 หมื่นล้านดอลลาร์ไม่ได้มาจากเทรดเดอร์ที่เข้าใจความผันผวนแฝง แต่เป็นผู้ใช้ที่เห็นปัญหา เลือกท่าที แล้วคลิกปุ่ม

Euphoria และแอปพลิเคชันโดพามีนแบบเดียวกันจะผลักดันแนวคิดนี้ต่อไป กลไกออปชันทำงานอยู่เบื้องหลังอินเทอร์เฟซการเทรดที่คลิกเดียว ไม่มี Greeks ไม่มีวันหมดอายุ ไม่มีการคำนวณมาร์จิ้น ผลลัพธ์คือ ผลิตภัณฑ์คือออปชัน

ประสบการณ์ผู้ใช้คล้ายเกม

ระดับนี้จะจับตลาดการเทรดแบบ perpetual ที่ครองตลาดอยู่ในปัจจุบัน: การเทรดระยะสั้น ความถี่สูง และการเดิมพันที่ขับเคลื่อนด้วยโดพามีน จุดได้เปรียบไม่ใช่เทคนิคทางการเงิน แต่เป็น UX การออกแบบ อินเทอร์เฟซบนมือถือ และการตอบสนองในระดับมิลลิวินาที ผู้ชนะในระดับนี้จะคล้ายแอปพลิเคชันสำหรับผู้บริโภค มากกว่าการเป็นแพลตฟอร์มเทรด

ระดับที่สอง: ออปชัน DeFi เป็นโครงสร้างพื้นฐานสำหรับสถาบัน

โปรโตคอลเช่น Derive และ Rysk จะไม่แข่งขันกับนักลงทุนรายย่อย แต่จะให้บริการตลาดที่แตกต่างกันอย่างสิ้นเชิง: DAO ที่บริหารกองทุนขนาดหลักแสน ด้านการบริหารความเสี่ยงของกองทุน การป้องกันความเสี่ยงจากความผันผวนของ LP และการสร้างผลิตภัณฑ์เชิงโครงสร้าง

ระดับนี้ต้องใช้เทคโนโลยีขั้นสูง ระบบมาร์จิ้นพอร์ตโฟลิโอ การกู้ยืมแบบข้าม การตั้งราคาสินทรัพย์แบบไดนามิก และฟังก์ชันอื่น ๆ ที่นักลงทุนรายย่อยอาจไม่ค่อยเข้าใจ แต่เป็นสิ่งจำเป็นสำหรับนักลงทุนสถาบัน

คลังสินค้าบนเชนในปัจจุบันเป็นโครงสร้างพื้นฐานระดับสถาบันในระยะเริ่มต้น

นักจัดสรรสินทรัพย์บนเชนต้องการความสามารถของออปชันเต็มรูปแบบ: กลยุทธ์ hedge ที่ชัดเจน ผลตอบแทนซ้อนทับ กลยุทธ์ delta neutral และโครงสร้างผลิตภัณฑ์ประกอบกันได้

ตัวเลื่อนระดับเลเวอเรจและตลาดกู้ยืมง่าย ๆ ไม่เพียงพออีกต่อไป

อ่านเพิ่มเติม: ตลาดทำนาย เป็นรูปแบบขยายของออปชันแบบสองทางใช่ไหม?