ทำไมแนวป้องกันการให้กู้ยืมใน DeFi จึงใหญ่กว่าที่คุณคิด

ผู้เขียนบทความ: Silvio นักวิจัยด้านคริปโต

แปลโดย: ติงตัง, Odaily 星球日报

เมื่อส่วนแบ่งตลาดของ Vault และ Curator ในโลก DeFi เพิ่มขึ้นอย่างต่อเนื่อง ตลาดเริ่มตั้งคำถาม: โปรโตคอลการให้กู้ยืมกำลังถูกบีบอัดกำไรหรือไม่? การให้กู้ยืมไม่ใช่ธุรกิจที่ดีอีกต่อไปแล้วหรือ?

แต่ถ้าหันมามองในมุมของห่วงโซ่คุณค่าทางเครดิตบนบล็อกเชนทั้งหมด ข้อสรุปกลับตรงกันข้ามอย่างสิ้นเชิง โปรโตคอลการให้กู้ยืมยังคงครองแนวป้องกันที่แข็งแกร่งที่สุดในห่วงโซ่คุณค่านี้ เราสามารถใช้ข้อมูลในการวัดผลสิ่งนี้ได้

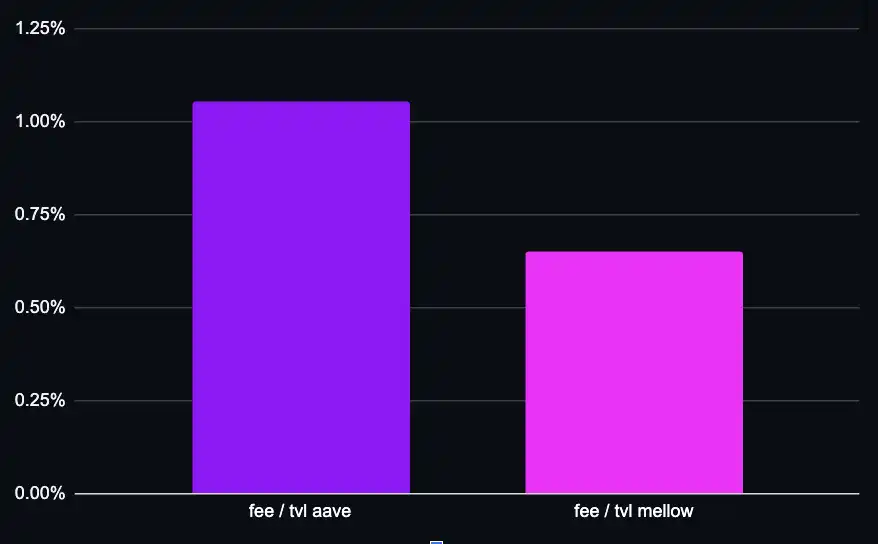

บน Aave และ SparkLend ค่าธรรมเนียมดอกเบี้ยที่ Vault จ่ายให้กับโปรโตคอลการให้กู้ยืม จริงๆ แล้วเกินรายได้ที่ Vault สร้างขึ้นเอง ความจริงข้อนี้ ท้าทายแนวคิดหลักของ “การแจกจ่ายคือกษัตริย์” โดยตรง

อย่างน้อยในด้านการให้กู้ยืม การแจกจ่ายไม่ได้เป็นกษัตริย์

ง่ายๆ คือ: Aave ไม่เพียงแต่ทำกำไรมากกว่าหลาย Vault ที่สร้างบนมันเท่านั้น แต่ยังมากกว่าผู้สร้างสินทรัพย์ที่ใช้ในการให้กู้ยืม เช่น Lido, Ether.fi ด้วย

เพื่อเข้าใจเหตุผลนี้ เราจำเป็นต้องแยกวิเคราะห์ห่วงโซ่คุณค่าการให้กู้ยืมใน DeFi อย่างครบถ้วน และตามเส้นทางของเงินทุนและค่าธรรมเนียม เพื่อทบทวนความสามารถในการรับค่าความคุ้มค่าของแต่ละบทบาทใหม่อีกครั้ง

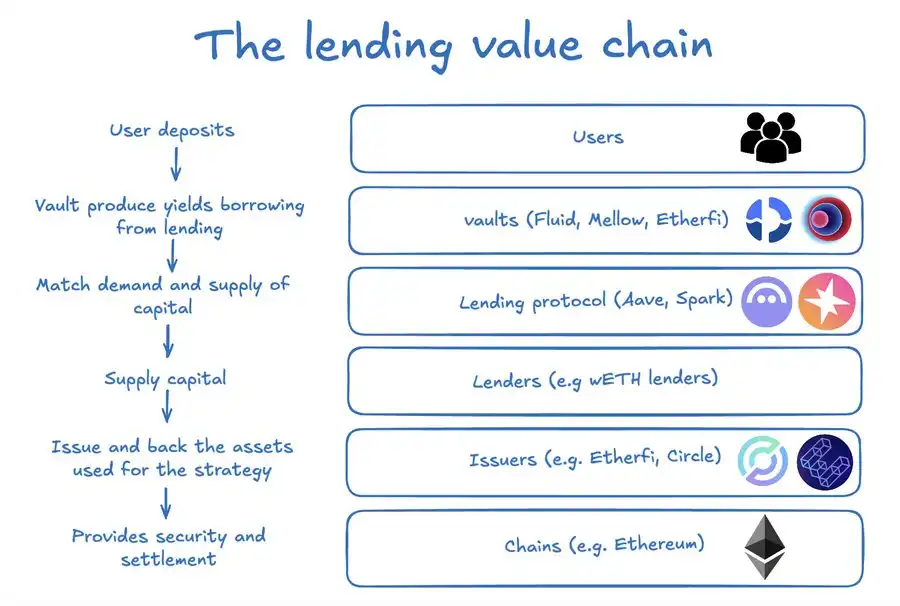

การแยกห่วงโซ่คุณค่าการให้กู้ยืม

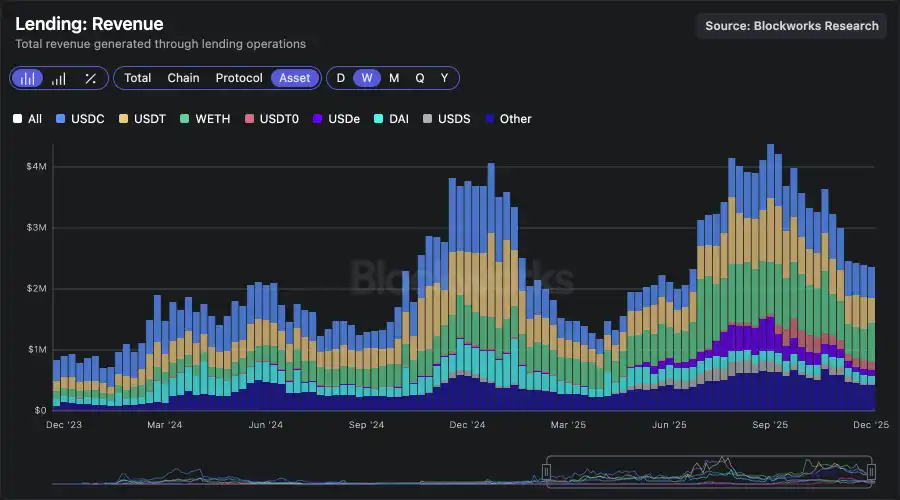

มูลค่ารายได้ต่อปีของตลาดการให้กู้ยืมทั้งหมดอยู่ที่เกิน 1 พันล้านดอลลาร์สหรัฐ ตัวเลขนี้ไม่ได้เกิดจากส่วนเดียว แต่เป็นผลจากโครงสร้างซับซ้อนของห่วงโซ่ที่ประกอบด้วย: บล็อกเชนสำหรับการชำระเงินพื้นฐาน, ผู้สร้างสินทรัพย์, ผู้ให้กู้, โปรโตคอลการให้กู้ยืมเอง รวมถึง Vault ที่รับผิดชอบด้านการแจกจ่ายและกลยุทธ์

ในบทความก่อนหน้านี้ เราได้กล่าวถึงว่า หลายกรณีการใช้งานในตลาดการให้กู้ยืมในปัจจุบัน มาจากโอกาสการเทรดแบบ Basis และการขุดสภาพคล่อง พร้อมทั้งแยกกลยุทธ์หลักออกมาแล้ว

แล้วใครล่ะที่เป็นผู้ที่แท้จริง “ต้องการ” เงินทุนในตลาดการให้กู้ยืม?

ผมได้วิเคราะห์ Wallet Address อันดับต้น 50 บน Aave และ SparkLend และได้ทำการติดป้ายชื่อผู้กู้รายหลักไว้แล้ว

-

ผู้กู้รายใหญ่ที่สุดคือ Vault และแพลตฟอร์มกลยุทธ์ต่างๆ เช่น Fluid, Treehouse, Mellow, Ether.fi, Lido (ซึ่งเป็นผู้สร้างสินทรัพย์ด้วย) พวกเขามีความสามารถในการแจกจ่ายให้กับผู้ใช้งานปลายทาง ช่วยให้ผู้ใช้ได้รับผลตอบแทนสูงขึ้นโดยไม่ต้องบริหารจัดการกลไกซับซ้อนและความเสี่ยงเอง

-

ยังมีสถาบันการเงินขนาดใหญ่ เช่น Abraxas Capital ที่นำเงินทุนภายนอกไปใช้ในกลยุทธ์คล้ายกัน โมเดลทางเศรษฐกิจของพวกเขาใกล้เคียงกับ Vault อย่างมาก

แต่ Vault ไม่ใช่ทั้งหมด ในเส้นทางนี้ อย่างน้อยประกอบด้วยผู้เข้าร่วมดังนี้:

· ผู้ใช้: ฝากสินทรัพย์เข้าไป หวังว่าจะได้รับผลตอบแทนเพิ่มเติมผ่าน Vault หรือผู้จัดการกลยุทธ์

· โปรโตคอลการให้กู้ยืม: ให้โครงสร้างพื้นฐานและจับคู่สภาพคล่อง โดยเก็บดอกเบี้ยจากฝ่ายกู้และหักเปอร์เซ็นต์บางส่วนเป็นรายได้ของโปรโตคอล

· ผู้ให้กู้: ฝ่ายสนับสนุนเงินทุน ซึ่งอาจเป็นผู้ใช้ทั่วไป หรือ Vault อื่นๆ ก็ได้

· ผู้สร้างสินทรัพย์: สินทรัพย์การให้กู้ยืมบนบล็อกเชนส่วนใหญ่มีสินทรัพย์พื้นฐานรองรับ ซึ่งตัวมันเองก็สร้างรายได้ บางส่วนก็ถูกจับจ่ายโดยผู้สร้าง

· เครือข่ายบล็อกเชน: “ราง” พื้นฐานที่กิจกรรมทั้งหมดเกิดขึ้น

โปรโตคอลการให้กู้ยืมทำกำไรมากกว่าห่วงโซ่ด้านล่าง

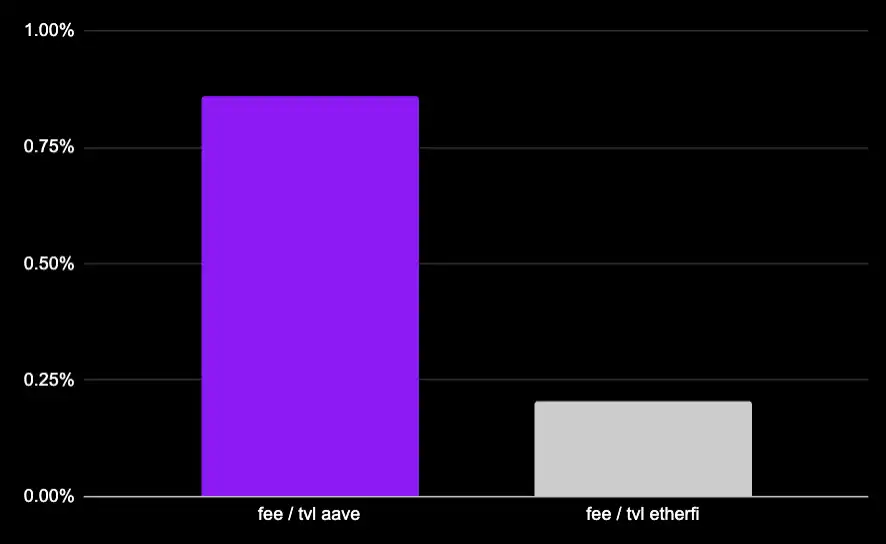

ยกตัวอย่างเช่น Vault ETH ของ Ether.fi ซึ่งเป็น Vault ที่ใหญ่เป็นอันดับสองบน Aave โดยมีมูลหนี้คงค้างประมาณ 1.5 พันล้านดอลลาร์สหรัฐ กลยุทธ์นี้เป็นตัวอย่างที่ค่อนข้างคลาสสิก:

· ฝาก weETH (ประมาณ +2.9%)

· ยืม wETH (ประมาณ –2%)

· Vault เก็บค่าธรรมเนียมการจัดการแพลตฟอร์ม 0.5% จาก TVL

ใน TVL รวมของ Ether.fi ประมาณ 2.15 พันล้านดอลลาร์สหรัฐ มีประมาณ 215 ล้านดอลลาร์ที่ถูกนำไปใช้จริงใน Aave ซึ่งเป็นสภาพคล่องสุทธิ ส่วนนี้สร้างรายได้ค่าธรรมเนียมแพลตฟอร์มประมาณ 1.07 ล้านดอลลาร์ต่อปีให้ Vault

แต่ในเวลาเดียวกัน กลยุทธ์นี้ต้องจ่ายดอกเบี้ยให้กับ Aave ประมาณ 4.5 ล้านดอลลาร์ต่อปี (คำนวณจาก: ยอดหนี้ 1.5 พันล้านดอลลาร์ × อัตราดอกเบี้ย 2% × อัตราสำรอง 15%)

แม้จะเป็นหนึ่งในกลยุทธ์วงจรที่ใหญ่ที่สุดและประสบความสำเร็จที่สุดใน DeFi การรับค่าความคุ้มค่าที่โปรโตคอลการให้กู้ยืมได้รับ ก็ยังเป็นหลายเท่าของ Vault

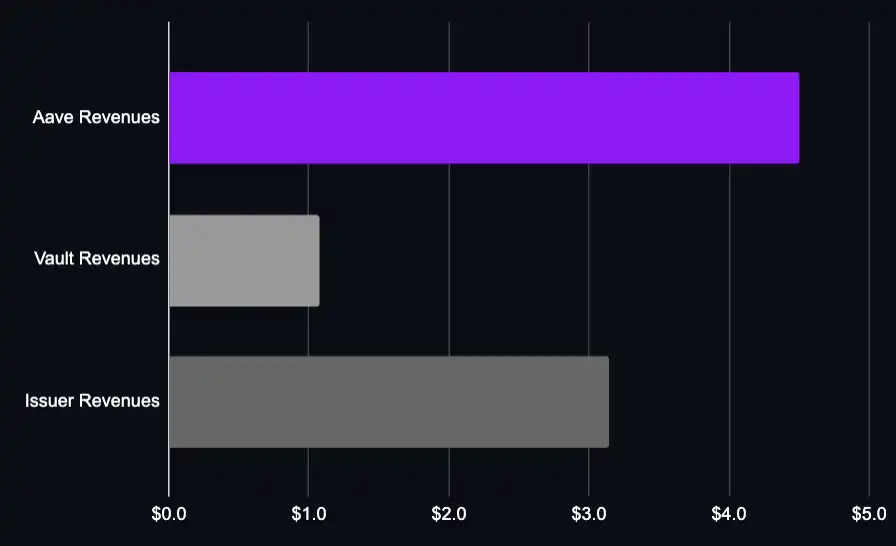

แน่นอนว่า Ether.fi ก็เป็นผู้สร้าง weETH ด้วยเช่นกัน ซึ่ง Vault นี้เองก็สร้างความต้องการสำหรับ weETH โดยตรง

แต่แม้จะรวมรายได้จากกลยุทธ์ Vault + รายได้จากผู้สร้างสินทรัพย์แล้ว มูลค่าทางเศรษฐกิจที่โปรโตคอลการให้กู้ยืม (Aave) สร้างขึ้น ยังคงสูงกว่าอยู่ดี

พูดอีกนัยหนึ่ง: โปรโตคอลการให้กู้ยืมคือส่วนที่สร้างมูลค่าเพิ่มสูงสุดในห่วงโซ่ทั้งหมด

เราสามารถวิเคราะห์ Vault อื่นๆ ที่ใช้งานบ่อยได้เช่นกัน:

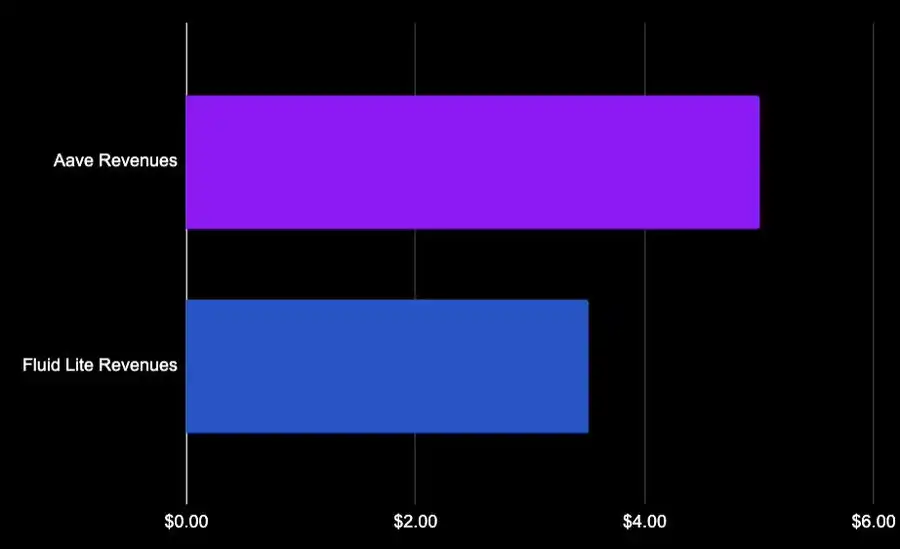

Fluid Lite ETH: ค่าธรรมเนียมผลตอบแทน 20% + ค่าธรรมเนียมออก 0.05% ไม่มีค่าธรรมเนียมการจัดการแพลตฟอร์ม ยืมเงินจาก Aave ได้ 1.7 พันล้านดอลลาร์สหรัฐ จ่ายดอกเบี้ยประมาณ 33 ล้านดอลลาร์สหรัฐ โดยประมาณ 5 ล้านดอลลาร์เป็นรายได้ของ Aave ส่วนที่เหลือประมาณ 28 ล้านดอลลาร์เป็นรายได้ของ Fluid

กลยุทธ์ Mellow Protocol strETH เก็บค่าธรรมเนียมผลตอบแทน 10% ยอดหนี้ 165 ล้านดอลลาร์ สภาพคล่องรวมประมาณ 3.7 ล้านดอลลาร์ เราเห็นอีกครั้งว่า ในมิติของ TVL ค่าที่ Aave จับจ่ายได้มากกว่าตัว Vault เอง

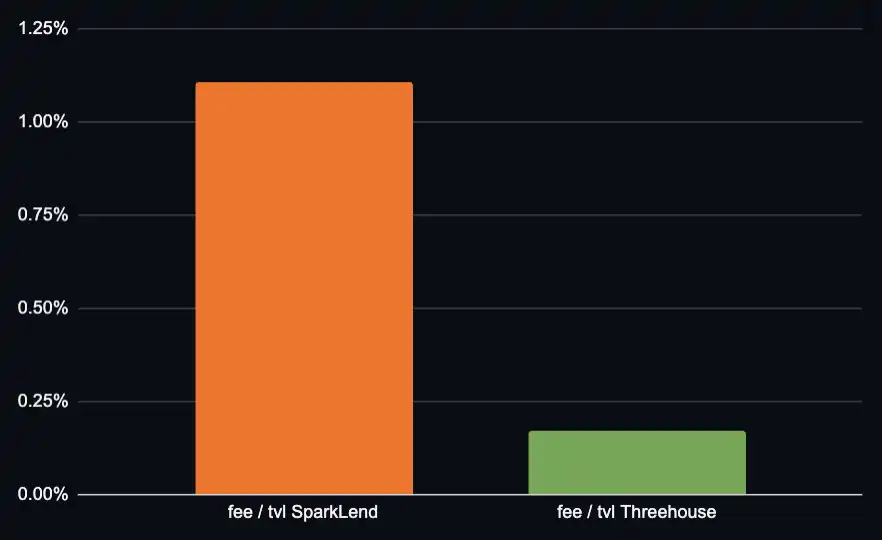

อีกตัวอย่างหนึ่งคือ SparkLend ซึ่งเป็นโปรโตคอลการให้กู้ยืมอันดับสองบน Ethereum โดย Treehouse เป็นผู้เข้าร่วมสำคัญหนึ่งที่ดำเนินกลยุทธ์ ETH วงจร:

· TVL ประมาณ 340 ล้านดอลลาร์

· ยืม 133 ล้านดอลลาร์

· เก็บค่าธรรมเนียมผลตอบแทนเฉพาะผลตอบแทนขอบเขตสูงกว่า 2.6%

ในฐานะโปรโตคอลการให้กู้ยืม SparkLend มีความสามารถในการรับค่าความคุ้มค่าบน TVL สูงกว่าตัว Vault

โครงสร้างราคาของ Vault ส่งผลต่อความสามารถในการรับค่าที่ตัวเองสามารถทำได้อย่างมาก แต่สำหรับโปรโตคอลการให้กู้ยืม รายได้ของพวกเขาขึ้นอยู่กับยอดหนี้ตามหน้าที่ ซึ่งค่อนข้างเสถียร

แม้จะเปลี่ยนเป็นกลยุทธ์ที่วัดเป็นดอลลาร์สหรัฐฯ แม้ระดับเลเวอเรจจะต่ำกว่า แต่ระดับอัตราดอกเบี้ยที่สูงขึ้นมักจะชดเชยผลกระทบนั้นไปได้ ผมไม่เชื่อว่าข้อสรุปจะเปลี่ยนแปลงอย่างรุนแรง

ในตลาดที่ค่อนข้างปิดมากขึ้น อาจมีมูลค่ามากขึ้นไหลไปยังผู้จัดการกลยุทธ์ เช่น Stakehouse Prime Vault (ค่าธรรมเนียมผลตอบแทน 26%, Morpho ให้แรงจูงใจ) แต่สิ่งนี้ไม่ใช่สถานะสุดท้ายของกลไกการตั้งราคา Morpho เองก็ยังมีการร่วมมือกับแพลตฟอร์มอื่นๆ ในการแจกจ่าย

โปรโตคอลการให้กู้ยืม vs ผู้สร้างสินทรัพย์

คำถามคือ: ทำ Aave ดี หรือ Lido ดี?

คำถามนี้ซับซ้อนกว่าการเปรียบเทียบ Vault เพราะสินทรัพย์ที่ถูกนำไปฝากไว้ไม่เพียงแต่สร้างรายได้เองเท่านั้น แต่ยังสร้างรายได้ดอกเบี้ยในสกุล stablecoin ผ่านตลาดการให้กู้ยืมอีกด้วย เราจึงสามารถประมาณค่าได้เท่านั้น

Lido มีสินทรัพย์ประมาณ 4.42 พันล้านดอลลาร์ในตลาดหลักของ Ethereum ซึ่งใช้สนับสนุนตำแหน่งการให้กู้ยืม รายได้ค่าธรรมเนียมผลตอบแทนต่อปีประมาณ 11 ล้านดอลลาร์

ตำแหน่งเหล่านี้สนับสนุนการให้กู้ยืม ETH และ stablecoin ในสัดส่วนประมาณเดียวกัน โดยคำนวณจาก NIM (Net Interest Margin) ประมาณ 0.4% ในปัจจุบัน รายได้จากการให้กู้ยืมจะอยู่ที่ประมาณ 17 ล้านดอลลาร์ ซึ่งชัดเจนว่าสูงกว่ารายได้โดยตรงของ Lido (และนี่เป็นระดับ NIM ที่ต่ำที่สุดในประวัติศาสตร์แล้ว)

หินกั้นแนวป้องกันแท้จริงของโปรโตคอลการให้กู้ยืม

ถ้าเปรียบเทียบด้วยโมเดลกำไรจากเงินฝากแบบดั้งเดิมในระบบการเงินแบบเดิม ดูเหมือนว่าโปรโตคอลการให้กู้ยืมใน DeFi จะเป็นอุตสาหกรรมที่ทำกำไรต่ำ แต่การเปรียบเทียบนี้ ละเลยตำแหน่งที่แท้จริงของแนวป้องกัน

ในระบบเครดิตบนบล็อกเชน การรับค่าความคุ้มค่าที่โปรโตคอลการให้กู้ยืมได้รับนั้น เกินกว่าฝั่งการแจกจ่ายด้านล่าง และโดยรวมก็เกินกว่าผู้สร้างสินทรัพย์ด้านบนด้วย

ในภาพรวม การให้กู้ยืมอาจดูเป็นธุรกิจที่ทำกำไรน้อย แต่เมื่อวางไว้ในโครงสร้างเครดิตเต็มรูปแบบ มันคือชั้นที่สามารถรับค่าความคุ้มค่ามากที่สุดเมื่อเทียบกับผู้เข้าร่วมอื่นๆ — Vault, ผู้สร้างสินทรัพย์, ช่องทางการแจกจ่าย