ภายในกลุ่มหยุดซื้อโทเค็นใหม่เป็นเวลา 2 ปี ทำให้นักลงทุนรายย่อยตกอยู่ในกับดักด้านสภาพคล่อง

มากกว่า 80% ของโทเค็นที่เปิดตัวในปี 2025 ขณะนี้ซื้อขายต่ำกว่ามูลค่าการประเมินเบื้องต้น เบื้องหลังคลื่นขาดทุนนี้ไม่ใช่เพียงวัฏจักรของตลาดเท่านั้น แต่ยังเป็นผลโดยตรงจากวิธีการออกแบบ การประเมินค่า และการถอนทุนเงียบ ๆ ของกลุ่มภายใน crypto ตั้งแต่ช่วงเวลาที่จดทะเบียน

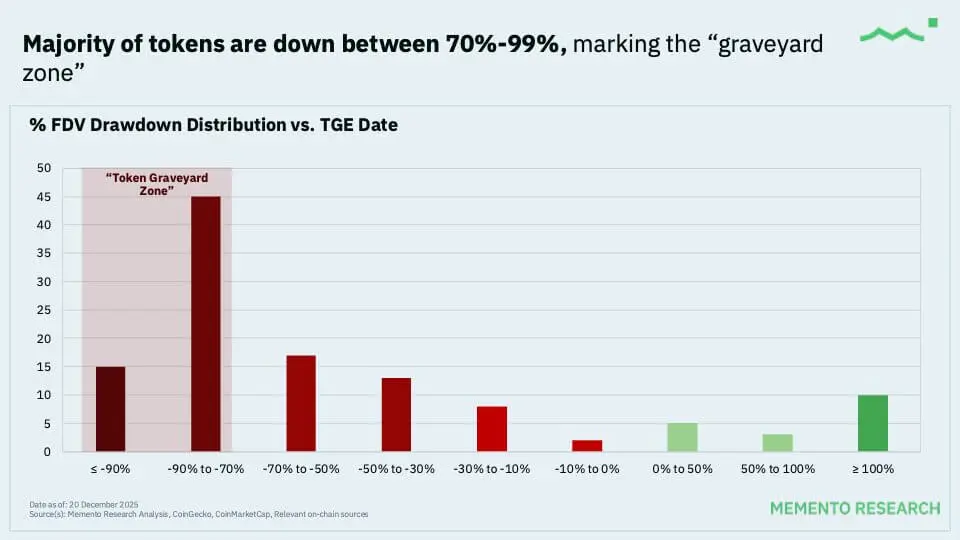

ข้อมูลจาก Memento Research แสดงให้เห็นว่า ใน 118 เหตุการณ์การออกโทเค็น (TGE) สำคัญในปี 2025 มีถึง 100 โทเค็น – คิดเป็น 84.7% – ที่ซื้อขายต่ำกว่า FDV ในช่วงเวลาที่เปิดตัว โทเค็นกลางค่ามีมูลค่าลดลงประมาณ 71% นับตั้งแต่เข้าสู่ตลาด

ความเป็นจริงนี้แสดงให้เห็นว่า TGE ในปีนี้ไม่ได้เป็นจุดเริ่มต้นอีกต่อไป แต่กลายเป็นจุดสุดท้ายของการแจกจ่าย ราคาถูก “กำหนดไว้ล่วงหน้า” แล้ว ส่วนผู้ลงทุนที่ซื้อในช่วงจดทะเบียนมักมีบทบาทเป็นเพียงผู้ให้สภาพคล่องเพื่อการออกจากตำแหน่งเท่านั้น

วิเคราะห์รายละเอียดของการออกหุ้นครั้งแรก (TGE) ในวงการเงินดิจิทัลปี 2025 (แหล่งข้อมูล: Memento Research)## กลยุทธ์ภายในในการสร้างราคาและถอนทุน

วิเคราะห์รายละเอียดของการออกหุ้นครั้งแรก (TGE) ในวงการเงินดิจิทัลปี 2025 (แหล่งข้อมูล: Memento Research)## กลยุทธ์ภายในในการสร้างราคาและถอนทุน

แก่นของปัญหาอยู่ที่การสับสนระหว่างมูลค่าตลาดและการประเมินค่าที่ถูกเจือจางอย่างสมบูรณ์ (FDV) นักลงทุนรายย่อยสามารถซื้อได้เพียงปริมาณโทเค็นที่หมุนเวียน ซึ่งมักคิดเป็น 10–15% ของอุปทานรวม อย่างไรก็ตาม ราคาของส่วนเล็ก ๆ นี้ถูกผูกไว้กับ FDV – ตัวเลขที่สะท้อนถึงโทเค็นทั้งหมดของกองทุน ทีมงาน และที่ปรึกษา แม้ส่วนใหญ่ยังไม่สามารถซื้อขายได้ก็ตาม

โมเดล “หมุนเวียนต่ำ, FDV สูง” ช่วยให้ภายในสามารถสร้างการประเมินค่ามูลค่าหลายพันล้านดอลลาร์ได้ แม้โครงการยังไม่มีรายได้ที่มั่นคง เมื่อโทเค็นเข้าสู่ตลาด ส่วนเสนอน้อยสร้างภาพลวงตาของความขาดแคลน ในขณะที่แรงกดดันจากการขายที่ซ่อนอยู่จากโทเค็นที่ถูกล็อคยังคงอยู่ในความคิด

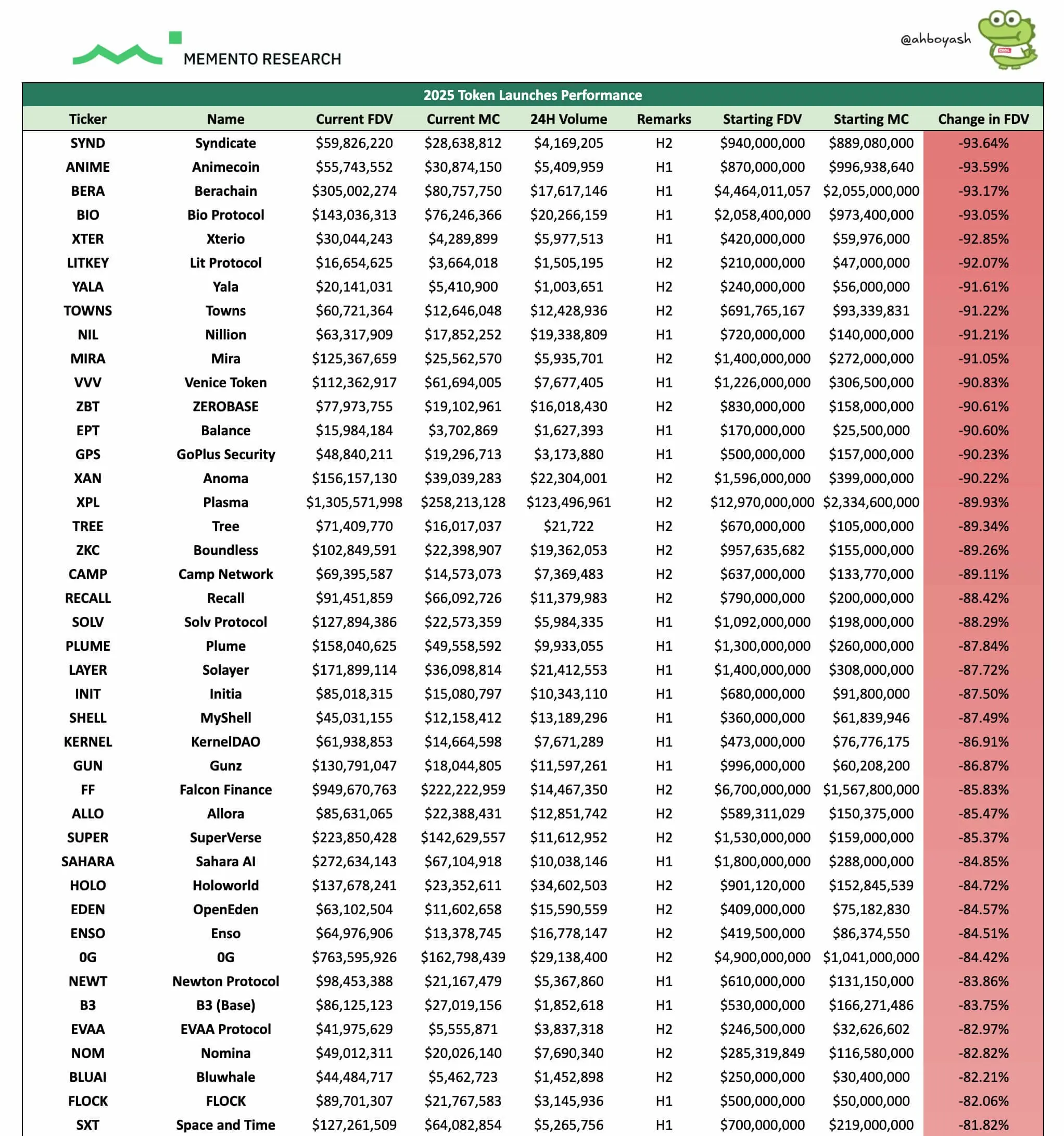

ตามข้อมูลของ Memento โครงการ 28 โครงการที่เปิดตัวด้วย FDV ตั้งแต่ 1 พันล้านดอลลาร์ขึ้นไปในปี 2025 ล้วนจบลงด้วยผลลัพธ์เดียวกัน: ไม่มีโครงการใดที่ราคาขึ้น โดยมีการลดลงเฉลี่ยประมาณ 81% การประเมินค่าตั้งต้นถูกผลักให้สูงเกินกว่ามูลค่าที่แท้จริง ทำให้ TGE กลายเป็นกลไกการแจกจ่ายความเสี่ยงที่เอียงไปทางผู้ซื้อรายสุดท้าย

Berachain (BERA) เป็นตัวอย่างที่ชัดเจน โครงการ layer-1 นี้เคยถูกประเมินค่ามากกว่า 4 พันล้านดอลลาร์ แต่ตลาดก็รีบดึงลงเหลือประมาณ 300 ล้านดอลลาร์ ด้วยกลุ่มภายในที่ล็อคโทเค็น นี่เป็นเพียงขาดทุนบนกระดาษเท่านั้น สำหรับนักลงทุนที่ซื้อโทเค็นที่หมุนเวียน นั่นคือการขาดทุนจริง

เหตุการณ์ TGE ในวงการเงินดิจิทัลที่สร้างความเสียหายมากที่สุด (แหล่งข้อมูล: Memento Research)## กลุ่มภายในไม่เข้าร่วม รายย่อยรับความเสี่ยง

เหตุการณ์ TGE ในวงการเงินดิจิทัลที่สร้างความเสียหายมากที่สุด (แหล่งข้อมูล: Memento Research)## กลุ่มภายในไม่เข้าร่วม รายย่อยรับความเสี่ยง

รายละเอียดที่น่าสนใจคือ กลุ่มภายในหยุดซื้อโทเค็นใหม่ตั้งแต่หลายปีก่อน Jeff Dorman ผู้อำนวยการฝ่ายการลงทุนของ Arca ยอมรับว่าเขาไม่รู้จักกองทุนสภาพคล่องใดที่ซื้อโทเค็นในช่วง TGE ในช่วงสองปีที่ผ่านมา

สิ่งนี้หมายความว่าผู้ที่เข้าใจโครงสร้างการแจกจ่าย การปลดล็อค และข้อตกลงของ market maker ได้อย่างชัดเจนได้เลือกที่จะอยู่นอกตลาด ตลาดระดับแรกถูกปล่อยให้กับนักลงทุนรายย่อย – กลุ่มที่ขาดข้อมูลและแทบไม่มีเครื่องมือป้องกันตัวเอง

เมื่อกองทุนป้องกันความเสี่ยงและครอบครัวไม่เข้าร่วม ความต้องการจริงแทบจะหายไป ไม่มีเงินสดเพียงพอที่จะดูดซับแรงกดดันจากการขายจาก airdrop, market maker และกระเป๋าเงินที่เกี่ยวข้องกับกลุ่มภายใน ราคาของโทเค็นจึงแทบไม่มีทิศทางอื่นใดนอกจากการร่วงลง

กับดักสภาพคล่องที่ถูกปกปิดด้วยเรื่องราวการเติบโต

การล่มสลายของ TGE ยังถูกปกปิดด้วยบริบทมหภาคเชิงลบ ตลาด crypto สูญเสียมูลค่าประมาณ 1,200 พันล้านดอลลาร์ในช่วงปรับฐานรุนแรงปลายปี ในขณะที่เงินทุนจากองค์กรไหลเข้าสู่ Bitcoin และ Ethereum ผ่าน ETF spot

อย่างไรก็ตาม นี่ก็เป็นข้ออ้างที่สะดวกสบาย เมื่อทุนจากองค์กรมีตัวเลือกที่โปร่งใสและปลอดภัยมากขึ้น กลุ่มภายในก็ไม่มีเหตุผลที่จะอยู่ใน TGE ที่มีความเสี่ยงสูงอีกต่อไป พวกเขายังคงขายให้กับนักลงทุนรายย่อยด้วยเรื่องราว “วิสัยทัศน์ระยะยาว” ในขณะที่ตัวเองได้ถอนตัวออกจากเกมแล้ว

Alexander Lin ผู้ร่วมก่อตั้ง Reforge เชื่อว่าส่วนใหญ่ของผู้ซื้อในตลาด altcoin ที่อยู่ขอบเขตอยู่ในเกมการพนันที่ถูกอ้างว่าเป็นการลงทุนในแพลตฟอร์ม เรื่องราวเชิงวิชาการ พอดแคสต์ หรือบล็อกยาว ๆ ล้วนเป็นเพียงการทำให้พฤติกรรมเก็งกำไรระยะสั้นและการแจกจ่ายที่ขาดความรับผิดชอบดูเป็นธรรมชาติมากขึ้น

โมเดลการขุดเจาะที่เปิดเผย

วัฏจักรความขาดทุนที่ยาวนานได้เปิดเผยแก่นแท้ของโมเดลการลงทุนเสี่ยงใน crypto ในปัจจุบัน แทนที่จะสร้างมูลค่าที่ยั่งยืน โครงการจำนวนมากเน้นการถอนทุนเร็วเท่าที่ตลาดยังมีสภาพคล่อง

Omid Malekan อาจารย์พิเศษจาก Columbia Business School เชื่อว่าการระดมทุนเกินความจำเป็นและการขายโทเค็นล่วงหน้ามากเกินไปกำลังทำลายมูลค่าโดยตรง ทีมงานยังคงทำเช่นนี้ไม่ใช่เพราะขาดความเข้าใจ แต่เพราะยอมรับการแลกเปลี่ยนอนาคตของโครงการเพื่อผลประโยชน์ระยะสั้น

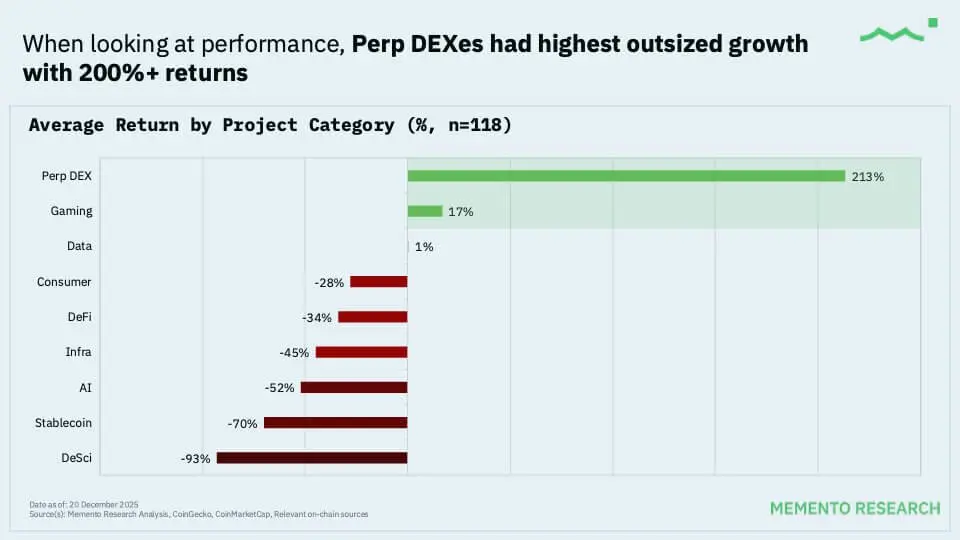

อย่างไรก็ตาม ยังมีโครงการไม่กี่แห่งที่ย้อนแนวโน้ม โดยมักได้รับแรงกระตุ้นจากปัจจัยเฉพาะ Aster ซึ่งได้รับการสนับสนุนโดย Changpeng Zhao มีการประเมินค่าขึ้นประมาณ 750% หลังจากเปิดตัว จาก FDV เชิงกลยุทธ์ 675 ล้านดอลลาร์เป็นมากกว่า 5 พันล้านดอลลาร์ โครงการอย่าง Humanity หรือ Pieverse ก็รักษามูลค่าไว้ได้

แต่แม้ในกลุ่มผู้ชนะ ก็ไม่มีโทเค็นใดที่ซื้อขายบนราคาจดทะเบียนด้วย FDV เริ่มต้นที่ 1 พันล้านดอลลาร์ขึ้นไป นี่แสดงให้เห็นว่าตลาดพร้อมที่จะยอมรับการประเมินค่าที่ถ่อมตัวพร้อมโอกาสเติบโตที่ชัดเจน แต่ก็ปฏิเสธอย่างเด็ดขาดต่อ “ค่าธรรมเนียมยูนิคอร์น” ที่ผูกติดกับโปรโตคอลที่ยังไม่ได้พิสูจน์

การเติบโตอย่างก้าวกระโดดของ Aster ช่วยเสริมความแข็งแกร่งให้กับ DEX ถาวร (แหล่งข้อมูล: Memento Research)## ข้อความสำหรับปี 2026

การเติบโตอย่างก้าวกระโดดของ Aster ช่วยเสริมความแข็งแกร่งให้กับ DEX ถาวร (แหล่งข้อมูล: Memento Research)## ข้อความสำหรับปี 2026

ปี 2025 ส่งสัญญาณชัดเจน: โทเค็นไม่ใช่เครื่องมือระดมทุนโดยไม่มีเงื่อนไขอีกต่อไป โทเค็นการกำกับดูแลที่ไม่มีมูลค่าทางเศรษฐกิจจริง ๆ กำลังถูกกำจัดออกไปทีละน้อย

Nathaniel Sokoll-Ward ผู้ร่วมก่อตั้ง Manifest Finance กล่าวว่า แนวคิดในการออกแบบโทเค็นในปัจจุบันเป็น “cargo cult” – การลอกเลียนแบบรูปแบบความสำเร็จโดยไม่มีกลไกการดำเนินงานหลัก สำหรับโครงการส่วนใหญ่ โทเค็นไม่ได้แก้ปัญหาใด ๆ ที่โครงสร้างทุนแบบดั้งเดิมทำได้ดีกว่า

หากต้องการอยู่รอด โครงการจำเป็นต้องเปลี่ยนแปลง การประเมินค่าการเปิดขายต้องกลับไปสู่ความเป็นจริงที่ใกล้เคียงกับรายได้จริง อัตราการหมุนเวียนของโทเค็นในเบื้องต้นต้องมีขนาดที่เพียงพอเพื่อสร้างสภาพคล่อง แทนที่จะสร้างความขาดแคลนเทียม

สำหรับนักลงทุน บทเรียนก็ชัดเจน: TGE มักไม่ใช่โอกาส แต่เป็นจุดออกจากกลุ่มภายใน ความอดทนรอหลังจากราคาปรับตัว Airdrop เสร็จสิ้น และโครงสร้างการแจกจ่ายเปิดเผยเป็นวิธีเดียวที่จะหลีกเลี่ยงการกลายเป็นผู้รับผลกระทบในที่สุด