ราคาทองคำพุ่งขึ้น 119% ในช่วงสองปีที่ผ่านมา ทำสถิติสูงสุดใหม่ที่เกิน 4500 ดอลลาร์ แต่เมื่อเปรียบเทียบกับหุ้นและพันธบัตร ทองคำยังต่ำกว่าจุดสูงสุดในปี 1980 อัตราส่วนดาวโจนส์/ทองคำยังคงอยู่ที่ 10:1 ซึ่งแสดงให้เห็นว่าทรัพย์สินจริงยังมีพื้นที่เพิ่มมูลค่าอย่างมากเมื่อเปรียบเทียบกับทรัพย์สินทางการเงิน ที่สำคัญกว่านั้น หุ้นเหมืองทองคำเกิด “ปากจระเข้” ซึ่งเหมืองส่วนใหญ่มีต้นทุนคงที่เพียง 2200 ดอลลาร์ ขณะนี้ส่วนต่างราคามากกว่า 2300 ดอลลาร์สร้างพื้นที่ในการทำกำไรอย่างมหาศาล.

4500 ดอลลาร์ไม่ใช่จุดสิ้นสุด: การเปิดเผยการประเมินมูลค่าที่สัมพันธ์กันเพื่อแสดงช่องว่างการปรับตัวขึ้น

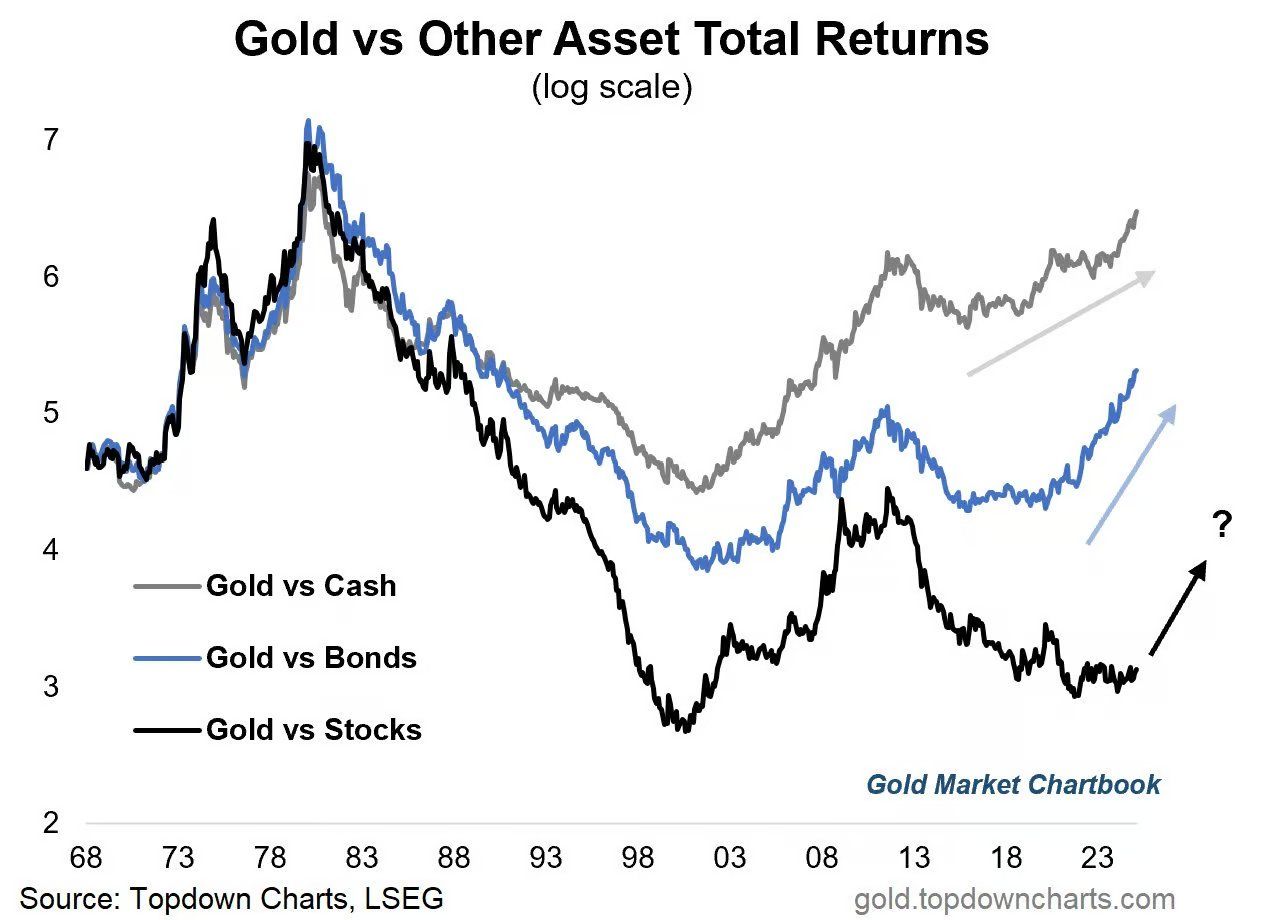

(ที่มา: Topdown Charts)

เมื่อราคาทองคำทะลุ 4500 ดอลลาร์ วอลล์สตรีทเต็มไปด้วยเสียงรบกวนของ “ความกลัวจากความสูง” การกระทบกระเทือนทางสายตาของราคาในชื่อทำให้ผู้ลงทุนส่วนใหญ่มีสัญชาตญาณที่จะทำกำไร อย่างไรก็ตาม หากเราแก้ไขหมอกของการด้อยค่าของเงินตราและใช้กล้องจุลทรรศน์ของมูลค่าที่สัมพันธ์เพื่อตรวจสอบตลาดในปัจจุบัน ความจริงที่น่าตกใจปรากฏขึ้น: ทองคำไม่เพียงแต่ไม่ได้ถูกประเมินค่าเกินจริง แต่เมื่อเปรียบเทียบกับหุ้น, พันธบัตร และความสามารถในการทำกำไรของบริษัท มันยัง “ถูก” กว่าทุกช่วงเวลาที่ผ่านมาในหลายสิบปี.

ตามข้อมูลล่าสุด ราคาทองคำเมื่อเปรียบเทียบกับเงินสด (Cash) ได้แซงหน้าค่าประวัติศาสตร์สุดขีดในปี 1980 แล้ว นี่เป็นสัญญาณว่าอำนาจการซื้อของสกุลเงินที่ออกโดยรัฐเมื่อเทียบกับเงินตราที่แข็งแกร่งกำลังประสบกับการตกต่ำอย่างรุนแรง แต่ถึงกระนั้น เมื่อเปรียบเทียบกับสินทรัพย์หลักอื่น ๆ ทองคำยังคงอยู่ใน “ครึ่งทางขึ้นเขา” ในช่วงสองปีที่ผ่านมา ผลตอบแทนจากทองคำได้บดขยี้หุ้น พันธบัตร และเงินสดด้วยมุมเกือบตั้งฉาก แต่สิ่งนี้ไม่ใช่ฟองสบู่ แต่เป็นการเริ่มต้นของ “การกลับคืนสู่ค่าเฉลี่ย” เมื่อเปรียบเทียบกับหุ้นและพันธบัตร ราคาทองคำยังต่ำกว่าค่าที่สูงสุดในปี 1980 ถึง 50% และ 17% ตามลำดับ.

อัตราส่วนดัชนีดาวโจนส์ต่อราคาทองคำ (Dow/Gold Ratio) เป็นตัวชี้วัดขั้นสุดท้ายในการวัดระดับราคาเปรียบเทียบระหว่างสินทรัพย์ทางการเงินและสินทรัพย์จริง ในปี 1980 เมื่อทองคำเกิดแรงบันดาลใจอย่างมาก อัตราส่วนลดลงเหลือ 1:1 (ดัชนีดาวโจนส์ 800 จุด ราคาทองคำ 800 ดอลลาร์) ในปี 2025 แม้ว่าราคาทองคำจะพุ่งสูงขึ้น อัตราส่วนนี้ยังคงอยู่ที่ประมาณ 10:1 ซึ่งหมายความว่า หากต้องการกลับสู่สถานะ “การตระหนักรู้เกี่ยวกับตะกั่วทองคำ” ในปี 1980 สินทรัพย์จริงยังมีพื้นที่ในการเพิ่มมูลค่าอย่างมากเมื่อเปรียบเทียบกับสินทรัพย์ทางการเงิน สิ่งนี้บ่งชี้ว่า หากต้องการไปถึงระดับความรุนแรงในปีนั้น ทองคำยังมีพื้นที่ในการปรับขึ้นอย่างมาก.

นี่ไม่ใช่การปรับฐานทางเทคนิคที่ง่าย แต่เป็นการ “รีเซ็ตระบบ” ของระบบสกุลเงินทั่วโลก เราไม่เพียงแค่เป็นพยานในความรุนแรงทางประวัติศาสตร์ในรอบนี้ แต่ควรเป็นผู้เข้าร่วมที่มั่นคง กลยุทธ์ในตอนนี้ง่ายมาก: นั่งให้มั่นคง, จับให้ดี, อย่าให้ตกจากรถ.

เครื่องยนต์บังคับซื้อภายใต้การควบคุมทางการเงิน

ทำไมการขึ้นราคาทองคำครั้งนี้จึงรุนแรงและไม่ปกติ? แรงขับเคลื่อนหลักไม่ใช่แค่ CPI ที่เพิ่มขึ้นอีกต่อไป แต่คือ “อำนาจการคลัง” (Fiscal Dominance) เมื่อการใช้จ่ายดอกเบี้ยของหนี้สาธารณะทั่วโลกเพิ่มขึ้นอย่างรวดเร็ว ธนาคารกลางได้สูญเสียความเป็นอิสระ พวกเขาถูกบังคับให้พิมพ์เงินเพื่อนำไปซื้อพันธบัตรรัฐบาล ซึ่งทำลายตรรกะพื้นฐานของพันธบัตรอย่างตรงไปตรงมา—พันธบัตรไม่อีกต่อไปเป็นสินทรัพย์ที่ปราศจากความเสี่ยง แต่กลับกลายเป็นแหล่งที่มาของความเสี่ยง.

รัฐบาลทั่วโลกมีการใช้จ่ายดอกเบี้ยที่มีความสัมพันธ์เชิงบวกอย่างน่าทึ่งกับราคาทองคำ เมื่อการใช้จ่ายดอกเบี้ยทะลุ 5 ล้านล้านดอลลาร์ สองสิ่งนี้มีการเพิ่มขึ้นแบบพาราโบลาที่เกิดขึ้นพร้อมกัน ตราบใดที่หิมะลูกนี้ยังคงกลิ้งไป ราคาทองคำก็จะไม่มีวันหมดแรงสนับสนุน ความแข็งแกร่งเชิงโครงสร้างนี้มีความยั่งยืนมากกว่าข้อมูลเงินเฟ้อในระยะสั้นหรือเหตุการณ์ทางภูมิศาสตร์การเมือง

รัฐบาลกลางสหรัฐฯ ใช้จ่ายดอกเบี้ยในปี 2025 เกินงบป้องกันประเทศไปแล้ว ทำให้เป็นรายการใช้จ่ายอันดับสอง สิ่งนี้สร้างแรงกดดันทางการเงินที่บังคับให้ธนาคารกลางต้องเลือกระหว่างการเพิ่มอัตราดอกเบี้ยและความมั่นคงทางการเงิน เมื่ออัตราดอกเบี้ยสูงขึ้นอาจนำไปสู่การล้มละลายของรัฐบาล ธนาคารกลางจึงมีทางเลือกเพียงการพิมพ์เงินเพื่อซื้อพันธบัตร สถานะ “การนำทางทางการเงิน” นี้เมื่อเกิดขึ้นแล้วจะยากที่จะย้อนกลับ เนื่องจากผลกระทบของดอกเบี้ยทบต้นจะทำให้ปัญหายิ่งเลวร้ายลง.

ในบริบทนี้ การถือพันธบัตรรัฐบาลหมายถึงการถือสัญญาที่ถูกเจือจาง ทองคำในฐานะสินทรัพย์ที่ไม่ขึ้นอยู่กับเครดิตของรัฐบาลใด ๆ จึงกลายเป็นที่หลบภัยของเงินทุน โดยไม่เพียงแต่เป็นความต้องการในการป้องกันความเสี่ยงแบบดั้งเดิม แต่ยังเป็นปฏิกิริยาทางโครงสร้างต่อวิกฤตความเชื่อมั่นในระบบสกุลเงินทั้งหมดด้วย.

ผลกระทบปากจระเข้ของหุ้นเหมืองและกำไรสูงสองเท่าของเซี่ยงไฮ้

หากกล่าวว่าทองคำแท้เป็นฐานที่มั่น ทองคำในอุตสาหกรรมเหมืองแร่จะเป็นอาวุธที่รุกคืบในปี 2025 ในช่วงสองปีที่ผ่านมา ราคาทองคำพุ่งสูงขึ้น แต่หุ้นเหมืองแร่กลับล้าหลังไปในช่วงหนึ่ง แต่เมื่อราคาทองคำทะลุ 4500 ดอลลาร์แล้ว ต้นทุนการทำเหมืองที่รักษาระดับ (AISC) ของบริษัทเหมืองส่วนใหญ่ยังคงควบคุมอยู่ที่ต่ำกว่า 2200 ดอลลาร์ นี่หมายความว่าทุกครั้งที่ราคาทองคำเพิ่มขึ้น 1% กำไรสุทธิของบริษัทเหมืองอาจเพิ่มขึ้น 3% หรือแม้กระทั่ง 5%.

นี่คือรูปแบบที่มีชื่อเสียงที่เรียกว่า “ปากจระเข้” ราคาทองคำมีการเพิ่มขึ้นอย่างเป็นเส้นตรง ในขณะที่กระแสเงินสดอิสระของบริษัทเหมืองแร่มีการระเบิดอย่างมาก เมื่อราคาทองคำเพิ่มจาก 3000 ดอลลาร์เป็น 4500 ดอลลาร์ กำไรของบริษัทเหมืองแร่จากทุกออนซ์เพิ่มขึ้นจาก 800 ดอลลาร์ (3000-2200) เป็น 2300 ดอลลาร์ (4500-2200) ซึ่งเพิ่มขึ้น 187% ขณะนี้การซื้อหุ้นเหมืองแร่ถือเป็นการซื้อเครื่องพิมพ์เงินที่มูลค่าต่ำซึ่งกำลังทำงานเต็มที่.

สำหรับนักลงทุนจีน การให้ความสนใจกับราคาทองคำดอลลาร์สหรัฐเพียงอย่างเดียวนั้นไม่เพียงพอ ในบริบทของการ “ลดการใช้ดอลลาร์สหรัฐ” และ “การเคลื่อนย้ายทองคำจากตะวันตกไปตะวันออก” ราคาทองคำในสกุลเงินหยวนกำลังมีแนวโน้มที่เป็นอิสระและแข็งแกร่งขึ้น “พรีเมี่ยมเซี่ยงไฮ้” ปรากฏขึ้นอย่างมีโครงสร้าง อันเนื่องมาจากความต้องการการส่งมอบจริงในตลาดเอเชียที่สูงกว่าการซื้อขาย “ทองคำกระดาษ” ในยุโรปและอเมริกา ทำให้ราคาทองคำในตลาดทองคำเซี่ยงไฮ้ (SGE) สูงกว่าลอนดอน (LBMA) และนิวยอร์ก (COMEX) เป็นเวลานาน.

การวิเคราะห์สามเส้นทางการลงทุนทองคำที่ให้ผลกำไรสูง

ทองคำจริง: การจับผลตอบแทน β จากการเจือจางของสกุลเงิน

· ยังมีพื้นที่สำหรับการปรับสูงขึ้นของ 4500 ดอลลาร์เมื่อเปรียบเทียบกับจุดสูงสุดที่ปรับตามอัตราเงินเฟ้อในปี 1980

· ดัชนีดาวโจนส์/อัตราทองคำ 10:1 เทียบกับ 1:1 ในปี 1980 แสดงถึงศักยภาพในการปรับขึ้น

· ถือครองหยวนทองคำจะได้รับผลตอบแทนส่วนต่างเซี่ยงไฮ้ 50-80 ดอลลาร์ α

0192837464656574839201 หุ้นเหมืองทอง: เครื่องมือโจมตีที่ขยายการใช้เลเวอเรจ

· ต้นทุนการรักษา 2200 ดอลลาร์ vs ราคาทอง 4500 ดอลลาร์ ข้อมูลที่ไม่เอื้ออำนวย 2300 ดอลลาร์

· ราคาทองคำขึ้น 1% อาจทำให้กำไรสุทธิของบริษัทเหมืองเพิ่มขึ้น 3-5%

· ดัชนีเงินสดอิสระระเบิดอย่างมาก ผลกระทบจากปากจระเข้เริ่มต้นขึ้นอย่างเต็มที่

เซี่ยงไฮ้ทองคำ: โครงสร้างส่วนเกินของการย้ายทองคำตะวันตกไปตะวันออก

· ราคาทองคำในเซี่ยงไฮ้สูงกว่าราคาทองคำในลอนดอนระยะยาว 50-80 ดอลลาร์ และ曾一度突破 100 ดอลลาร์

· กระแสทองคำจริงไหลเข้าสู่ตะวันออกเป็นแนวโน้มที่ไม่สามารถย้อนกลับได้

· ผู้ถือเงินหยวนจะได้รับผลตอบแทนสองเท่าจากการเพิ่มขึ้นของราคาทองคำและการขยายตัวของพรีเมียม

ในช่วงสองปีที่ผ่านมา การพุ่งขึ้นอย่างรวดเร็วของทองคำเป็นเพียงจุดเริ่มต้นของ “การย้อนกลับสู่ค่าเฉลี่ย” ไม่ใช่จุดสิ้นสุดของฟองสบู่ การใช้จ่ายดอกเบี้ยเงินกู้ทั่วโลกทะลุ 5 ล้านล้านดอลลาร์ อำนาจทางการคลังบีบให้ธนาคารกลางต้องพิมพ์เงินเพื่อซื้อพันธบัตรอย่างต่อเนื่อง แรงผลักดันทางโครงสร้างนี้จะยังคงส่งเสริมการเพิ่มขึ้นของราคาทองคำ บทเรียนจากปี 1980 คือ ช่วงสุดท้ายของตลาดหมีทองคำมักจะเป็นช่วงที่บ้าคลั่งและไร้เหตุผลที่สุด ซึ่งเป็นช่วงที่สาธารณชนเปลี่ยนจาก “ความสงสัย” ไปสู่ “การซื้ออย่างตื่นตระหนก” ปัจจุบันที่ 4,500 ดอลลาร์เมื่อเปรียบเทียบกับจุดสูงสุดที่ปรับตามอัตราเงินเฟ้อในปี 1980 หรือแม้กระทั่งเมื่อเปรียบเทียบกับปริมาณเงินทั่วโลกในปัจจุบัน ยังไม่ถึงระดับฟองสบู่ วิกฤติหนี้ทั่วโลกกำลังให้เชื้อเพลิงอย่างต่อเนื่องแก่ราคาทองคำ และการระเบิดของหุ้นเหมืองทองและการขยายตัวของพรีเมี่ยมทางตะวันออก เป็นเรื่องน่าติดตามในช่วงครึ่งหลังของตลาดหมีนี้.