ลาจากการสร้างหอคอยบนทราย ช่วงเวลาการเปลี่ยนแปลงของ VC เข้ารหัส

ผู้เขียน: Nancy, PANews

จากอดีตที่เคยเป็น “เข็มทิศการลงทุน” สู่ปัจจุบันที่กลายเป็น “พูดถึง VC แล้วสีหน้ากลับเปลี่ยน” กระแสการลงทุนในคริปโตกำลังเผชิญกับการปลดเปลื้องความเชื่อและการปรับโครงสร้างที่จำเป็น

ช่วงเวลาที่มืดมนที่สุดก็เป็นช่วงเวลาที่จะได้เกิดใหม่ใหม่ กระบวนการปลดฟองสบู่ที่โหดร้ายนี้ กำลังผลักดันให้ตลาดคริปโตสร้างตรรกะการประเมินมูลค่าที่แข็งแรงและยั่งยืนมากขึ้น รวมถึงผลักดันอุตสาหกรรมให้กลับสู่ความเป็นเหตุเป็นผลและก้าวสู่ความเป็นผู้ใหญ่

ดารา VC ล้มลง, ช่วงเวลาที่ความเชื่อในเกราะออร่าเริ่มสลาย

อีกหนึ่งบริษัทลงทุนในคริปโตที่เคยเป็นดาวเด่นก็ล้มลงแล้ว เมื่อวันที่ 17 ธันวาคม Shima Capital ถูกเปิดเผยว่ากำลังปิดกิจการอย่างเงียบๆ

ในวัฏจักรคริปโตที่โหดร้ายนี้ การออกจากตลาดของ VC ไม่ใช่เรื่องแปลก แต่การออกของ Shima Capital กลับไม่เป็นที่น่าภูมิใจ แตกต่างจาก VC อื่นๆ ที่ล้มละลายจากการขาดสภาพคล่อง หรือถูกผลกระทบจากพอร์ตลงทุนที่แย่ลง Shima Capital เกิดจากความเสี่ยงด้านจริยธรรมและการบริหารจัดการภายในทีมมากกว่า

สาเหตุโดยตรงของการตัดสินใจนี้คือ คำฟ้องร้องของ SEC สหรัฐอเมริกาเมื่อสามสัปดาห์ก่อน ต่อบริษัทและผู้ก่อตั้ง Yida Gao ซึ่งกล่าวหาว่าละเมิดกฎหมายหลักทรัพย์หลายฉบับ โดยใช้กลอุบายฉ้อโกงระดมทุนจากนักลงทุนเกินกว่า 1.699 พันล้านดอลลาร์

ภายใต้แรงกดดันจากหน่วยงานกำกับดูแล Yida Gao จึงรีบเจรจาไกล่เกลี่ยกับ SEC และกระทรวงยุติธรรมสหรัฐ โดยจ่ายค่าปรับประมาณ 4 ล้านดอลลาร์ พร้อมประกาศปิดกองทุนและลาออกจากตำแหน่งทั้งหมด แสดงความเสียใจต่อ “การตัดสินใจที่เป็นการชี้นำผิดพลาด” ของตนเอง กองทุนเข้าสู่กระบวนการชำระบัญชี และจะทยอยขายสินทรัพย์ในตลาดเพื่อชำระคืนให้นักลงทุน

ในฐานะที่เคยเป็นดาวเด่นในวงการคริปโตที่เคยลงทุนบ่อยครั้ง Shima Capital การก่อตั้งของ Gao นั้นขึ้นอยู่กับเกราะออร่าแห่งความเป็นเลิศของผู้ก่อตั้งเป็นหลัก Yida Gao ซึ่งเป็นชาวจีนอเมริกัน เคยเป็นนักเรียนเก่งของวอลล์สตรีท มีพื้นฐานจาก MIT และเคยสอนคอร์สคริปโตเคอเรนซีให้กับอดีตประธาน SEC Gary Gensler ที่ MIT ประวัติการทำงานยังรวมถึง Morgan Stanley และ New Enterprise Associates อีกด้วย

ด้วยพื้นฐานนี้ กองทุนแรกของ Shima ก็สามารถระดมทุนได้ง่ายดายถึง 200 ล้านดอลลาร์ โดยมีนักลงทุนหลักอย่าง Dragonfly, มหาเศรษฐี hedge fund Bill Ackman, Animoca, OKX, Republic Capital, Digital Currency Group และ Mirana Ventures เป็นต้น

ด้วยเงินทุนจำนวนมาก Shima กลายเป็นหนึ่งในนักล่าที่คล่องแคล่วที่สุดในรอบที่ผ่านมา โดยลงทุนในกว่า 200 โครงการคริปโต ซึ่งมีทั้งโปรเจกต์ที่ได้รับความนิยมอย่างมาก เช่น Monad, Puddy Penguins, Solv, Berachain, 1inch, Coin98 เป็นต้น แม้พอร์ตจะใหญ่มาก แต่ผู้ลงทุนก็วิจารณ์ว่า Shima และทีมยังอ่อนประสบการณ์และเข้าใจอุตสาหกรรมไม่ลึกซึ้ง เพียงแค่ตามกระแสการเก็งกำไรในคริปโตเท่านั้น

ยิ่งไปกว่านั้น สิ่งเหล่านี้ยังตั้งอยู่บนความเท็จ ตามเอกสารฟ้องของ SEC เมื่อเขาระดมทุนกองทุน Shima Capital Fund I มูลค่า 1.58 พันล้านดอลลาร์ เขาอ้างว่ามีผลงานที่ผ่านมาให้ผลตอบแทน 90 เท่า แต่ข้อมูลจริงเพียง 2.8 เท่า เมื่อความเท็จถูกเปิดโปง เขากลับพยายามอ้างว่าเป็นความผิดพลาดทางการพิมพ์

นอกจากนี้ Gao ยังตั้ง SPV ระดมทุนจากนักลงทุนเพื่อซื้อโทเคน BitClout โดยสัญญาว่าจะให้ส่วนลดและปกป้องเงินต้น แต่ในความเป็นจริง เขาซื้อโทเคนในราคาต่ำ แล้วนำไปขายต่อในราคาที่แพงขึ้นให้กับ SPV ของตัวเอง โดยไม่เปิดเผยข้อมูล ทำกำไรลับๆ ถึง 1.9 ล้านดอลลาร์

ในระยะยาว การถอนตัวของ Shima ก็ส่งสัญญาณเชิงบวกให้ตลาด กระบวนการไม่ถูกกฎหมายของอาชญากรรมในวงการคริปโตจะลดลง ความโปร่งใสและมาตรฐานจริยธรรมในอุตสาหกรรมจะได้รับการยกระดับมากขึ้น

อ่านเพิ่มเติม: เปิดโปงผู้ก่อตั้ง Shima Capital ที่ถูกกล่าวหาว่าละเมิดทรัพย์สิน: จากผู้อพยพจากฝูเจี้ยนสู่ผู้เชี่ยวชาญด้านการเงินวอลล์สตรีท

ยุคที่ทำเงินโดยปิดตาได้สิ้นสุดลงแล้ว VC เข้าสู่ช่วงการพัฒนา

โมเดล VC ที่ล้มเหลวในเชิงพื้นฐานเป็นเพราะตลาดกำลังผลักดันให้อุตสาหกรรมพัฒนาไปข้างหน้า

ปัจจุบัน “โมเดล VC รวมกลุ่ม, นักลงทุนรายย่อยรับช่วงต่อ” ได้ถูกทำลายลงแล้ว เงินทุนกำลังถอนตัวออกจากโปรเจกต์ที่ไม่มีข้อมูลชัดเจน เช่น หลังจากที่ Monad ซึ่งมีทีมลงทุนระดับแนวหน้าขึ้นมา ก็ยังไม่สามารถหลีกเลี่ยงปัญหาราคาตกต่ำได้ ทำให้ VC หลายราย “เสียความมั่นใจ” ไป เช่นเดียวกับการถกเถียงอย่างรุนแรงเกี่ยวกับมูลค่าของโปรเจกต์ต่างๆ ระหว่าง Dragonfly และนักลงทุนรายอื่น

กฎเกณฑ์ของอุตสาหกรรมได้เปลี่ยนไปแล้ว ไม่ว่าจะเป็นความสำเร็จของโปรเจกต์ที่ไม่มี VC ระดมทุน (เช่น Hyperliquid) หรือการต่อต้านโปรเจกต์ที่มีมูลค่าสูงในชุมชน ทั้งหมดนี้เป็นแรงผลักดันให้ VC ออกจากความหยิ่งผยองในหอคอยงาช้าง เมื่อเส้นทางการสร้างรายได้จากการขายเหรียญอย่างรวดเร็วถูกปิดกั้น VC ก็จะต้องจริงจังในการค้นหาโปรเจกต์ที่มีศักยภาพในการสร้างรายได้และแก้ปัญหาได้จริง

ความเจ็บปวดนี้ชัดเจน เมื่อผู้ลงทุนรายย่อยออกจากตลาด ทำให้สภาพคล่องลดลง ช่องทางออกของ VC แบบเดิมถูกขัดขวาง การประเมินมูลค่ากลับช้าลง ทำให้รอบผลตอบแทนยืดเยื้อ และจำนวนการลงทุนก็เสี่ยงต่อการขาดทุนในบัญชีอย่างรุนแรง

ไม่นานมานี้ Arthur Hayes ซึ่งเป็นเจ้าของสำนักงานครอบครัว Maelstrom ได้ออกมาแสดงความเห็นว่า เงินลงทุนที่เขาลงในกองทุนของ Pantera เมื่อ 4 ปีก่อน เกือบจะขาดทุนครึ่งหนึ่งแล้ว ในขณะที่ Bitcoin เพิ่มขึ้นประมาณสองเท่าในช่วงเวลาเดียวกัน

นักลงทุน VC รายหนึ่งยังบอกกับ PANews ว่า การออกจากตลาดทำให้พวกเขาเครียด แม้จะเป็นการลงทุนในรอบ Seed ก็ยังมีมูลค่าของโทเคนต่ำกว่าต้นทุน หลายโปรเจกต์ที่เปิดตัวบน Binance ก็ใช้เวลานานหลายปีในการคืนทุนเพียงหนึ่งในห้าของเงินลงทุน บางโปรเจกต์เลือกที่จะเปิดตัวบนแพลตฟอร์มเล็กๆ เพื่อให้คำตอบกับนักลงทุน แต่ไม่มีสภาพคล่องออกจากตลาดเลย บางโปรเจกต์ก็เลือกนอนรอจังหวะเท่านั้น

ข้อมูลจาก Glassnode ชี้ให้เห็นว่า ขณะนี้มีเพียงประมาณ 2% ของเหรียญ altcoin ที่อยู่ในสภาพกำไร ตลาดกำลังแสดงความแตกแยกอย่างไม่เคยปรากฏมาก่อน และในช่วงตลาดขาขึ้นของ Bitcoin ก็ไม่เคยมีปรากฏการณ์ altcoin ที่ยังคงแพ้ Bitcoin อย่างต่อเนื่องในประวัติศาสตร์

ข้อมูลยืนยันว่า ยุคที่ทำเงินโดยปิดตาได้สิ้นสุดลงแล้ว

ยุคหนึ่งสิ้นสุดลง ย่อมหมายถึงยุคใหม่เริ่มต้นขึ้น Rui จาก HashKey Ventures โพสต์บนโซเชียลมีเดียว่า VC ไม่กลัวการรอคอย แต่กลัวความเร็ว นี่คือเหตุผลที่ในช่วงขาลง VC กลับเหมาะสมที่สุด หากอยากประสบความสำเร็จจริง ต้องรอจนกว่าจะเข้าสู่ช่วงเวลาที่ตลาดนิ่งสนิท ซึ่งต่างจากโปรเจกต์ที่ต้องอดทนมากขึ้น ขณะเดียวกัน VC ก็สามารถอดทนได้ดี

นอกจากนี้ VC ส่วนใหญ่ในวงการคริปโตยังพึ่งพาข้อมูลเชิงลึกและกลยุทธ์การเก็งกำไรตามช่องว่างข้อมูล รวมถึงการพึ่งพาเส้นทางเดิมๆ ในการหาเงิน ซึ่งทำให้ได้กำไรเล็กน้อยและค่าธรรมเนียมจากช่องทางต่างๆ ที่เป็นรายได้เสริมที่สำคัญ

ที่สำคัญ ปัจจุบันหลายคนได้เปลี่ยนเป็นตัวแทนตลาดหรือผู้ทำตลาด (Market Maker) ซึ่งในเชิงเทคนิคก็ไม่แตกต่างกันมากนัก

สร้างเส้นทางก่อน แล้วค่อยสร้างอาคาร ค้นหาโอกาสที่แน่นอน

เมื่อเงินทุนไหลออกอย่างรวดเร็ว VC ก็ไม่ได้ “หนี” ไปทั้งหมด แต่กำลังปรับกลยุทธ์และลดขอบเขตการลงทุน

“ถ้าโปรเจกต์ไม่มีแดชบอร์ดข้อมูล เราจะไม่ลงทุน” นักเข้าร่วมกิจกรรมคริปโตในดูไบรายหนึ่งเปิดเผยว่า VC ตอนนี้ให้ความสำคัญกับข้อมูลธุรกิจจริงมากกว่าการเล่าเรื่องราวเพียงอย่างเดียว เมื่อเผชิญกับความเป็นจริงที่ยากลำบาก VC ก็เพิ่มเกณฑ์การลงทุนอย่างมาก หรือบางรายก็หยุดลงทุนใหม่ทั้งหมด

Dovey Wan ผู้ก่อตั้ง Primitive Ventures ยอมรับว่า สำหรับนักลงทุนแล้ว ความสามารถและโชคชะตาเป็นสิ่งที่เปลี่ยนแปลงกันได้ยากขึ้น โดยเฉพาะในยุคหลัง GPT ทุกอุตสาหกรรม การเลือกเป็นสิ่งสำคัญกว่าความพยายาม แต่การเลือกก็ยากกว่าการพยายามมาก

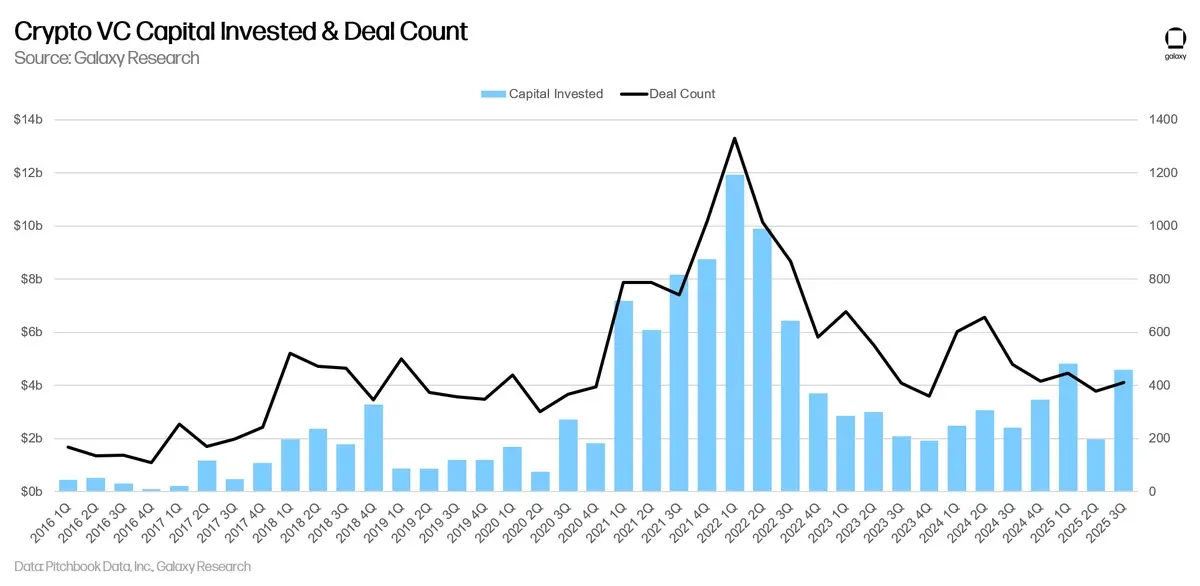

Pantera Capital เปิดเผยแนวโน้มเชิงบวกในวิดีโอเมื่อเร็วๆ นี้ โดยระบุว่า ถึงแม้ปีนี้คริปโตจะมีการระดมทุนรวมสูงถึง 340 พันล้านดอลลาร์ ซึ่งเกินสถิติปี 2021 และ 2022 แต่จำนวนธุรกรรมกลับลดลงเกือบ 50% สาเหตุหลักมาจากหลายปัจจัย ได้แก่ โครงสร้างนักลงทุนเปลี่ยนไป กลุ่มครอบครัวและนักลงทุนรายย่อยที่เคยเป็นกลุ่มหลักในปี 2021-2022 หลังจากขาดทุนในตลาดหมี ก็กลายเป็นกลุ่มที่ระมัดระวังมากขึ้น บางส่วนก็ออกจากตลาดไปแล้ว อีกทั้งกลยุทธ์การลงทุนของ VC ก็เน้นไปที่โปรเจกต์คุณภาพสูงมากขึ้น แทนที่จะลงทุนแบบกระจายทั่วๆ ไป เนื่องจากต้นทุนในการเริ่มต้นโปรเจกต์ใหม่ในปัจจุบันสูงขึ้นมาก อีกทั้งบางกองทุนก็เปลี่ยนไปลงทุนในสินทรัพย์ที่ปลอดภัยกว่า ซึ่งอธิบายได้ว่าทำไมในรอบนี้ เงินจำนวนมากจึงถูกรวมอยู่ใน Bitcoin และสินทรัพย์หลักอื่นๆ อีกทั้งยังมีเงินจำนวนมากแต่ชะลอการลงทุน เนื่องจาก VC หลายแห่งในปี 2021-2022 ระดมทุนได้มากมาย และตอนนี้ก็ยังมีเงินสำรองจำนวนมากไว้ใช้สนับสนุนพอร์ตลงทุนเดิม ไม่รีบลงทุนในโปรเจกต์ใหม่ จากมุมมองระยะยาว การเปลี่ยนแปลงนี้ไม่ได้เป็นสัญญาณเชิงลบ แต่เป็นสัญญาณของตลาดที่กำลังเข้าสู่ความเป็นผู้ใหญ่

รายงานการลงทุนไตรมาส 3 ของ Galaxy Research ก็ชี้ให้เห็นว่า การลงทุนใน VC ช่วงนี้มีแนวโน้มเพิ่มขึ้น แต่ก็เน้นไปที่โปรเจกต์ในระยะหลังมากขึ้น โดยเกือบ 60% ของเงินลงทุนไหลเข้าสู่บริษัทในระยะหลัง ซึ่งเป็นระดับสูงสุดเป็นอันดับสองนับตั้งแต่ไตรมาสแรกของปี 2021 เมื่อเทียบกับปี 2022 ข้อมูลการระดมทุนของ VC ก็แสดงให้เห็นว่าความสนใจของนักลงทุนลดลงอย่างมาก ข้อมูลนี้แสดงให้เห็นว่า VC เริ่มสนใจโอกาสที่แน่นอนและมีความเสี่ยงต่ำมากขึ้น

เพื่อป้องกันความเสี่ยงจากตลาดเดียว บาง VC เริ่ม “เบี่ยงเบน” ไปยังตลาดอื่นที่ไม่ใช่คริปโต เช่น YZi Labs ที่ลงทุนในสาย biotech, หุ่นยนต์ และอุตสาหกรรมอื่นๆ นอกจากนี้ บางกองทุนคริปโตดั้งเดิมก็เริ่มลงทุนใน AI แล้ว แม้จะไม่มีอำนาจต่อรองเท่ากับกองทุนเทคโนโลยี แต่ก็เป็นความพยายามในการปรับตัว

Pantera ยังสะท้อนมุมมองจากรอบการลงทุนที่ผ่านมา “รอบก่อน มีเงินจำนวนมากไหลเข้าสู่วงการ NFT และ Metaverse ซึ่งเป็นกลุ่มที่เน้นเก็งกำไร โปรเจกต์เหล่านี้พยายามข้ามโครงสร้างพื้นฐาน ไปสร้าง ‘ยอดนิยมทางวัฒนธรรม’ โดยตรง แต่เหมือนสร้างปราสาทบนทราย โครงสร้างพื้นฐานยังไม่พร้อม ระบบชำระเงินยังไม่สมบูรณ์ การกำกับดูแลก็ยังไม่ชัดเจน ประสบการณ์ผู้ใช้ก็ยังไม่ถึงระดับหลักๆ อุตสาหกรรมเร่งรีบหาแอปพลิเคชันที่เป็น Killer App แต่กลับลงทุนในแอปพลิเคชันที่ยังไม่มีพื้นฐาน”

Pantera เชื่อว่ารอบคริปโตนี้กำลังเผชิญกับ “การปรับแนวทาง” ที่จำเป็น ตอนนี้เงินทุนไหลไปยังโครงสร้างพื้นฐาน เช่น ระบบชำระเงินที่มีประสิทธิภาพมากขึ้น เครื่องมือความเป็นส่วนตัวที่ดีขึ้น และระบบ stablecoin ซึ่งเป็นเส้นทางที่ถูกต้องที่สุด เพื่อให้แอปพลิเคชันในรอบต่อไปสามารถระเบิดได้อย่างแท้จริง

สร้างรากฐานก่อน แล้วค่อยสร้างอาคาร

ในปัจจุบัน การปรับตัวของ VC ที่ต้องเผชิญกับการปรับโครงสร้างไม่ใช่แค่ความเจ็บปวด แต่เป็นการปฏิรูปใหม่