เฟดซื้อพันธบัตรรัฐบาลมูลค่า 40 พันล้านดอลลาร์ต่อเดือนคือ QE หรือไม่? เจอโลว์ชี้แจง: นี่ไม่ใช่การผ่อนคลายเชิงปริมาณ

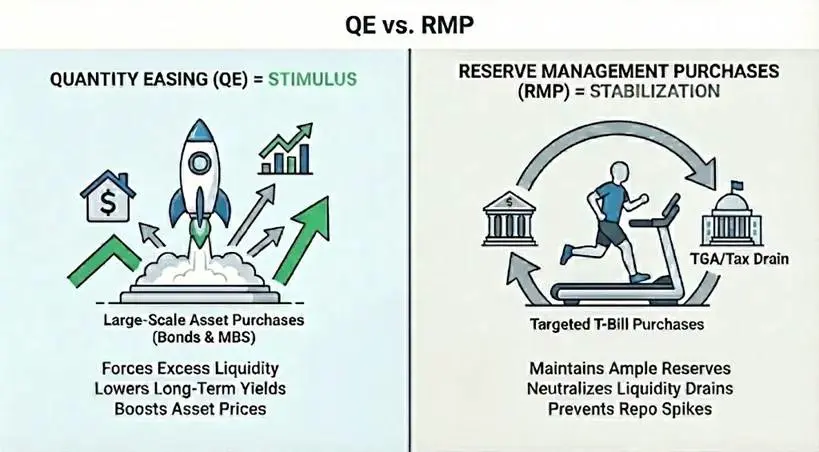

ธนาคารกลางสหรัฐซื้อพันธบัตรรัฐบาลมูลค่า 400 พันล้านดอลลาร์สหรัฐต่อเดือน ตลาดประกาศว่าการผ่อนคลายเชิงปริมาณ (QE) กลับมาอีกครั้ง แต่การดำเนินการนี้ไม่ใช่เพื่อกระตุ้นเศรษฐกิจ แต่เพื่อป้องกันปัญหาในการดำเนินงานของระบบการเงิน นี่คือแผนการซื้อเพื่อการบริหารสำรอง (RMP) ซึ่งมีความแตกต่างอย่างมีนัยสำคัญในกลไก วัตถุประสงค์ และผลกระทบจาก QE แม้ในเชิงเทคนิค RMP จะสอดคล้องกับคำจำกัดความของ QE แต่บทบาทของ RMP คือเสถียรภาพ ไม่ใช่การกระตุ้น ความเข้าใจความแตกต่างนี้เป็นกุญแจสำคัญในการวิเคราะห์แนวโน้มตลาด

คำจำกัดความที่แท้จริงของ QE กับสามเงื่อนไขกลไกหลัก

เพื่อกำหนด QE อย่างเข้มงวดและแยกความแตกต่างจากการดำเนินการในตลาดเปิดแบบมาตรฐาน จำเป็นต้องปฏิบัติตามเงื่อนไขดังต่อไปนี้ อย่างแรกคือในระดับกลไก ธนาคารกลางสร้างสำรองใหม่เพื่อซื้อสินทรัพย์ ซึ่งโดยทั่วไปคือพันธบัตรรัฐบาล ต่อมาคือขนาดของการซื้อที่มีนัยสำคัญเมื่อเทียบกับขนาดตลาดโดยรวม จุดประสงค์คือการฉีดสภาพคล่องจำนวนมากเข้าสู่ระบบ ไม่ใช่การปรับแต่งอย่างละเอียด ประการที่สามคือวัตถุประสงค์ที่แตกต่างกัน นโยบายมาตรฐานปรับอุปทานเพื่อให้บรรลุเป้าหมายอัตราดอกเบี้ยเฉพาะ ในขณะที่ QE ซื้อสินทรัพย์จำนวนหนึ่งโดยไม่สนใจว่าดอกเบี้ยสุดท้ายจะเปลี่ยนแปลงอย่างไร

นอกจากสามเงื่อนไขกลไกแล้ว QE ยังมีเงื่อนไขด้านฟังก์ชันอีกประการหนึ่งคือ สภาพคล่องสุทธิเป็นบวก การซื้อสินทรัพย์ต้องเร็วกว่าอัตราการเติบโตของหนี้สินที่ไม่ใช่สำรอง เช่น เงินและบัญชีปกติของกระทรวงการคลัง เป้าหมายคือการบังคับให้สภาพคล่องส่วนเกินเข้าสู่ระบบ ไม่ใช่เพียงแค่ให้สภาพคล่องที่จำเป็นเท่านั้น สภาพคล่องส่วนเกินนี้จะผลักดันราคาสินทรัพย์สูงขึ้น ลดอัตราผลตอบแทน และบังคับให้นักลงทุนเปลี่ยนไปลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงขึ้น

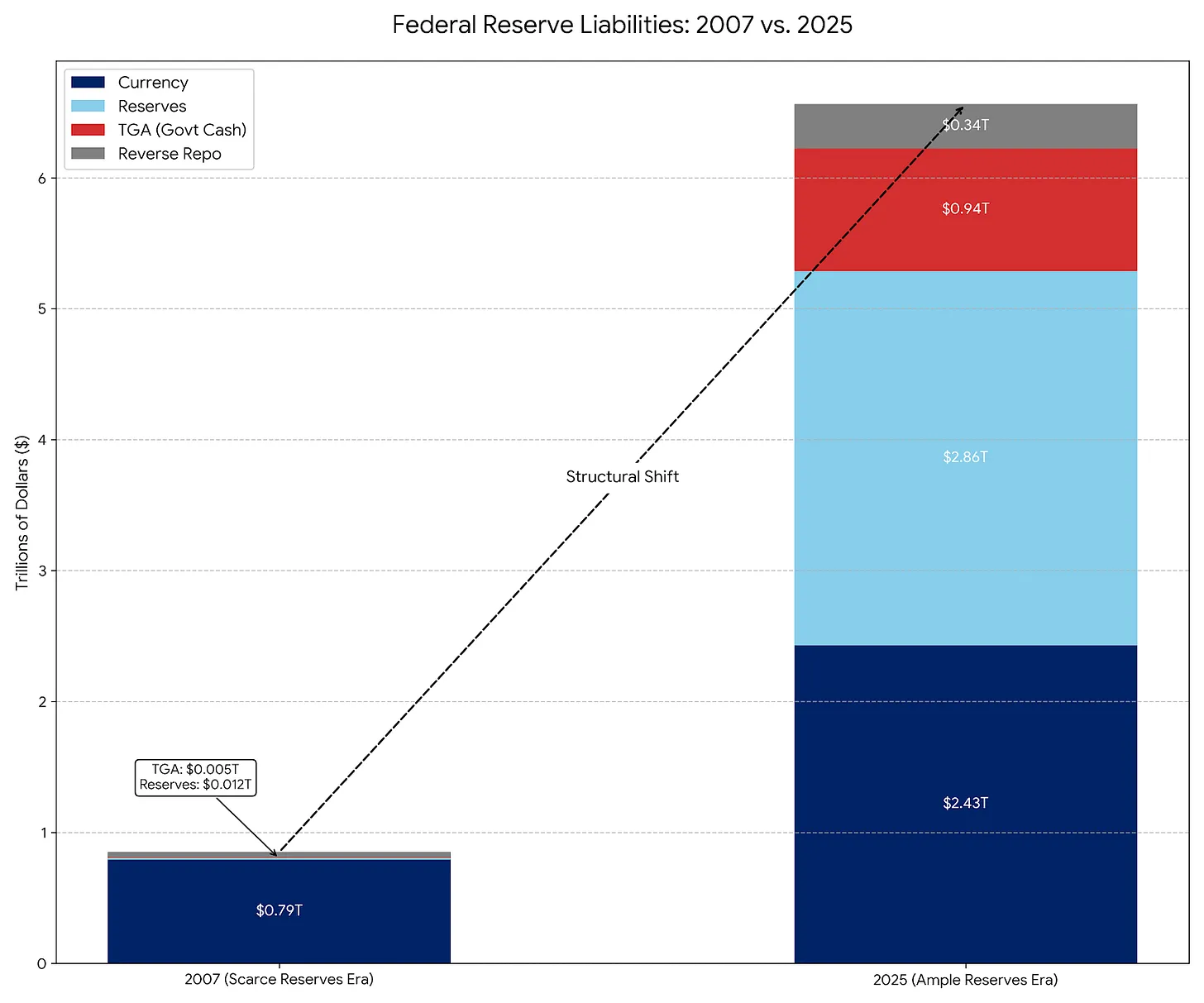

ตัวอย่างคลาสสิกของ QE แบบดั้งเดิมคือสามรอบหลังวิกฤตการเงินปี 2008 ธนาคารกลางสหรัฐซื้อพันธบัตรรัฐบาลและหลักทรัพย์สนับสนุนสินเชื่อจำนอง (MBS) ขยายงบดุลจาก 9000 พันล้านดอลลาร์เป็น 4.5 ล้านล้านดอลลาร์ การซื้อเหล่านี้ไม่เพียงแต่ให้สภาพคล่องเท่านั้น แต่ยังลดอัตราดอกเบี้ยระยะยาวลงอย่างมีนัยสำคัญ กระตุ้นกิจกรรมทางเศรษฐกิจ ผลกระทบเชิงกระตุ้นนี้เป็นมาตรฐานสำคัญในการตัดสินว่าเป็น QE หรือไม่

ความแตกต่างที่แท้จริงระหว่าง QE กับ RMP อยู่ที่วัตถุประสงค์

RMP (แผนการซื้อเพื่อการบริหารสำรอง) เป็นผู้สืบทอดยุคใหม่ของการดำเนินการในตลาดเปิดถาวร (POMO) ก่อนปี 2008 หนี้สินหลักของธนาคารกลางสหรัฐคือเงินสดที่หมุนเวียนอยู่ในระบบ ส่วนหนี้สินอื่นมีน้อยและคาดการณ์ได้ง่าย ใน POMO ธนาคารกลางซื้อหลักทรัพย์เพื่อรองรับความต้องการเงินสดของประชาชน ซึ่งเป็นการดำเนินการที่ปรับให้เป็นกลางทางสภาพคล่อง

ในปัจจุบัน เงินสดคิดเป็นส่วนน้อยของหนี้สินของธนาคารกลาง ส่วนนั้นส่วนใหญ่เป็นบัญชีปกติของกระทรวงการคลัง (TGA) และสำรองของธนาคาร ซึ่งมีขนาดใหญ่และความผันผวนสูง ใน RMP ธนาคารกลางซื้อพันธบัตรรัฐบาลระยะสั้นเพื่อบรรเทาความผันผวนเหล่านี้ และคงสำรองไว้เพียงพออย่างต่อเนื่อง เช่นเดียวกับ POMO การออกแบบ RMP ก็เป็นกลางทางสภาพคล่อง ไม่ใช่เพื่อสร้างสภาพคล่องสุทธิแบบ QE

ในเชิงเทคนิค RMP สอดคล้องกับคำจำกัดความของ QE คือการซื้อสินทรัพย์จำนวนมาก (400 พันล้านดอลลาร์ต่อเดือน) โดยใช้สำรองใหม่ และเป้าหมายคือปริมาณ ไม่ใช่ราคา แต่ในด้านฟังก์ชัน RMP ไม่ใช่ QE RMP จะไม่ผ่อนคลายสภาพแวดล้อมทางการเงินอย่างมีนัยสำคัญ แต่เป็นการป้องกันไม่ให้สภาพแวดล้อมทางการเงินเข้มงวดยิ่งขึ้นในช่วงที่ TGA เพิ่มเติม เนื่องจากเศรษฐกิจเองจะดูดซับสภาพคล่องตามธรรมชาติ RMP ต้องดำเนินต่อเนื่องเพื่อรักษาสถานะ ซึ่งแตกต่างอย่างสิ้นเชิงจากการกระตุ้นของ QE

ความจริงของ RMP ในช่วงฤดูเก็บภาษีคืออะไร

เหตุผลที่ธนาคารกลางสหรัฐดำเนิน RMP คือเพื่อแก้ปัญหาเฉพาะของระบบการเงิน: การไหลออกของสภาพคล่องจาก TGA กลไกง่าย ๆ คือ การชำระภาษีจะดึงสภาพคล่องออกจากระบบธนาคาร ซึ่ง TGA อยู่ภายนอกระบบธนาคารพาณิชย์ ผลกระทบคือ หากสำรองลดต่ำเกินไป ธนาคารจะหยุดปล่อยกู้ซึ่งกันและกัน อาจนำไปสู่วิกฤตตลาด repurchase (repo) ได้

ธนาคารกลางสหรัฐเริ่ม RMP เพื่อชดเชยการไหลออกของสภาพคล่องเหล่านี้ โดยสร้างสำรองใหม่ 400 พันล้านดอลลาร์ เพื่อทดแทนสภาพคล่องที่อาจถูกล็อกไว้ใน TGA หากไม่มี RMP การชำระภาษีจะทำให้สภาพแวดล้อมทางการเงินตึงตัว (เป็นลบ) หากมี RMP ผลกระทบของการชำระภาษีจะถูกชดเชย (เป็นกลาง) ผลของการชดเชยนี้ไม่ใช่การกระตุ้น แต่เป็นการรักษาสภาพเดิม ซึ่งเป็นกุญแจสำคัญในการแยกแยะ RMP กับ QE

สามปัจจัยหลักที่เป็นพื้นฐานของการเปิดใช้งาน RMP

การไหลออกของ TGA: เมื่อบุคคลและธุรกิจชำระภาษี เงินสดจะถูกโอนจากบัญชีธนาคารไปยังบัญชีปกติของกระทรวงการคลัง ซึ่งดึงสภาพคล่องออกจากระบบธนาคาร

ความเสี่ยงของตลาด repo: หากสำรองลดต่ำเกินไป ธนาคารจะหยุดปล่อยกู้ซึ่งกันและกัน อาจนำไปสู่วิกฤต repo ในปี 2019

ช่วงเวลาฤดูเก็บภาษี: ธันวาคมและเมษายนเป็นช่วงเวลาสำคัญของการชำระภาษี ซึ่งเป็นช่วงที่การไหลออกของสภาพคล่องรุนแรงที่สุด

เมื่อใด RMP จะกลายเป็น QE อย่างเต็มรูปแบบ

การเปลี่ยน RMP เป็น QE อย่างเต็มรูปแบบต้องเกิดจากการเปลี่ยนแปลงของหนึ่งในสองตัวแปร ตัวแปรแรกคือระยะเวลาที่ดำเนินการ หาก RMP เริ่มซื้อพันธบัตรระยะยาวหรือ MBS ก็จะกลายเป็น QE ด้วยวิธีนี้ ธนาคารกลางจะลดความเสี่ยงอัตราดอกเบี้ยในตลาด กดดันอัตราผลตอบแทนต่ำลง บังคับให้นักลงทุนเปลี่ยนไปลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงขึ้น ซึ่งเป็นลักษณะเด่นของ QE

ตัวแปรที่สองคือปริมาณ หากความต้องการสำรองตามธรรมชาติลดลง (เช่น TGA หยุดการเติบโต) แต่ธนาคารกลางยังคงซื้อ 400 พันล้านดอลลาร์ต่อเดือน RMP ก็จะกลายเป็น QE ในกรณีนี้ ธนาคารกลางจะฉีดสภาพคล่องเข้าสู่ระบบเกินความต้องการ ซึ่งสภาพคล่องนี้จะไหลเข้าสู่ตลาดสินทรัพย์ทางการเงินอย่างหลีกเลี่ยงไม่ได้ ทำให้ราคาหุ้น พันธบัตร และสินทรัพย์เสี่ยงอื่น ๆ พุ่งสูงขึ้น

การสังเกตการเปลี่ยนแปลงของสองตัวแปรนี้เป็นวิธีปฏิบัติในการตัดสินใจว่า RMP จะกลายเป็น QE หรือไม่ หาก RMP เริ่มซื้อสินทรัพย์จากพันธบัตรระยะสั้นเป็นระยะยาวหรือ MBS หรือซื้อในปริมาณที่เกินความต้องการสภาพคล่อง ก็เป็นสัญญาณชัดเจนของ QE ก่อนที่สัญญาณเหล่านี้จะปรากฏ การเทียบ RMP กับ QE ก่อนหน้านั้นเป็นความเข้าใจผิดในแก่นนโยบาย

ผลกระทบต่อตลาด: เป็นเสถียรภาพมากกว่าการกระตุ้น

RMP มีเป้าหมายเพื่อป้องกันผลกระทบของการไหลออกของสภาพคล่องในช่วงฤดูเก็บภาษีต่อราคาสินทรัพย์ แม้ในเชิงเทคนิคจะเป็นกลาง แต่การนำเข้าใหม่ของสัญญาณทางจิตวิทยาไปยังตลาดคือ “ธนาคารกลางเป็นร่มกันฝน” ซึ่งเป็นการประกาศว่าธนาคารกลางพร้อมแล้ว การประกาศนี้เป็นบวกต่อสินทรัพย์เสี่ยง ให้ความรู้สึกอุ่นใจเล็กน้อย ด้วยการประกาศซื้อเดือนละ 400 พันล้านดอลลาร์ ธนาคารกลางได้ให้เส้นฐานของสภาพคล่องในระบบธนาคาร ซึ่งช่วยลดความเสี่ยงของวิกฤตการกู้ยืมในตลาด repo

อย่างไรก็ตาม RMP เป็นเสถียรภาพ ไม่ใช่การกระตุ้น เนื่องจาก RMP เป็นเพียงการแทนที่สภาพคล่องที่ถูกดึงออกโดย TGA ไม่ใช่การขยายฐานเงินหมุนเวียนสุทธิ ดังนั้นจึงไม่ควรเข้าใจผิดว่าเป็น QE ซึ่งอาจทำให้นักลงทุนคาดหวังการปรับตัวของราคาสินทรัพย์ในทางบวกเกินความเป็นจริง

btc.bar.articles

การจ้างงานนอกภาคเกษตรอาจเพิ่มเพียง 70,000 ราย! ทำเนียบขาว: ไม่ใช่ภาวะถดถอยของการจ้างงาน แต่เป็นปฏิวัติด้านผลิตภาพ

เควิน วอช จับนโยบายใหม่ของเฟด! ใช้ AI ควบคุมเงินเฟ้อ ปฏิเสธการเป็นนักซื้อพันธบัตรสหรัฐฯ รายใหญ่

ชาร์ลี มังเกอร์: เมื่อสินทรัพย์ลดลง 50% ผมจะรับมืออย่างไร?

วอชกำลังจะเข้ารับตำแหน่งประธานเฟด! โอกาสที่อัตราดอกเบี้ยจะลดลงในเดือนมิถุนายนพุ่งขึ้นเป็น 46% ผลดีต่อสินทรัพย์เสี่ยง

ทรัมป์จะประกาศประธานเฟด! กลุ่มสนับสนุนบิตคอยน์ เควิน วอช ชนะในอัตรา 95%

Gate Daily (30 มกราคม): ทรัมป์ประกาศภาวะฉุกเฉินแห่งชาติและภาษีคิวบา สหรัฐฯ จะประกาศประธานธนาคารกลางสหรัฐฯ คนใหม่ในสัปดาห์หน้า