Summary

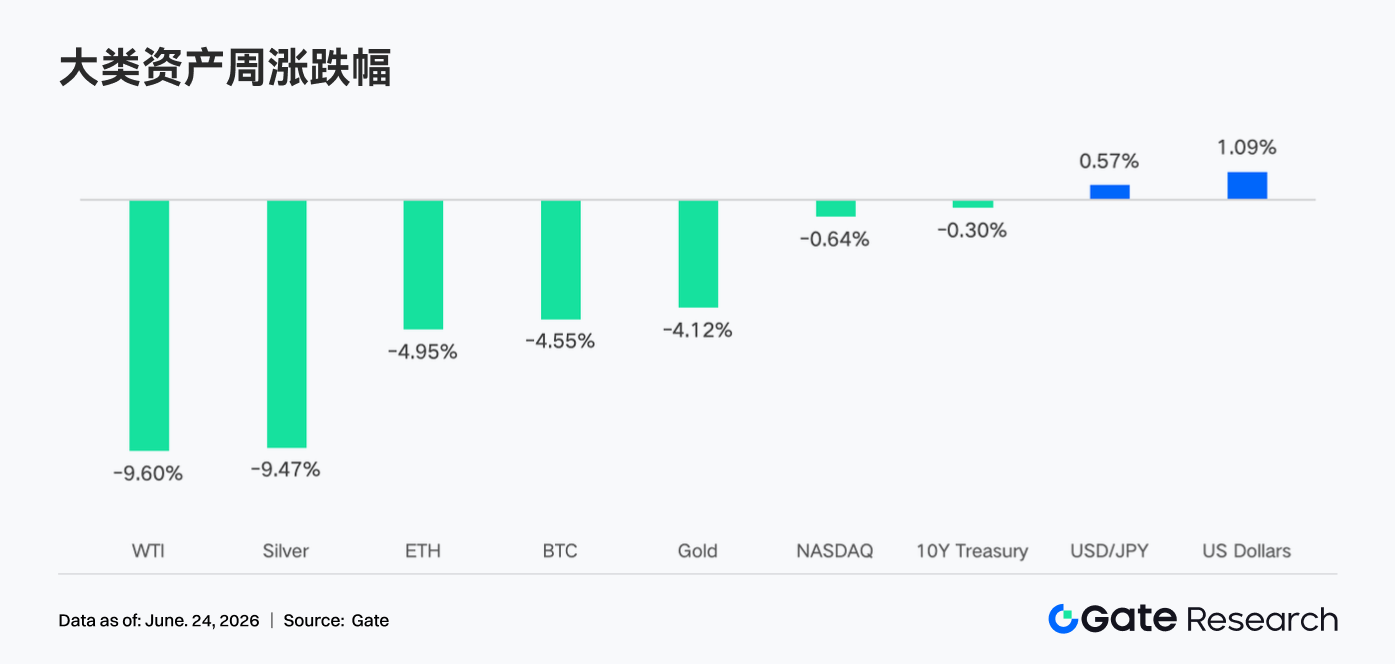

- На прошлой неделе мировые рынки торговались на фоне ястребиных сигналов ФРС. Ожидания снижения ставок ослабли, что подтолкнуло доходность казначейских облигаций США и доллар вверх и оказало давление на рисковые активы. Крипторынок отреагировал синхронной коррекцией: BTC и ETH потеряли более 4%.

- Тренд на отток капитала из ETF сохраняется. Торговая активность по бессрочным контрактам TradFi на Gate оставалась высокой, а покрытие по американским акциям продолжило расширяться. Краткосрочная ликвидность Книги Ордеров XAUT ослабла. Рынок по-прежнему находится в фазе осторожного ожидания на фоне макроэкономической неопределенности.

- Ончейн-активность показала умеренное восстановление, но не привела к общему росту объемов. Объемы на DEX разошлись: Uniswap слегка опередил PancakeSwap, активность в экосистеме Solana возросла. Предложение стейблкоинов не указывает на приток новых долларов: капитал продолжает перетекать между уже имеющимися активами, при этом стейблкоины среднего звена проявляют устойчивость.

- Рынок DeFi вступает в фазу структурного восстановления. Показатели LST, кредитования Aave и доходов протоколов улучшились, однако это восстановление в основном обусловлено отскоком цен активов и восстановлением ключевых рынков ликвидности. Капитал тяготеет к зрелому обеспечению, стабильной доходности и торговым протоколам, тогда как эмиссия стейблкоинов остается основным источником дохода индустрии.

- Рынок деривативов BTC продолжает процесс сокращения кредитного плеча: открытый интерес резко упал, но ставки финансирования остаются положительными. Это говорит об охлаждении лонг-настроений без полного перехода к медвежьим. Объем опционов снизился, наклон (skew) ослаб, а DVOL восстановился — это указывает на рост краткосрочного защитного спроса и новые ожидания волатильности.

1. Рыночный фокус

На прошлой неделе (15–21 июня 2026 г.) ключевым макроэкономическим событием стало июньское заседание FOMC. Председатель ФРС Кевин Уорш в своей первой пресс-конференции сделал заявление, которое рынок расценил как ястребиное. Целевой диапазон ставки остался без изменений — 3,50%–3,75%, однако точечный график полностью исключил ожидания снижения ставки в 2026 году. Примечательно, что 9 из 18 чиновников прогнозируют как минимум одно повышение ставки в течение года. Уорш также отметил, что форвардные ориентиры больше не подходят для текущей политической среды. В результате доходность казначейских облигаций США резко взлетела, и двухлетняя доходность достигла годового максимума. Акции испытали сильную волатильность в день заседания ФРС. Хотя по итогам недели Nasdaq Composite вырос на 2,43%, S&P 500 — на 0,93%, а Russell 2000 — на 1,21%, внутридневная распродажа в среду (день ФРС) была названа СМИ «худшим днем ФРС с момента вступления нового председателя в должность». Индекс доллара укрепился на ястребиных ожиданиях, оказывая давление на сырьевые товары. Золото колебалось между спросом на безопасные активы и сильным долларом. Цены на нефть немного снизились из-за опасений по поводу спроса. Рынок внимательно следит за данными по инфляции и занятости, чтобы оценить, может ли ФРС действительно перейти к повышению ставок в этом году. На той неделе не выходили крупные данные по занятости или CPI, поэтому настроения формировались в основном ожиданиями. Геополитическая напряженность на Ближнем Востоке, а также переговоры по налоговой реформе и потолку госдолга в США продолжали вносить неопределенность, поддерживая общую осторожность.

На крипторынке опасения ужесточения ликвидности из-за ястребиной позиции ФРС заметно повлияли на цифровые активы. BTC упал примерно на 4% за неделю: с максимума понедельника в $67 300 до минимума четверга около $62 300, а затем восстановился и закрыт на выходных около $63 300. Падение ETH оказалось глубже — около 5%: после максимума понедельника примерно в $1 850 он последовал за общим рынком вниз и закрыл воскресенье около $1 700. Альткоины в основном снижались вместе с основными монетами. Общая рыночная капитализация крипторынка колебалась между $2,2 трлн и $2,29 трлн. Индекс страха и жадности после заседания ФРС переместился глубже в зону страха, что указывает на осторожные настроения.

2. Анализ ликвидности

2.1 Общий тренд устойчивого оттока из крипто-ETF не развернулся

На прошлой неделе спотовые биткоин-ETF в США показали незначительный чистый приток в целом. Однако совокупный отток за июнь по-прежнему составляет примерно $2,1 млрд, что говорит о том, что фундаментальный тренд оттока капитала в этом месяце не изменился.

Среди крупных продуктов IBIT от BlackRock продолжал лидировать, показав во вторник однодневный приток примерно $16,4 млн. Совокупный AUM всех спотовых биткоин-ETF в США сейчас составляет около $82,5 млрд, в них хранится примерно 1,284 млн BTC. IBIT доминирует с AUM около $66 млрд, FBTC от Fidelity — на втором месте с примерно $14 млрд. 16 июня BlackRock официально зарегистрировала на Nasdaq новый продукт — iShares Premium Income Bitcoin ETF (тикер: BITA). Он предусматривает ежемесячные денежные дивиденды с целевой годовой доходностью 15%–25% и ориентирован на институциональных инвесторов, добавляя новую категорию в линейку биткоин-ETF.

Спотовые ETF на Ethereum показали немного расходящуюся динамику: некоторые продукты продемонстрировали признаки восстановления. 16 июня они зафиксировали чистый приток примерно $9,6 млн — второй день подряд с положительным потоком. ETHA от BlackRock сыграл основную роль с притоком около $17,3 млн в тот день. В то же время ETHW от Bitwise показал отток около $3,5 млн, FETH от Fidelity — около $2,2 млн, а Mini ETH от Grayscale — около $2,0 млн. Это подтверждает тенденцию концентрации капитала в продуктах высшего уровня.

В целом готовность институционалов распределять капитал через ETF сохраняется, но на фоне макроэкономических ожиданий по ставкам темпы притока заметно замедлились. Рынок ждет большей ясности относительно политики ФРС.

2.2 Ликвидность TradFi

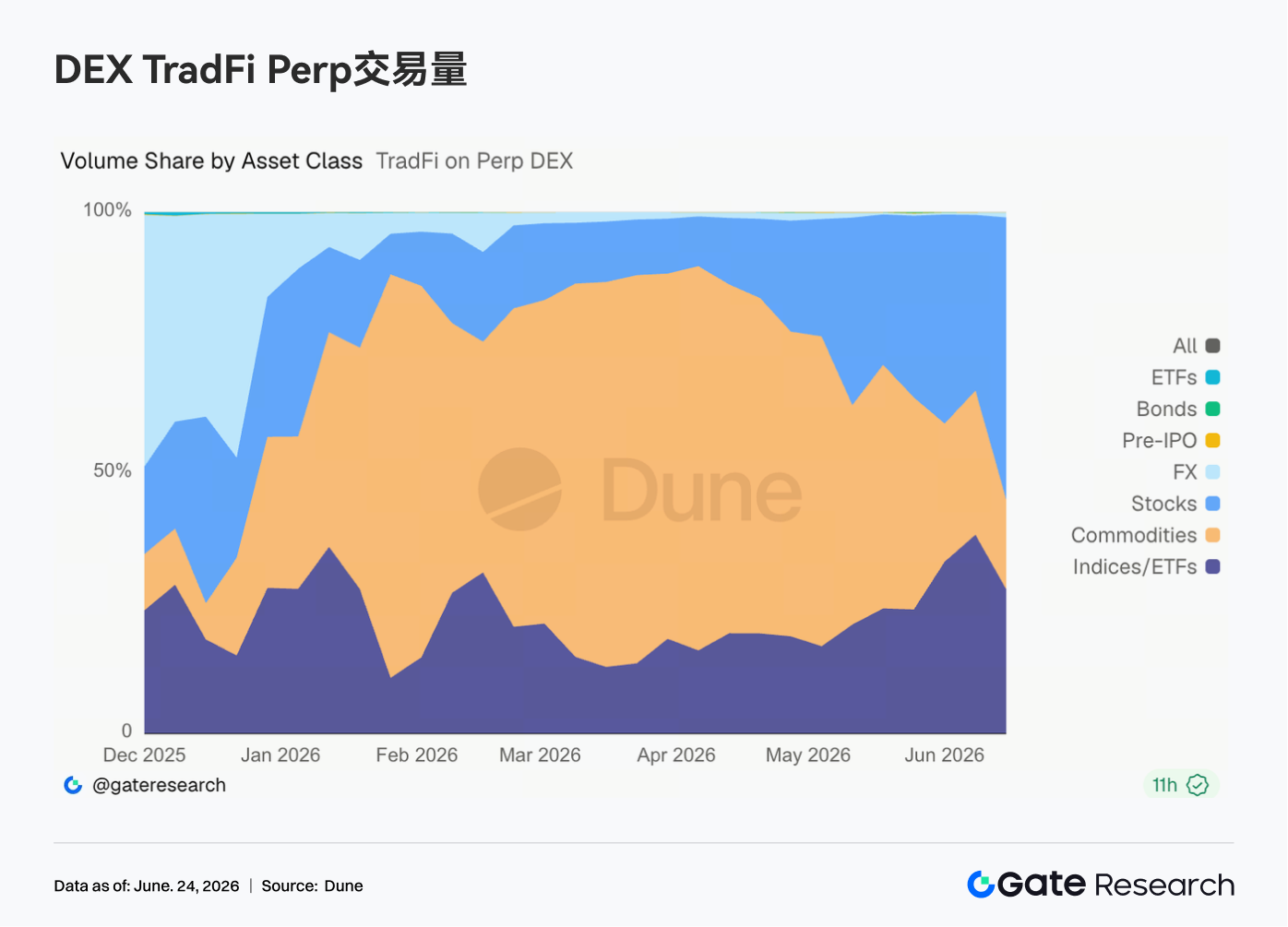

- TradFi Perp DEX: Структура торговли на TradFi Perp DEX за прошедшую неделю заметно изменилась. Доля сырьевых товаров продолжила снижаться, а доли акций и индексных/ETF-сегментов значительно выросли. С середины мая доля сырья постепенно упала с почти 70% до 25%–35%. Доля акций быстро восстановилась до примерно 30%, а индексных/ETF-продуктов — до 35%–40%, став основным источником прироста объема. Этот сдвиг связан с рыночной конъюнктурой: с одной стороны, торговля на безопасных активах из-за Ближнего Востока подтолкнула цены на золото и другое сырье вверх, после чего они перешли в консолидацию, что несколько охладило интерес к этому сегменту; с другой — IPO SpaceX и активность в технологических секторах (ИИ, полупроводники) привлекли капитал обратно в акции США и индексные продукты. Для платформ TradFi Perp спрос пользователей расширяется от простой торговли золотом до более разнообразных классов активов, включая акции, ETF и пред-IPO продукты.

-

Объем торгов Gate TradFi Perp: За неделю объем торгов оставался относительно высоким. Ежедневный объем в основном находился в диапазоне $300–$800 млн, с более узкими колебаниями по сравнению с более ранними периодами. Несколько раз наблюдались резкие скачки до $800 млн, что указывает на сохраняющийся спрос на торговлю с плечом во время макроэкономических событий. По классам активов металлы продолжали доминировать. Объем по акциям был заметно выше в некоторые дни, причем синяя область часто расширялась вместе с общим объемом — это говорит о растущем участии пользователей в бессрочных контрактах на акции США. В целом объем Gate TradFi Perp за неделю был стабильным, спрос в основном обеспечивался контрактами на драгоценные металлы, а участие в акциях возросло.

-

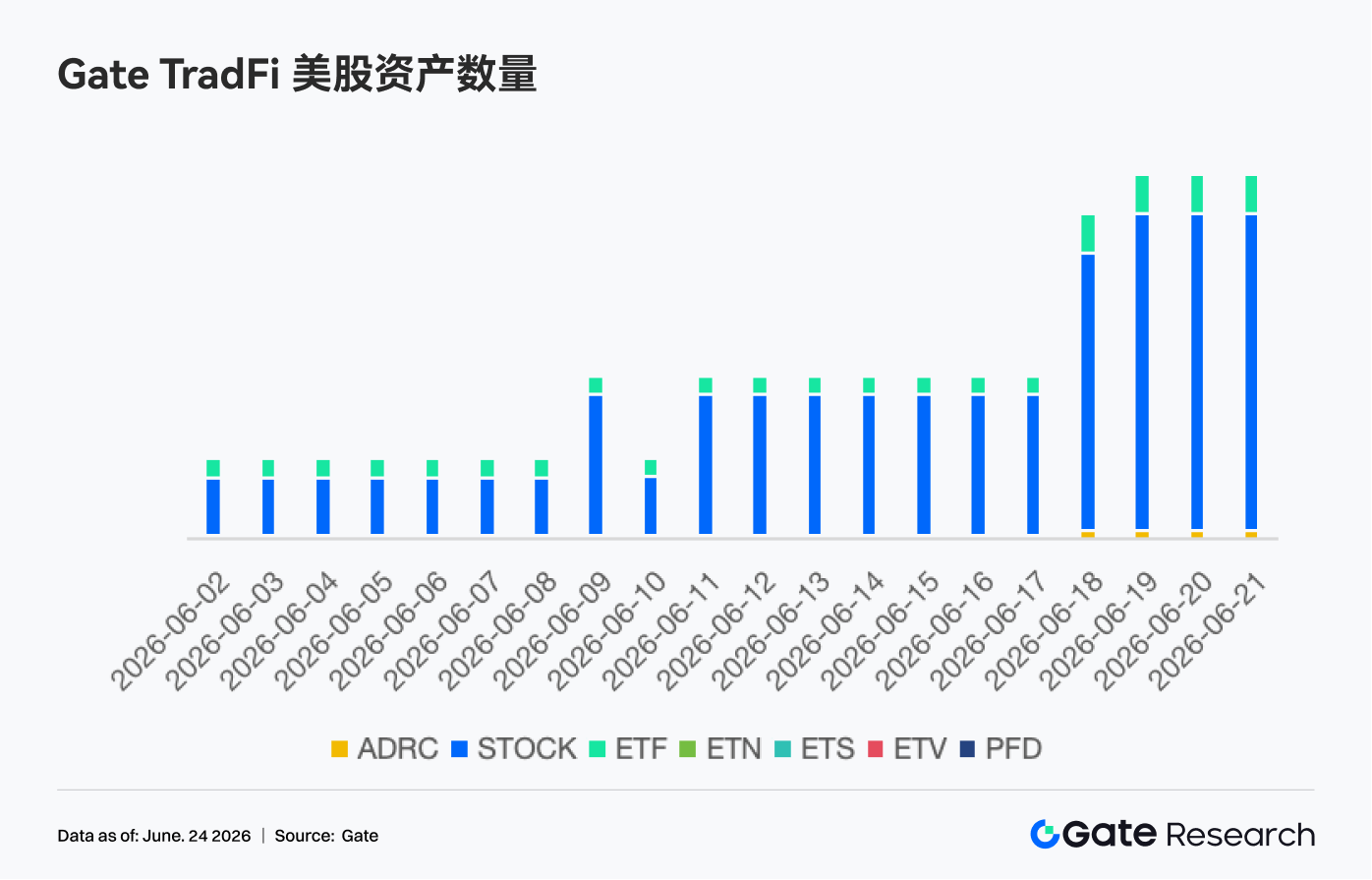

Количество активов Gate TradFi на акции США: Gate запустила услугу торговли акциями 2 июня. Она обеспечена реальными базовыми активами, позволяет торговать напрямую за USDT, не взимает плату за ночное удержание и обладает высокой ликвидностью. С момента запуска услуга привлекает внимание рынка, объем торгов неуклонно растет. Gate поддерживает 7 классов активов: ADRC, акции, ETF, ETN, ETS, ETV и PFD — и продолжает расширение. Количество торгуемых инструментов удвоилось с момента запуска. Категория акций выросла наиболее значительно: с примерно 70% до 85%. В будущем Gate продолжит расширять доступ к рынкам, интегрировать глобальную ликвидность и кросс-рыночные торговые возможности, укрепляя позиции глобальной платформы для торговли активами.

- Глубина книги ордеров TradFi: Мы проанализировали XAUT — актив с наибольшим объемом в TradFi — по глубине его книги ордеров (Delta). За неделю ликвидность XAUT показала явную дивергенцию. В первой половине недели ликвидность на стороне покупки доминировала, Delta становилась сильно положительной, достигая пика около $2,5 млн, что подтолкнуло цену XAUT с $4 050 до примерно $4 300. Однако после 18 июня, когда цена достигла пика и откатилась, ликвидность на стороне продажи возросла, Delta стала отрицательной, указывая на растущее давление предложения. С 22 июня отрицательная Delta значительно расширилась, доминировали краткосрочные ордера на продажу, и цена XAUT вернулась к $4 120. В целом поддержка со стороны покупателей у золотого токена сохраняется, но краткосрочная структура ликвидности становится оборонительной — рынок ожидает разрешения макроэкономической неопределенности.

3. Инсайты ончейн-данных

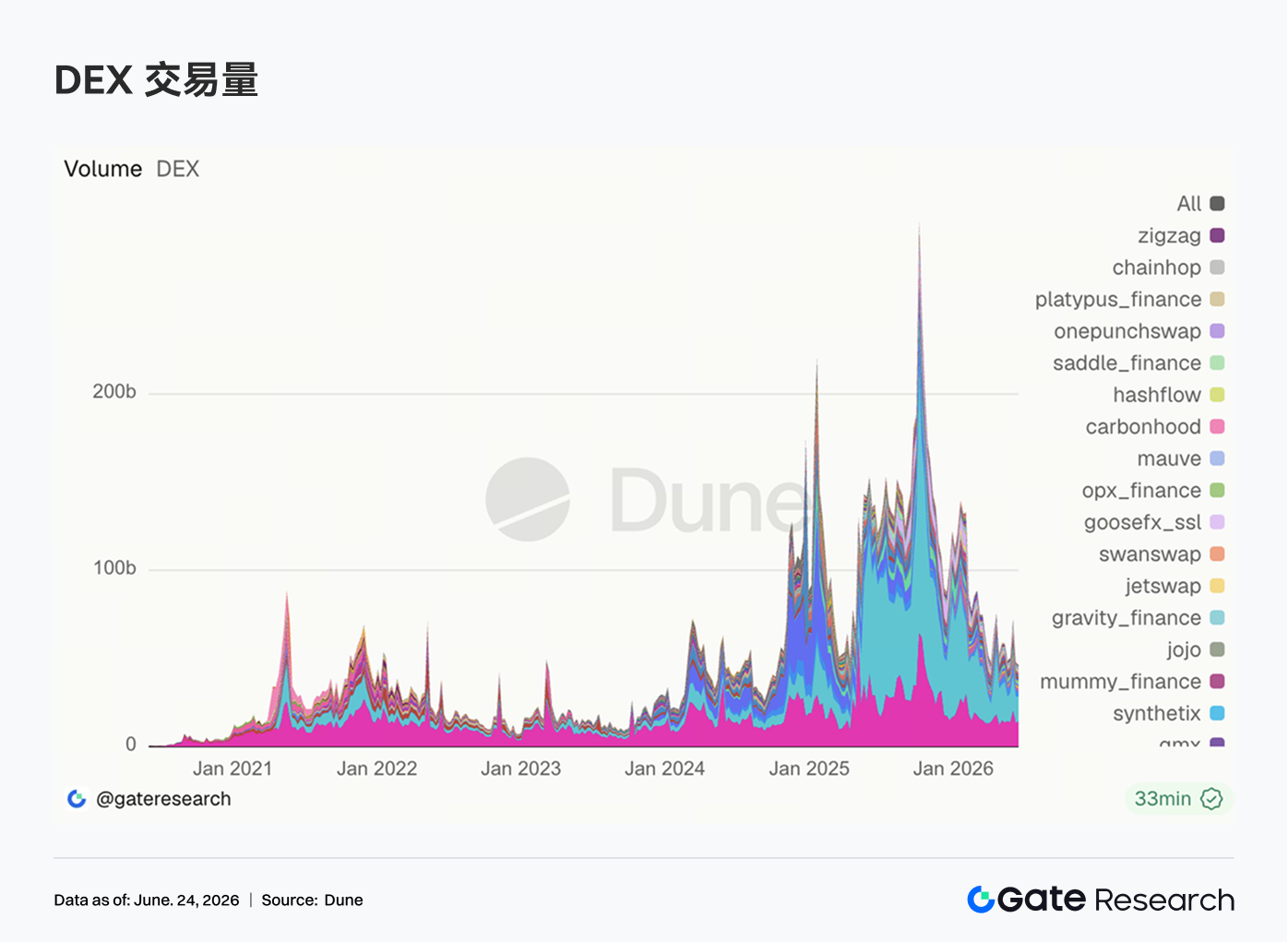

3.1 Объемы DEX не восстановились синхронно; Uniswap слегка опередил PancakeSwap

На прошлой неделе объемы на DEX разошлись, и восстановление рынка не привело к общему расширению. Uniswap зафиксировал недельный объем примерно $14,11 млрд, немного опередив PancakeSwap с $13,98 млрд. Объем PancakeSwap снизился, а Uniswap продолжил восстановление. Aerodrome и Curve остыли от пиков предыдущей недели. На Solana результаты были сильнее: объемы на Raydium и Meteora восстановились, Whirlpool остался на прежнем уровне. Объем PumpSwap вырос примерно до $458 млн, количество трейдеров осталось выше 1,26 млн, но количество транзакций было немного ниже — рост был обусловлен скорее увеличением размера на транзакцию, а не расширением розничной высокочастотной активности.

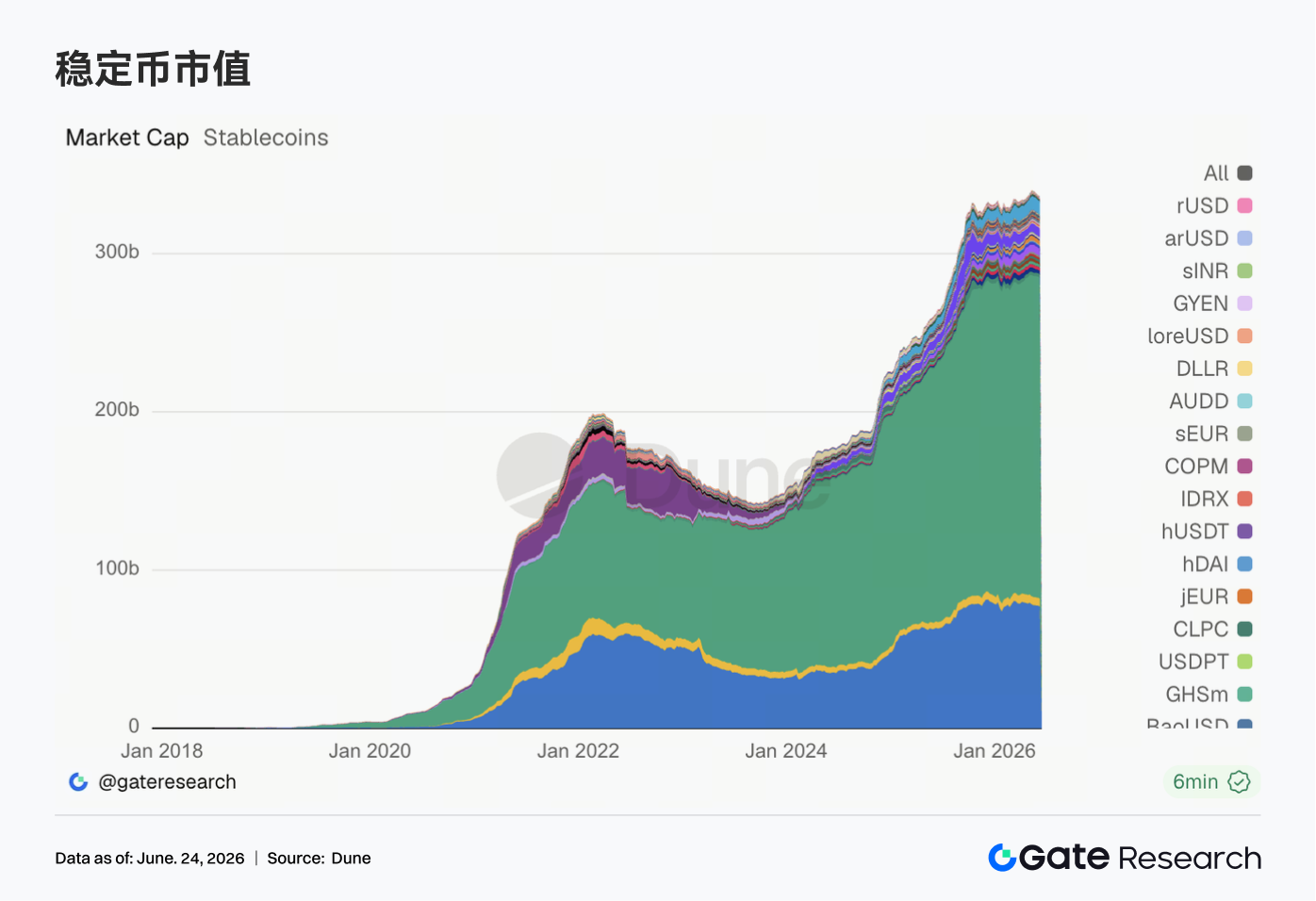

3.2 Предложение стейблкоинов расходится; активы среднего уровня лучше отражают изменения в структуре ончейн-доллара

Рынок стейблкоинов на прошлой неделе показал дивергенцию: данные по топ-активам USDT и USDC снизились. При этом DAI остался на уровне около $4,96 млрд, PYUSD вырос до $2,09 млрд, а GHO стабилизировался около $0,6 млрд — стейблкоины среднего звена проявляют устойчивость. USDe и USDS также откатились, что говорит о замедлении роста доходных и протокольных стейблкоинов. В целом рынок не дал четких сигналов притока новых долларов. Ончейн-капитал в основном перераспределяется между существующими позициями, а институционалы отдают предпочтение активам с проверенной ликвидностью и прозрачностью.

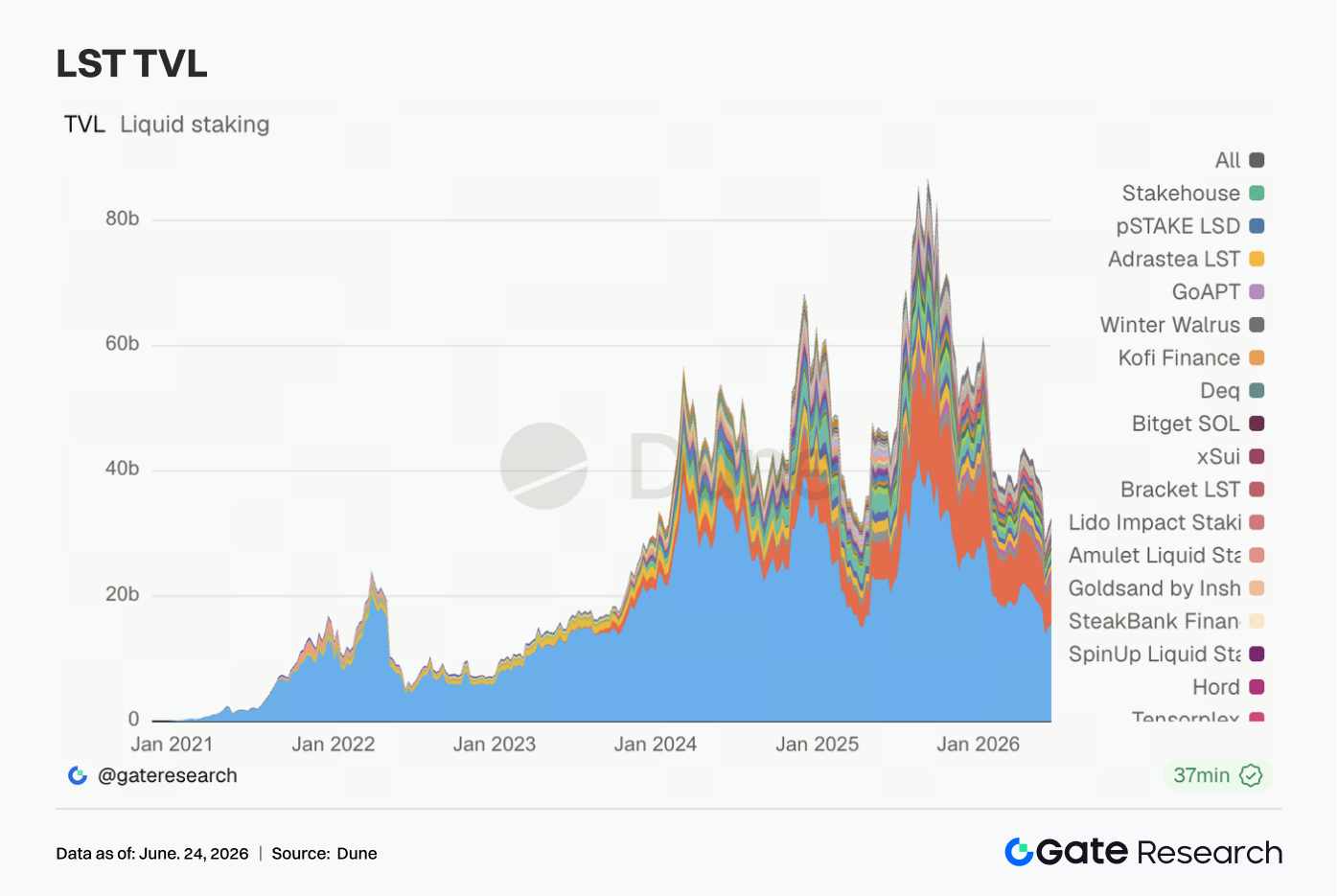

3.3 Восстановление оценки LST расширяется; на Solana и HYPE эластичность выше

Сектор LST в целом восстановился. Основные протоколы стейкинга ETH продолжили умеренное восстановление: TVL Lido вырос до примерно $15,71 млрд. Rocket Pool и StakeWise показали рост на 3–5%. Поток капитала в стейкинг ETH не ухудшился. Эластичность была сильнее на Solana: Jito и Jupiter Staked SOL заметно выросли, Sanctum Validator LST также расширились. Kinetiq kHYPE показал самый сильный результат — TVL вырос примерно на 15% за неделю. Однако рост TVL в долларах в значительной степени объясняется восстановлением цен ETH, SOL и HYPE, а не чистым притоком застейканных токенов. Текущая ситуация больше похожа на восстановление оценки и пополнение позиций.

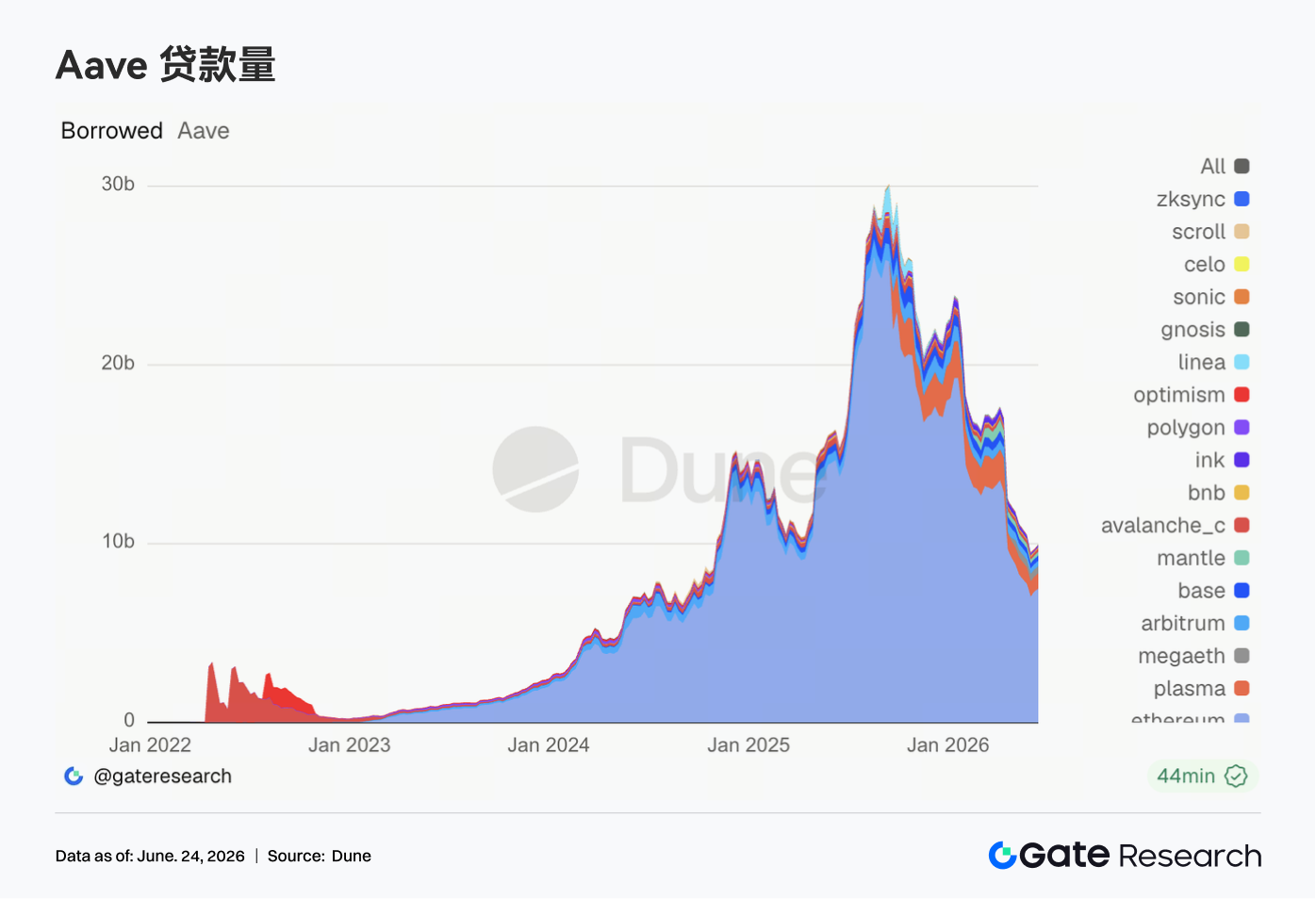

3.4 Объем кредитования Aave восстанавливается; Ethereum обеспечивает поддержку, мультичейн больше не слабеет равномерно

Остатки по кредитам Aave продолжили восстановление. Рынок Ethereum остается основной опорой: объем заимствований вырос до $7,48 млрд (+2% за неделю). Мультичейн-рынки больше не ослабевают равномерно: Plasma, Mantle, Avalanche и Ink показали более выраженное восстановление, Arbitrum и Base также улучшились, а MegaETH и BNB Chain снизились. Капитал возвращается на рынки с глубоким обеспечением и зрелыми параметрами риска, но спрос на кредитование на некоторых новых блокчейнах уже начал восстанавливаться. Aave перешел от оборонительной фазы к выборочному восстановлению, хотя расширение сосредоточено на рынках с надежной ликвидностью.

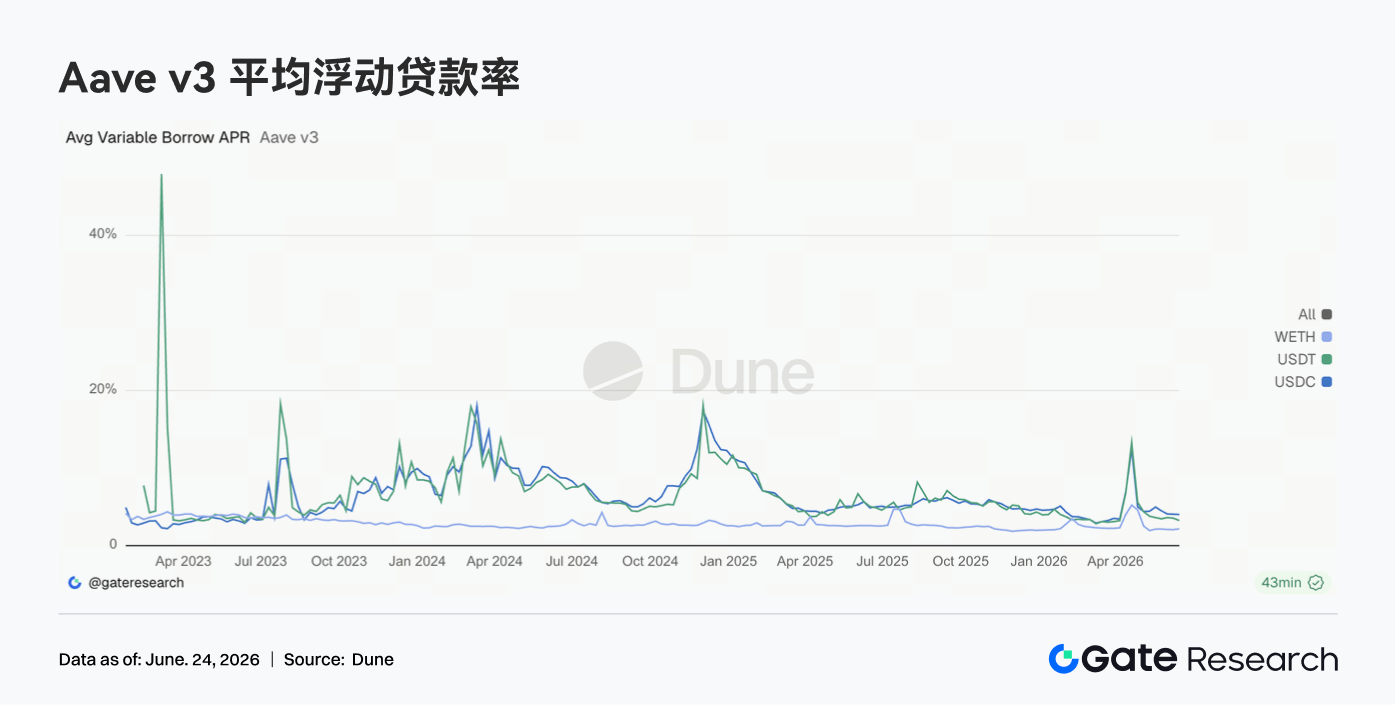

3.5 Ставки по кредитам Aave стабилизировались на низких уровнях; хвостовой риск USDC снижается

Ставки заимствования Aave по основным активам оставались стабильными на низких уровнях. Средняя ставка по USDC составила примерно 4,02%, почти без изменений, но максимальная ставка за неделю снизилась с 10,84% до 9,36% — краткосрочная нехватка капитала из-за экстремального использования продолжает ослабевать. Средняя ставка по USDT снизилась до 3,24%, а по WETH незначительно выросла до 2,16%, оставаясь в низком диапазоне. Восстановление остатков по кредитам не привело к росту стоимости финансирования — спрос на плечо остается сдержанным. Текущая процентная среда подходит для оборота капитала и рыночно-нейтральных стратегий, но признаков конкуренции заемщиков за ликвидность пока нет.

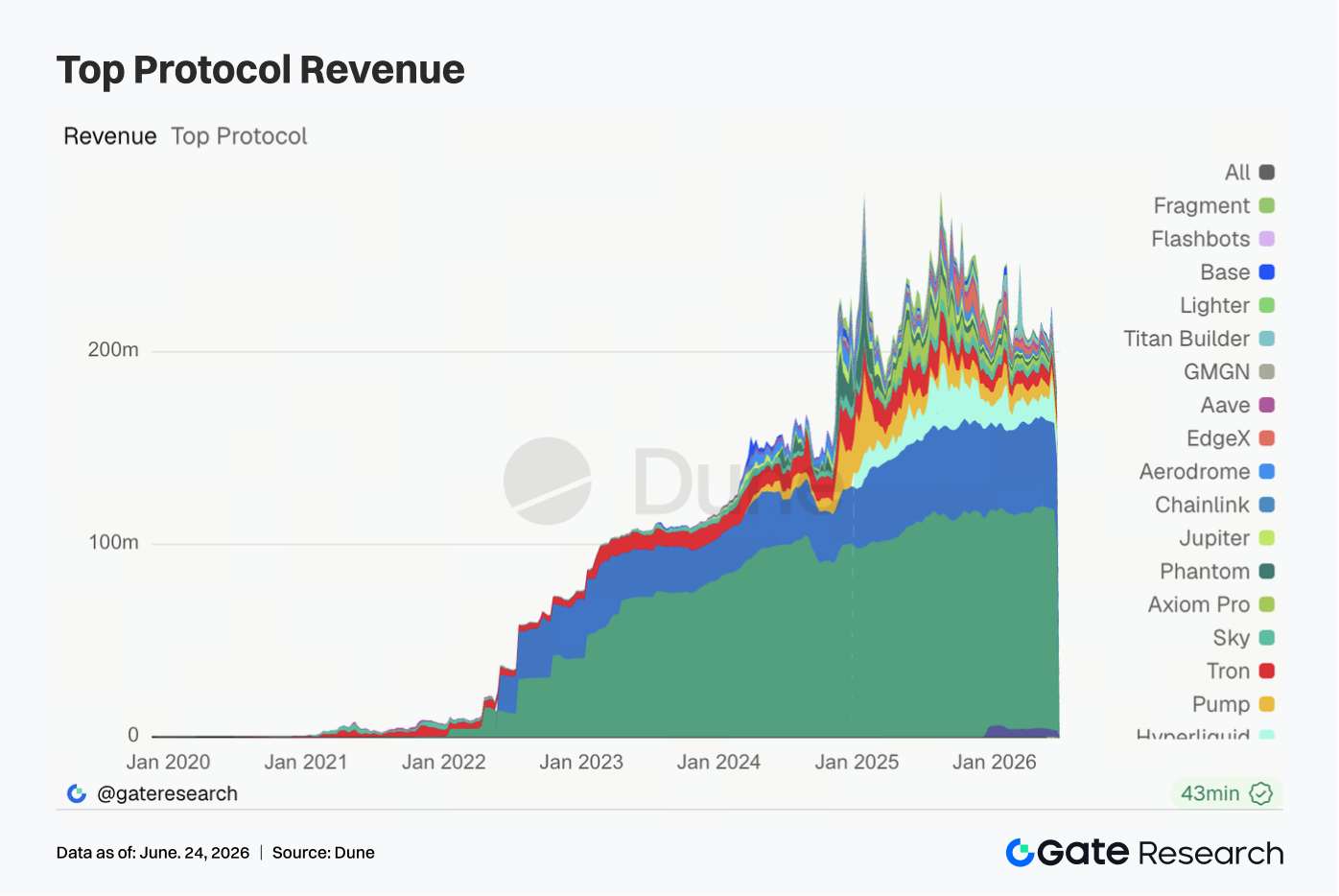

3.6 Доходы протоколов снизились, но структура не изменилась; эмиссия стейблкоинов остается базой

На прошлой неделе общие доходы протоколов были слабыми. Доход Tether упал примерно до $96,76 млн (-15,5% за неделю), но по-прежнему значительно опережает другие протоколы. Доход Circle составил около $45,19 млн, оставаясь стабильным. Доход Hyperliquid — около $11,57 млн, немного снизившись за неделю. Доходы Pump, Tron, Titan Builder и Base снизились, тогда как Axiom Pro, Jupiter, Aerodrome и Aave показали рост. Структура доходов не изменилась: эмиссия стейблкоинов обеспечивает базовый доход, деривативы и торговые приложения — циклическую эластичность, а протоколы кредитования — стабильное, но ограниченное восстановление в условиях низких ставок.

4. Отслеживание деривативов

4.1 Ставки финансирования BTC остаются положительными, но OI быстро падает; кредитные позиции продолжают закрываться

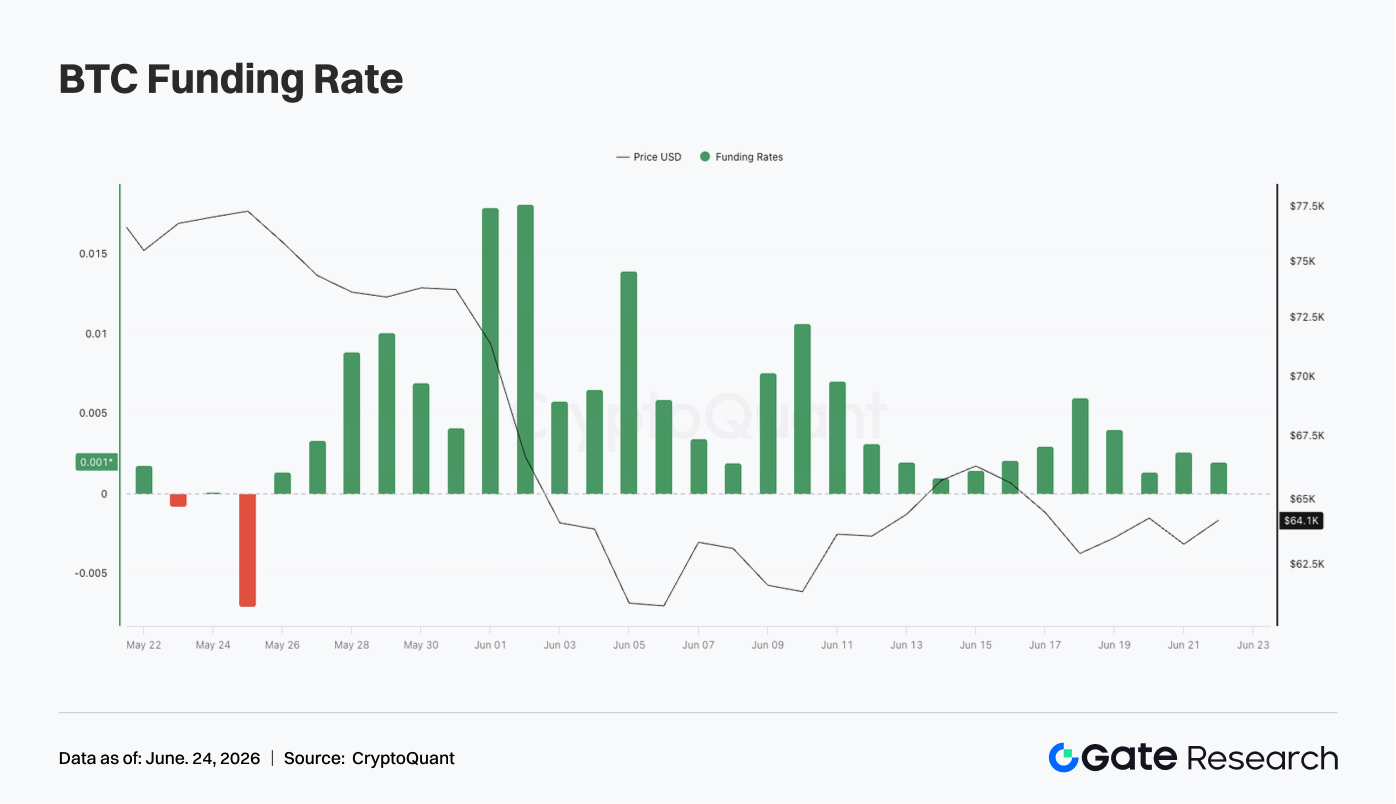

На прошлой неделе цена BTC консолидировалась на низких уровнях. В начале недели она держалась около $65 000–$66 000, затем упала до $62 000–$63 000 около 17 июня. После частичного восстановления выходные прошли около $64 000 — вернуться выше $66 000 не удалось.

Открытый интерес (OI) заметно снизился: 15 июня он был выше $23 млрд, а затем быстро упал до примерно $21 млрд и колебался у минимумов. Падение цены вместе с OI указывает на ликвидацию позиций с плечом, в том числе лонгов, накопленных на предыдущем отскоке. Ставки финансирования оставались положительными, но значительно ниже уровня предыдущих недель. Небольшой рост ставок 18–19 июня говорит о том, что спрос на покупки на дне сохранялся, но без экстремальной переполненности. Лонг-сантимент стал более сдержанным.

Рынок деривативов BTC находится в структуре «консолидация на минимумах + падающий OI + умеренно положительные ставки». Риск кредитного плеча снижается, но рынок еще не перешел к медвежьей перегрузке. Если BTC не вернется выше $66 000, длительная консолидация может сдерживать возврат капитала с плечом.

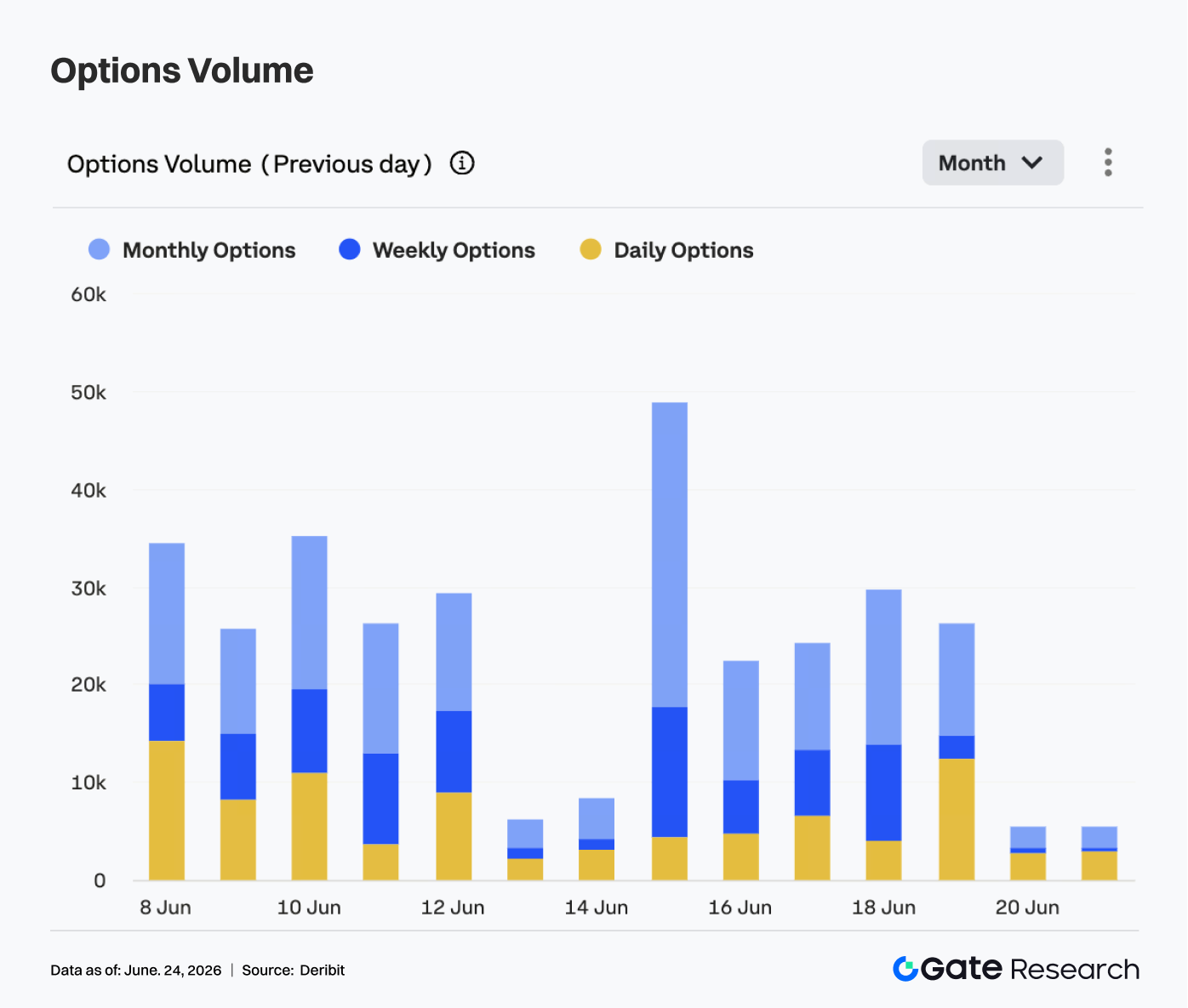

4.2 Объем опционов достиг пика, затем снизился; месячные контракты остаются основным инструментом

Объем опционов на BTC показал модель пика и спада. 15 июня он приблизился к 50 000 контрактов — недельный максимум, отражающий высокие потребности в хеджировании. Затем объем постепенно снижался: с 16 по 19 июня — 20 000–30 000 контрактов, а на выходных резко упал до 5 000.

Структурно месячные опционы составляли большинство объема — участники рынка фокусируются на среднесрочном управлении рисками. Недельные опционы сохраняли активность в отдельные дни, но без всплесков. Доля дневных опционов выросла около 19 июня, что говорит о временном хеджировании, но они не стали доминирующим сроком. Рынок по-прежнему ориентирован на месячные и недельные экспирации.

Объем опционов значительно снизился по сравнению с периодом высокой волатильности. Концентрированный спрос на хеджирование был удовлетворен, и рынок перешел в фазу ожидания. Если BTC пробьет $66 000 или упадет ниже $62 000, объем опционов может снова вырасти.

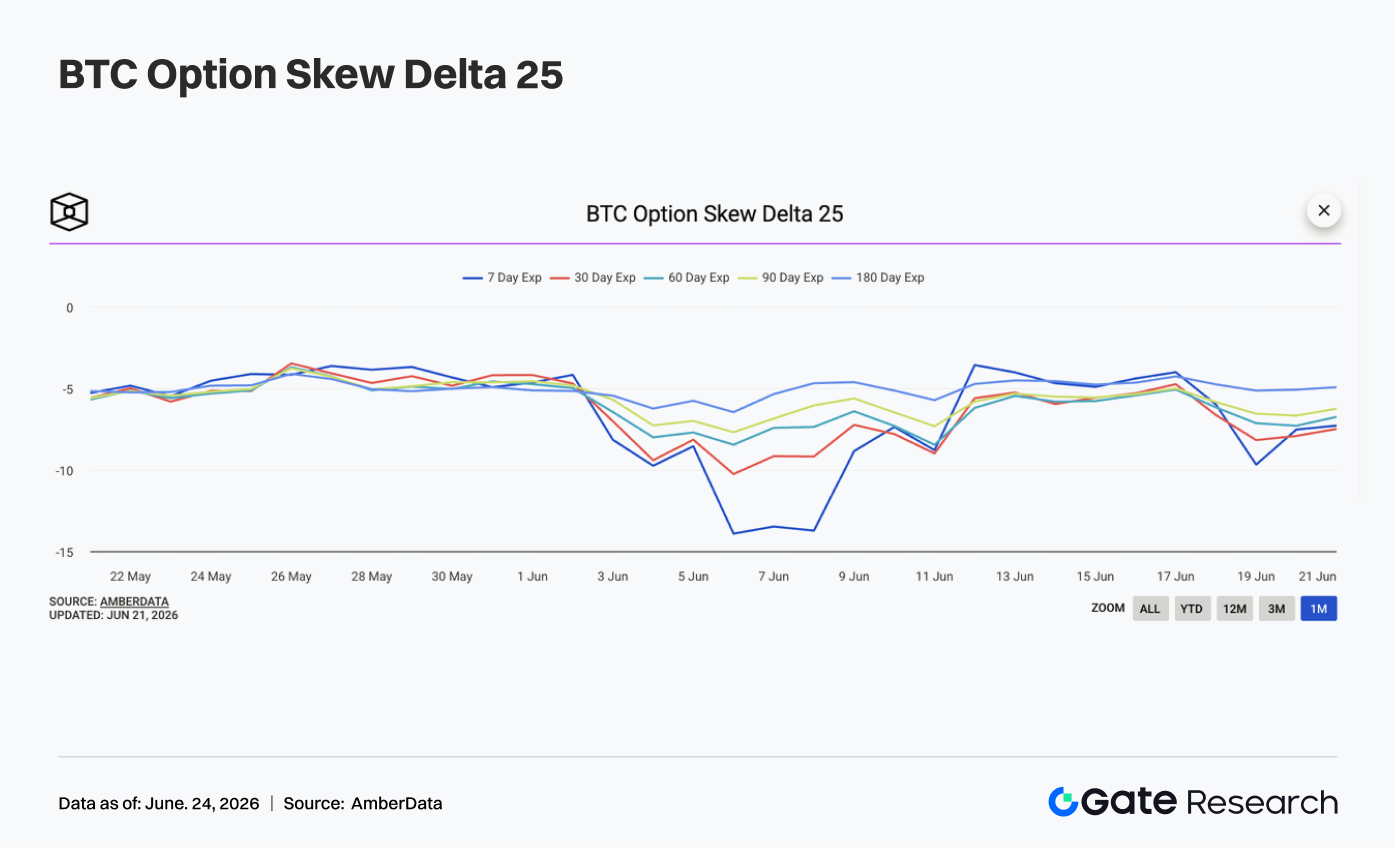

4.3 25D Skew снова ослабевает; возвращается спрос на защиту от снижения

25D Skew по всем срокам BTC оставался отрицательным и ослаб во второй половине недели. В начале недели он держался около -4…-5, что указывало на ослабление экстремальных защитных настроений. Однако после падения цены BTC 17 июня Skew начал снижаться. К 19 июня 7D Skew опустился почти до -10, а 30D Skew — до -8. Это говорит о росте премии по краткосрочным пут-опционам и усилении опасений краткосрочного снижения. По сравнению с экстремальным уровнем -14 в начале июня текущее ослабление не достигло паники. Снижение среднесрочных сроков было умеренным — защитный спрос в основном краткосрочный.

Структура Skew указывает на рост защитных настроений. Если BTC продолжит консолидироваться в диапазоне $62 000–$64 000, краткосрочный защитный спрос может оставаться высоким. Восстановление выше $66 000 вернет Skew к более мягким значениям.

4.4 DVOL отскакивает от минимумов; ожидания волатильности растут

Индекс волатильности BTC (DVOL) сначала снижался, затем вырос. В начале недели он упал с примерно 40 до 37,5 около 17 июня — ожидания волатильности снизились. Затем, с падением цены BTC, резким снижением OI и ослаблением Skew, DVOL отскочил от минимумов. 18 июня он быстро вырос выше 42, после чего немного откатился, но остался в диапазоне 40–41, выше минимума середины недели.

Отскок DVOL говорит о том, что рынок не избежал риска высокой волатильности. Хотя цены не показали резких падений, сторона деривативов начала переоценивать краткосрочную волатильность. Ослабление Skew в сочетании с ростом DVOL подтверждает восстановление как защитного спроса, так и премий за волатильность.

Сейчас BTC в состоянии «консолидация на минимумах + рост волатильности + ослабление Skew». При торговле в диапазоне $62 000–$66 000 DVOL может остаться около 40. Пробой ниже $62 000 может спровоцировать дальнейшее расширение волатильности.

5. Прогноз на неделю

Источники данных

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — это исследовательская платформа по блокчейну и криптовалютам, предоставляющая углубленный контент: технический анализ, обзоры тем, рыночные обзоры, отраслевые исследования, прогнозы и анализ макроэкономической политики.

Дисклеймер

Инвестирование на рынке криптовалют сопряжено с высоким риском. Прежде чем принимать инвестиционные решения, пользователям рекомендуется проводить собственное независимое исследование и полностью понимать природу активов и продуктов. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.