Краткий обзор

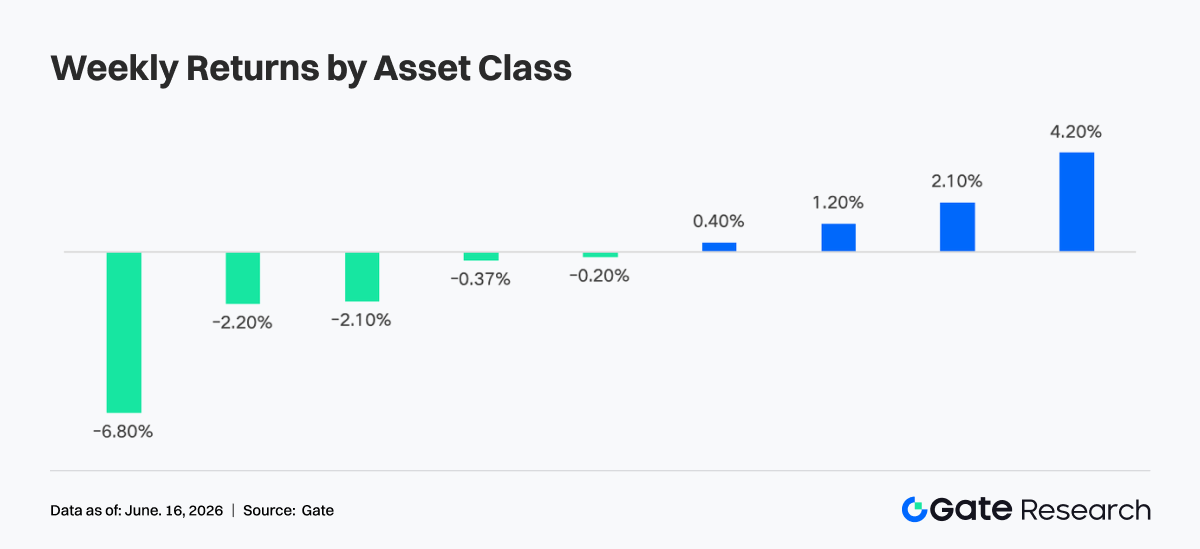

- На прошлой неделе рынок ненадолго перешел в режим неприятия риска: разочаровали данные по ИПЦ, а на Ближнем Востоке обострилась геополитическая обстановка. Однако затем рисковые активы начали восстанавливаться — BTC, ETH и весь крипторынок развернулись вверх, а притоки в ETF заметно улучшились.

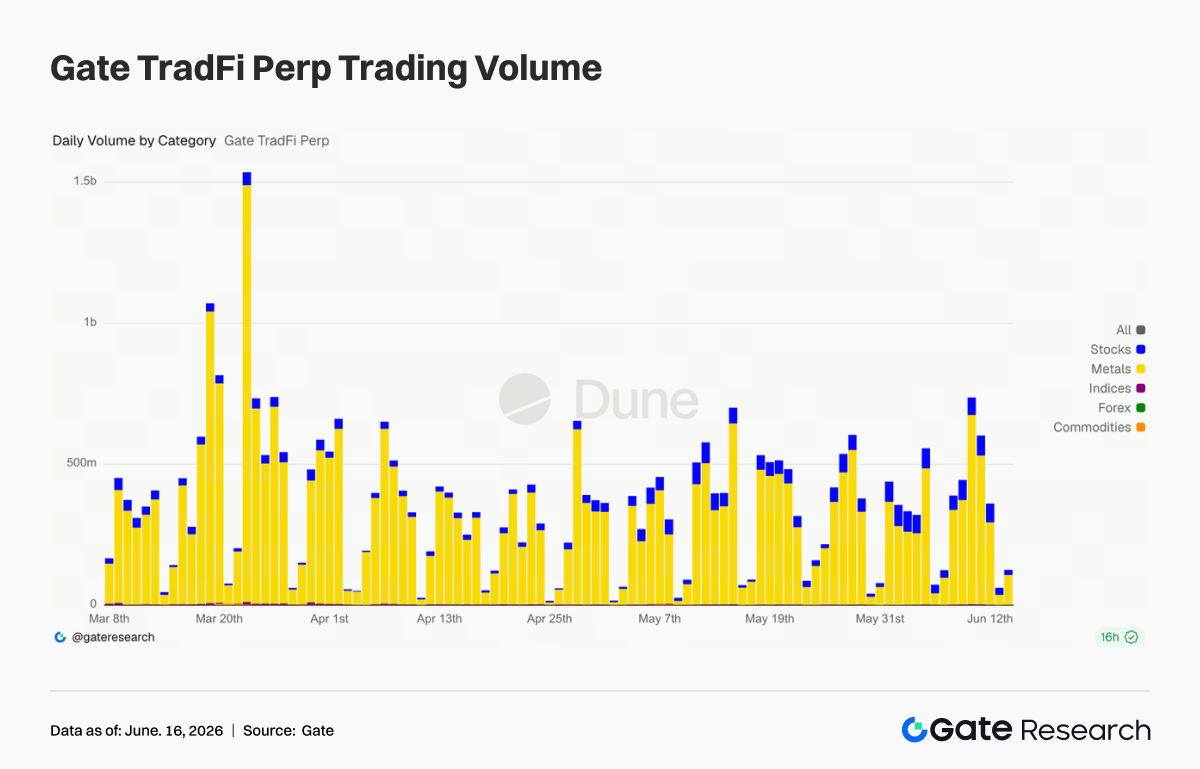

- Суточный объем торгов Gate TradFi Perp несколько раз превышал 500 млн долларов, достигнув пика около 700 млн долларов примерно 11 июня. Активность сместилась в сторону технологических акций, активов на этапе Pre-IPO и популярных бумаг американского рынка.

- Объемы на DEX в целом снизились по сравнению с предыдущей неделей: такие крупные протоколы, как Uniswap и PancakeSwap, отошли от недавних максимумов. Предложение стейблкоинов продолжает сокращаться — восстановление, скорее всего, объясняется перетоком уже имеющегося капитала, а не притоком новых средств.

- Сектор LST восстановился вслед за ETH и SOL, причем стейкинговые активы на базе Solana показали опережающую динамику. Кредитная активность на Aave также отыграла часть потерь, а рост сосредоточился в основном в пулах Ethereum.

- Ставки заимствования на Aave оставались низкими, а давление на ставки финансирования USDC ослабло — это говорит о том, что кредитное плечо расширяется слабо. Доходы протоколов нормализовались по мере того, как временный всплеск от деривативов, MEV и ончейн-торговли сошел на нет.

- Рынки деривативов восстановились вместе с отскоком BTC. Вернулось кредитное плечо, ослаб спрос на хеджирование, а объемы опционов и подразумеваемая волатильность снизились — это указывает на формирование более стабильной среды с низкой волатильностью.

- Доля институционального торгового объема на Gate выросла на 7,5% месяц к месяцу. Спотовая торговля BTC и ETH показала результаты выше рынка, а их совокупная доля на платформе увеличилась на 9,62% месяц к месяцу. Объем торгов на CrossEx за неделю вырос на 22,6%, а также была добавлена поддержка 37 новых торговых пар.

1. Анализ ключевых рыночных событий

Главным макроэкономическим событием прошлой недели стала публикация майских данных по индексу потребительских цен (ИПЦ) в среду. Общий ИПЦ вырос на 4,2% в годовом выражении, а базовый ИПЦ — на 2,9% в годовом выражении. Это третий месяц подряд ускорения, что отражает запаздывающий эффект от предыдущих скачков цен на энергоносители. Данные спровоцировали резкую распродажу на фондовом рынке США, а обострение ситуации на Ближнем Востоке дополнительно усилило неприятие риска. Однако по мере стабилизации рынков этот эффект постепенно сошел на нет.

С четверга настроения быстро улучшились, и рисковые активы уверенно пошли вверх. Крипторынок развивался по тому же сценарию: BTC за неделю прибавил около 4,2%, восстановившись с внутринедельного минимума вблизи 60 000 долларов до отметки выше 65 000 долларов. ETH вырос примерно на 2,1% — с 1604 долларов до закрытия около 1726 долларов. Альткоины тоже подросли, хотя динамика была неравномерной. Общая капитализация крипторынка практически полностью восстановила потери середины недели, а Индекс страха и жадности вышел из зоны «экстремального страха», но все еще остается на относительно низких уровнях.

Что касается ФРС, то прогноз по денежно-кредитной политике в целом не изменился. Высокая инфляция и устойчивый рынок труда по-прежнему поддерживают позицию «выше дольше». Однако за последний месяц нефть марки Brent существенно подешевела, а более мягкие показатели базовой инфляции указывают на возможное ослабление инфляционного давления со стороны энергоносителей. Ставка по федеральным фондам остается на уровне 3,50%–3,75%, при этом рынки закладывают почти 99% вероятности того, что ФРС сохранит ее без изменений на заседании 16–17 июня. Ожидания дополнительного ужесточения позднее в этом году остаются высокими, но дальнейшее снижение цен на энергоносители и общая инфляция могут изменить эти ожидания.

2. Анализ ликвидности

2.1 Рыночные настроения восстанавливаются, отток из BTC- и ETH-ETF сменяется притоком

На прошлой неделе спотовые биткоин-ETF продемонстрировали четкий переход от оттоков в начале недели к возобновлению притоков. В понедельник IBIT от BlackRock зафиксировал чистый отток примерно на 233 млн долларов, что вместе с другими ETF привело к общему чистому оттоку около 91 млн долларов и продлило негативную динамику предыдущей недели. Поворотный момент наступил в среду, когда IBIT показал первый чистый приток за неделю. По мере того как опасения по поводу данных по ИПЦ рассеивались, а настроения на рынке улучшались, в четверг биткоин-ETF привлекли около 86 млн долларов чистого притока — при этом ни один из 12 спотовых биткоин-ETF в США не зафиксировал чистого оттока.

IBIT от BlackRock остается доминирующим продуктом с активами под управлением (AUM) более 70 млрд долларов, за ним следует FBTC от Fidelity с AUM около 17,7 млрд долларов. Хотя потоки ETF продемонстрировали устойчивость после распродажи, пока неясно, перерастут ли устойчивые притоки в долгосрочный тренд.

Спотовые Ethereum-ETF за неделю показали себя лучше биткоин-ETF. Если BTC-ETF в начале недели испытывали значительные оттоки, то ETH-ETF привлекли чистый приток — это говорит о ротации институционального капитала, а не о массовом уходе с крипторынка. Только в понедельник Ethereum-ETF зафиксировали чистый приток примерно в 82 млн долларов, главным образом за счет FETH от Fidelity и продукта ETHB от BlackRock с поддержкой стейкинга.

В целом потоки в Ethereum-ETF оставались положительными всю неделю. Совокупный AUM спотовых ETH-ETF теперь составляет около 21,5 млрд долларов, причем продукты с поддержкой стейкинга пользуются особенно высоким спросом — это отражает растущий интерес институционалов к Ethereum и его экосистеме, генерирующей доходность.

2.2 Ликвидность TradFi

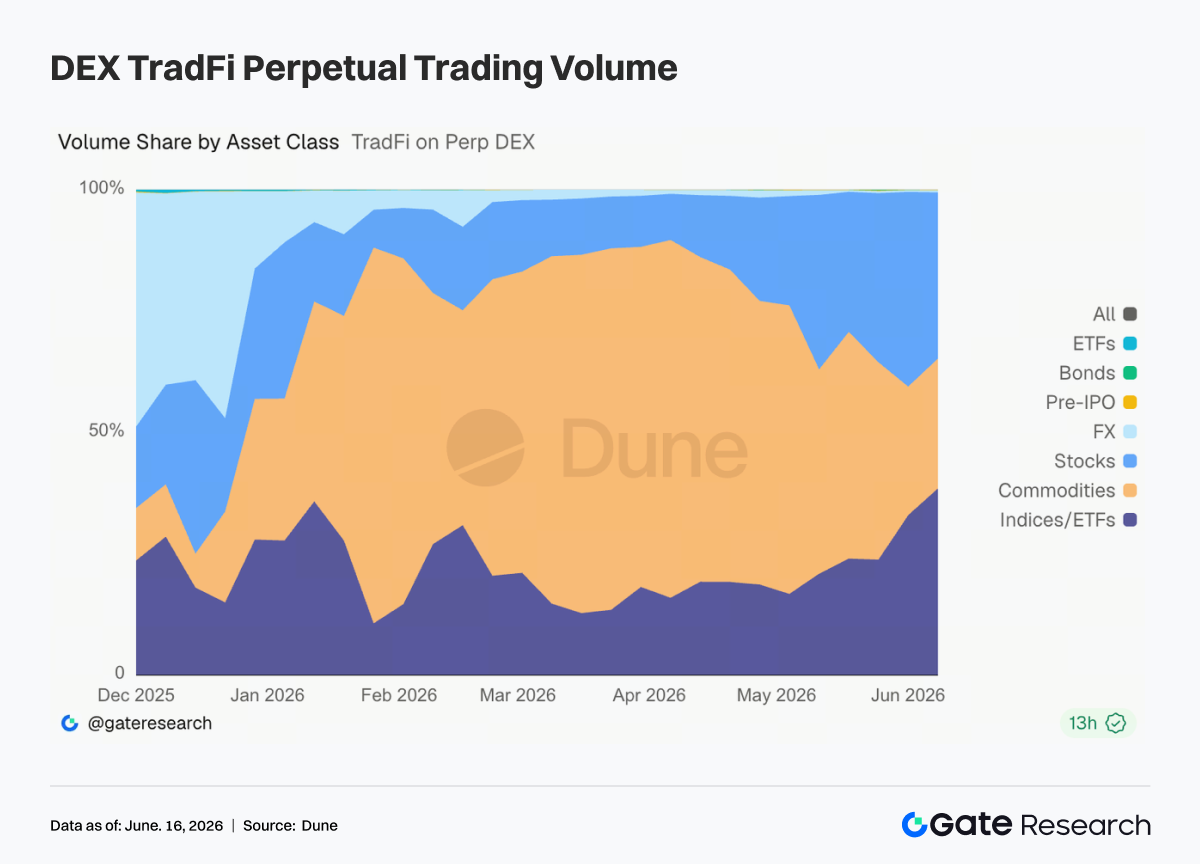

- TradFi Perp DEX: Торговая активность продолжила смещаться от сырьевых товаров в сторону акций и продуктов на индексы/ETF. С середины мая доля сырьевых товаров в объеме торгов упала почти с 70% до примерно 25–35%, в то время как доля акций восстановилась до около 30%, а доля индексных продуктов и ETF выросла до 35–40%, став основным драйвером роста объемов. Это отражает изменение рыночной динамики. Спрос на защитные активы, связанный с напряженностью на Ближнем Востоке, подтолкнул золото и другие сырьевые товары вверх, но затем торговая активность снизилась. В то же время сохраняющийся интерес к ИИ, акциям полупроводниковых компаний и таким крупным событиям, как листинг SpaceX, привлек капитал обратно в американские акции и связанные с ними индексные продукты. В результате пользовательский спрос на платформах TradFi Perp расширяется за пределы торговли золотом — теперь он охватывает более широкий спектр активов, включая акции, ETF и возможности Pre-IPO.

- Объем Gate TradFi Perp: Торговая активность на прошлой неделе оставалась высокой — суточный объем несколько раз превышал 500 млн долларов, достигнув пика около 700 млн долларов примерно 11 июня. Драгоценные металлы по-прежнему доминируют в общем объеме торгов, причем основная доля приходится на продукты, связанные с золотом. В то же время доля торговли акциями выросла — это отражает растущий интерес к технологическим акциям, активам Pre-IPO и популярным американским бумагам. Примечательно, что, несмотря на осторожные настроения на крипторынке в целом, активность в TradFi Perp оставалась устойчивой. Это говорит о том, что часть спекулятивного капитала перетекает из нативных криптоактивов в традиционные финансовые инструменты — золото, акции и индексы.

-

Предложение Gate TradFi по акциям США: Gate официально запустил сервис торговли акциями США 2 июня. Продукт обеспечен реальными базовыми активами, расчетами в USDT, нулевой комиссией за ночное хранение и глубокой ликвидностью. С момента запуска он демонстрирует устойчивый рост рыночной популярности и объема торгов. Gate сейчас поддерживает семь категорий активов — ADRC, акции, ETF, ETN, ETS, ETV и PFD — и продолжает расширять линейку. Общее количество торгуемых инструментов с момента запуска удвоилось, причем акции показали самый сильный рост — их доля увеличилась примерно с 70% до 85% всех листингованных активов. В будущем Gate планирует расширять доступ к рынкам, интегрировать глобальную ликвидность и усиливать возможности кросс-рыночной торговли, что еще больше укрепит позиции платформы как глобального мультиактивного торгового хаба.

-

Глубина книги ордеров TradFi: Мы проанализировали глубину книги ордеров (Delta) для XAUT — самого активно торгуемого актива TradFi на платформе. За прошедшую неделю ликвидность сначала ослабла, а затем восстановилась. В период с 10 по 12 июня обострение ситуации на Ближнем Востоке и рост спроса на защитные активы привели к резкому сокращению глубины книги ордеров — Delta несколько раз опускалась ниже –1 млн долларов, что говорит о массовых отменах заявок и снижении ликвидности. После того как золото стабилизировалось около 4 050 долларов и начало восстанавливаться, ликвидность быстро вернулась — уже после 13 июня. 14 июня Delta подскочила выше +2 млн долларов, что отражает сильное восстановление маркетмейкерской активности. В целом глубина книги ордеров XAUT значительно улучшилась, обеспечивая более надежную поддержку ликвидности для цен на золото на повышенных уровнях.

3. Анализ ончейн-данных

3.1 Объемы на DEX снижаются, несмотря на восстановление рынка

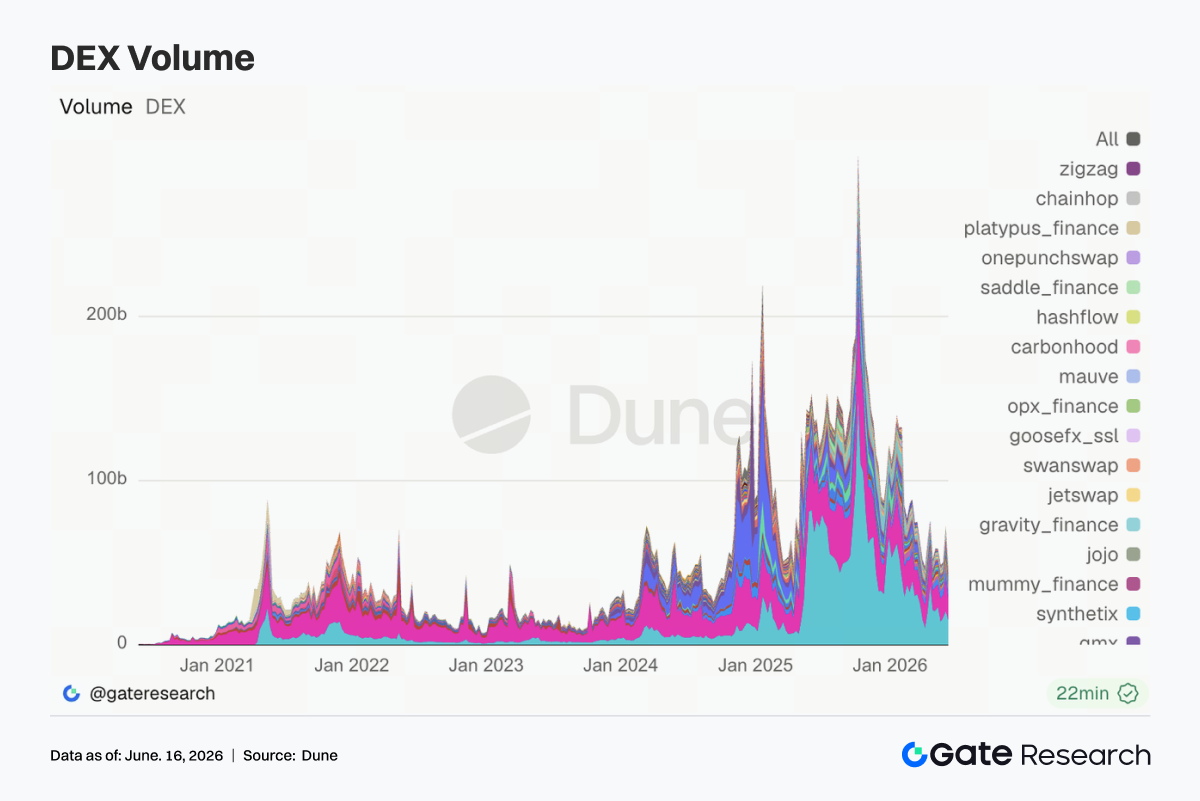

Торговая активность на DEX заметно снизилась по сравнению с предыдущей неделей — такие крупные протоколы, как Uniswap, PancakeSwap, Aerodrome и Curve, отошли от недавних максимумов. Хотя восстановление рынка изначально подстегнуло активность, импульс не удалось удержать в течение всей недели. PancakeSwap снова вышел на первое место, обогнав Uniswap, хотя разрыв оставался небольшим, а ликвидность сосредоточена в экосистемах BNB Chain и Ethereum.

На Solana объемы на Meteora, Raydium и Whirlpool также снизились. PumpSwap сохранил высокую активность пользователей, но объем торгов рос непропорционально — это указывает на розничные транзакции с низкой стоимостью. Тем временем спекулятивный капитал все активнее перетекал в технологические IPO, продукты, связанные с нефтью, и ончейн-бессрочные контракты на акции, уменьшая доминирование криптовалют как главного направления для рискового капитала.

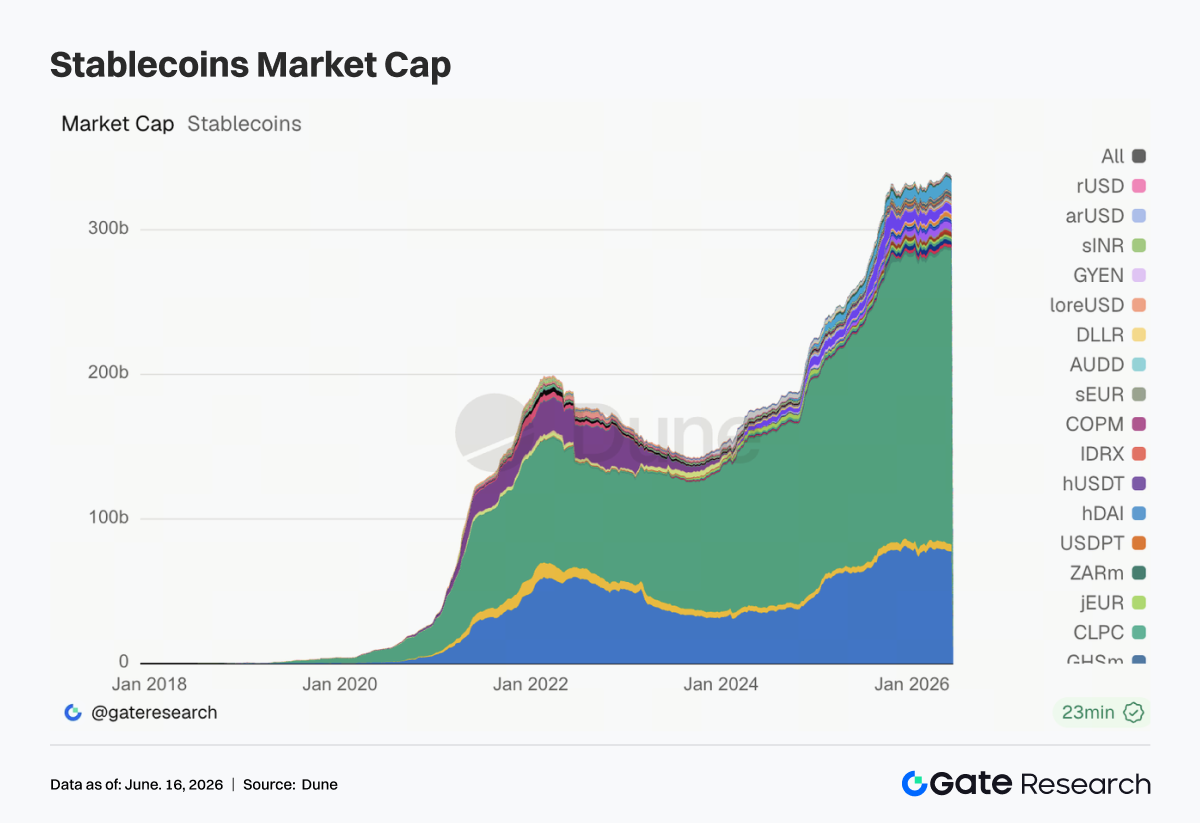

3.2 Предложение стейблкоинов продолжает сокращаться

На этой неделе предложение основных стейблкоинов в целом снизилось. USDT и USDC показали скромное снижение, тогда как USDS, USD1, DAI и PYUSD сократились более заметно. USDe оставался в целом стабильным, а GHO — один из немногих стейблкоинов, чье предложение выросло, благодаря росту внедрения нативного стейблкоина Aave.

Сокращение предложения стейблкоинов согласуется с ослаблением торговой активности на DEX — это говорит о том, что недавний рост рынка был в значительной степени обусловлен перетоком капитала, а не притоком новой ликвидности. Примечательно, что USD1 от World Liberty Financial получил широкую огласку благодаря программе бонусов для бойцов UFC, однако данные по предложению пока не отражают значимого роста. Это подчеркивает, что рынок по-прежнему ориентируется на полезность, прозрачность и ликвидность, а не только на маркетинговый охват.

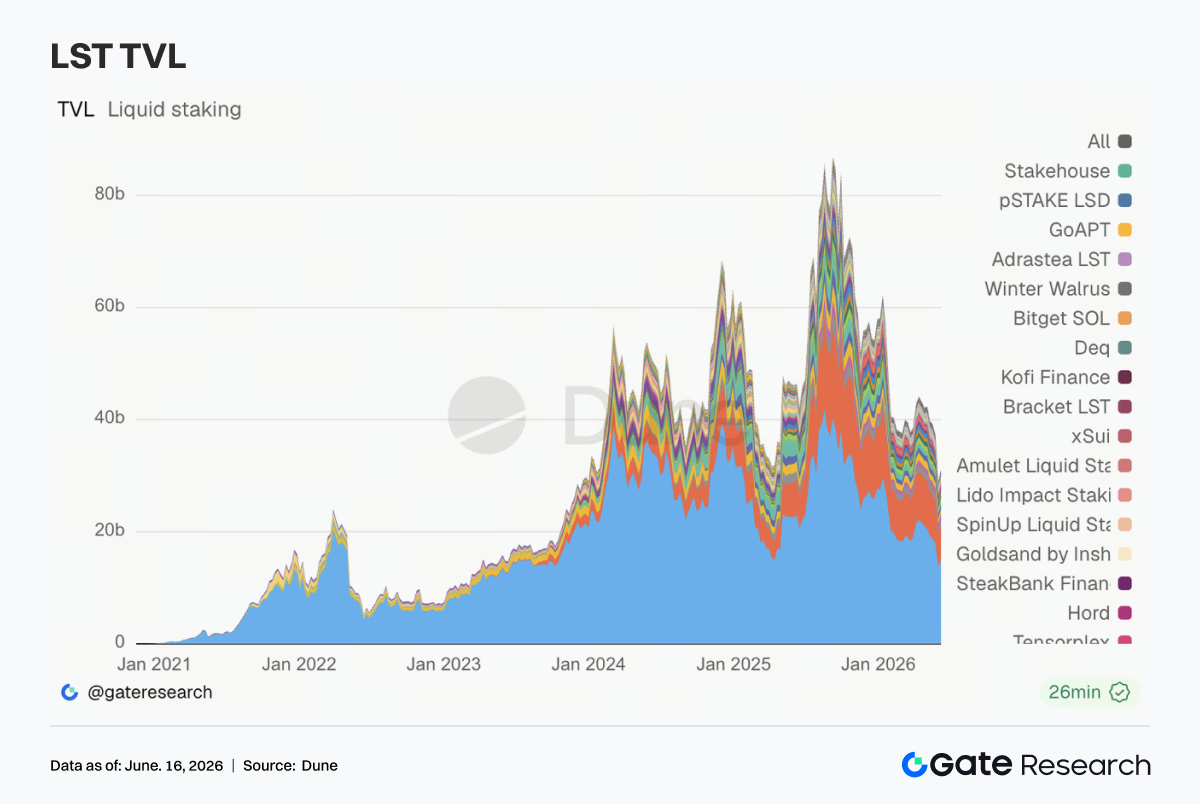

3.3 Сектор LST вступает в фазу восстановления, активы на базе SOL показывают лучшие результаты

Сектор ликвидного стейкинга (LST) восстановился на этой неделе после широкого спада на прошлой неделе. Протоколы на базе Ethereum — Lido, Rocket Pool и StakeWise — показали скромное восстановление, в то время как капитал в стейкинге оставался в целом стабильным.

Стейкинговые протоколы на Solana продемонстрировали более сильную динамику: Sanctum, Jito и Jupiter Staked SOL зафиксировали больший прирост TVL, чем их аналоги на Ethereum. Sanctum показал лучший результат среди крупных LST-платформ. Однако значительная часть восстановления TVL была обусловлена ростом цен ETH и SOL, а не существенными чистыми притоками. Влияние кроссчейн-инцидента с KelpDAO продолжает сказываться на рыночных настроениях, и институциональные инвесторы становятся все более разборчивыми при оценке стандартных LST, продуктов рестейкинга и кроссчейн-стейкинговых активов. Пока что восстановление выглядит скорее как восстановление стоимости, а не начало нового цикла расширения стейкинга.

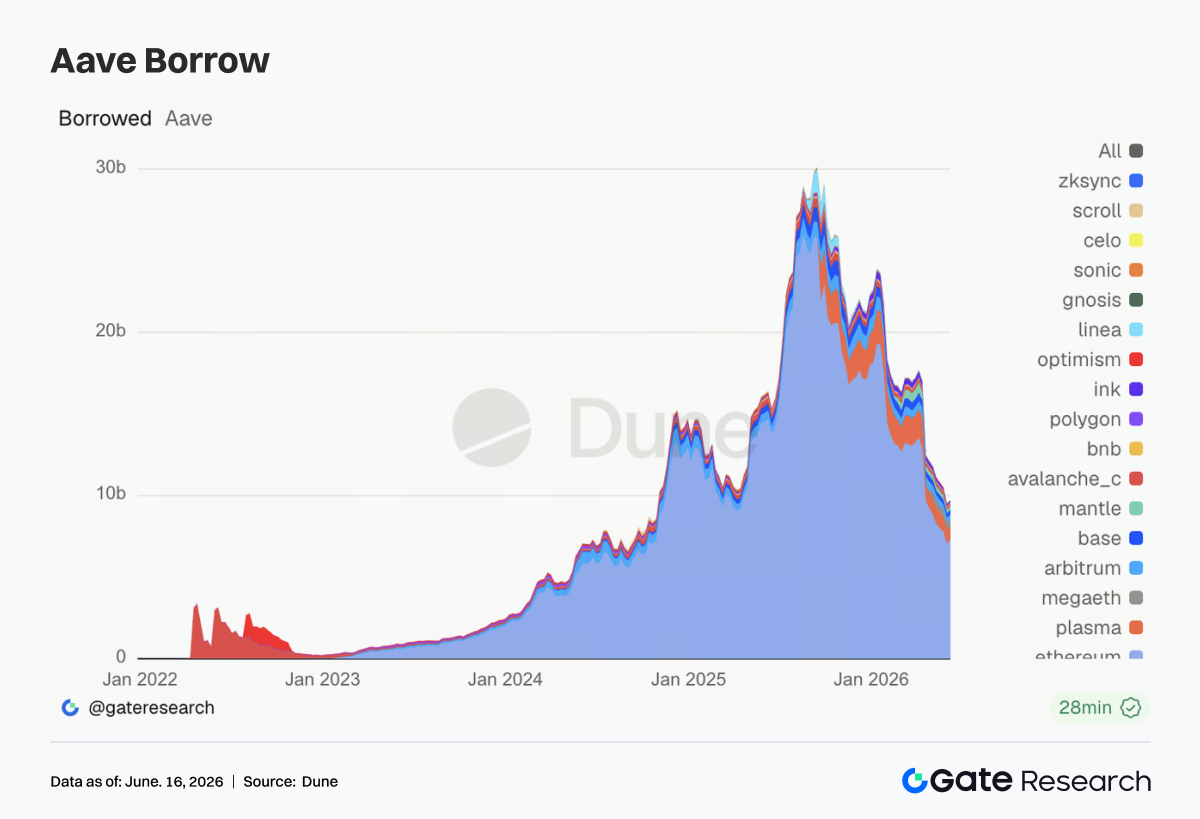

3.4 Ethereum стимулирует восстановление Aave, мультичейн-рост остается слабым

Кредитный рынок Aave стабилизировался после нескольких недель сокращения, причем основная часть восстановления пришлась на Ethereum. Base, Mantle и BNB Chain показали скромное улучшение, в то время как Plasma, MegaETH, Avalanche и Ink продолжили снижаться — Ink продемонстрировал самое сильное сокращение.

Капитал, судя по всему, возвращается в Ethereum, где глубина обеспечения, ликвидность при ликвидации и параметры риска остаются более предсказуемыми. Осторожность после инцидента с rsETH/KelpDAO еще не полностью рассеялась, и рынок продолжает следить за мерами по снижению рисков и обновлениями управления обеспечением. В этом контексте архитектура Hub-and-Spoke в Aave V4 становится все более актуальной — она помогает изолировать риски между разными рынками. Хотя кредитная активность, вероятно, достигла краткосрочного дна, текущий рост по-прежнему сосредоточен на основных рынках Ethereum.

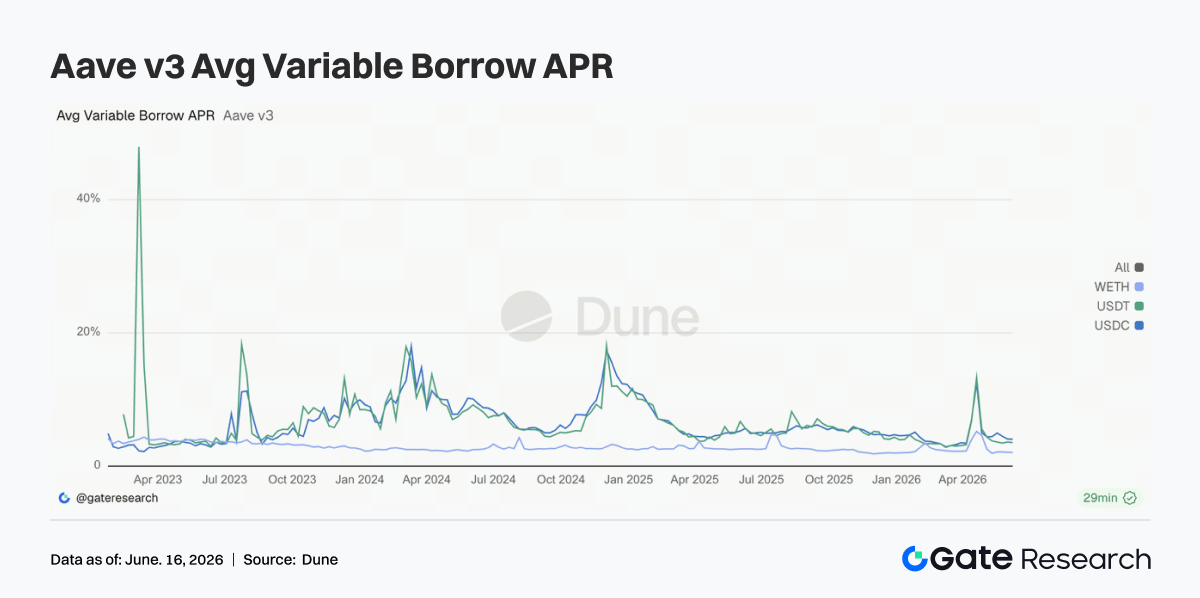

3.5 Ставки заимствования остаются стабильными, давление на ставки фондирования USDC ослабевает

Средние ставки заимствования по USDC, USDT и WETH в течение недели оставались в целом стабильными. Ставки по USDC и WETH немного снизились, в то время как USDT торговался в узком диапазоне. Пиковые затраты на заимствование USDC также снизились по сравнению с предыдущей неделей — это указывает на ослабление стресса ликвидности и уменьшение количества эпизодов экстремальной загрузки.

Затраты на заимствование WETH оставались низкими, несмотря на восстановление остатков по кредитованию — это говорит о том, что ETH-позиции с использованием кредитного плеча остаются относительно консервативными. Хотя затраты на заимствование USDC по-прежнему превышают затраты по USDT, спрос сосредоточен на высоколиквидных активах, принятых институциональными инвесторами. Текущие рыночные условия остаются благоприятными для управления ликвидностью, керри-трейда и рыночно-нейтральных стратегий, но не указывают на агрессивное расширение кредитного плеча. В целом динамика ставок говорит о том, что Aave вышел из пост-инцидентной стрессовой фазы, хотя общий аппетит к риску остается сдержанным.

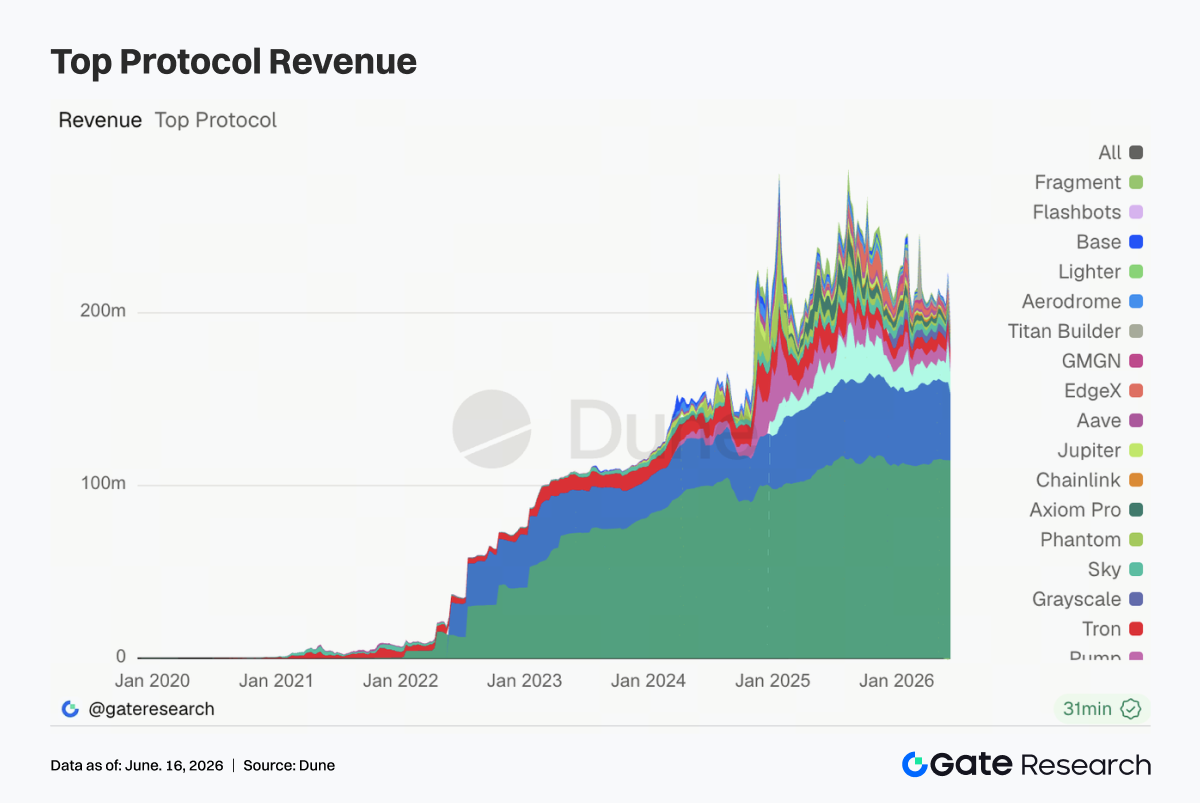

3.6 Доходы протоколов нормализуются по мере угасания торговой лихорадки

Большинство крупных протоколов на этой неделе показали более низкие доходы — это отражает широкую нормализацию после всплеска активности на прошлой неделе. Tether и Circle остаются крупнейшими генераторами доходов благодаря своему масштабу и резервным бизнес-моделям, хотя доходы от резервов также снизились.

Hyperliquid Perps испытал значительное падение доходов по сравнению с пиком предыдущей недели, но остался самым прибыльным ончейн-торговым протоколом. Замедление совпало с угасанием энтузиазма в отношении бессрочных контрактов на индексные акции, нефть и Pre-IPO. Доходы Aave также снизились, несмотря на улучшение остатков по кредитованию, — более низкие ставки заимствования и умеренная загрузка ограничили рост доходов.

Доходы инфраструктурных и торговых протоколов, включая Titan Builder, Base, edgeX и Aerodrome, также упали — это указывает на то, что недавний всплеск от потока ордеров, активности MEV и торговли деривативами был временным. В целом структура доходов отрасли вернулась к более типичному виду: стейблкоины обеспечивают стабильную базу, деривативы вносят циклический вклад, а кредитные протоколы генерируют стабильный спредовый доход.

4. Мониторинг деривативов

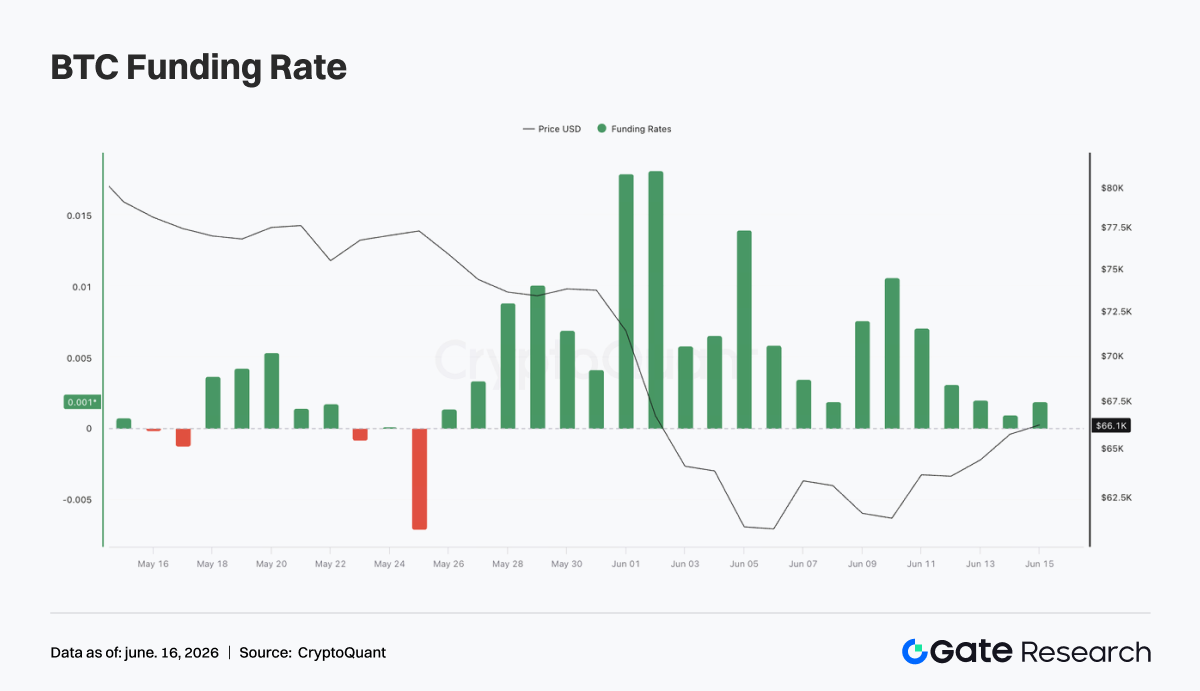

4.1 Цена BTC и открытый интерес восстанавливаются синхронно

В начале недели BTC ненадолго упал до уровня около 62 000 долларов, после чего восстановился до диапазона 65 000–66 000 долларов. В ходе восстановления открытый интерес (OI) вырос примерно с 22 млрд до более чем 23 млрд долларов — это говорит о том, что трейдеры с кредитным плечом снова входят на рынок и открывают новые позиции.

Ставки фондирования оставались положительными в течение всей недели, достигнув пика около 9–10 июня, когда в начале восстановления ускорилось открытие лонгов. Позже ставки смягчились до нейтрально-положительных уровней, что указывает на снижение перегруженности со стороны покупателей. Сочетание роста цен, увеличения OI и положительных ставок фондирования говорит о сдвиге от фазы делевериджа на прошлой неделе к периоду восстановления кредитного плеча. Хотя плечо пока остается ниже предыдущих максимумов, дальнейший рост OI и ставок фондирования без решительного пробоя выше 66 000 долларов может сигнализировать о растущих рисках для лонгистов.

4.2 Объем опционов снижается, доминируют месячные контракты

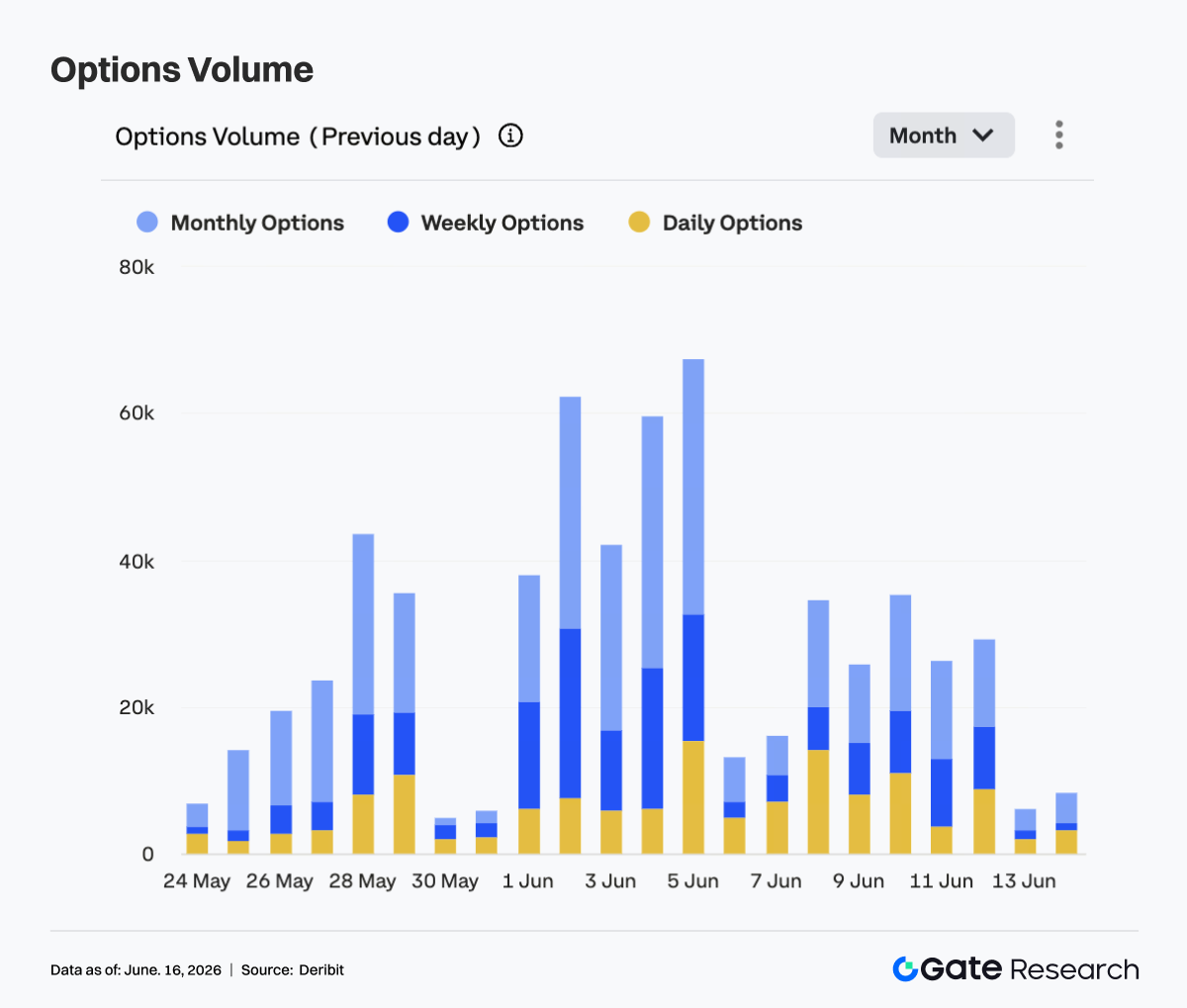

Объем торгов опционами на BTC заметно снизился по сравнению с предыдущей неделей. Суточный объем достигал пика около 35 тыс. контрактов 8 и 10 июня, в то время как в большинство торговых дней объемы находились в диапазоне 25–30 тыс. контрактов, а в выходные резко упали.

Месячные контракты по-прежнему доминировали — это указывает на то, что участники рынка сосредоточены на среднесрочном позиционировании и управлении рисками, а не на краткосрочных спекуляциях. Снижение объема опционов наряду со стабилизацией цены BTC говорит о том, что паническое хеджирование и масштабное перераспределение портфелей в основном завершились. В целом рынок перешел к фазе «восстановления цен, снижения активности и среднесрочного позиционирования». Для возобновления направленной торговли опционами, вероятно, потребуется устойчивый рост выше 66 000 долларов.

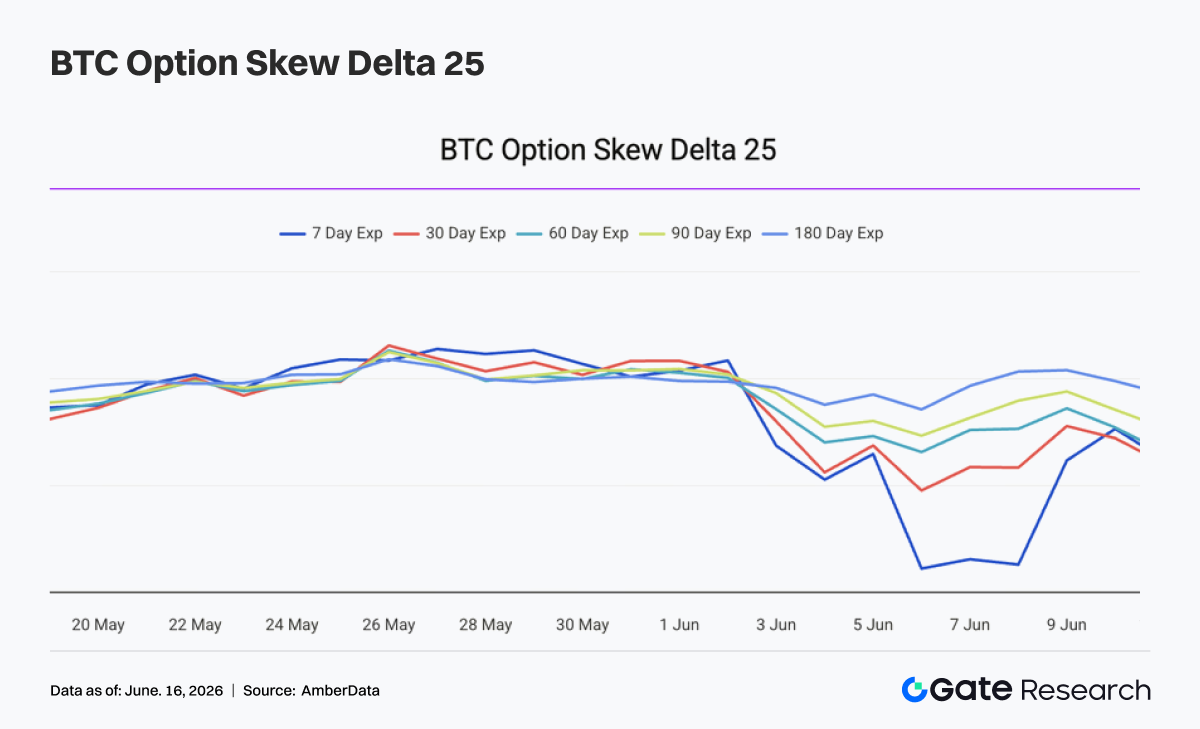

4.3 25D Skew восстанавливается по мере снижения спроса на защиту от падения

25D Skew по BTC значительно восстановился по всем срокам погашения на прошлой неделе. В начале недели рынок оставался оборонительным: 7-дневный Skew приближался к –14, а 30-дневный — к –9, что отражало повышенный спрос на опционы на продажу и защиту от снижения.

По мере того как BTC восстанавливался примерно с 62 000 долларов до 65 000–66 000 долларов, уровни Skew быстро выправились. К 12 июня 7-дневный Skew улучшился примерно до –3,5, а 30-, 60- и 90-дневный Skew поднялись до диапазона от –5 до –6. Более резкое восстановление краткосрочного Skew говорит о том, что страх в ближайшей перспективе быстро рассеялся по мере стабилизации цен.

Хотя Skew остается отрицательным по всем срокам погашения — это указывает на сохраняющийся спрос на защиту, — рынок опционов явно отошел от экстремального оборонительного позиционирования, наблюдавшегося ранее. Дальнейшая стабилизация выше 66 000 долларов может подтолкнуть Skew ближе к нейтральным уровням, в то время как возврат ниже 63 000 долларов может возродить спрос на хеджирование.

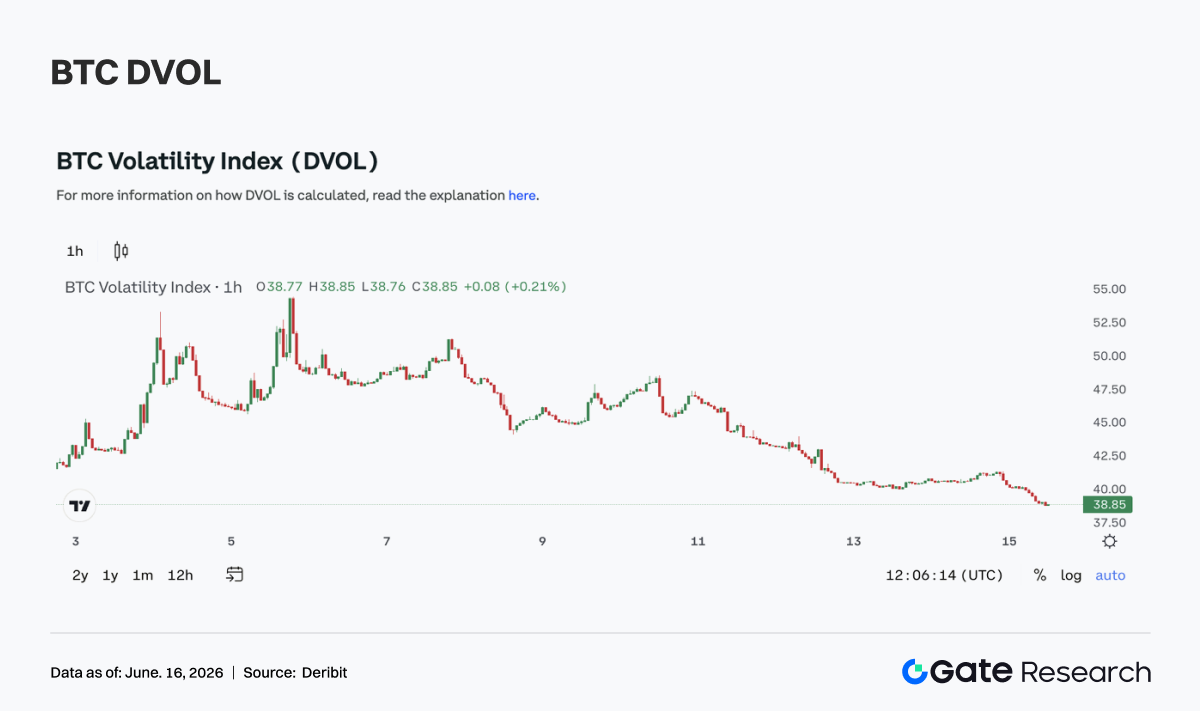

4.4 DVOL снижается по мере нормализации ожиданий волатильности

Индекс волатильности BTC (DVOL) в течение всей недели демонстрировал нисходящую динамику. Он начинался в диапазоне 47–49 — это отражало сохраняющиеся премии за риск после резкой распродажи на предыдущей неделе. По мере стабилизации и восстановления BTC подразумеваемая волатильность неуклонно сжималась.

Хотя 10 июня DVOL ненадолго восстановился примерно до 48, это движение оказалось краткосрочным. Затем индекс снизился примерно до 41 к 12 июня и приблизился к 40 к выходным. Падение DVOL совпало со снижением объема опционов, улучшением Skew и восстановлением цены BTC — все это указывает на значительное снижение ожиданий краткосрочной турбулентности.

В целом рынок деривативов перешел от среды высокой волатильности и обороны к более стабильной фазе, характеризующейся восстановлением цен и сжатием волатильности. Если BTC продолжит торговаться в диапазоне 63 000–66 000 долларов, волатильность, скорее всего, останется низкой, хотя прорыв из этого диапазона может спровоцировать новое расширение волатильности.

5. Перспективы

6. Институциональные обновления Gate

Сильные торговые показатели, стабильное превосходство над рынком

- Спотовая торговля и торговля деривативами продолжают показывать результаты выше рынка: доля институционального торгового объема выросла на 7,5% месяц к месяцу.

- Спотовая торговля BTC и ETH опередила рынок: их совокупная доля в общем спотовом объеме платформы выросла на 9,62% месяц к месяцу.

- Торговая активность в альткоинах с «длинным хвостом» оставалась высокой, продолжая вносить вклад в рост доли рынка.

- Состав институциональных клиентов продолжал улучшаться: несколько количественных торговых фирм и маркетмейкеров стабильно наращивали свои торговые объемы.

Продолжающийся рост экосистемы CrossEx

- Объем торгов на CrossEx увеличился на 22,6% по сравнению с предыдущей неделей — это отражает устойчивый рост спроса на кросс-биржевую торговлю.

- Запущен новый сервис CrossEx Colo, который еще больше снизил задержки при торговле на нескольких площадках.

- Добавлена поддержка 37 новых торговых пар — теперь сервис охватывает 6 крупных бирж и 5 836 торговых пар.

Постоянная оптимизация технологий и инфраструктуры

- Официально запущен режим дельта-нейтральных стратегий (Delta-Neutral Strategy Mode), разработанный специально для трейдеров, работающих с арбитражем ставок фондирования, базисной торговлей и другими дельта-нейтральными стратегиями.

- Продолжаются улучшения в обработке ордеров и стабильности системы: последняя версия обеспечивает повышение производительности на 30%.

Источники данных:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — это комплексная исследовательская платформа по блокчейну и криптовалютам, предоставляющая читателям глубокий контент: технический анализ, рыночные инсайты, отраслевые исследования, прогнозы трендов и анализ макроэкономической политики.

Дисклеймер

Инвестиции в криптовалютные рынки сопряжены с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов, прежде чем принимать какие-либо инвестиционные решения. Компания Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.