Сегодня в 20:30 по пекинскому времени Бюро статистики труда США опубликует отчёт по занятости за июнь (Nonfarm Payrolls). Это первый отчёт NFP после вступления председателя ФРС Уоша в должность — ФРС переходит от режима «форвард-гайденс» к модели «управление на основе данных + восстановление доверия».

Рынок в целом ожидает, что прирост занятости в июне составит 110–114 тыс., что ниже майского показателя в 172 тыс.; уровень безработицы, по прогнозам, останется четвёртый месяц подряд на отметке 4,3%; средняя почасовая оплата вырастет на 0,3% в месячном и на 3,5% в годовом исчислении. Эти цифры выглядят умеренными, но за ними скрывается гораздо более сложная игра, чем кажется на первый взгляд. CME FedWatch показывает вероятность повышения ставки в июле около 28,3% и вероятность того, что к сентябрю будет осуществлено дополнительное повышение на 25 базисных пунктов, — 49,8%. Однако если данные по занятости неожиданно ослабнут, эти ожидания могут быстро развернуться.

Истинное значение сегодняшнего NFP — не в оценке силы или слабости экономики США, а в том, изменилась ли «граница терпимости» ФРС к занятости и инфляции.

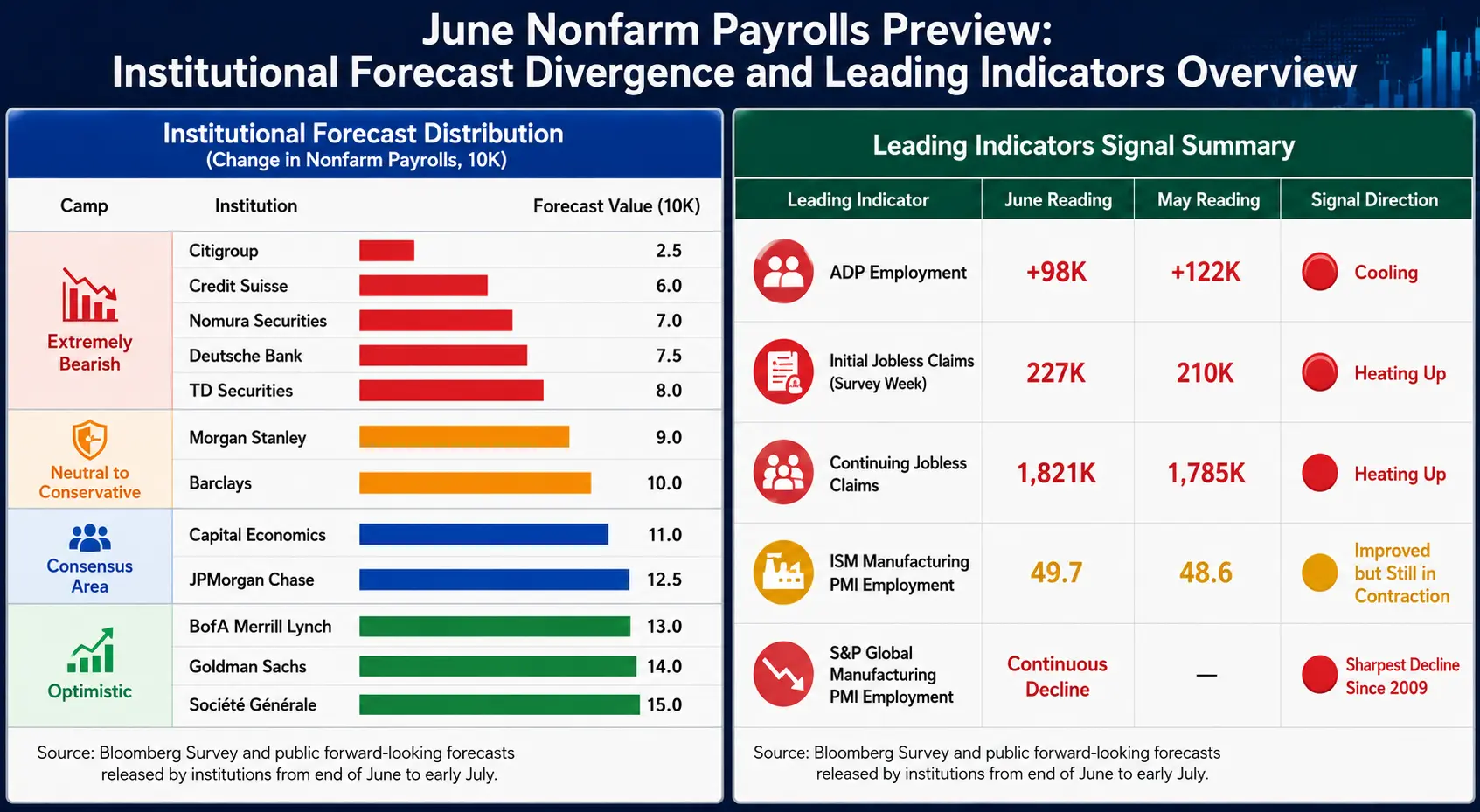

Расхождения: разброс прогнозов при консенсусе в 110 тыс.

Рыночный консенсус составляет 110 тыс., но распределение прогнозов институтов необычайно широко — почти в 8 раз: от 25 тыс. (Citi) до 150 тыс. (Société Générale).

Пессимистичный лагерь (ниже 80 тыс.): Citi (25 тыс.), Nomura (70 тыс.), Deutsche Bank (75 тыс.), TD Securities (80 тыс.)

Нейтральный лагерь (80–120 тыс.): Morgan Stanley (90 тыс.), Barclays (100 тыс.), Capital Economics (110 тыс.), JPMorgan Chase (125 тыс.)

Оптимистичный лагерь (выше 130 тыс.): Bank of America Merrill Lynch (130 тыс.), Goldman Sachs (140 тыс.), Société Générale (150 тыс.)

Сам по себе такой экстремальный разброс — сигнал: рынку не хватает консенсуса относительно реального состояния рынка труда.

Экономисты Goldman Sachs Ронни Уокер и Джессика Линдерс указывают, что Чемпионат мира может «дополнительно» создать около 40 тыс. временных рабочих мест в июньском NFP, в основном в сфере гостиничного отдыха, профессиональных и бизнес-услуг, в связи с чем они повысили прогноз до 140 тыс. Исключив этот «временный всплеск», реальный рынок труда может оказаться слабее, чем показывают поверхностные цифры.

Ещё одна историческая закономерность, заслуживающая внимания: в 11 из последних 13 лет предварительные данные за июнь в итоге пересматривались в сторону понижения, и в последние четыре года понижение происходило каждый раз. Независимо от того, какими будут сегодняшние данные, окончательная версия может существенно отличаться от первоначальной.

Предварительный обзор июньского NFP: расхождения прогнозов институтов и панорама опережающих индикаторов

Опережающие индикаторы: все указывают на замедление

Перед публикацией NFP множество данных уже подавали сигналы охлаждения, но их направления имеют тонкие различия:

ADP Employment (98 тыс.): ниже ожиданий (118 тыс.) и предыдущего значения (122 тыс.), минимальный показатель с марта. Почти половина прироста приходится на единственный сектор — образование и здравоохранение, что является среднесрочной проблемой из-за высокой концентрации.

Первичные заявки на пособие по безработице: за неделю отчётного периода — 227 тыс., выше, чем 210 тыс. в майском отчётном периоде; продолжающиеся заявки выросли с 1 785 тыс. до 1 821 тыс. Pantheon Macroeconomics отмечает, что оба показателя с начала мая находятся на восходящем тренде, что согласуется с выводом о замедлении NFP до уровня ниже безубыточности.

Компонент занятости ISM Manufacturing PMI: вырос с 48,6 до 49,7, вплотную приблизившись к отметке 50, что указывает на сужение масштабов сокращения занятости в производственном секторе. Однако компонент занятости S&P Global Manufacturing PMI снижается второй месяц подряд, темпы сокращения рабочей силы были самыми быстрыми с начала пандемии 2020 года, а исключая влияние пандемии — самыми быстрыми с 2009 года.

Потребительская уверенность: доля респондентов, считающих, что «работу найти трудно», выросла до 22,5% — самый высокий уровень с января 2021 года; разница в оценке рынка труда («работу найти легко» минус «трудно») снизилась на 2,6 процентных пункта до 2,4.

В целом опережающие индикаторы указывают на замедление темпов роста занятости, но степень замедления остаётся предметом разногласий — это и есть коренная причина огромного диапазона прогнозов.

Три ключевые переменные: зарплаты, занятость и безработица

Первая по значимости: данные по зарплатам

Сегодня среди всех данных важность зарплатных данных выше, чем численность занятых. Рынок ожидает рост средней почасовой оплаты на 0,3% в месячном и на 3,5% в годовом исчислении. Если месячный показатель превысит 0,3% или годовой снова развернётся вверх, это напрямую усилит нарратив инфляционного давления и поднимет ожидания повышения ставки; в противном случае — даст повод «голубям» подождать. Снижение розничных цен на бензин и снижение инфляционных ожиданий создают окно возможностей для «голубей».

Вторая по значимости: численность занятых

110 тыс. — это «якорь», но рынок на самом деле озабочен направлением и величиной отклонения. За первые пять месяцев этого года среднемесячный прирост NFP составил около 101 тыс., причём четыре месяца из пяти превысили ожидания. Порог для начала реального обсуждения повышения ставки в июле: уровень безработицы 4,2% в сочетании с приростом занятости более 150 тыс., или 4,3% в сочетании с приростом более 175 тыс. Ниже этого порога обсуждение повышения ставки в июле быстро остынет.

Третья по значимости: уровень безработицы

4,3% ожидается четвёртый месяц подряд на том же уровне. Ключевой вопрос — это стабильное плато или точка перелома вверх: как только безработица начнёт расти, рынок перейдёт от «торговли мягкой посадкой» к «ценообразованию рецессии». Точечный график FOMC за июнь уже снизил прогноз уровня безработицы на конец года с 4,4% до 4,3%.

Уровень участия в рабочей силе — скрытая переменная для оценки достоверности данных: рост участия пассивно повысит безработицу, а снижение участия может «приукрасить» поверхностные цифры.

Три уровня несоответствия: что калибрует рынок?

Реальное влияние NFP — одновременная калибровка следующих трёх структурных отклонений:

Уровень экономической реальности: Действительно ли занятость охлаждается? Замедляются ли зарплаты существенно? Сколько реальных сигналов скрывает Чемпионат мира? ADP обновил минимум, заявки растут, сокращения в производственном секторе ускоряются, но ISM Manufacturing PMI уже шесть месяцев подряд находится в зоне расширения — сама реальность противоречива.

Уровень нарратива ФРС: Уош на своей первой пресс-конференции 17 июня охарактеризовал рынок труда как «устойчивый и даже улучшающийся», а недавно заявил, что инфляционные риски снизились. Его стиль отличается от предшественника: он не «разбрасывает крошки» на форумах, направляя ожидания. BofA Securities отмечает, что с середины прошлого года фактическая реальная процентная ставка смягчилась более чем на 100 базисных пунктов, при этом чистые изменения безработицы практически нулевые, что даёт основание для отмены снижения ставки на 75 базисных пунктов в прошлом году.

Уровень рыночного ценообразования: Вероятность повышения ставки в июле 28,3%, к сентябрю — 63,9%, на более длинном горизонте приближается к 85%. Странное сосуществование ожиданий как снижения, так и повышения ставки как раз свидетельствует об отсутствии чёткого консенсуса на рынке относительно траектории ФРС.

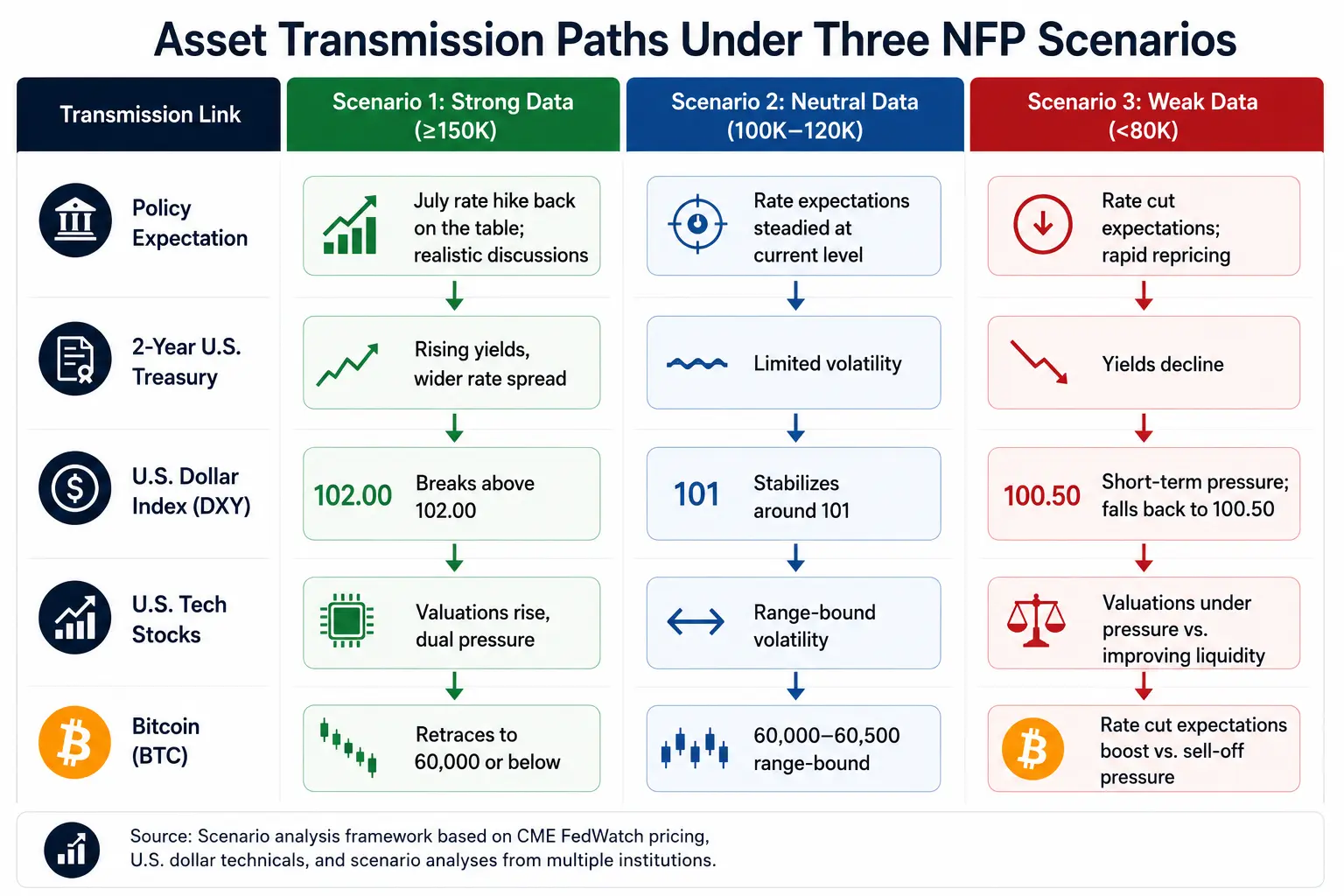

Трансмиссия активов: логическая цепочка от данных к ценам

Индекс доллара 2 июля закрылся на отметке 101,39, система скользящих средних сформировала бычий порядок (20-дневная MA — 100,63, 50-дневная MA — 99,52), создав сильную зону поддержки. Сильные данные подтолкнут доллар к 102,00; слабые данные окажут краткосрочное давление, но не нарушат среднесрочную бычью структуру.

Доходность казначейских облигаций США: 2-летние — 4,183%, 10-летние — 4,458%, спред около 30 базисных пунктов. После NFP рынок облигаций реагирует первым — 2-летние отражают переоценку ожиданий по ставке, 10-летние — изменения в ожиданиях роста и инфляции.

Фондовый рынок США 2 июля (по пекинскому времени): Nasdaq упал на 0,66% до 26 040,03, S&P 500 — на 0,22% до 7 483,23, Филадельфийский индекс полупроводников обвалился на 6,27%. Если NFP окажется сильным, технологические акции столкнутся с двойным давлением — рост ставки дисконтирования и ужесточение ликвидности.

Биткоин 2 июля торговался в диапазоне 60 000–60 500 долларов, рост за 24 часа составил около 2,3%. Уош ранее заявил, что инфляционные риски ослабли, что дало рынку чёткий импульс. Логика передачи влияния NFP на биткоин: рост NFP → рост реальной ставки → снижение биткоина; снижение NFP → рост ожиданий снижения ставки → переоценка рисковых активов.

Пути передачи активов при трёх сценариях NFP

Ключевой контрольный список на сегодня

Ориентир ожиданий: Ключ не в 110 тыс. как таковых, а в том, заложила ли рынок скрытая линия ожиданий уже «охлаждение» в цены. Если уже полностью заложила, слабые данные могут не упасть, а вырасти.

Данные по зарплатам: Переменная с наибольшим весом. Превышение 0,3% в месячном исчислении и разворот годового показателя вверх важнее, чем численность занятых.

Характер уровня безработицы: 4,3% — стабильное плато или точка перелома вверх? Определяет момент перехода рынка от «мягкой посадки» к «ценообразованию рецессии».

Пересмотр предыдущего значения: Существенный пересмотр майских данных изменит средний тренд за 3 месяца и часто задаёт направление сильнее, чем данные текущего месяца.

Первая реакция рынка облигаций: Сначала смотреть на 2-летние (ожидания по ставке) и 10-летние (рост и инфляция), акции — вторая реакция.

USD/JPY: Колеблется около 162,00 — ключевой индикатор риска кэрри-трейд и маргинального сигнала глобальной ликвидности.

FAQ

В1: Каковы рыночные ожидания по июньскому NFP?

Рынок в целом ожидает прирост занятости в июне на 110–114 тыс., что ниже майского показателя в 172 тыс.; уровень безработицы, как ожидается, останется на уровне 4,3%; средняя почасовая оплата вырастет на 0,3% в месячном и на 3,5% в годовом исчислении. Прогнозы институтов сильно расходятся — в опросе Bloomberg максимум составил 200 тыс., минимум — 25 тыс.

В2: Как данные NFP повлияют на решение ФРС о повышении ставки в июле?

Порог для начала реального обсуждения повышения ставки в июле: уровень безработицы 4,2% в сочетании с приростом занятости более 150 тыс., или 4,3% в сочетании с приростом более 175 тыс. Ниже этого порога обсуждение повышения ставки быстро остынет. CME FedWatch показывает текущую вероятность повышения ставки в июле около 28,3% .

В3: Как Чемпионат мира влияет на данные NFP за июнь?

Goldman Sachs оценивает, что Чемпионат мира может «дополнительно» создать около 40 тыс. временных рабочих мест в июньском NFP, в основном в сфере гостиничного отдыха, профессиональных и бизнес-услуг, в связи с чем прогноз повышен до 140 тыс. Исключив эффект турнира, реальный рынок труда может оказаться слабее, чем показывают поверхностные цифры.

В4: Как данные NFP влияют на цену биткоина?

Логика передачи: сильная занятость → рост реальной ставки → давление на биткоин; слабая занятость → рост ожиданий снижения ставки → переоценка рисковых активов. Биткоин 2 июля торговался в диапазоне 60 000–60 500 долларов.