Это не просто отскок в рамках обычного цикла полупроводниковой памяти. Рынок заново оценивает SK海力士 по фундаментальным параметрам — переводит компанию из разряда циклических производителей чипов памяти в ключевой актив AI-инфраструктуры. HBM (память с высокой пропускной способностью) становится еще одним ключевым пропуском к мощностям для ИИ вслед за GPU.

Тройной позитивный резонанс: почему SK海力士 вдруг взлетел на 27%?

Взлет 15 июля не был вызван одной-единственной причиной — это резонанс трех факторов: улучшение фундаментала, институциональные настроения и рыночные механизмы.

Первая волна: топовые исследовательские институты поддержали, развеяв пессимизм

Непосредственный «запал» связан с отчетом SemiAnalysis — ведущего исследовательского института в сфере полупроводников. 14 июля SemiAnalysis опубликовала отчет под заголовком «在他人恐惧时保持贪婪», в котором однозначно сформировала бычий взгляд на SK海力士. В прогнозе указано, что совокупная средняя цена DRAM (ASP) SK海力士 во 2 квартале 2026 года вырастет на 45% кв./кв., а операционная прибыль по DRAM, как ожидается, составит около 55 трлн вон. Эта цифра выше ожиданий многих участников рынка, на фоне чего контрастно выглядит прежнее пессимистичное настроение после того, как корейские локальные брокеры KIS снизили прогнозы.

Вторая волна: Barclays впервые покрывает и дает таргет 330 долларов

В тот же день Barclays начал аналитическое покрытие SK海力士 ADR, присвоив рейтинг «buy/держать» (增持) и установив целевую цену 330 долларов. Если ориентироваться на закрытие во вторник, этот таргет подразумевает потенциал роста примерно на 70%–100%. Аналитики Barclays считают, что в 2027 году напряженность спроса и предложения в отрасли чипов памяти усилится, а в 2028 году пространство для улучшения баланса спроса и предложения будет ограниченным. В отчете также отдельно отмечено, что к концу 2027 года денежная позиция SK海力士 может превысить тогдашнюю рыночную капитализацию более чем на 40%, что даст компании возможность проводить масштабные программы выкупа акций.

Третья волна: листинг опционов и макро-позитив, усиливающий торговую динамику

14 июля опционы на SK海力士 ADR официально начали торговаться на американской бирже опционов. На старте торгов более двух третей объема пришлись на краткосрочные опционы, которые истекают в эту пятницу: активно торговались колл-опционы с ценой исполнения 185 долларов и пут-опционы с ценой исполнения 145 долларов. Спрос на краткосрочные колл-опционы заметно разогрелся, привлекая значительный поток средств.

На макроуровне июньский CPI США вырос на 3,5% г./г., что оказалось ниже ожиданий рынка и заметно снизило опасения по поводу более агрессивного повышения ставки ФРС. Инструмент CME FedWatch показывает, что вероятность повышения ставки на июльском заседании ФРС, по мнению рынка, снизилась с 42% до 17%. Этот макро-позитив создал благоприятную денежную среду для общего отскока риск-активов.

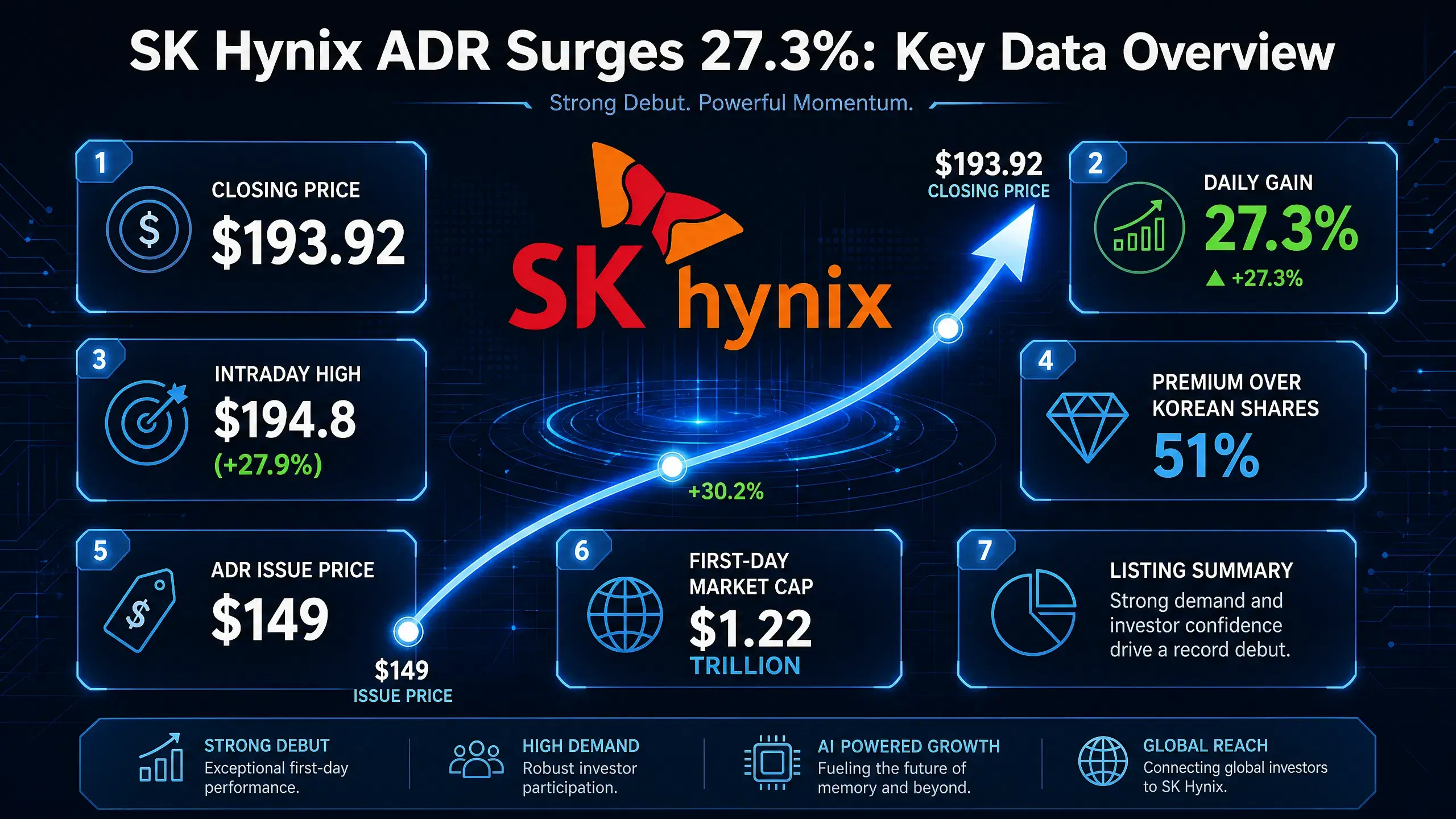

На фоне тройного позитива SK海力士 ADR в ходе торгов достигали максимума 194,8 доллара, рост составил 27,9%. После открытия корейского рынка 15 июля акции синхронно ускорили рост: KOSPI расширил рост до более чем 6%, обыкновенные акции SK海力士 в Корее прибавили более 10%, а биржа в один момент запустила механизм SIDECAR, чтобы приостановить покупки по программам.

Взлет SK海力士 ADR на 27% за день — ключевая диаграмма данных

Потребность в HBM продолжает расти: ключевая «узкая» в цепочке поставок мощностей для ИИ

За ростом SK海力士 стоит структурный всплеск спроса на HBM. HBM стал одной из самых ключевых «узких» точек в цепочке поставок вычислительных мощностей для ИИ.

Архитектура NVIDIA Blackwell резко усиливает спрос на HBM

Потребность в HBM со стороны Blackwell у NVIDIA весьма высока. Конфигурация Blackwell B200 включает 8 чипов HBM3e, обеспечивая 192 ГБ емкости и пропускную способность 8 ТБ/с. Blackwell Ultra GPU оснащен памятью HBM3e объемом 288 ГБ — в 1,5 раза больше, чем у предыдущих продуктов. Согласно прогнозу TrendForce, в 2026 году решения на базе Blackwell будут занимать 71% поставок высокопроизводительных GPU NVIDIA. Это означает, что спрос на HBM для этой одной компании-клиента растет в разы.

Запуск массового производства HBM4 открывает новый цикл

Еще важнее — коммерческое внедрение HBM4. По данным корейского СМИ The Bell, SK海力士 в конце июня 2026 года официально запустила массовые отгрузки 12-слойной HBM4 для NVIDIA — продукт выходит на этап наращивания мощностей. Это первый случай, когда HBM4 доходит до финальной спецификации, получившей все необходимые сертификаты качества, и ориентируется на следующее поколение AI-платформы NVIDIA «Vera Rubin». SK海力士 начнет официально расширять объемы отгрузок HBM4 с сентября 2026 года.

Ожидается, что платформа NVIDIA Vera Rubin будет поставляться в 3 квартале 2026 года, и в каждом серверном комплексе будет установлен TB-уровня HBM4. NVIDIA подтвердила, что сертификацию поставщиков HBM4 получили три компании: Samsung Electronics, SK海力士 и Micron. Масштабное массовое производство HBM4 подтолкнет рынок HBM к прыжку с уровня «сотен миллиардов долларов» в более высокую лигу.

Дисбаланс спроса и предложения продолжает усиливаться

С точки зрения предложения рост мощностей пока сильно отстает от темпов расширения спроса. По данным SEMI China, объем рынка HBM в 2026 году, как ожидается, вырастет на 58% до 54,6 млрд долларов и займет почти 40% рынка DRAM. Хотя Samsung, SK海力士 и Micron — три крупнейших производителя — направили 70% прироста мощностей на HBM, общий дефицит мощностей все равно составляет 50%–60%. Goldman Sachs прогнозирует, что объем глобального рынка HBM в 2026 году достигнет 54,6 млрд долларов. TrendForce тем временем в конце мая 2026 года резко повысила прогноз по мировой выручке производителей памяти: с 551,6 млрд долларов до 889,3 млрд долларов.

Дисбаланс спроса и предложения по HBM не является краткосрочным явлением. Ранее CEO SK海力士 Го Лужэн (郭鲁正) оценивал, что 2027 год станет самым напряженным годом по поставкам в истории индустрии памяти. Клиенты активно ищут долгосрочные договоры поставок, чтобы зафиксировать объемы.

Рынок пересматривает прибыльность чипов памяти: переход от циклического товара к AI-ключевому активу

Логика оценки (valuation) в отрасли чипов памяти меняется фундаментально.

Ранее: циклический бизнес с низкой валовой маржой

Традиционно рынок воспринимал чипы памяти как типично циклическую отрасль: рост предложения ведет к снижению цен, а давление запасов «съедает» прибыль. DRAM-ценовые циклы, ценовая конкуренция NAND и давление запасов хранения долгое время были ключевыми поводами для беспокойства рынка. Именно цикличность определяла то, что долгосрочные оценки компаний в памяти исторически удерживались на низких уровнях.

Теперь: ключевой актив AI-инфраструктуры

ИИ полностью меняет эту логику. HBM — это не обычная DRAM: это ключевой компонент AI-серверов, работающий вместе с GPU. Цепочку вычислений для обучения AI-моделей можно упростить до схемы: GPU (NVIDIA) + HBM (SK海力士, Micron, Samsung) + advanced packaging (TSMC) — именно эти три элемента совместно определяют поставку мощностей для AI.

Отношения спроса и предложения по HBM существенно отличаются от традиционной DRAM. HBM часто фиксирует цену через долгосрочные соглашения о поставках, и в краткосрочном периоде она меньше подвержена резким колебаниям вслед за рыночной конъюнктурой. Корейские инвестброкеры отмечают: хотя долгосрочные соглашения ограничивают «силу» ценового всплеска, они одновременно повышают стабильность прибыли и снижают волатильность — ту самую, которая долгие годы была характерна для сектора памяти. В будущем рыночная оценка компаний в памяти будет больше ориентироваться на устойчивость прибыли, а не на масштаб краткосрочной прибыли.

Структурный рост прибыльности

Ожидания относительно прибыльности SK海力士 пересматриваются системно. Хотя KIS прогнозирует операционную прибыль SK海力士 во 2 квартале на уровне 60,4 трлн вон, что ниже консенсуса 65 трлн вон, сама по себе цифра уже выглядит крайне сильной: +61% кв./кв. и +556% г./г. SemiAnalysis также ожидает операционную прибыль по DRAM на уровне 55 трлн вон — это подтверждает структурное улучшение прибыльности.

UBS недавно поднял целевую цену SK海力士 до 320 тыс. вон и прогнозирует, что доля HBM в выручке по DRAM вырастет с 15% в 2026 году до 58% в 2030 году. Если средняя цена HBM будет расти дальше, это поддержит прибыль в 2027 году. По данным Koyfin, из 37 аналитиков, которые сейчас ведут SK海力士, 36 дают рейтинг «buy» или «strong buy».

Рынок начинает понимать: доминирование HBM приносит не циклические колебания прибыли, а структурный подъем «центра тяжести» прибыльности.

SK海力士 лидирует на рынке HBM: конкурентная структура и «ров»

Доля рынка: абсолютное лидерство

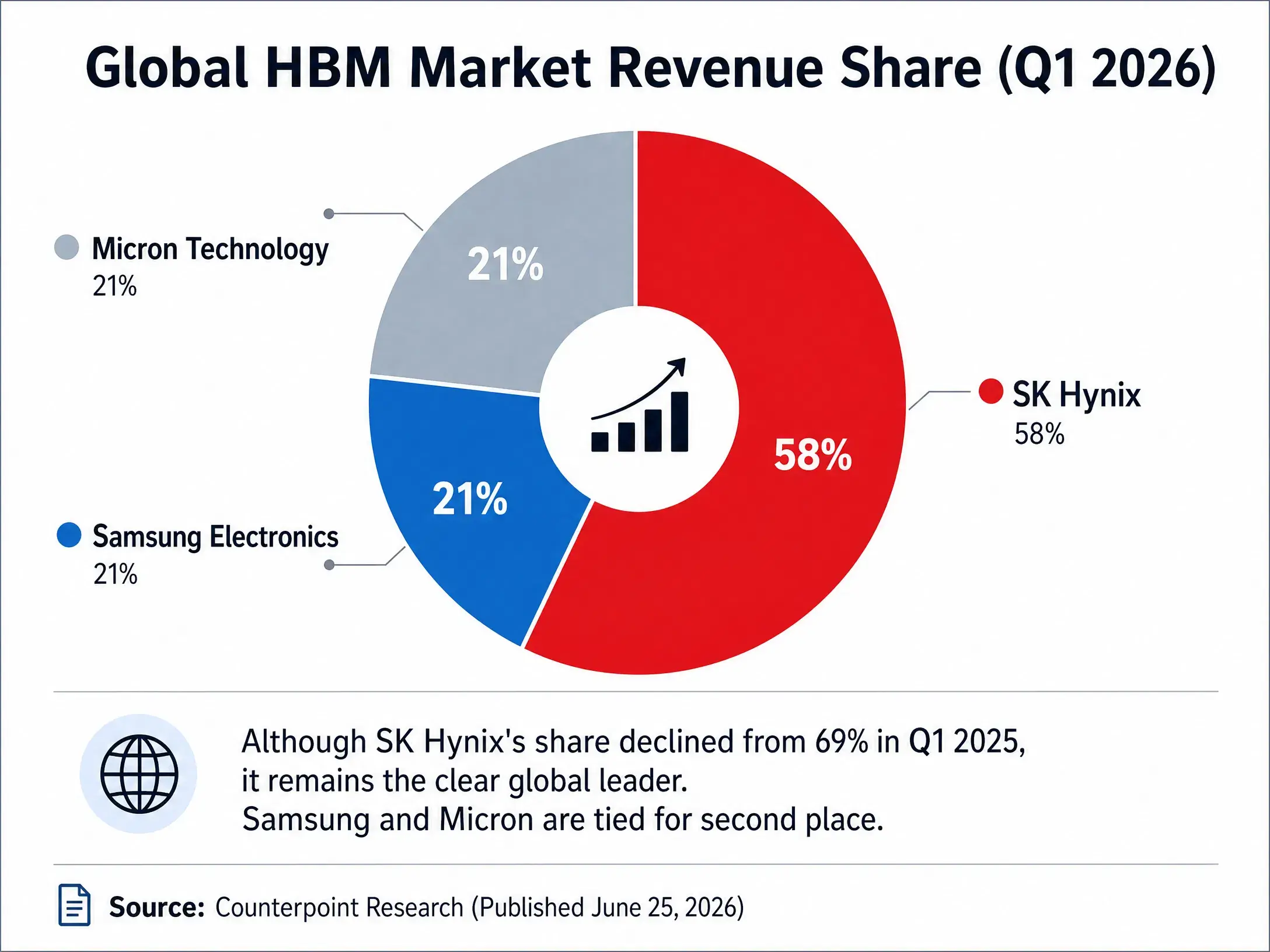

На ключевом сегменте HBM SK海力士 сохраняет заметное преимущество. По данным Counterpoint Research, в 1 квартале 2026 года глобальный рынок HBM в пересчете на выручку: SK海力士 заняла 58% и уверенно была первой, Samsung Electronics и Micron — по 21%. Хотя доля SK海力士 снизилась по сравнению с 69% в 1 квартале 2025 года, компания все равно удерживается выше 50%.

На перспективу на весь 2026 год институциональные прогнозы предполагают, что HBM-выручка SK海力士 достигнет 5,95 млрд долларов. Counterpoint ожидает, что доля SK海力士 в рынке HBM4 в 2026 году составит около 54%, у Samsung — 28%, у Micron — примерно 18%. TrendForce в свою очередь прогнозирует, что в 2026 году доля SK海力士 в HBM сохранится на уровне около 50%.

Конкурентная тройка на рынке HBM (1 кв. 2026)

Ключевой «ров»: глубокая связка с NVIDIA

Главное конкурентное преимущество SK海力士 — в глубокой совместной работе с NVIDIA. Будучи основным поставщиком HBM для NVIDIA, SK海力士 встраивает свои HBM-чипы напрямую в AI-ускорители NVIDIA. Такая позиция в цепочке поставок — не только отражение технических возможностей, но и сильный эффект «залипания» клиента: цикл валидации AI-чипов очень долгий, и после вхождения в цепочку поставок в краткосрочной перспективе заменить поставщика непросто.

Массовое производство HBM4 еще сильнее укрепляет эту позицию. SK海力士 первой добилась запуска 12-слойной HBM4 массовыми партиями и стала первой в мире компанией, которая поставила NVIDIA продукты с конечными спецификациями HBM4. При этом прогресс сертификации Samsung по HBM4 развивается быстро и, как ожидается, после завершения во 2 квартале перейдет к массовому производству, однако SK海力士 уже заняла «передовую» позицию.

Конкурентная динамика: гонка мощностей «тройки»

Соперники ускоряют догоняние. Samsung планирует увеличить HBM-мощности в 2026 году на 50% — до 250 тыс. пластин в месяц. Micron по итогам 2026 года уже распродала свой объем HBM по контрактам с фиксированной ценой. В начале июля Micron объявила о вложении 9,3 млрд долларов в расширение HBM-мощностей в Хиросиме (Япония); ожидается, что отгрузки начнутся через два года. Вместе Samsung и SK海力士 контролируют более 80% мирового рынка HBM.

Конкуренция усиливается, но опережающее преимущество SK海力士, масштаб мощностей и отношения с клиентами формируют «ров», который в краткосрочной перспективе вряд ли удастся преодолеть.

Заключение

Рост SK海力士 на 27% за день на поверхности выглядит как концентрированная выплата тройного позитивного набора: отчет SemiAnalysis, повышение рейтинга Barclays и данные CPI. Но глубинная логика — это системная перестройка рыночной модели оценки в отрасли чипов памяти.

HBM меняет все. Это не просто «апгрейд» обычной DRAM, а такой же по важности для цепочки поставок мощностей AI ключевой компонент, как и GPU. Когда цепочка вычислений для обучения AI-моделей сводится к «GPU + HBM + advanced packaging», стратегическая ценность HBM становится очевидной. Данные по рынку HBM в 2026 году на 54,6 млрд долларов, дефицит мощностей 50%–60% и запуск массового производства HBM4 — все эти цифры вместе указывают на вывод: суперцикл HBM уже запущен.

Для SK海力士 58% доли на рынке HBM, глубокая привязка к NVIDIA и опережающее преимущество в старте массового производства HBM4 формируют «ров», через который конкурентам в краткосрочной перспективе будет сложно перепрыгнуть. Рыночная капитализация, которую дал рынок в размере 1,36 трлн долларов, по сути — это оценка структурных изменений.

Чипы памяти больше не являются отраслью, которая «живет циклом». Это инфраструктура эпохи AI, и SK海力士 становится одним из самых ключевых подрядчиков этой инфраструктуры.

FAQ

Q1: Какие именно данные стоят за обвальным ростом SK海力士 15 июля?

ADR SK海力士 во вторник закрылись ростом на 27,29% до 193,92 доллара, при этом в ходе торгов максимум достигал 194,8 доллара. Обыкновенные акции в Корее 15 июля в ходе торгов прибавляли более 10%, а индекс KOSPI расширил рост до более чем 6%.

Q2: Какие драйверы стоят за резким ростом SK海力士?

Тройной позитивный резонанс: SemiAnalysis выпустил поддерживающий отчет, прогнозируя сильную прибыль DRAM; Barclays впервые инициировал покрытие с рейтингом «增持» и таргетом 330 долларов; опционы на SK海力士 ADR вышли на биржу, а также данные по CPI США за июнь оказались ниже ожиданий.

Q3: Насколько велик потенциал рынка HBM?

Goldman Sachs прогнозирует, что в 2026 году глобальный рынок HBM достигнет 54,6 млрд долларов, рост год к году — 58%. Данные SEMI China показывают, что дефицит мощностей в HBM составляет 50%–60%. TrendForce повысил прогноз по мировой выручке производителей памяти за 2026 год до 889,3 млрд долларов.

Q4: Какова конкурентная позиция SK海力士 на рынке HBM?

В 1 квартале 2026 года SK海力士 занимала первое место с долей выручки HBM 58%, Samsung и Micron — по 21%. SK海力士 уже первой запустила массовые отгрузки 12-слойной HBM4 для NVIDIA.

Q5: Как HBM влияет на логику оценки в отрасли чипов памяти?

HBM переопределяет чипы памяти: переводит их из циклической отрасли с низкой валовой маржой в категорию ключевых активов AI-инфраструктуры. Долгосрочные соглашения о поставках повышают стабильность прибыли, а логика рыночной оценки смещается от масштаба краткосрочной прибыли к устойчивости прибыли.