По состоянию на 9 мая 2026 года, на платформе Polymarket популярные предиктивные события вокруг ценового сценария по COMEX-контракту на золото на конец июня стали одним из самых пристально отслеживаемых макро-активов в криптовалютных рынках прогнозов. Общий объём торгов по этому событию превысил 4,7 млн долларов, а участники на разных ценовых порогах сформировали полный набор кривых вероятностного распределения.

Источник: Polymarket

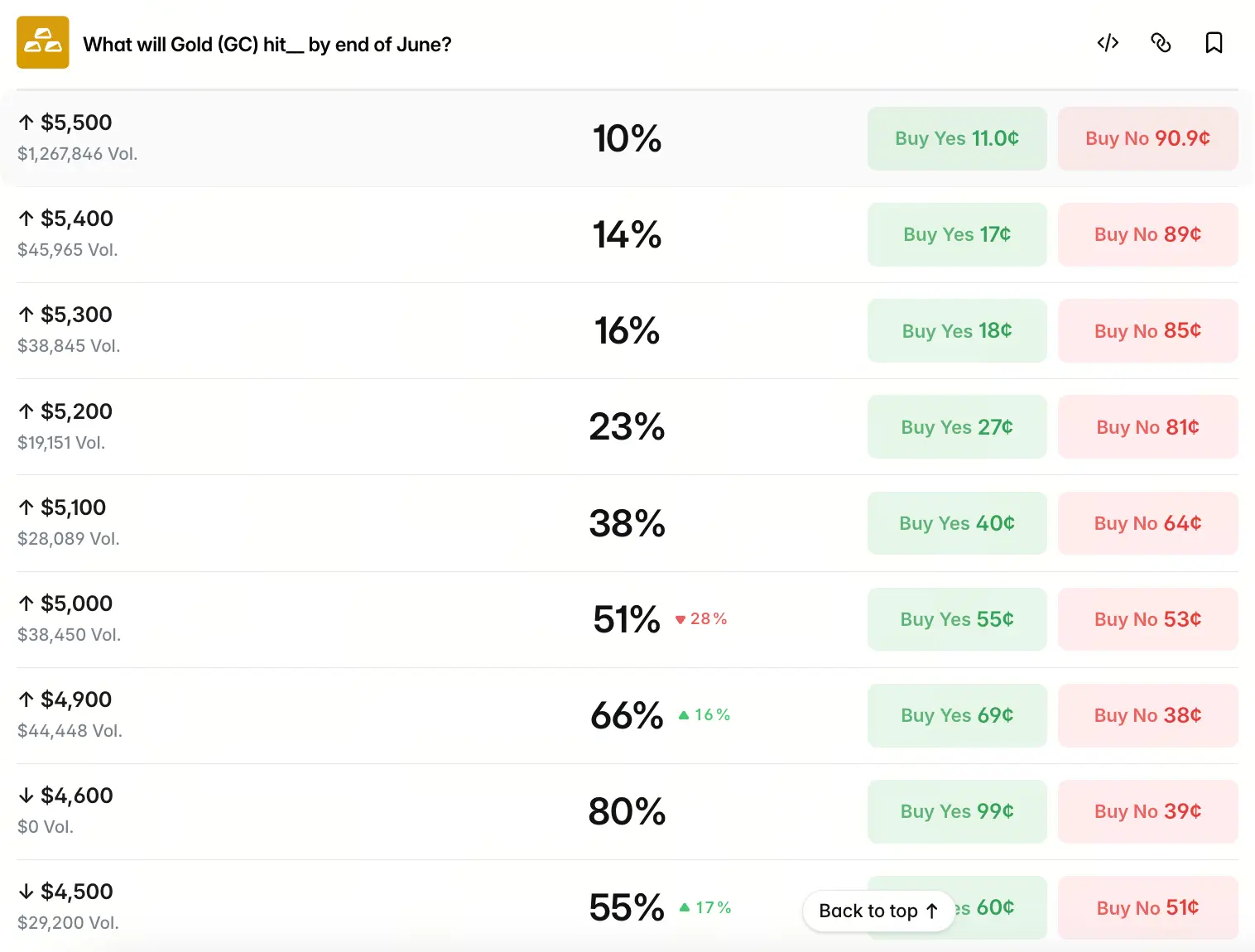

В качестве критерия принимается официальный расчётный курс фьючерсов на золото CME. Вероятности по ценовым диапазонам распределились следующим образом: вероятность достижения цены 5 500 долларов составляет 10%, 5 400 долларов — 14%, 5 300 долларов — 16%, 5 200 долларов — 23%, 5 100 долларов — 38%, 5 000 долларов — 51%, 4 900 долларов — 68%. В районе 4 600 долларов вероятность разово поднималась до пика 80%, тогда как для 4 500 долларов, 4 400 долларов и 4 300 долларов она соответственно откатилась до 55%, 41% и 25%, а для 4 200 долларов осталась лишь 17%.

Это распределение демонстрирует выраженную правостороннюю асимметрию с концентрацией высокой вероятности в диапазоне 4 900–5 000 долларов. 5 000 долларов — ключевой переломный уровень на кривой вероятностей: выше этой отметки вероятность при росте цены на каждые 100 долларов снижается на 10–15 процентных пунктов; а ниже 4 900 долларов темпы снижения заметно ускоряются — начиная с диапазона ниже 4 600 долларов вероятности уже существенно ниже, чем в верхних ценовых сегментах. Это указывает на то, что в коллективном ценообразовании рынка прогнозов «якорь» смещён в диапазон 4 900–5 000 долларов, при этом сохранён повышательный премиум риска примерно на 50 процентных пунктов выше 5 000 долларов.

Какие ключевые граничные условия закладывает рынок?

Вероятностное распределение, предлагаемое рынком прогнозов, не является случайным набором точек — у него есть внутренняя логика ценообразования. Чтобы понять механизм формирования этого распределения, нужно вернуться к ключевым драйверам текущего ценообразования на золото. В апреле 2026 года фьючерсы на золото COMEX прошли типичный цикл «рост — откат — стабилизация». В начале месяца контракт открылся на 4 698,4 доллара за унцию, в первой половине месяца цена продолжала повышаться на фоне геополитических рисков Ближнего Востока, а также благодаря поддержке со стороны глобальных центробанков, которые наращивали закупки золота. 17 апреля цена достигла внутримесячного максимума 4 918 долларов. Однако во второй половине месяца ситуация резко изменилась: индекс доллара и реальные доходности по американским гособлигациям отскочили вверх, а риск-аверсия на фоне Ближнего Востока ослабла. В результате золото существенно скорректировалось: 21 апреля оно упало более чем на 2% за сутки и пробило уровень 4 700 долларов, после чего перешло в колебания и консолидацию в районе 4 700 долларов. По состоянию на 9 мая на момент публикации цена золота временно составляет 4 720 долларов, а волатильность за 24 часа остаётся сравнительно небольшой.

Главное ограничение рыночного ценообразования заключается в этом: геополитические события через цены на энергоносители влияют на инфляционные ожидания, затем через траекторию ставок Федеральной резервной системы — на реальные процентные ставки и, в итоге, отражаются в цене золота. Эта цепочка «конфликт Иран—США → рост цен на нефть → повышение инфляционных ожиданий → охлаждение ожиданий снижения ставок → рост реальных ставок → давление на золото как бездоходный актив» приводит к тому, что риск-убежищная функция геополитики и эффект макро-сжатия формируют противовес, а в некоторых случаях даже возникает ситуация, когда защитный спрос полностью оказывается подавлен. Текущая борьба быков и медведей на рынке как раз строится на этом сложном механизме передачи.

Как разногласия Уолл-стрит влияют на ожидания рынка?

Помимо распределения вероятностей на рынке прогнозов, свежие оценки инвестбанков Уолл-стрит выступают ещё одним важным ориентиром. После резкого отката примерно на 25% в марте и серии повторяющихся «перетягиваний каната» в апреле — весь месяц в диапазоне — ожидания учреждений относительно цены золота к концу года заметно разошлись. И сами эти разногласия являются наглядным проявлением рыночной неопределённости.

Goldman Sachs сохраняет неизменной целевую цену на конец 2026 года — 5 400 долларов — полагая, что закупки центробанками остаются ключевой структурной опорой. Также прогнозируется, что в 2026 году глобальные центробанки в среднем будут нетто покупать около 60 тонн золота в месяц. В то же время Morgan Stanley в конце апреля существенно пересмотрел предыдущие ожидания: целевую цену на вторую половину 2026 года снизил с 5 700 до 5 200 долларов, то есть почти на 10%, указав, что «шок по предложениям» и рост реальных ставок из-за задержки снижения ставок со стороны ФРС вместе изменили базовую настройку в ценообразовании на золото. А JPMorgan, напротив, занимает более агрессивную позицию и прогнозирует, что к концу года цена золота достигнет 6 300 долларов.

Такая разница в оценках одного и того же макро-фактора между институтами как раз подчёркивает, что логика ценообразования на рынке золота сейчас проходит через глубокую перестройку. Вероятностный пик около 5 000 долларов, который задаёт рынок прогнозов, в определённой степени агрегирует силу этих расхождений, а не просто отражает ожидания в пользу одной стороны.

Как траектория ставок и геополитические риски формируют комбинированную драйв-логику золота?

С макро точки зрения, начиная с апреля 2026 года рынок золота одновременно испытывает воздействие нескольких разнонаправленных драйверов, и каждая сила усложняет суммарное влияние на цену.

Направление денежно-кредитной политики, вероятно, является одним из самых ключевых факторов. Заседание ФРС в конце апреля сохранило целевой диапазон ставки по федеральным фондам на уровне 3,5%–3,75% без изменений при голосовании 8:4, что стало крупнейшим расхождением по результатам заседания с 1992 года. Ожидания снижения ставок в течение года дополнительно сжались до минимума: данные CME FedWatch показывают, что вероятность сохранения политики без изменений до декабря 2026 года выросла с 80% до 85%. Более высокие реальные ставки означают рост альтернативной стоимости удержания беспроцентного золота, что создаёт постоянное давление на цену.

Однако компенсирующая сила со стороны геополитики тоже не стоит недооценивать. Конфликт Иран—США продолжается в режиме тупика, а глобальные центробанки ускоряют процессы дедолларизации и диверсификации резервных активов. Эта структурная тенденция создаёт фундаментальную поддержку для смещения среднесрочного центра цен на золото вверх. China Citic Jianchou Futures отмечает, что неопределённость на Ближнем Востоке по-прежнему удерживает драгметаллы под давлением в краткосрочном периоде, но риски американской стагфляции в среднесрочной перспективе и ход дедолларизации остаются устойчивыми факторами поддержки для золота.

Именно одновременное присутствие краткосрочного давления и долгосрочной поддержки объясняет, почему рынок прогнозов, присваивая 4 900 долларов вероятность на уровне 68%, сохраняет также ограниченное, но статистически значимое пространство для роста на более высоких ценах.

Как разбирать риск-сценарии для разных ценовых диапазонов?

Опираясь на вышеописанную комбинированную логику драйверов, несколько ключевых узлов в вероятностной кривой Polymarket по сути соответствуют разным ожиданиям макро-сценариев.

Рассмотрим диапазон 4 900–5 000 долларов как «базовый сценарий» текущего рынка прогнозов: вероятность находится между 51% и 68%, отражая мнение рынка о том, что это наиболее вероятный ценовой исход. Этот диапазон тесно связан с апрельским максимумом 4 918 долларов и согласуется с целевыми ценами, которые пересмотрены в сторону уменьшения у ряда институтов.

Вероятности диапазона 5 000–5 400 долларов демонстрируют последовательное снижение — с 51% до 14%. Скорость этого спада в некоторой степени отражает опасения рынка относительно того, что продолжающееся блокирование Ормузского пролива будет поддерживать высокие цены на нефть и дополнительно отодвигать ожидания снижения ставок. В этих «хвостовых» риск-сценариях краткосрочный рост золота будет заметно ограничен. При этом данный диапазон также согласуется с ежегодной целевой ценой Goldman Sachs на 5 400 долларов и с их оценкой, что краткосрочные риски смещены в сторону понижения.

Распределение вероятностей ниже 4 800 долларов приобретает ярко выраженный эффект «резкого ухода вниз»: вероятность для 4 600 долларов в какой-то момент достигала уровня 80%, но для 4 500 долларов она снизилась до 55%, для 4 400 долларов составила 41%, а для 4 300 долларов — 25%. Быстрое затухание вероятности ниже 4 600 долларов указывает на то, что вероятность дальнейшего заметного падения после пробоя 4 600 долларов рынок оценивает как относительно ограниченную — внизу остаётся некоторый слой ценовой поддержки, связанный с оценкой.

Как данные рынка прогнозов могут дать инвестрешениям дополнительную ценность?

С точки зрения информационной эффективности, вероятностные данные рынка прогнозов дополняют традиционные макроэкономические индикаторы. Классические модели сильно зависят от макро-переменных вроде траектории ставок, индекса доллара и инфляции, тогда как Polymarket и подобные платформы через реальные денежные ставки конвертируют распределённую информацию тысяч участников в набор измеримых вероятностных распределений.

Эта коллективная схема ценообразования особенно хорошо подходит для текущей среды, где факторы «быки/медведи» переплетены на высокой частоте. То, что классические модели не могут просто складывать — краткосрочные всплески геополитических рисков, изменения настроений инвесторов и премии за риск возможных внезапных событий — может проявляться в структуре спредов на рынке прогнозов. Ещё одно преимущество анализа Polymarket — наличие чёткого якоря по срокам: в сравнении с прогнозами на конец года и даже на 2027 год, июньская дата имеет естественное соответствие с окном наблюдения за траекторией денежно-кредитной политики и этапной эволюцией геополитической обстановки, что дополнительно повышает её надёжность как ориентира для краткосрочного ценообразования.

FAQ

Q1: На основании чего рынок Polymarket прогнозирует цену золота?

Рынок прогнозов использует официальный расчётный курс фьючерсного контракта на золото CME в качестве критерия. Дневные торговые цены, максимумы, минимумы и любые промежуточные котировки не учитываются. Это означает, что итоговый результат определяется единым и недвусмысленным количественным стандартом.

Q2: Можно ли использовать вероятности рынка прогнозов как ориентир цены?

Вероятности рынка по своей сути — это групповое ценообразование, сформированное после того, как участники делают реальные денежные ставки, а не численный прогноз будущей цены. Их можно рассматривать как вариант опционного ценообразования на вероятность наступления ценового диапазона, но нельзя приравнивать к инструментам детерминированного анализа, и они не составляют никакой формы инвестиционных рекомендаций.

Q3: Как геополитические конфликты и денежно-кредитная политика ФРС совместно влияют на движение золота?

Ключевая логика текущего ценообразования на золото — взаимное противодействие на двух уровнях: конфликт Иран—США поднимает цены на нефть, что разогревает инфляционные ожидания, тем самым откладывая снижение ставок ФРС и повышая реальные процентные ставки, увеличивая альтернативную стоимость удержания бездоходного золота; одновременно сама геополитическая кризисная динамика подталкивает глобальные центробанки ускорять дедолларизацию и размещать резервы иначе, обеспечивая золоту долгосрочную структурную поддержку. Краткосрочное давление и долгосрочная поддержка сосуществуют одновременно — это и есть ключевое противоречие текущего рыночного ценообразования.

Q4: Какая связь между прогнозами учреждений и рынком прогнозов?

Оба направления дополняют друг друга по уровню анализа. Прогнозы учреждений представляют собой логические сценарные выводы, основанные на определённых предпосылках, тогда как рынок прогнозов суммирует разрозненные суждения множества участников через потоки капитала. Между ними есть определённое совпадение — например, в склонности к цене около 5 000 долларов, — но также имеются и расхождения. Собственно, эти расхождения и являются наглядным проявлением сложности текущего рынка и его неопределённости.