В конце мая международный рынок нефти пережил резкую волну колебаний цен. По состоянию на 28 мая данные Gate показывают, что WTI торгуется примерно по 91 доллар за баррель. Ранее нефтяные котировки, которые резко пошли вверх из‑за ближневосточного геополитического конфликта, быстро откатились на фоне новостей о переговорах между США и Ираном. Ожидания рынка относительно перспектив возобновления прохода через пролив Гормуз пересматриваются ускоренными темпами, и уже развернулась новая ценовая борьба.

В условиях высокой неопределенности то, как системно разложить по полкам ключевые переменные, влияющие на цену WTI, становится решающим для понимания направления рынка.

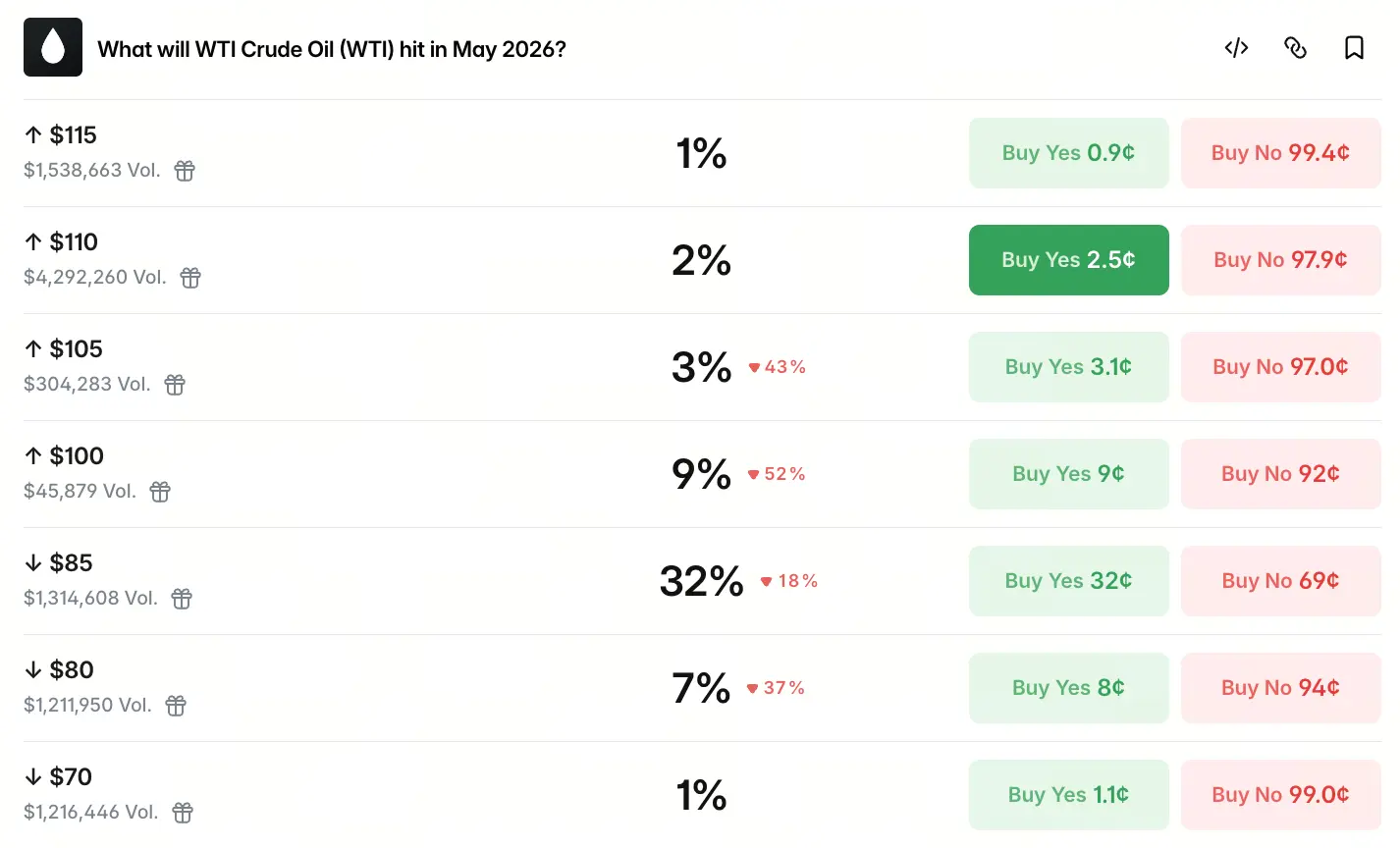

Как прогнозный рынок задаёт цены для движения WTI в конце мая

Прогнозный рынок переводит разрозненную информацию о ситуации в виде инвестиций (ставок на исходы) в измеримое распределение вероятностей. Данные Polymarket показывают, что к концу мая ставки на ценовой диапазон WTI распределяются асимметрично: вероятность снижения ниже 85 долларов составляет 28%, ниже 80 долларов — 7%, ниже 70 долларов — 1%; при этом вероятность пробоя выше 100 долларов равна 9%, выше 105 долларов — 4%, выше 110 долларов — 2%.

点击参与预测

Это распределение отражает два ключевых свойства: во‑первых, «центр тяжести» ценовой оценки явно смещён в сторону снижения — вероятность падения до 85 долларов заметно выше, чем у других целевых уровней; во‑вторых, хвостовые вероятности относительно рассредоточены — крайний рост (выше 110 долларов) и крайнее падение (ниже 70 долларов) получают низкие вероятности, что указывает на относительную сходимость текущего «коридора ожиданий» рынка. Само по себе такое распределение не является прогнозом, а представляет собой структурное отражение коллективной оценки участников рынка.

Почему геополитика остаётся ключевой логикой ценообразования на текущем нефтяном рынке

С конца февраля 2026 года, когда разгорелся конфликт между США и Ираном, геополитические факторы полностью перехватили у рынка роль «ценового арбитра». Текущие колебания цен на нефть уже вышли за рамки традиционной логики базовых факторов спроса и предложения и перешли в типичную модель, где доминирует геополитическая премия за риск. Пролив Гормуз обеспечивает около 20% мирового объёма морской перевозки нефти: среднесуточный проход сырой нефти превышает 13,6 млн баррелей. Фактическое состояние прохода напрямую определяет объём эффективных поставок нефти в мире.

27 мая была опубликована «предварительная неофициальная версия документа» о рамке соглашения между Ираном и США. В материалах затрагиваются договорённости по проходу через пролив Гормуз и корректировка региональных военных развертываний. Хотя эта новость в какой‑то момент спровоцировала быстрое падение цен, рынок сохраняет осторожность в оценке того, сможет ли пролив действительно обеспечить полное и быстрое открытие. Аналитики отмечают: даже если стороны подпишут рамочный документ, восстановление прохода через пролив до «довоенного» режима потребует как минимум 3–6 месяцев — в краткосрочной перспективе практически невозможно добиться полного открытия. Это означает, что геополитическая премия за риск в ближайшее время не сможет полностью исчезнуть.

Является ли базовый баланс спроса и предложения «подушкой» для дна по нефти

Со стороны предложения во время конфликта глобальные мощности поставок сырой нефти понесли реальный ущерб. Данные показывают, что добыча нефти в странах Персидского залива снизилась примерно на 14 млн баррелей в сутки по сравнению с периодом до конфликта, а добыча нефти странами‑членами ОПЕК в апреле снизилась по совокупности почти на 10 млн баррелей в сутки относительно февраля. Параллельно нефтяные объекты России подверглись атакам беспилотников: в апреле добыча нефти по отношению к марту снизилась на 300 тыс. баррелей в день. Эти потери предложения не носят краткосрочного обратимого характера и формируют структурную поддержку для цен.

Данные по запасам дополнительно подтверждают эту оценку. По данным API, запасы нефти в США по итогам недели на 15 мая снизились на 9,11 млн баррелей — значительно больше ожидаемого снижения на 3,361 млн баррелей. В тот же период запасы по линии EIA сократились на 7,863 млн баррелей, также заметно превысив ожидания. Продолжающаяся «разгрузка» запасов означает, что дефицит ликвидного предложения на спотовом рынке сохраняется — это даёт ценам определённый «нижний буфер».

Какие сигналы дали техформа и потоки капитала

С технической точки зрения WTI находится в чувствительной зоне, где идёт выбор направления на среднесрок. Отталкиваясь от минимума апреля 2025 года — 54,7 доллара, цена сейчас находится на уровне линии Ганна 2/1 (примерно 92 доллара). Если WTI в дальнейшем сможет эффективно пробить 92 доллара вниз, то среднесрочный восходящий тренд будет завершён и начнётся нисходящий «коридор» с отправной точкой на максимуме 9 марта 2026 года — 114,6 доллара.

По потокам капитала: объём спекулятивных (не коммерческих) чистых длинных позиций по фьючерсам на WTI в неделю на 24 марта достиг промежуточного пика 233 620 контрактов, после чего продолжал снижаться. К неделе на 12 мая он опустился до 169 877 контрактов, а суммарное сокращение составило около 27%. Эта динамика говорит о том, что институциональные деньги сохраняют относительно рациональную оценку дальнейшего развития ситуации на Ближнем Востоке: они не наращивали чистые лонги устойчиво. Это отражает осторожную позицию участников рынка в среде высокой волатильности.

Как институции видят бычий и медвежий сценарии по нефти

Среди крупных инвестбанков нет единства во взглядах на будущую динамику цен. Ранее Goldman Sachs повысил прогноз средней цены Brent на 2026 год с 77 до 85 долларов, а прогноз по WTI — с 72 до 79 долларов. Для краткосрочного прогноза Goldman Sachs поднял прогноз средних цен Brent на март и апрель со 98 до 110 долларов. В то же время прогнозы таких игроков, как JPMorgan, более пессимистичны: ранее базовый прогноз предполагал, что в 2026 году Brent может опуститься до 58 долларов, а WTI — ещё на 4 доллара ниже. Сам по себе такой разрыв во взглядах — показатель высокой неопределенности: разные институции по‑разному предполагают скорость восстановления спроса и предложения, траекторию развития геополитических рисков и темп «разгрузки» запасов.

При этом важно отметить: на мировом рынке нефти не существует «широко распространённого абсолютного дефицита предложения», а скорее наблюдается «структурная стянутость» в разных регионах и по различным продуктам; в целом рынок остаётся в состоянии «скорее близкого к балансу». Суть расхождений между институтами — в различии оценок того, сможет ли сохраниться эта «стянутость/стабильный баланс».

Рассмотрение возможных границ цены WTI для мая через несколько сценариев

С учётом всего вышеизложенного, для WTI в мае остаётся пространство для нескольких сценарных траекторий. В позитивном сценарии, если переговоры между США и Ираном зайдут в тупик, а препятствия для прохода через пролив Гормуз сохранятся, и при этом продолжится снижение запасов, цена может получить поддержку на текущих уровнях и восстановиться к коридору 95–100 долларов.

В негативном сценарии, если сторонам удастся добиться существенного прогресса в рамках соглашения, рынок будет быстрее «сбрасывать» геополитическую премию за риск. Текущая ставка рынка на падение в диапазон 85 долларов составляет 28% — это отражает оценку части участников рынка в пользу такого сценария.

В базовом сценарии высокая неопределенность геополитики и тесная взаимосвязь спроса и предложения (в режиме близкого к балансу) переплетаются: с высокой вероятностью WTI будет торговаться в широком коридоре 85–100 долларов. Главный драйвер краткосрочных колебаний цен — последние новости и прогресс по проходу через пролив Гормуз, а не традиционные факторы базового баланса спроса и предложения.

FAQ

В: Какая связь существует между WTI и рынком криптовалют?

На макроуровне WTI и криптоактивы обладают определённым эффектом синхронизации как риск‑активы. Когда ожидания по глобальной ликвидности меняются или геополитические риски заметно усиливаются, обе группы активов могут демонстрировать сходную направленность движений на отдельных этапах. Однако такая связь не является постоянным механизмом: нефть чаще определяется реальным физическим спросом и предложением и геополитикой, тогда как криптоактивы также зависят от регуляторных ожиданий, технических циклов и других факторов.

В: Можно ли данные прогнозов Polymarket напрямую использовать как основу для торговых решений?

Вероятности в Polymarket отражают коллективное мнение участников рынка, но сами по себе эти данные не являются прогнозом и не составляют никакой торговой рекомендации. Пользователям следует комплексно учитывать геополитику, базовые факторы спроса и предложения, техническую картину и другие данные, а также принимать решения с учётом собственной способности к риску. Данные прогнозного рынка можно использовать как вспомогательный инструмент анализа, но не стоит рассматривать их как единственную основу для решения.

В: Если пролив Гормуз восстановит проход, WTI сразу вернётся к уровням до конфликта?

С высокой вероятностью — нет. Даже если стороны подпишут соглашение, полное открытие пролива потребует минимум 3–6 месяцев, а глобальные мощности поставок нефти в ходе этого конфликта понесли реальный ущерб примерно на 14 млн баррелей в день. Восстановление этих поставок займёт больше времени. Поэтому геополитическая премия за риск может постепенно уменьшаться, но полностью исчезнуть не сможет.