Корея KOSPI за два дня потеряла 270 миллиардов долларов, значительно превысив падение тайваньских, гонконгских и японских рынков. Основные причины — зависимость от импорта энергии, концентрация полупроводникового сектора и структура иностранных инвестиций, что привело к концентрированной волне распродаж.

(Предыстория: полный крах! Тайваньский рынок рухнул на 1300 пунктов, корейский — за два дня остановки на грани 8% падения, японский — более 2100 пунктов, нефть достигла годового максимума)

(Дополнительный фон: Иран блокирует пролив Хормуз, обстреляв более десяти нефтяных танкеров! Трамп заявил: временно допускается рост цен на нефть, совместно с Германией и Израилем предпринимаются меры против Ирана)

Содержание статьи

Переключить

- Иран контролирует мировые цены на нефть

- Насколько важен пролив Хормуз?

- Когда половина экономики зависит от двух компаний

- Влияние иностранных инвестиций и судьба валюты

- Почему иностранцы особенно любят сначала продавать корейские акции?

- «Корейская скидка» — не исчезает

- Судьба страны с высоким уровнем заемных средств

270 миллиардов долларов — это рыночная капитализация, которая за последние 48 часов исчезла с корейского индекса KOSPI, примерно равна всему рынку Вьетнама или в четыре раза больше годового оборонного бюджета Южной Кореи — за два дня она полностью исчезла.

3 марта, индекс KOSPI резко упал на 452 пункта, на 7,24%, закрывшись на 5791 пунктах — это самое большое однодневное падение с августа 2024 года. Это уже было ужасно, но на следующий день было еще хуже…

4 марта после открытия рынок продолжил падение, вызвав механизмы прерывания торгов, все сделки были приостановлены на 20 минут, а закрытие рынка завершилось падением более чем на 12%.

За два дня индекс потерял почти 20%, что является худшим за 48 часов с момента глобального финансового кризиса 2008 года.

В то же время другие азиатские рынки тоже показывали сильное падение. Тайваньский рынок снизился почти на 1500 пунктов, на 4,3%, индекс Nikkei 225 — на 3,6%, Гонконгский индекс — на 2,2%. Но ни один из них не падал так сильно, как Корея.

Почему же корейский рынок так сильно пострадал? Вот мои наблюдения:

Иран контролирует мировые цены на нефть

Для понимания паники на глобальных рынках нужно вернуться за 6500 километров — в Персидский залив.

28 февраля США и Израиль совместно нанесли удар по Ирану, целью было уничтожение ракетных объектов и ядерных возможностей, а также устранение верховного лидера Хамени. В выходные боевые действия быстро усилились, и иранские революционные войска объявили о закрытии пролива Хормуз — ключевого маршрута мировой нефти.

Насколько важен пролив Хормуз?

Ежедневно через узкий пролив проходит около 14 миллионов баррелей нефти, что составляет 32% мировой морской торговли нефтью. Три четверти этой нефти идут в Китай, Индию, Японию и Корею.

После сообщений о блокаде около 150 судов были вынуждены остановиться вблизи пролива, не имея возможности пройти. Цены на нефть за несколько дней выросли на 14%, Brent достигла 83 долларов за баррель — максимум за год. JPMorgan предупреждает, что если блокада продолжится три-четыре недели, цена нефти может превысить 100 долларов за баррель.

Для большинства стран потенциальный рост цен — тревожный фактор. Особенно для Тайваня и Кореи, которые сильно зависят от импорта энергии.

Аналитики Nomura отмечают: в крупнейших азиатских экономиках запасы сжиженного природного газа (СПГ) могут обеспечить только 2–4 недели потребностей. Запасы нефти чуть лучше — примерно на семь месяцев. Но в условиях геополитической кризисной ситуации семь месяцев — очень короткий срок, ведь рынки никогда не ждут, пока нефть полностью закончится, чтобы начать паниковать.

Когда половина экономики зависит от двух компаний

Ценовая волна — лишь повод, а настоящая уязвимость корейского рынка кроется глубже: в его структуре.

3 марта Samsung Electronics закрылась на 9,88% ниже, пробив психологическую отметку в 200 000 вон. SK Hynix упала на 11,50%. Hyundai Motor снизилась на 11,72%, Kia — на 11,29%, LG New Energy — на 7,96%.

Эти цифры уже впечатляют, но важнее — их доля в индексе. Только Samsung и SK Hynix вместе занимают более 40% веса KOSPI.

Проще говоря, колебания индекса почти на половину зависят от цен на акции этих двух полупроводниковых гигантов. Когда Samsung падает на 10%, а Hynix — на 11%, даже если остальные сотни компаний остаются без изменений, индекс все равно уйдет вниз.

Такая концентрация — редкость среди крупнейших мировых рынков. В S&P 500, например, две крупнейшие компании — Apple и Microsoft — вместе занимают около 14%. В японском Nikkei 225 крупнейшая Toyota — менее 5%.

При этом основные бизнесы Samsung и SK Hynix очень похожи: оба специализируются на памяти — DRAM и NAND Flash. Эти продукты определяют весь корейский полупроводниковый сектор. В условиях растущего спроса на HBM (высокопроизводительную память) в связи с трендом AI, акции этих компаний взлетели, подтолкнув KOSPI с 4300 до более 6200 пунктов — рост почти на 40%.

Но обратная сторона медали — в моменты паники концентрация превращается в острый нож: рынок не различает «хорошие» и «плохие» компании, он просто видит: Южная Корея = память = риск, и начинает массовую распродажу.

Когда опора трещит, здание колеблется.

Влияние иностранных инвестиций и судьба валюты

3 марта иностранные инвесторы продали на чистой основе акций KOSPI на 5,18 трлн вон (около 36 млрд долларов), что стало вторым по величине однодневным оттоком за всю историю. За два дня — 12,26 трлн вон (около 8,6 млрд долларов).

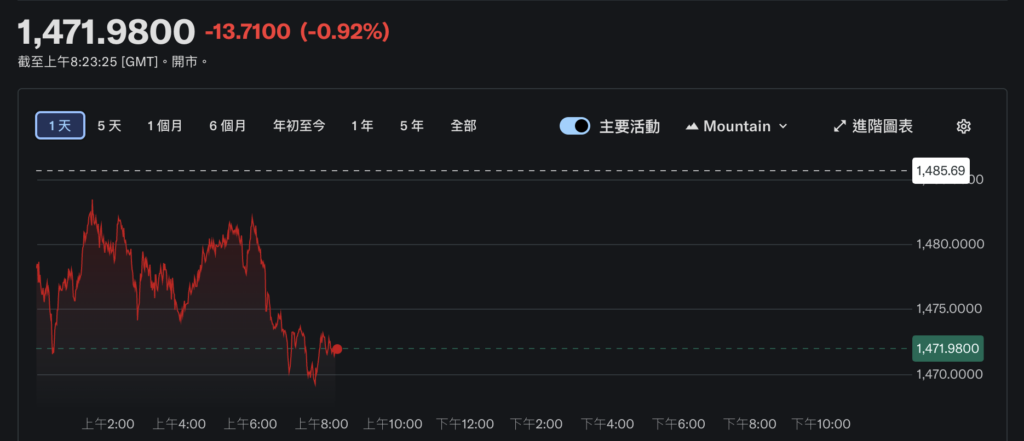

В это же время корейский вон обвалился. Курс доллара к вону достиг примерно 1471, что стало максимальным за месяц падением.

Образовался порочный круг: иностранцы продают акции → переводят в доллары и выводят за границу → вон падает → стоимость корейских активов в вонах уменьшается → иностранцы продолжают распродавать → вон продолжает девальвировать.

Зависимость корейского рынка от иностранных инвестиций — одна из самых высоких в Азии. По данным, около 30% свободного обращения акций KOSPI принадлежит иностранцам. Это означает, что при глобальных рисках, таких как сейчас, Seoul — один из первых городов, куда идут массовые распродажи.

Почему иностранцы особенно любят сначала продавать корейские акции?

Первое — ликвидность. KOSPI — один из самых активных рынков Азии, здесь много ликвидных бумаг, которые можно быстро продать, в отличие от некоторых развивающихся рынков с низкой ликвидностью.

Второе — высокая корреляция. Экономика Южной Кореи сильно зависит от глобальной торговли и технологических циклов. Любой мировой риск — война, рост цен на нефть, изменение ставок — сразу влияет на фундаментальные показатели компаний. Поэтому корейский рынок — естественный индикатор глобальных рисков.

Третье — легкость хеджирования. Вон — одна из самых активных валют для торговли в Азии, короткие позиции по вону стоят относительно недорого. В условиях глобальной опаски короткие продажи вон и корейских акций — почти одно и то же.

Эти три фактора создают жесткую реальность: движение рынка KOSPI во многом определяется не внутренней ситуацией, а решениями фондовых менеджеров из Нью-Йорка, Лондона и Сингапура.

«Корейская скидка» — не исчезает

В Уолл-стрит есть термин для этого явления — Korea Discount.

Он означает, что оценки корейских компаний и рынка в целом долгое время ниже аналогичных рынков. По последним данным, P/E KOSPI — около 10,8, тогда как в Азиатско-Тихоокеанском регионе — 15,4. Многие крупные корейские компании торгуются по цене ниже балансовой стоимости (PBR), иногда ниже 1, что означает, что рынок оценивает их активы ниже их бухгалтерской стоимости.

Причины этого феномена — многоуровневые.

На поверхности — управление chaebols. Экономика Южной Кореи контролируется несколькими крупными семейными группами: Samsung, Hyundai, SK, LG, Lotte. Их сложная структура взаимных владений и слабая прозрачность приводят к тому, что инвесторы не могут влиять на решения, а дивиденды — получать. В результате, чтобы компенсировать риск, инвесторы требуют «скидку».

Правительство тоже осознает проблему. В 2024 году запущена программа повышения корпоративной ценности, которая пытается перенять японский опыт реформ, снизить налог на дивиденды и стимулировать компании к увеличению выплат акционерам. В 2025 году KOSPI показывает хорошие результаты, что частично связывают с позитивными ожиданиями от этих реформ.

Но глубокие причины — структурная уязвимость экономики. Южная Корея сильно зависит от нефти Ближнего Востока, глобального спроса на полупроводники, иностранных инвестиций и стабильности курса вон. Если хотя бы один из этих факторов даст сбой, возможен кризис. А при одновременных проблемах — например, сейчас — за 48 часов исчезает 270 миллиардов долларов.

Истории повторяются: глобальный кризис — скачки цен на нефть и валюту — паника иностранных инвесторов — массовая распродажа — девальвация вона — рынок становится самым слабым в Азии — и так по кругу.

Судьба страны с высоким уровнем заемных средств

Возвращаясь к вопросу: почему именно Корея? Потому что экономика — это высокорискованный лот.

Она держит все ставки на полупроводниках и автомобилях, использует импорт энергоносителей, зависит от иностранных инвестиций и курса вон. Когда все идет хорошо — спрос на AI, стабильность цен на нефть, свободная торговля — доходность впечатляет.

Но высокий уровень заемных средств — это и высокая уязвимость. Когда наступают трудные времена, структура усиливает каждый удар. Рост цен на нефть на 14% — удар в три раза сильнее для Кореи, чем для других стран. Вывод иностранных инвестиций на 3,6 миллиарда долларов — в десять раз сильнее, чем для S&P 500.

Корейские полупроводники могут выигрывать заказы по всему миру, но не могут обеспечить энергетическую независимость. Корейские компании могут быть технологическими лидерами, но не смогут преодолеть блокаду пролива.

Это — структурная судьба экспортно-ориентированной, импортирующей энергию и зависимой от иностранных инвестиций экономики, с глубокими внутренними трещинами, которые нужно устранять.