IOSG; Сделайте вероятность активом, предсказание рынка и интеллектуальный агент будущего

Джейкоб Чжао @IOSG

В предыдущих аналитических отчетах по серии Crypto AI мы постоянно подчеркивали, что наиболее практичные сценарии применения в криптосфере в основном сосредоточены на платежах со стейблкоинами и DeFi, а агенты являются ключевым интерфейсом для взаимодействия с пользователями в индустрии ИИ. Поэтому в рамках тренда интеграции крипто и ИИ два наиболее ценных направления — это AgentFi, основанный на существующих зрелых DeFi-протоколах (базовые стратегии, такие как кредитование, кредитование и ликвидный майнинг, а также продвинутые стратегии, такие как Swap, Pendle PT и арбитраж по ставкам финансирования) в краткосрочной перспективе, и Agent Payment, реализуемый в среднесрочной и долгосрочной перспективе вокруг стейблкоинов и опирающийся на протоколы типа ACP/AP2/x402/ERC-8004.

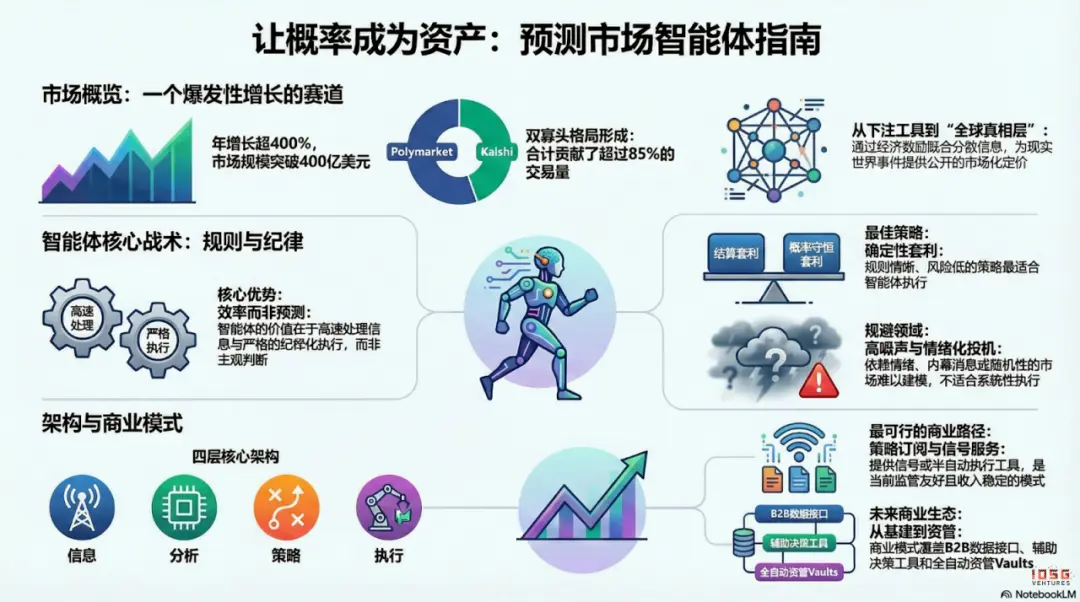

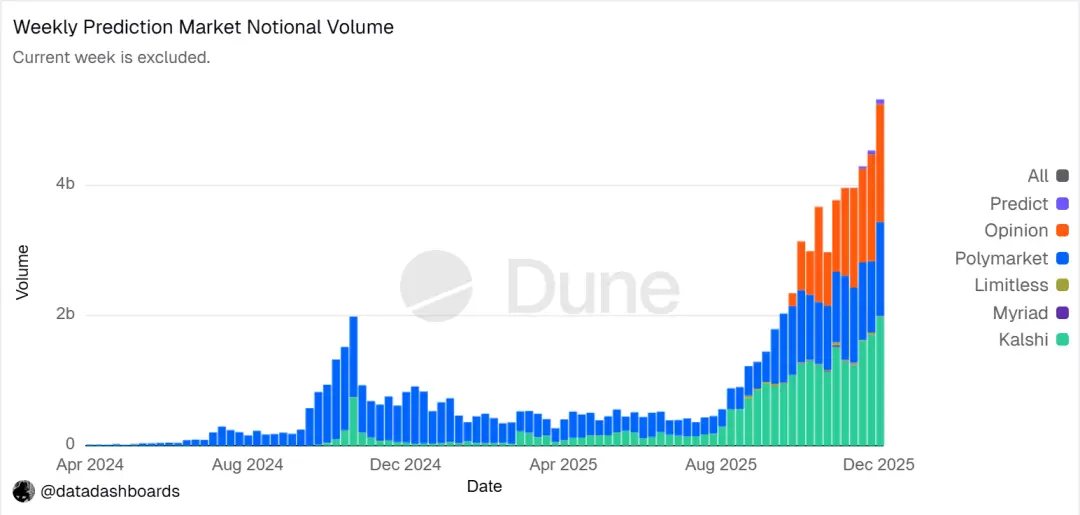

Рынки прогнозов в 2025 году стали новой тенденцией в отрасли, которую нельзя игнорировать: общий годовой объем торгов вырос примерно с 9 миллиардов долларов в 2024 году до более чем 40 миллиардов в 2025 году, что превышает рост более чем на 400% по сравнению с предыдущим годом. Этот значительный рост обусловлен совокупностью факторов: спросом, вызванным макрополитическими событиями, зрелостью инфраструктуры и торговых моделей, а также прорывами в регуляторной сфере (победа Kalshi в суде и возвращение Polymarket в США). В начале 2026 года Prediction Market Agents (агенты прогнозных рынков) уже демонстрируют ранние прототипы и, вероятно, в течение следующего года станут новым продуктом в области интеллектуальных агентов.

1. Прогнозные рынки: от инструмента для ставок до «глобального слоя истины»

Прогнозный рынок — это финансовый механизм, основанный на торговле результатами будущих событий, при этом цена контракта по сути отражает коллективное мнение рынка о вероятности наступления события. Его эффективность базируется на сочетании группового интеллекта и экономических стимулов: в анонимной среде ставок на реальные деньги быстро интегрируются разрозненные сведения в ценовые сигналы, взвешенные по финансовой готовности, что значительно снижает шум и ложные оценки.

▲ Тренд номинального торгового объема прогнозных рынков График данных: Dune Analytics (Query ID: 5753743)

К концу 2025 года рынок прогнозов в основном сформировал дуополии Polymarket и Kalshi. По данным Forbes, общий объем торгов в 2025 году достигнет около 44 миллиардов долларов, из которых Polymarket внесет примерно 21,5 миллиарда, а Kalshi — около 17,1 миллиарда. В феврале 2026 года по недельным данным объем торгов Kalshi ($25,9 млрд) превысил Polymarket ($18,3 млрд), что составляет почти 50% доли рынка. Kalshi достигла этого благодаря победе в судебных делах по своим контрактам, преимуществу в легализации спортивных прогнозов в США и относительно ясным регуляторным ожиданиям. В настоящее время развитие этих двух платформ явно идет по разным путям:

- Polymarket использует гибридную архитектуру CLOB (централизованный ордербук) с «off-chain matching и on-chain settlement» — для построения глобального, некастодиального рынка с высокой ликвидностью. После возвращения в США и соблюдения нормативов сформирована структура «на-борту + оффшор», с двойной траекторией работы.

- Kalshi интегрирована в традиционную финансовую систему через API с крупными розничными брокерами, привлекая маркет-мейкеров Уолл-стрит к активному участию в торговле макро- и данных контрактов. Продукт подчинен традиционным регуляторным требованиям, а спрос на «длинный хвост» и неожиданные события развивается медленнее.

Помимо Polymarket и Kalshi, на рынке прогнозов развиваются и другие участники, преимущественно по двум направлениям:

- Первый — это путь соответствия регуляциям, при котором контракты на события интегрируются в существующие счета и системы клиринга брокеров или крупных платформ, опираясь на преимущества каналов распространения, лицензий и институционального доверия (например, ForecastTrader от Interactive Brokers × ForecastEx, FanDuel × CME Group).

- Второй — это нативные блокчейн-проекты, такие как Opinion.trade, Limitless, Myriad, использующие майнинг очков, короткосрочные контракты и распространение через медиа для быстрого роста объема, делая акцент на производительности и эффективности капитала. Их долгосрочная устойчивость и контроль рисков требуют дальнейшей проверки.

Совмещение традиционных финансовых регуляций и крипто-нативных преимуществ формирует диверсифицированную конкурентную среду в экосистеме прогнозных рынков.

На первый взгляд, прогнозные рынки похожи на азартные игры, по сути — это игра с нулевой суммой. Однако главное отличие — наличие положительных внешних эффектов: через реальные транзакции с деньгами агрегируется децентрализованная информация, а публичные оценки реальных событий формируют ценный сигнальный слой. Тенденция идет от игры к «глобальному слою истины»: с подключением CME, Bloomberg и других институтов вероятность событий становится метаданными, которые могут напрямую использовать финансовые и корпоративные системы для принятия решений, обеспечивая более своевременную и количественно измеримую рыночную истину.

Что касается глобальной регуляторной ситуации, то пути соответствия на прогнозных рынках сильно различаются. США — единственная крупная экономика, которая явно включает прогнозные рынки в нормативную базу по финансовым деривативам. В Европе, Великобритании, Австралии, Сингапуре их обычно рассматривают как азартные игры и ужесточают регулирование. В Китае, Индии и других странах полностью запрещают такие рынки. В будущем глобальное расширение прогнозных рынков будет зависеть от нормативных рамок каждой страны.

2. Архитектура агентов прогнозных рынков

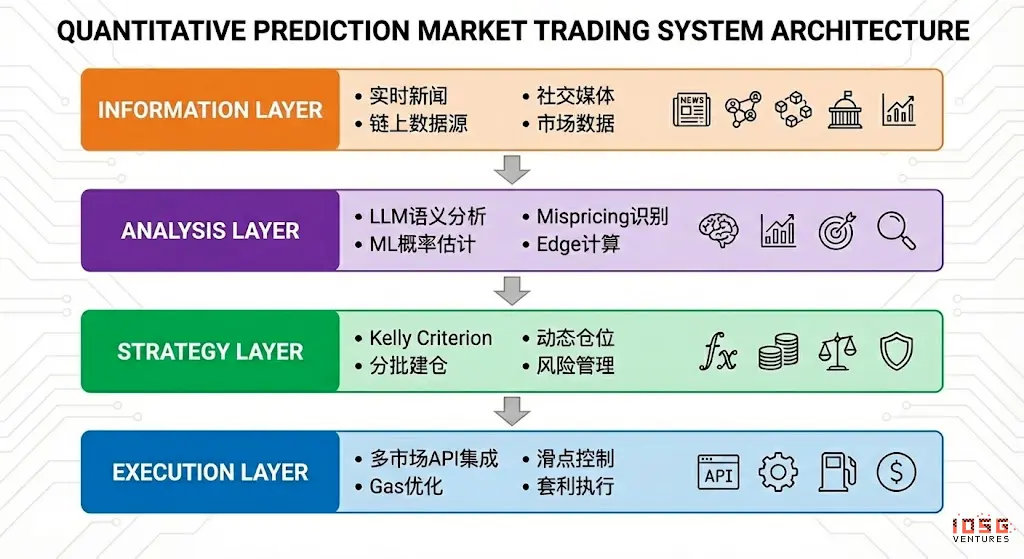

На сегодняшний день агенты прогнозных рынков находятся на ранней стадии практической реализации. Их ценность — не в том, что «ИИ дает более точные прогнозы», а в повышении эффективности обработки информации и исполнения стратегий. По сути, прогнозный рынок — это механизм агрегирования информации, а цена — коллективное суждение о вероятности. Неэффективность рынка связана с информационной асимметрией, ограничениями ликвидности и внимания. Поэтому разумное позиционирование агентов — управление вероятностными активами (Executable Probabilistic Portfolio Management): преобразование новостей, правил и он-чейн-данных в проверяемые отклонения цен, более быстрое, дисциплинированное и с меньшими затратами, а также использование кроссплатформенного арбитража и контроля рисков для выявления структурных возможностей.

Идеальный агент прогнозных рынков можно представить как архитектуру из четырёх уровней:

- Информационный слой — сбор новостей, соцсетей, он-чейн-данных и официальных источников;

- Аналитический слой — использование LLM и ML для выявления неправильных цен и расчёта Edge;

- Стратегический слой — преобразование Edge в позиции с помощью формулы Келли, пакетного построения и управления рисками;

- Исполнительный слой — автоматизация размещения ордеров на нескольких рынках, оптимизация проскальзывания и газа, арбитражное исполнение, формирующее эффективный замкнутый цикл.

3. Стратегическая структура агентов прогнозных рынков

В отличие от традиционной торговли, прогнозные рынки имеют существенные отличия в механизмах расчетов, ликвидности и распределении информации. Не все рынки и стратегии подходят для автоматизированного исполнения. В основе агента — сценарии с четкими правилами, кодируемыми и соответствующими их структурным преимуществам. Ниже рассмотрим три уровня: выбор целей, управление позициями и структура стратегии.

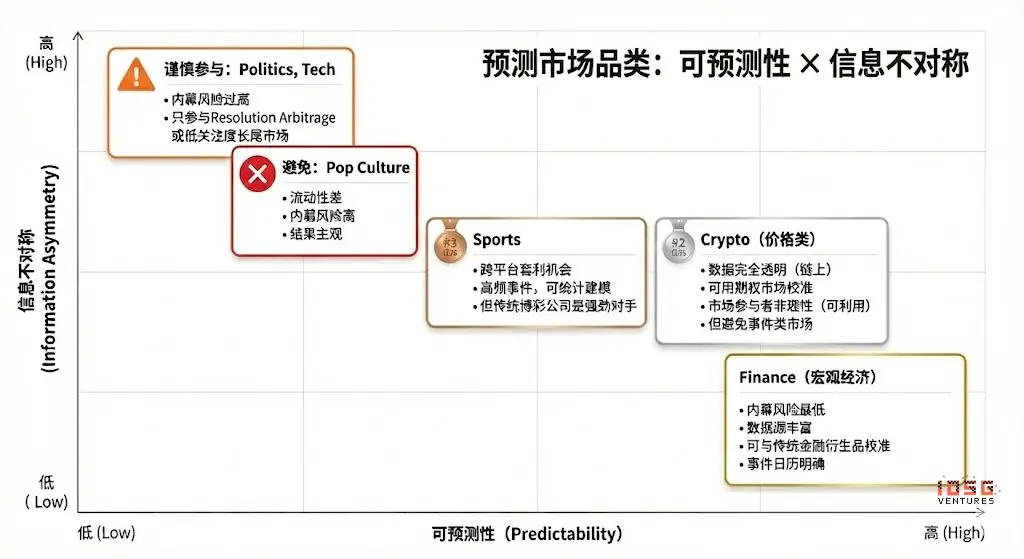

Выбор целей на прогнозных рынках

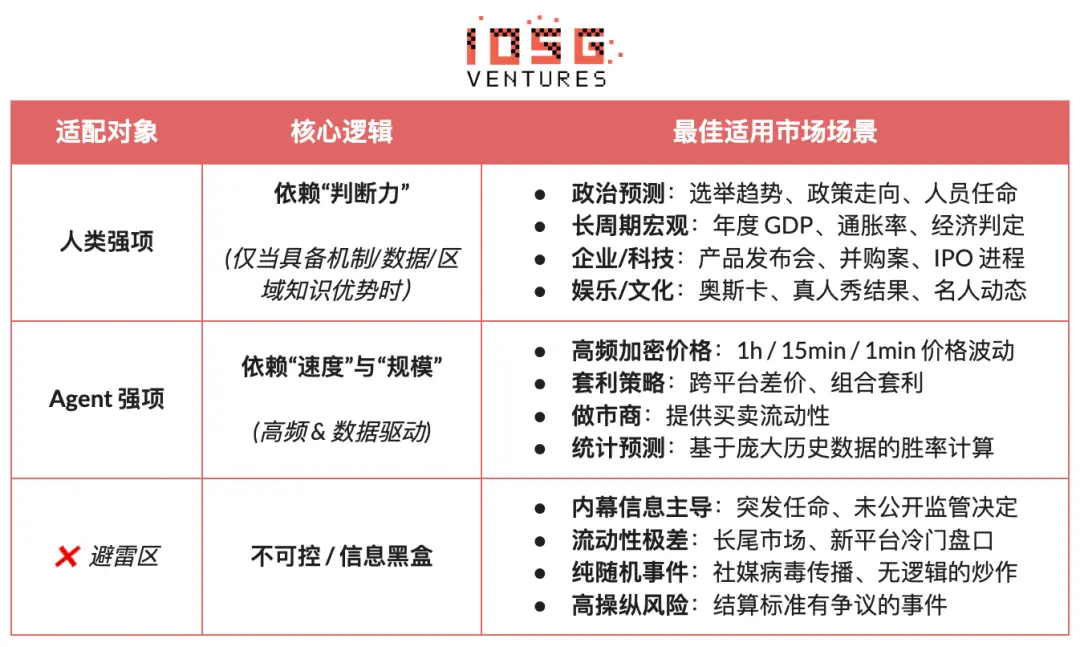

Не все прогнозные рынки обладают торговой ценностью. Их участие зависит от ясности расчетов (чётких правил, уникальных источников данных), качества ликвидности (глубина, спреды, объем), инсайдерского риска (степень информационной асимметрии), временной структуры (сроки и темп событий), а также от собственных информационных преимуществ и профессиональных навыков трейдера. Только при выполнении большинства требований рынок становится релевантным для участия, и участники должны сопоставлять свои преимущества с характеристиками рынка:

- Основные человеческие преимущества: рынки, основанные на профессиональных знаниях, суждениях и неясной интеграции информации, с относительно широкими временными окнами (дни/недели). Типичные примеры — политические выборы, макроэкономические тренды, корпоративные события.

- Преимущества ИИ-агента: рынки, основанные на обработке данных, распознавании шаблонов и быстром исполнении, с очень короткими окнами (секунды/минуты). Типичные примеры — высокочастотные криптовалютные цены, кросс-рынковый арбитраж, автоматизированный маркетмейкинг.

- Неподходящие области: рынки, управляемые инсайдерской информацией или полностью случайные/манипулятивные, не дающие преимущества ни одному участнику.

Управление позициями на прогнозных рынках

Критерий Келли — наиболее известная теория управления капиталом в сценариях повторяющихся игр. Его цель — не максимизация прибыли за один раз, а максимизация долгосрочного роста капитала с учетом сложных процентов. Основывается на оценке вероятности выигрыша и коэффициентае выплат, рассчитывает оптимальную долю ставки для повышения эффективности роста капитала при положительном ожидании, широко применяется в количественных инвестициях, профессиональных ставках, покере и управлении активами.

- Классическая формула: f^* = (bp - q) / b

- Где f^* — оптимальный коэффициент ставки, b — чистый коэффициент, p — вероятность победы, q=1−p

- В прогнозных рынках можно упростить до: f^* = (p - рыночная\_цена) / (1 - рыночная\_цена)

- Где p — субъективная истинная вероятность, рыночная\_цена — подразумеваемая вероятность рынка

На практике профессиональные бетторы и участники рынка склонны использовать более реализуемые стратегии и меньше полагаться на точную оценку вероятностей:

- Система единиц: наиболее распространённый подход — делить капитал на фиксированные единицы (например, 1%), и в зависимости от уверенности инвестировать соответствующее число единиц, автоматически ограничивая риск одним лимитом.

- Фиксированная доля: ставка — фиксированный процент от капитала, что обеспечивает дисциплину и стабильность, подходит для риск-авersion и низкой уверенности.

- Уровни доверия: заранее заданные дискретные уровни позиций с абсолютными лимитами, чтобы снизить сложность решений и избежать псевдоточности модели Келли.

- Обратный риск: начиная с максимально допустимых убытков, рассчитывать размер позиции, исходя из риска, а не из ожиданий дохода, формируя стабильную границу риска.

Для агентов прогнозных рынков стратегия должна ставить акцент на реализуемость и устойчивость, а не на теоретическую оптимальность. Важны чёткие правила, простые параметры и устойчивость к ошибкам оценки. В таких условиях лестничная стратегия с фиксированными лимитами позиций — наиболее универсальный и подходящий вариант. Она не зависит от точных вероятностей, а делит возможности на ограниченные уровни в зависимости от силы сигнала, что особенно важно при высокой уверенности, чтобы ограничить риск.

Выбор стратегий на прогнозных рынках

Стратегии прогнозных рынков делятся на две основные категории: арбитражные стратегии с четкими правилами (Arbitrage) и спекулятивные стратегии, основанные на интерпретации информации и направлении движения (Speculative). Также есть стратегии, реализуемые профессиональными институтами, требующие значительных капиталовложений и инфраструктуры — маркетмейкинг и хеджирование.

Арбитражные стратегии (Arbitrage)

- Разрешительный арбитраж (Resolution Arbitrage): возникает, когда исход события уже практически определён, но рынок еще не полностью зафиксировал цену. Основная прибыль — за счет синхронизации информации и скорости исполнения. Правила ясны, риск низкий, полностью кодируемы — это наиболее подходящая стратегия для автоматизации агентами.

- Dutch Book Arbitrage: использует структурный дисбаланс, возникающий при сумме цен на несовместимые и полные наборы событий, отклоняющихся от вероятностного закона (∑P≠1). Путем комбинирования позиций можно зафиксировать безрисковую прибыль. Эта стратегия опирается только на правила и ценовые отношения, риск низкий, легко регламентируется и подходит для автоматического исполнения.

- Межплатформенный арбитраж: за счет выявления ценовых расхождений одного и того же события на разных рынках можно получать прибыль с низким риском, но требует высокой скорости и параллельного мониторинга. Подходит для агентов с инфраструктурными преимуществами, однако конкуренция снижает доходность.

- Пакетный арбитраж (Bundle): использование ценовых расхождений между связанными контрактами для торговли. Логика ясна, возможности ограничены. Может выполняться агентами, но требует инженерных решений по правилам и ограничениям, обладает умеренной адаптивностью.

Спекулятивные стратегии (Speculative)

- Структурированная информационная торговля (Information Trading): основана на явных событиях или структурированных данных — публикациях, объявлениях, решениях. При ясных источниках и условиях агент может быстро реагировать и соблюдать дисциплину. При переходе к семантическому анализу или интерпретации ситуация усложняется и требует участия человека.

- Следование сигналам (Signal Following): стратегия, основанная на копировании поведения успешных счетов или фондов, с простыми правилами и автоматизацией. Основной риск — деградация сигнала или обратное использование. Требует фильтрации и строгого управления позициями. Хорошо подходит как вспомогательная стратегия для агента.

- Неструктурированные / шумовые стратегии (Unstructured / Noise-driven): сильно зависят от эмоций, случайных факторов или поведения участников, не имеют стабильных преимуществ, долгосрочные ожидания — нестабильны. Их сложно моделировать, риск — очень высокий, не рекомендуется для систематического исполнения.

Микроструктура рынка: стратегии, основанные на очень коротких окнах, постоянных котировках или высокочастотной торговле, требуют высокой скорости, моделей и капитала. Теоретически подходят для агентов, но в прогнозных рынках часто ограничены ликвидностью и конкуренцией, подходят только для участников с существенными инфраструктурными преимуществами.

Управление рисками и хеджирование: эти стратегии не преследуют прямую прибыль, а служат для снижения общего риска. Правила ясны, цели — понятны, работают как базовые модули контроля рисков.

В целом, стратегии, подходящие для автоматического исполнения агентами на прогнозных рынках, — это сценарии с четкими, кодируемыми правилами и слабым субъективным суждением. Основной источник дохода — детерминированный арбитраж, дополнительно — структурированные данные и сигналы, исключая стратегии с высоким шумом и эмоциями. Долгосрочное преимущество агента — высокая дисциплина, скорость и контроль рисков.

4. Бизнес-модель и продуктовая форма прогнозных агентов

Идеальная бизнес-модель для прогнозных агентов предполагает разные уровни развития:

- Инфраструктурный уровень — сбор данных в реальном времени из множества источников, базы адресов Smart Money, единый движок исполнения и инструменты обратного тестирования. Монетизация — B2B, стабильный доход, не связанный напрямую с точностью прогнозов.

- Стратегический уровень — привлечение сообщества и сторонних разработчиков для создания и оценки стратегий, построение экосистемы, использование вызовов, весов или совместное исполнение для захвата стоимости, снижение зависимости от одного альфы.

- Уровень агента/хранилища — доверенное управление, участие в реальных сделках, прозрачные записи и строгий контроль рисков, сбор управленческих и результативных сборов.

Соответственно, формы продуктов по бизнес-моделям:

- Развлекательная / геймифицированная: снижение порога входа через интуитивное взаимодействие (типа Tinder), высокая привлекательность для массового роста и просвещения, может стать входной точкой для расширения, но требует монетизации через подписки или исполнение.

- Подписка на стратегии / сигналы: без хранения средств, регуляторно дружелюбно, с четкими правами и обязанностями, стабильная SaaS-модель, наиболее реализуемый путь на текущем этапе. Ограничения — стратегии легко копируются, эффективность снижается, потолок доходов — ограничен. Можно улучшить опыт и удержание через полуавтоматизацию «сигнал + один клик».

- Хранилище (Vault): эффект масштаба и эффективность исполнения, схоже с управлением активами, но сталкивается с лицензиями, доверием и централизованными рисками. Бизнес-модель зависит от рыночных условий и прибыльности. Без долгосрочной эффективности и институциональной поддержки не рекомендуется как основной путь.

Общая идея — диверсификация доходов: инфраструктура, стратегия и участие в результатах. Это снижает зависимость от гипотезы «ИИ постоянно превосходит рынок». Даже если альфа сужается, базовые возможности — исполнение, контроль рисков, расчет — сохраняют долгосрочную ценность, создавая более устойчивую бизнес-модель.

5. Проектные кейсы прогнозных агентов

На сегодняшний день прогнозные агенты находятся на ранней стадии развития. Рынок уже демонстрирует разнообразие попыток — от базовых фреймворков до верхних инструментов, — однако пока не сформировался стандартный, зрелый продукт, объединяющий стратегию, эффективность исполнения, систему контроля рисков и бизнес-замкнутый цикл.

Экосистему условно делим на три уровня: инфраструктура, автономные агенты и инструменты прогнозных рынков.

Инфраструктура

Фреймворк Polymarket Agents

Polymarket Agents — это официальный разработанный Polymarket фреймворк для разработчиков, решающий задачу стандартизации «подключения и взаимодействия». Он включает сбор рыночных данных, построение ордеров и базовые интерфейсы вызова LLM. Решает задачу «как разместить ордер через код», но по сути оставляет пустым ядро торговых возможностей — генерацию стратегий, калибровку вероятностей, динамическое управление позициями и системы обратного тестирования. Это скорее спецификация для интеграции, чем готовый продукт с альфа-преимуществами. Для полноценной коммерческой реализации агентам потребуется самостоятельно создавать полноценные ядра инвестиций и риск-менеджмента.

Инструмент прогнозных рынков Gnosis

Gnosis Prediction Market Agent Tooling (PMAT) обеспечивает полный доступ к чтению и записи для Omen/AIOmen и Manifold, однако для Polymarket доступны только права на чтение, что создает барьеры для экосистемы. Он подходит как основа для разработки агентов внутри системы Gnosis, но для разработчиков, ориентирующихся на Polymarket, его полезность ограничена.

Polymarket и Gnosis — это платформы, которые явно коммерциализировали «разработку агентов» как официальный продукт. Другие платформы, такие как Kalshi, пока в основном используют API и SDK на Python, и разработчикам приходится самостоятельно реализовывать стратегии, контроль рисков, эксплуатацию и мониторинг.

Автономные торговые агенты

Несмотря на название «агенты», между возможностями реальных автоматизированных систем с замкнутым циклом и текущим состоянием дел — существенный разрыв. В целом отсутствует независимый системный контроль рисков, управление позициями, стоп-лоссы, хеджирование и ограничения по ожидаемой стоимости — эти компоненты не интегрированы в процессы принятия решений. В результате уровень продуктовой зрелости низкий, и системы ещё не сформировали полноценную долгосрочную рабочую платформу.

Olas Predict

Olas Predict — наиболее развитая на сегодня экосистема прогнозных агентов. Основной продукт Omenstrat построен на базе Gnosis Omen, использует FPMM и децентрализованные механизмы арбитража, поддерживает высокочастотные операции с малыми суммами, но ограничен низкой ликвидностью на едином рынке Omen. В основном полагается на универсальные LLM, отсутствует интеграция данных в реальном времени и систематический контроль рисков. Историческая эффективность — разная по категориям. В феврале 2026 года Olas запустил Polystrat, расширив возможности до Polymarket: пользователь может задавать стратегии на естественном языке, агент автоматически выявляет вероятностные отклонения в течение 4 дней и совершает сделки. Риск контролируется через локальную работу Pearl, самостоятельные Safe-аккаунты и жёстко закодированные ограничения, что делает её первым потребительским автономным агентом для Polymarket.

UnifAI Network Polymarket Strategy

Автоматизированный агент для Polymarket, реализующий стратегию минимизации риска: сканировать и покупать контракты с подразумеваемой вероятностью >95%, с целью получения спреда 3–5%. На он-чейн-данных видно, что вероятность победы — около 95%, однако доходность по категориям сильно различается, а стратегия зависит от частоты исполнения и выбора категорий.

NOYA.ai

NOYA.ai стремится объединить «исследование — суждение — исполнение — мониторинг» в замкнутый цикл агента. Архитектура включает уровни разведки, абстракции и исполнения. В настоящее время реализованы Omnichain Vaults; Prediction Market Agent находится в стадии разработки и пока не сформировал полноценный рабочий цикл.

Инструменты прогнозных рынков (Prediction Market Tools)

Современные инструменты анализа прогнозных рынков пока не позволяют сформировать полноценного «агента прогнозных рынков», их ценность — в информационном и аналитическом слоях архитектуры, а исполнение сделок, управление позициями и контроль рисков — остаются задачами трейдера. По форме они больше похожи на «подписку на стратегии / сигнальную помощь / исследовательское дополнение» и могут рассматриваться как ранние прототипы агентов.

На основе систематического анализа и отбора проектов из коллекции Awesome-Prediction-Market-Tools выделены ключевые проекты с первичными формами продукта и сценариями использования, являющиеся кейсами для исследования. В основном они делятся на четыре направления: аналитика и сигналы, системы оповещений и отслеживания китов, инструменты обнаружения арбитража и торговые терминалы с агрегированным исполнением.

Инструменты аналитики рынка

- Polyseer: исследовательский инструмент прогнозных рынков, использующий многоагентную архитектуру (Planner / Researcher / Critic / Analyst / Reporter) для сбора двусторонних доказательств и байесовской агрегации вероятностей, выводит структурированные аналитические отчёты. Преимущества — прозрачность методологии, инженерия процессов, открытый исходный код и аудитируемость.

- Oddpool: позиционируется как «терминал Bloomberg для прогнозных рынков», обеспечивает кроссплатформенную агрегацию, арбитражное сканирование и реальное время данных по Polymarket, Kalshi, CME.

- Polymarket Analytics: глобальная платформа анализа данных Polymarket, систематически отображает трейдеров, рынки, позиции и транзакции, обладает ясной структурой и интуитивной визуализацией, подходит для базовых запросов и исследований.

- Hashdive: инструмент для трейдеров, использующий Smart Score и Multi-Dimensional Screener для количественного отбора трейдеров и рынков, полезен для «идентификации умных денег» и копирования решений.

- Polyfactual: фокусируется на аналитике рынка ИИ и анализе настроений/рисков, интегрирует результаты в торговый интерфейс через расширения Chrome, ориентирован на B2B и институциональные сценарии.

- Predly: платформа обнаружения неправильных цен с помощью ИИ, сравнивает рыночные цены и вероятности, рассчитанные ИИ, заявляет точность оповещений — 89%, предназначена для поиска сигналов и возможностей.

- Polysights: охватывает более 30 рынков и он-чейн-метрик, использует Insider Finder для отслеживания аномалий, таких как новые кошельки и крупные односторонние ставки, подходит для ежедневного мониторинга и поиска сигналов.

- PolyRadar: платформа параллельного анализа с несколькими моделями, обеспечивает интерпретацию в реальном времени, развитие временной шкалы, оценку доверия и прозрачность источников, использует перекрестную проверку ИИ, позиционируется как аналитический инструмент.

- Alphascope: движок аналитики прогнозных рынков на базе ИИ, предоставляет сигналы, обзоры и мониторинг вероятностных изменений, находится на ранней стадии, ориентирован на исследования и сигнальную поддержку.

Оповещения и отслеживание китов

- Stand: четко определяет отслеживание китов и сигналы о действиях с высокой уверенностью.

- Whale Tracker Livid: коммерциализация изменений позиций китов.

Инструменты обнаружения арбитража

- ArbBets: инструмент поиска арбитражных возможностей на базе ИИ, фокусируется на Polymarket, Kalshi и спортивных ставках, выявляет кроссплатформенные арбитражи и сделки с положительным EV, уровень — высокочастотное сканирование.

- PolyScalping: платформа для арбитража и скальпинга в реальном времени по Polymarket, поддерживает сканирование всего рынка каждые 60 секунд, расчет ROI и push-уведомления в Telegram, фильтрация по ликвидности, спредам и объему.

- Eventarb: легкий инструмент для межплатформенного арбитража и напоминаний, охватывает Polymarket, Kalshi и Robinhood, прост в использовании, бесплатен, подходит как базовая помощь.

- Prediction Hunt: агрегатор и сравниватель прогнозных рынков на разных биржах, показывает цены и выявляет арбитражные возможности между Polymarket, Kalshi и PredictIt (обновление — примерно каждые 5 минут), помогает обнаружить информационные дисбалансы и рыночные неэффективности.

Торговые терминалы и агрегаторы исполнения

- Verso: институциональный терминал для торговли прогнозными рынками, поддержка YC Fall 2024, интерфейс в стиле Bloomberg, отслеживание более 15 000 контрактов в реальном времени, глубокий анализ данных и новостные ленты с ИИ, ориентирован на профессиональных и институциональных трейдеров.

- Matchr: кроссплатформенный инструмент агрегирования и исполнения, охватывает более 1500 рынков, использует интеллектуальную маршрутизацию для оптимального соединения цен, планирует автоматические стратегии доходности на основе высоковероятностных событий, межрынковый арбитраж и автоматизацию.

- TradeFox: платформа от Alliance DAO и CMT Digital, обеспечивает расширенное исполнение ордеров (лимитные, тейк-профит/стоп-лосс, TWAP), самостоятельное управление сделками и мульти-платформенную маршрутизацию, ориентирована на институциональных трейдеров, планирует расширение на Kalshi, Limitless, SxBet и другие платформы.

6. Итоги и перспективы

На сегодняшний день агенты прогнозных рынков находятся на ранней стадии развития.

- Основы рынка и его эволюция: Polymarket и Kalshi сформировали дуополию, вокруг которых строятся агенты с достаточной ликвидностью и сценарной базой. Главное отличие — наличие положительных внешних эффектов: через реальные транзакции агрегируется децентрализованная информация, и публично оцениваются реальные события, что постепенно превращается в «глобальный слой истины».

- Основное позиционирование: агенты должны выступать как реализуемые инструменты управления вероятностными активами, преобразуя новости, правила и он-чейн-данные в проверяемые отклонения цен, реализуемые с большей дисциплиной, меньшими затратами и межрынковыми возможностями. Идеальная архитектура — это четыре уровня: информация, анализ, стратегия и исполнение, однако её практическая реализуемость сильно зависит от ясности расчетов, качества ликвидности и структурированности информации.

- Логика выбора стратегии и контроля рисков: наиболее подходящи для автоматизации — детерминированные арбитражи (включая арбитраж по расчетам, по сохранению вероятностей и межрынковую спредовую торговлю), тогда как направленные спекуляции — только как дополнение. В управлении позициями предпочтительнее ориентироваться на реализуемость и отказоустойчивость, а метод лестничных лимитов с фиксированными лимитами по позициям — наиболее универсальный. Он не зависит от точных вероятностей, а делит возможности на уровни в зависимости от силы сигнала, что особенно важно при высокой уверенности, чтобы ограничить риск.

- Бизнес-модель и перспективы: коммерциализация предполагает три уровня: инфраструктура — сбор данных и исполнение, стабильный доход; стратегия — привлечение сторонних стратегий и создание экосистемы, снижение зависимости от одного альфы; агент/хранилище — участие в реальных сделках, прозрачное управление рисками, сбор управленческих и результативных сборов. Формы продуктов — развлекательные, подписочные, хранилища. Наиболее устойчивый путь — это «инфраструктура + стратегия + участие в результатах», что снижает зависимость от гипотезы «ИИ постоянно превосходит рынок». Даже при сужении альфы базовые возможности — исполнение, контроль рисков и расчет — сохраняют долгосрочную ценность, создавая более устойчивую бизнес-модель.

Несмотря на появление множества попыток построения экосистемы прогнозных агентов с разными уровнями, пока не сформировано зрелых, стандартизированных продуктов, объединяющих стратегию, эффективность исполнения, контроль рисков и бизнес-замкнутый цикл. В будущем ожидаем дальнейшую итерацию и развитие.