Ethereum приближается к отметке, которую немногие инвесторы желают достичь: самой длинной месячной цепочке снижения с «крипто-зимы» 2018 года.

С сентября 2025 года ETH зафиксировал шесть подряд месяцев закрытия в минусе, что привело к снижению цены примерно на 60% от рекордного максимума в 4 953 USD в августе 2025 года до ниже 2 000 USD.

Такая длительная цепочка падений — редкое явление для сети, которая продолжает устанавливать рекорды по объему транзакций. Этот контраст делает текущий период особенно заметным.

*Месячная прибыль Ethereum с января 2025 года (Источник: CoinGlass)*Проблема не только в снижении цены ETH. Эта цепочка падений показывает, что рынок переоценивает стоимость Ethereum на фоне активного использования сети, однако механизмы, ранее поддерживавшие бычий сценарий, теперь сложнее моделировать.

*Месячная прибыль Ethereum с января 2025 года (Источник: CoinGlass)*Проблема не только в снижении цены ETH. Эта цепочка падений показывает, что рынок переоценивает стоимость Ethereum на фоне активного использования сети, однако механизмы, ранее поддерживавшие бычий сценарий, теперь сложнее моделировать.

Это делает текущую коррекцию отличной от краха 2018 года, когда весь крипторынок переживал бум ICO, а большинство проектов еще пытались доказать свою актуальность — продукт и рынок.

Ethereum 2026 года — гораздо более зрелая сеть: она играет более широкую роль в системе финансовых институтов, объем on-chain операций вырос, а сфера применения расширилась за счет токенизации активов, стейблкоинов и решений layer-2. Однако токен, представляющий эту экосистему, все еще борется за сохранение стоимости.

Биткойн как индекс, ETH как актив с высоким бета

Во время масштабных распродаж на рынке криптовалют Bitcoin все больше выступает в роли индикатора, тогда как ETH торгуется скорее как актив с высоким бета всей отрасли.

Это особенно важно при снижении ликвидности и переходе рынка в защитную позицию. Глубина рынка ETH ниже, чем у Bitcoin, уровень использования заемных средств выше, а чувствительность к макроэкономическим колебаниям — выше.

Когда деньги уходят из рисковых активов, эта структура может привести к более сильному падению рынка в целом, особенно если ведущую роль в тренде играют деривативы, а не спотовая торговля.

Данные CoinGlass показывают, что открытый интерес по фьючерсам ETH снизился на 65% по сравнению с пиковыми значениями около 70 млрд USD в августе 2025 года, опустившись примерно до 24 млрд USD. Такое резкое сокращение отражает снижение системных рисков.

*Объем открытых контрактов по Ethereum (Источник: CoinGlass)*Однако это также означает, что цена ETH формируется на рынке, где вынужденные изменения позиций — такие как ликвидации, хеджирование или ролловеры — могут преобладать над активными покупками при снижении плеча.

*Объем открытых контрактов по Ethereum (Источник: CoinGlass)*Однако это также означает, что цена ETH формируется на рынке, где вынужденные изменения позиций — такие как ликвидации, хеджирование или ролловеры — могут преобладать над активными покупками при снижении плеча.

Рынок опционов также показывает признаки напряженности. Повышенная краткосрочная волатильность и глубокий отрицательный скошенность (skew) свидетельствуют о том, что инвесторы готовы платить более высокие премии за защиту от падения, а не ставить на рост. Иными словами, рынок ожидает не только высокой волатильности, но и предпочитает защиту от сильных просадок.

При уровне волатильности по 7-дневной метрике около 70%, диапазон одного стандартного отклонения составляет примерно ±200 USD вокруг спот-цены в 1 950 USD. За месяц этот диапазон расширяется до ±430 USD, а за квартал — до ±740 USD.

Это не целевая цена, а показатель неопределенности, которую рынок закладывает в сценарии развития событий.

Вливания капитала не поддерживают быков

Рынок деривативов объясняет, как меняется цена, но не полностью раскрывает, почему падения пока не вызывают устойчивого спроса.

Два основных сигнала поддержки ETH остаются слабыми.

Первый — история с ETF. За последние четыре месяца американские ETF-фонды на Ethereum показывают чистый отток капитала примерно в 2,6 млрд USD. Это важно не только из-за текущего давления на продажу, но и потому, что отражает уровень заинтересованности институциональных инвесторов. Когда поток средств в ETF не является структурно положительным, росты вынуждены опираться больше на деривативы — что может усиливать хрупкость рынка.

Одновременно, активность накопления у компаний, владеющих цифровыми активами, заметно снизилась. Среди крупных покупателей — BitMine, остальные же либо переключились на токенизированные реальные активы.

Второй — объем stablecoin, который служит индикатором внутренней покупательной способности рынка. В последние месяцы рост stablecoin замедлился. В течение двух месяцев подряд сокращался капитал Tether (USDT), что говорит о том, что новые деньги не поступают в систему. Это происходит впервые с кризиса 2022 года.

Для Ethereum — в прошлом циклы сильного роста часто сопровождались расширением on-chain покупательной способности. Когда рост stablecoin останавливается, ценовые колебания чаще всего превращаются в циклы заимствований и торгов с плечом, а не в устойчивое накопление.

Масштабирование Ethereum, но сложность оценки стоимости

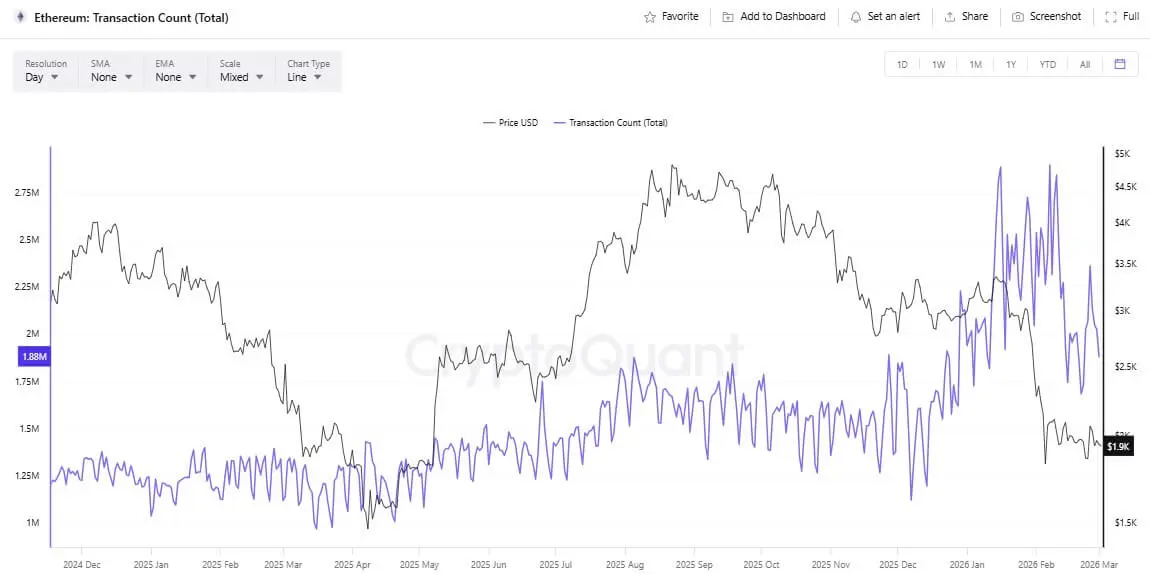

В отличие от 2018 года, сейчас у Ethereum более активное использование сети и реализуются эффективные планы по масштабированию. Среднесуточное число транзакций достигло рекордных 2,9 миллиона.

Этот рост обусловлен приложениями, такими как токенизация реальных активов, а также снижением транзакционных издержек благодаря техническим улучшениям. Однако расширение сети усложняет механизмы оценки стоимости.

*Количество ежедневных транзакций Ethereum (Источник: CryptoQuant)*Концепция «ultrasound money» после The Merge, подкрепленная EIP-1559 и механизмом сжигания комиссий, ранее создавали ожидания, что ETH может стать устойчивым дефляционным активом. Этот механизм работает, когда спрос на блоки растет, а комиссии увеличиваются.

*Количество ежедневных транзакций Ethereum (Источник: CryptoQuant)*Концепция «ultrasound money» после The Merge, подкрепленная EIP-1559 и механизмом сжигания комиссий, ранее создавали ожидания, что ETH может стать устойчивым дефляционным активом. Этот механизм работает, когда спрос на блоки растет, а комиссии увеличиваются.

Однако в условиях пост-Dencun, когда blob data позволяет более дешево запускать rollup и снижаются комиссии layer-2, давление на сжигание на основном уровне (layer-1) ослабевает. Бывали периоды, когда выпуск ETH превышал его сжигание, что ставит под сомнение идею постоянного дефляционного характера.

Это вынуждает рынок глубже обсуждать, как Ethereum сможет сохранить ценность в будущем, когда rollup станет доминирующей технологией. Сеть может продолжать расти как слой расчетов (settlement layer), но концепция прямой ценности токена как валюты становится сложнее по сравнению с привычными моделями — выкупом акций или дивидендами.

Что может остановить цепочку падений?

Три возможных сценария развития

Первый — «капитуляция для перезагрузки». Если в марте 2026 года цена продолжит снижаться и закроется ниже, цепочка падений достигнет рекорда 2018 года. Тогда ETF продолжит отток капитала, stablecoin останется на месте, а рынок опционов — в основном в защитной позиции. Цена может протестировать более низкие уровни в пределах ожидаемой волатильности.

Второй — длительный период накопления. Плечо продолжит выводиться из системы, волатильность останется высокой, но стабилизируется. ETH будет колебаться в широком диапазоне, а макроэкономическая ситуация — неопределенной. Активность приложений и layer-2 может улучшиться, однако цена еще не отреагирует полностью из-за ограниченной ликвидности.

Третий — смена ликвидности. Восстановление может потребовать более позитивных макроэкономических условий, стабильных потоков ETF и роста stablecoin. Тогда рынок переоценит перспективы Ethereum, переключившись с фокусировки на комиссии к роли сети как незаменимого элемента в более широкой экономической системе.

В целом, Ethereum не просто повторяет сценарий 2018 года. Рынок испытывает новую историю в условиях высокого давления. Ethereum становится более полезным, но в периоды затишья способность превращать активное использование в прямую ценность токена уже не так очевидна.

Напряженность между ростом экосистемы и механизмами оценки стоимости, а также макрорисками, спросом на риск и качеством потоков — через ETF, stablecoin и деривативы — определит, станет ли эта цепочка падений лишь болезненной заметкой или началом долгосрочного переоценивания.