Почему биткойн всё больше перестает быть активом-убежищем? Возможно, вы задаете неправильный вопрос

Биткойн с октября прошлого года, достигнув исторического максимума 126 210 долларов, обвалился более чем в два раза, тогда как за тот же период золото вырос более чем на 25%. Когда нарратив о «цифровом золоте» снова потерпел крах, данные показывают, что BTC движется в тесной связке с технологическими акциями, с 30-дневным скользящим коэффициентом корреляции, достигающим 0,73. Эта статья основана на исследовании Machines and Money «Истинная связь между BTC и акциями софта», подготовленном, переведённом и написанном командой 动区.

(Предыстория: MicroStrategy выпустила 6 миллиардов долларов в виде бессрочных привилегированных акций для масштабных покупок биткойнов)

(Дополнительный фон: Готовы продать почку, чтобы не продать биткойн. Майкл Сэйлор — гений или полный мошенник?)

Содержание статьи

Переключить

- Насколько тесна эта связь? Как долго она длится?

- Стресс-тест убежища в 2025 году

- Почему так происходит: три структурных драйвера

- Эффект каналов институциональных инвестиций

- Чувствительность к общим макроэкономическим факторам

- Обратная связь MicroStrategy

- Три конкурентных рамки: что дальше?

- Рамка 1: Биткойн стал рычагом для структурных рисков (структурное переопределение)

- Рамка 2: Оба — выражение глобальной ликвидности (конвергенция систем)

- Рамка 3: В периоды давления биткойн и рынок акций движутся синхронно (поведенческая конвергенция)

- Анализ сценариев: что может разорвать эту загадку

- Итог: идентичность биткойна никогда не была фиксированной

С октября прошлого года, после достижения исторического максимума 126 210 долларов, биткойн обвалился более чем на 50%, тогда как золото за тот же период достигло нового рекорда в 5595 долларов, увеличившись более чем на 25% с пика BTC. Индекс страха и жадности в криптосообществе 6 февраля достиг исторического минимума 5 — более экстремального, чем во время краха COVID-19 и краха FTX — и с тех пор поднялся лишь до двузначных значений.

Критики в криптосообществе привычно поднимают старую проблему: является ли биткойн цифровым золотом? Но этот вопрос предполагает существование некоего «фиксированного статуса». Исторически, в 2017 году BTC был сильно связан с золотом, в 2021 — перешёл к отслеживанию технологического сектора, а с конца 2024 года его динамика почти полностью совпадает с акциями софта.

Для институциональных инвесторов более конструктивный вопрос прост: при текущих условиях ликвидности, какие факторы риска доминируют в структуре доходности биткойна?

Ответ — согласно эмпирическим данным по состоянию на февраль 2026 года — что биткойн торгуется как замена мягкому софтовому сектору с высоким бета. Это временная синхронность в рамках чувствительности к общим макроэкономическим факторам или постоянное переопределение в портфелях — вопрос открытый, но данные всё труднее игнорировать.

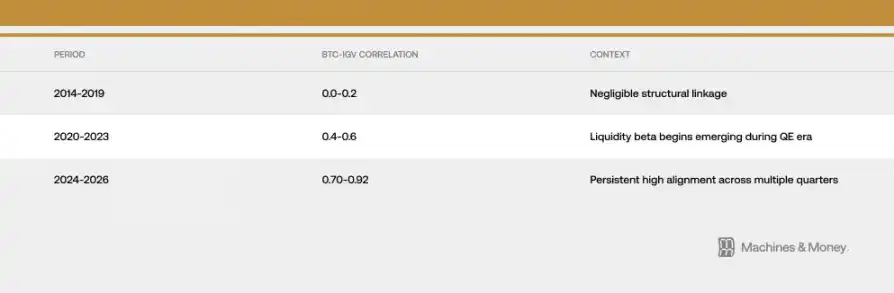

Насколько тесна эта связь? Как долго она длится?

Связь между биткойном и IGV (iShares расширенного технологического софта ETF) постепенно усиливалась на трёх этапах.

К февралю 2026 года, скользящий 30-дневный коэффициент корреляции составляет примерно 0,73. Более важно, что эта высокая корреляция удерживается выше 0,5 уже более 18 месяцев — значительно дольше типичных краткосрочных системных переходов (обычно 3–6 месяцев), но всё ещё далека от временного масштаба, необходимого для подтверждения полноценного структурного переопределения (которое требует полного цикла ликвидности в 4–7 лет).

Недавние коррекции делают эту связь более очевидной. С начала 2026 года по февраль IGV снизился примерно на 23%, а биткойн — примерно на 19–20%. ETF на расширенный софт в США движется к худшему квартальному падению с 2008 года. За месяц и за три месяца коэффициенты отслеживания около 1.0, что означает, что в процентном выражении биткойн почти полностью движется вместе с сектором софта. В период коррекции наблюдались значения бета в диапазоне 1,1–1,3 — что значительно ниже предполагаемых аналитиками 2–3 кратных рычагов по отношению к рынку.

Однако есть важное уточнение: краткосрочная корреляция при усиленной волатильности склонна к скачкам, поскольку снижение риска и сжатие рисковых аппетитов ведут к синхронному росту или падению рынков. Тот факт, что эта синхронность длится более 18 месяцев, указывает на наличие более существенных структурных факторов, но на основании этого нельзя делать причинно-следственные выводы или утверждать о постоянности.

Стресс-тест убежища в 2025 году

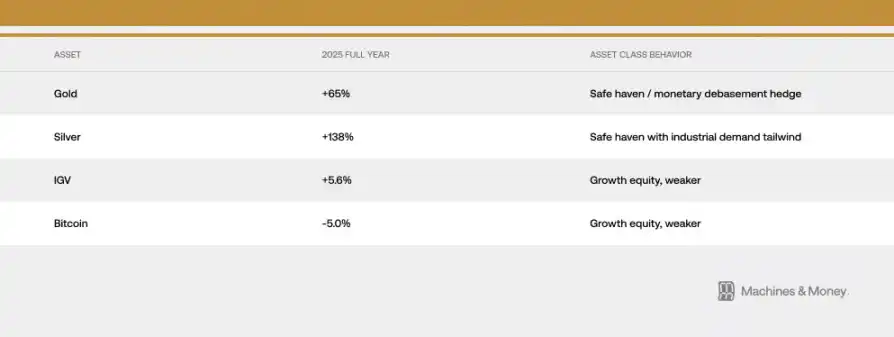

Если бы нужно было выбрать год для проверки, способен ли биткойн служить хеджем против обесценивания валюты, 2025 год был бы идеальным примером. Ускорение фискальной экспансии, ослабление доллара, рост геополитической напряжённости, высокая инфляция, ожидаемое снижение ставок — всё это создаёт среду, в которой «цифровое золото» должно было бы проявить свои свойства.

Однако с октября 2025 года ситуация складывается кардинально иначе: золото выросло с 4400 до рекордных 5595 долларов, а биткойн — упал с 126 210 до примерно 60 000 долларов. Два актива, традиционно считающиеся хеджами против инфляции, демонстрируют противоположные динамики в наиболее благоприятных условиях.

Золото 29 января 2026 года достигло рекордных 5595 долларов. В 2025 году центральные банки закупили 863 тонны золота — третий год подряд масштабно увеличивая свои резервы. А покупка биткойнов центральными банками — нулевая.

Этот разлом в потоках капитала — самое яркое опровержение теории «цифрового золота»: когда институциональные и суверенные инвесторы ищут укрытие в условиях, когда биткойн должен был бы играть роль защиты, они выбирают золото в соотношении более трёх к одному.

Это не означает, что биткойн навсегда утратит свой хеджирующий потенциал, — скорее, что при текущем составе инвесторов, рыночной структуре и системе ликвидности он просто не способен выполнять эту функцию. В 2025 году оба — и биткойн, и акции софта — принесли однозначно низкие однозначные доходности, тогда как традиционные твердые активы показали рекордные результаты. Совпадение поведения в этом стресс-тесте — один из сильнейших аргументов в пользу «конвергенционной» теории.

Почему так происходит: три структурных драйвера

Эффект каналов институциональных инвестиций

ETF-структурирование кардинально изменило способ торговли биткойном на институциональном уровне.

Механизм таков: биткойн теперь включён в портфельные конструкции, полностью аналогичные софтверным акциям. Системы риск-менеджмента применяют одинаковые подходы; ребалансировка одновременно влияет на оба класса активов; показатели эффективности сравниваются с технологическим бенчмарком. Когда фонд с множеством активов снижает риск роста, он продаёт и IGV, и биткойн одновременно.

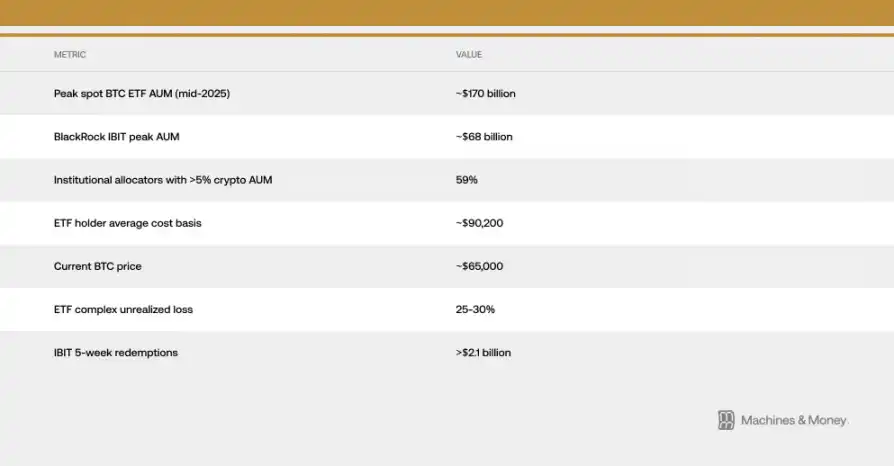

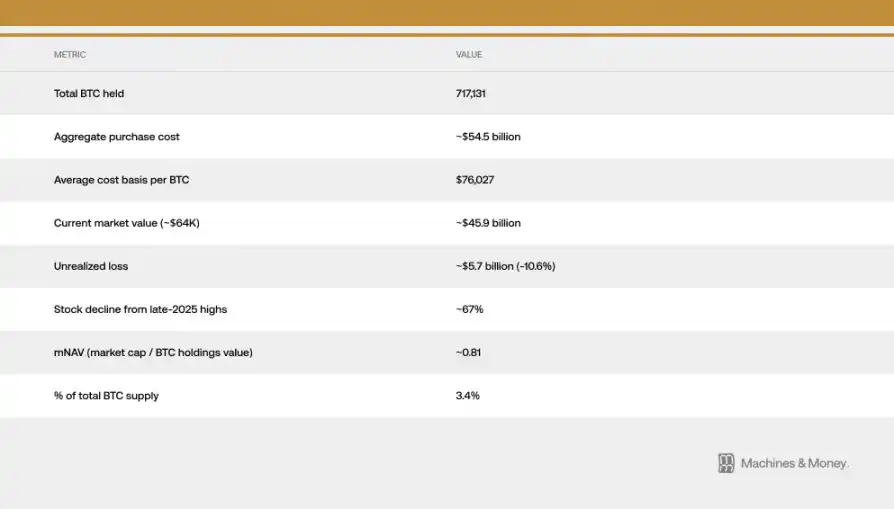

Это создает самоподдерживающуюся цепочку корреляции: институциональные классификации формируют связанные потоки капитала, а связанные потоки усиливают классификацию. Аналитика Investing.com показывает, что средняя себестоимость владения биткойнами у держателей ETF в США — около 90 200 долларов. При текущей цене около 64 000 долларов это означает, что примерно 25–30% инвесторов находятся в глубоком минусе.

Этот ценовой разрыв важен, поскольку превращает потенциально терпеливых институциональных держателей в источник постоянных продаж. Те, кто покупал ETF для диверсификации или хеджирования, теперь, находясь в глубоком минусе, наблюдают, как золото ETF продолжает расти. Обратная связь между выкупом ETF и падением спотовой цены уже очевидна с начала 2026 года — зафиксированы самые длительные за всё время чистые оттоки. Только за последние пять недель Бейлэйд (IBIT) зафиксировал вывод более 2,1 млрд долларов.

Общая чувствительность к макроэкономическим факторам

Биткойн и акции софта реагируют на одни и те же макроэкономические входные данные: изменение реальной доходности, динамика M2, операции ФРС с балансом, сила доллара и риск-аппетит (через VIX и кредитные спреды). Оба — активы с длинным сроком жизни, растут при снижении реальной ставки и падают при её росте, выигрывают при расширении ликвидности и страдают при её сжатии.

Ключевой вопрос: является ли биткойн «специфически» связанным с софтверным сектором или он в целом связан с «чувствительными к ликвидности активами»? Есть свидетельства в пользу второго варианта. Биткойн не падает из-за плохих доходов софтверных компаний; его падение вызвано тем же средой ликвидности, которая сжимает мультипликаторы софтверных акций и одновременно высасывает спекулятивные деньги из рынка. Корреляция отражает общую чувствительность к макро, а не внутреннюю эквивалентность.

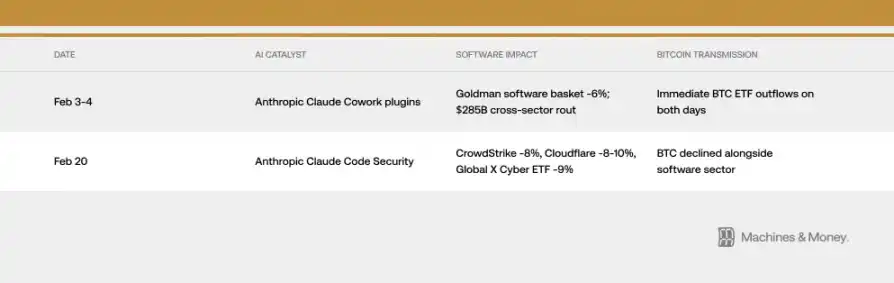

Тем не менее, механизмы передачи иногда удивляют. В феврале 2026 года два события, связанные с анонсами AI-продуктов, через те же институциональные каналы оказали влияние на цену биткойна — совершенно не связанные с его фундаментальными показателями. Одно событие — запуск AI-продукта — через институциональные каналы влияет на BTC — это и есть проявление механизма корреляции.

Индекс VIX в основном держался в диапазоне 19–20, затем из-за стойких данных по инфляции взлетел выше 21, создавая дополнительный фон для переключения настроений риска. Биткойн и акции софта реагируют отрицательно на рост VIX, но чувствительность несимметрична: при дальнейшем снижении VIX с уже низких уровней оба актива не получают существенной поддержки. Это типично для высоко бета активов роста, а не для защитных активов.

Обратная связь MicroStrategy

Strategy (ранее MicroStrategy) — крупнейший в мире корпоративный держатель биткойнов, входящий в сектор софтверных/технологических компаний на NASDAQ. Это создает прямую механическую связь между настроениями рынка и ценой акций Strategy.

Обратная связь работает в обе стороны: слабость сектора софта тянет вниз акции Strategy, а падение Strategy усиливает негативное отношение к биткойну, вызывая даже реальные продажи. В период коррекции эта цепочка усилила корреляцию между BTC и софтверным индексом. С конца 2025 года цена Strategy снизилась примерно на 67%, значительно хуже IGV и самого биткойна.

Рыночная капитализация компании по отношению к чистой стоимости активов (mNAV) опустилась примерно до 0,81, что означает, что цена акций ниже стоимости её биткойнов. Это указывает, что поверх базовой корреляции есть ещё эффект усиления, присущий самой компании.

В январе 2026 года MSCI предложил исключить из индексов компании с более чем 50% цифровых активов — по оценкам JPMorgan, это может вызвать принудительный вывод капитала на сумму около 8,8 млрд долларов — что подчеркивает уязвимость модели биткойн-казначейства для традиционных финансовых классификаций. В итоге MSCI сохранил текущий подход, но дал сигнал о возможных будущих пересмотрах, риски остаются.

Три конкурентных рамки: что дальше?

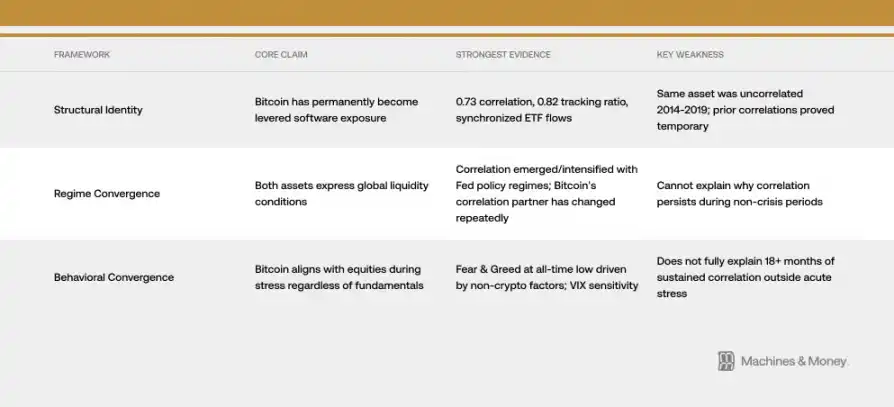

Рамка 1: Биткойн стал рычагом для структурных рисков (структурное переопределение)

Аргументы в пользу постоянного переопределения базируются на коэффициенте корреляции 0,73, годовом отслеживании 0,82, синхронных потоках ETF и общем институциональном базисе. В этой модели эпоха ETF навсегда изменила риск-характеристики биткойна, встроив его в технологические портфели. Ожидается, что корреляция сохранится через циклы ликвидности.

Но история — главный слабый пункт этой рамки. Протокол биткойна никогда не менялся. В 2014–2019 годах актив практически не имел корреляции с софтверным сектором. Высокие корреляции 2017–2018 и 2021–2022 оказались временными. Для подтверждения постоянного структурного переопределения нужно показать его устойчивость на полном цикле мягкой—жесткой политики ФРС, а этого пока не произошло.

Рамка 2: Оба — выражение глобальной ликвидности (конвергенция систем)

Более простое объяснение. Биткойн и акции софта — активы с длинным сроком жизни, чувствительные к ликвидности, и в текущем сжатом режиме ликвидности они оказываются тесно связаны. Эта связь проявилась во время QE в 2020, усилилась при QT в 2022 и сохраняется в условиях сжатия с 2024 по 2026.

В этой модели, при новом цикле смягчения и изменении потоков капитала, корреляция может исчезнуть. Исторически, при смене политики ФРС, биткойн обычно опережает акции софта на 1–3 месяца, а эффект от предстоящего halving (апрель 2024) — обычно цена растёт в течение 12–18 месяцев после halving — может создать отличительную доходность во второй половине 2026 года.

Рамка 3: В периоды давления биткойн и рынок акций движутся синхронно (поведенческая конвергенция)

Биткойн — высоковолатный риск-актив, который во время падений, независимо от фундаментальных причин, движется вместе с рынком акций. Переключатели настроений риска и потоков капитала — основной драйвер краткосрочных цен. Рост VIX одновременно сжимает оба актива. Нарративы — страх перед AI и технологическими революциями — усиливают синхронность.

Индекс страха и жадности 6 февраля достиг минимальных значений 5 — более экстремальных, чем во время краха FTX или COVID-19 — и это не связано с крипто-специфическими катастрофами, а вызвано широким спадом в ростовых активах под давлением макроэкономических факторов. Самое плохое настроение по биткойну — результат тех же сил, что и при падении софтверных компаний.

Наиболее убедительные текущие данные поддерживают рамку 2, при этом механизм институциональных каналов (рамка 1) в текущем режиме усиливает корреляцию.

Анализ сценариев: что может разорвать эту загадку

Честно говоря, у нас пока недостаточно данных, чтобы дать вероятностную оценку любой из сценариев. Мы можем лишь чётко определить возможные сценарии и выделить сигналы, подтверждающие или опровергающие их.

Сценарий 1: сохранение корреляции (базовый сценарий). Ликвидность в 2026 году остаётся в режиме сжатия. BTC продолжает торговаться как актив с высоким бета, с коэффициентом корреляции с IGV в диапазоне 0,5–0,8. Статус — неопределён. Если политика ФРС, институциональные позиции или внутренние потребности биткойна не претерпят структурных изменений, это и есть базовый сценарий.

Сценарий 2: разрыв. Поворот ФРС к мягкой политике, эффект halving 2024, снижение опасений по AI — всё это приводит к тому, что во второй половине 2026 года биткойн значительно опережает IGV. Коэффициент корреляции падает до 0,3–0,5. Этот сценарий подтверждает теорию конвергенции систем и говорит о временности текущей синхронности.

Сценарий 3: постоянная конвергенция. Коэффициент корреляции поднимается выше 0,8 и сохраняется в течение полного цикла мягкой политики. Биткойн официально переходит в категорию технологического риска в индексах. Это подтверждает структурное переопределение.

Ключевой тест: если корреляция в период мягкой политики снижается, — подтверждается теория системной конвергенции; если она сохраняется или растёт — подтверждается теория структурного переопределения.

До получения эмпирических данных за 2026–2027 годы вопрос остаётся открытым.

Итог: идентичность биткойна никогда не была фиксированной

Биткойн — это не актив с фиксированным статусом. Он всегда — это то, что требуют от него маргинальные участники рынка. Сейчас доминирующие участники — институциональные инвесторы, рассматривающие его как ростовой актив. Это может измениться. Но его базовые свойства не изменились.

Рынок оценивает его по тому, кто и зачем его держит, а не по тому, для чего он изначально предназначен. До следующего естественного эксперимента в системе ликвидности, корреляция — реальность. И для тех, кто хочет понять, какую роль он играет в портфеле сегодня, — эта реальность и есть единственно важная вещь.