Расследование правды: Механизм ETF подавляет процесс определения цены, Jane Street становится козлом отпущения в стратегии «10-часового сброса» биткоина

Автор: Jae, PANews

Конспирологические теории зачастую распространяются быстрее, чем правда, и в мире криптовалют это тоже так.

Особенно в периоды бокового движения цен и рыночной нервозности. Когда биткойн неоднократно пытается удержаться ниже 7 тысяч долларов, а каждый торговый день на американском рынке сталкивается с загадочным давлением на продажу в 10 утра, инвесторы начинают подозревать, что за рынком стоит какая-то таинственная рука.

Когда Jane Street оказалась вовлечена в судебные разбирательства с Terraform Labs и подверглась жестким обвинениям в криптоиндустрии, произошло удивительное явление: тот самый точный, как часы, сценарий «распродажи в 10 утра» вдруг исчез.

Эта крупная квантовая торговая компания, базирующаяся в Нью-Йорке и известная своей скромностью и высокочастотными алгоритмами, является авторизованным участником (AP) для таких топовых биткойн-спотовых ETF, как BlackRock, Fidelity и др.

В социальных сетях уже давно считают, что Jane Street — это та, кто прячется в тени алгоритмов и ежедневно нажимает кнопку «распродажа» ровно в 10 утра.

После системного анализа PANews выяснило, что Jane Street не является истинным виновником падения цены биткойна, однако она стала объектом проекции рыночной тревоги — достаточно мощным, загадочным и подходящим для роли «козла отпущения».

Социальные сети разжигают огонь: Jane Street обвиняют в «распродажах в 10 утра» как в заговоре

История началась с очень простого наблюдения.

С ноября 2025 года опытные трейдеры заметили, что в определенное время после открытия американского рынка — примерно в 10 утра по восточному времени — биткойн-спотовый ETF сталкивается с необычайным крупным давлением на продажу. Это получило название «стратегия распродажи в 10 утра».

Но это не обычное откатное движение. Продажи обычно концентрируются в первые полчаса после открытия, быстро пробивают текущий уровень ликвидности и вызывают цепную ликвидацию заемных длинных позиций. Цена в панике достигает дневного минимума, затем постепенно стабилизируется.

Эта высокая согласованность «метки времени» натолкнула участников рынка на мысль о наличии алгоритмической схемы.

Milk Road отметил, что базовая логика этой операции — использовать слабую ликвидность в начале торгов, чтобы вызвать ценовой крах и снизить издержки на последующее накопление позиций. В традиционных финансовых рынках это называют «фальшивым снижением цены», целью которого является использование структурных уязвимостей рынка для получения прибыли.

Эта теория заговора получила дальнейшее подтверждение в феврале 2026 года.

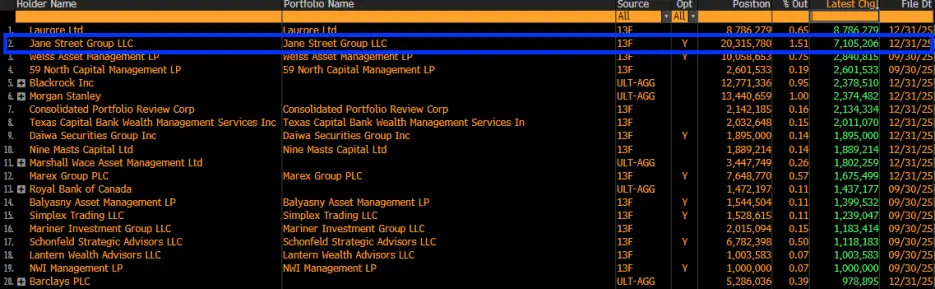

Публикация отчета 13F Jane Street показала, что в четвертом квартале 2025 года компания значительно увеличила свои позиции в более чем 7,1 миллиона акций спотового биткойн-ETF (IBIT), доведя общий объем до 20,315 миллиона акций на сумму около 790 миллионов долларов.

После этого данные вызвали бурю в соцсетях: раз уж Jane Street так активно накапливает биткойны, то распродажи в 10 утра — это, по сути, способ снизить издержки при создании позиций?

Похоже, что цепочка логики начала складываться: мотив (накопление позиций) + средство (алгоритмы) = главный виновник (Jane Street).

Однако руководитель Frontier Investments Луи Лаваль (Louis LaValle) резко опроверг это: раскрытие 13F — это не что иное, как простое «наращивание длинных позиций», и это глубоко неправильно воспринимать как деятельность маркет-мейкера.

Jane Street, будучи основным маркет-мейкером и AP для IBIT, скорее всего, держит ETF не для спекулятивных ставок, а для балансировки своих опционных позиций или хеджирования.

Исчезновение стратегии в условиях судебных разбирательств и регуляторного давления

Если считать, что публикация 13F вызвала лишь недоразумение, то следующий феномен придает этой дискуссии конкретные доказательства.

24 февраля судья Тодд Снайдер из Terraform Labs подал иск против Jane Street, обвиняя компанию в использовании закрытых каналов связи с внутренними сотрудниками Terraform (бывшим стажером Брайсом Праттом) для точной ликвидации позиций за несколько часов до краха Terra в мае 2022 года, что подозревается в инсайдерской торговле и манипуляциях рынком.

Параллельно, в Индии Jane Street столкнулась с обвинениями от SEBI в манипуляциях индексом BANKNIFTY и штрафом в 550 миллионов долларов.

Правоохранительные органы включили прожектор.

И что интересно, после того как судебные иски против Jane Street стали публичными, регулярность и интенсивность распродаж в 10 утра заметно снизились или полностью исчезли.

Это трудно объяснить случайностью.

PANews считает, что в области финансового инжиниринга, когда торговая стратегия становится широко известной или вызывает регуляторные опасения, ее прибыльность (Alpha) быстро снижается. Рост регуляторных рисков заставляет алгоритмы переходить к более саморегулируемым стратегиям, меняя фокус с «агрессивной прибыли» на «соблюдение правил», что может прямо привести к исчезновению определенных моделей распродаж.

Исчезновение «распродаж в 10 утра» свидетельствует о том, что эта стратегия существовала и была тесно связана с регуляторным давлением. Но доказывает ли это, что она — исключительная «фишка» Jane Street?

Ответ остается неопределенным, однако можно точно сказать: когда регуляторы начинают внимательно следить за внутренней работой маркет-мейкеров, некоторые операции в «серой зоне» вынужденно прекращаются из-за давления со стороны правил.

Стратегия распродаж в 10 утра противоречит логике маркет-мейкинга, и теория заговора кажется маловероятной

Несмотря на то, что сообщество склонно обвинять в падениях цен отдельные организации, теория о «целенаправленном подавлении цены биткойна Jane Street» в оппозиционных кругах считается несостоятельной.

Эксперт по квантовым стратегиям, соучредитель Jump Trading Кеоне Хон (Keone Hon), и руководитель аналитического отдела CryptoQuant Хулио М Moreno высказали сильные технические опровержения.

Кеоне Хон отметил, что шортить IBIT сложно, чтобы односторонне снизить цену биткойна.

Хотя цена IBIT привязана к биткойну, по сути это — ценная бумага на вторичном рынке. Если IBIT сильно дешевеет, AP и арбитражеры быстро вмешиваются, покупая дешевые доли и выкупая биткойны на первичном рынке, чтобы устранить разницу. Эта арбитражная механика исключает возможность самостоятельного снижения цены IBIT ниже спотовой.

Хулио М Moreno считает, что действия Jane Street ничем не отличаются от любой «Delta-neutral» стратегии.

«Настоящие крупные маркет-мейкеры не ставят на направление рынка», — заявил в интервью PANews генеральный директор GSR Markets, Син Сонг.

Для Jane Street, как для AP, риск направления — очень опасен, поэтому они стремятся к состоянию «чистого нулевого риска».

Когда Jane Street выступает в роли AP и обеспечивает ликвидность для IBIT, она сталкивается с постоянными изменениями в запасах. Если клиенты массово покупают IBIT, продавец (Jane Street) должен держать короткую позицию. Для хеджирования этого риска они обычно покупают эквивалентное количество биткойнов на спотовом или фьючерсном рынке. Этот процесс называется «динамическим хеджированием».

В рамках этой модели прибыль Jane Street формируется не за счет роста или падения цены, а за счет:

- спреда между ценами покупки и продажи: получение прибыли за счет покупки чуть дешевле и продажи чуть дороже;

- арбитража по ставкам финансирования: покупка ETF-спота и одновременная продажа фьючерсов на CME для фиксации безрискового базисного дохода (Basis Trade).

Обе стратегии предполагают значительные объемы продаж, но при этом соответствующие покупки компенсируют друг друга, и влияние на рыночную цену в целом считается нейтральным.

Макроаналитик Алекс Крюгер представил данные, опровергающие это: с 1 января в период с 10:00 до 10:30 по восточному времени доходность IBIT составила всего 0,9%.

PANews считает, что с точки зрения квантовых стратегий, «распродажи в 10 утра» скорее связаны с волатильностью на открытии американского рынка, вызывающей массовый хеджинг. Поскольку ликвидность IBIT в начале торгов еще формируется, эти операции усиливаются и превращаются в ценовое манипулирование.

На самом деле, активы и пассивы таких гигантов, как Jane Street, очень велики. Если бы цена биткойна рухнула из-за их манипуляций, то и их собственные активы и деривативные позиции на сотни миллионов долларов оказались бы под угрозой высокой ликвидности и контрагентских рисков.

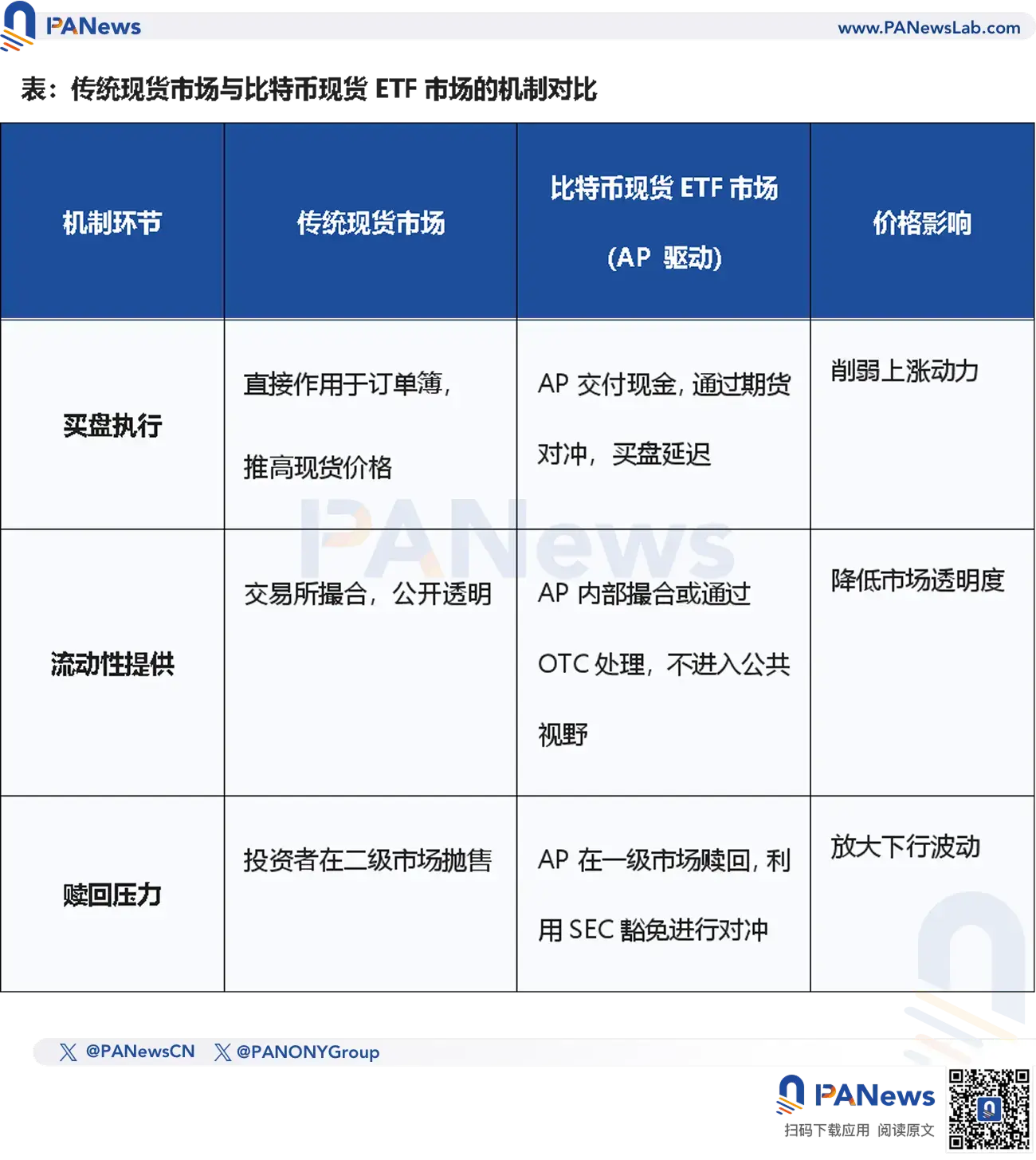

Механизм ценообразования спотового биткойн-ETF имеет структурные проблемы

Хотя теории заговора отвергаются техническими специалистами, директор по инвестициям ProCap Джефф Парк считает, что причина кроется в текущем механизме AP (авторизованных участников) для биткойн-ETF.

Ключ к тому, как AP влияет на цену, — это их особый правовой статус. В рамках регуляции SEC, такие компании, как Jane Street, пользуются рядом привилегий:

- Освобождение от правил коротких продаж: при выполнении маркет-мейкерских функций они зачастую не ограничены стандартными правилами по займам и коротким позициям. Это позволяет им продавать ETF без заимствования спотовых биткойнов и хеджировать через фьючерсы;

- «Кэш-способ» создания/выкупа: большинство текущих биткойн-спотовых ETF используют именно этот режим, в отличие от «физического» (например, золотых ETF).

Джефф Парк отмечает, что механизм AP, возможно, ослабляет функцию ценового открытия в спотовом рынке.

Глубже проблема — в самом «кэш-режиме». Биткойн, находящийся у AP, в основном «заблокирован» в холодных кошельках кастодианов. PANews считает, что эта «блокировка» уменьшает циркуляцию, но одновременно разрывает прямую связь между ETF и спотовым рынком.

В идеале, спрос на ETF должен напрямую влиять на цену спота. Но из-за роли AP этот процесс становится посредничеством. Они чаще используют фьючерсы, а не покупают биткойны напрямую, чтобы хеджировать риски.

Это приводит к тому, что, несмотря на приток капитала в ETF, реальный спрос на спотовом рынке не отражается в ценах.

PANews считает, что когда AP вроде Jane Street используют освобождение от коротких продаж и хеджируются через фьючерсы, они фактически создают «синтетический» спрос на биткойн. Это означает, что приток средств в ETF не обязательно вызывает пропорциональный рост цен на споте, что объективно создает «мягкое давление» на цену.

Эта структурная несогласованность порождает парадокс: чем больше размер ETF, тем больше концентрация ценового определения в руках нескольких AP, и Jane Street — одна из центральных структур этой системы.

Квантовые стратегии могут стать потолком для роста рынка?

«Квантовые стратегии бессмертны, падения не прекратятся.»

Идея о том, что «квантовая индустрия подавляет рост A-акций», широко распространена в соцсетях, и даже материнская компания DeepSeek — хедж-фонд Hanhwa — обвиняется в использовании алгоритмов «для сбора ликвидности» на вторичном рынке, одновременно демонстрируя передовые AI-технологии.

Но эта точка зрения — скорее эмоциональный выплеск.

Поднимается важный вопрос: является ли квантовая торговля «индустриальной эволюцией» рынка или его «невидимым гнетущим механизмом»?

На сегодняшний день более 70% американского рынка — это алгоритмическая торговля, включая высокочастотные сделки, алгоритмическое исполнение и хеджирование. В то же время, доля квантовых стратегий на менее развитом рынке A-shares за последние 10 лет выросла с 5% до примерно 25–30%.

И что удивительно, ведущие хедж-фонды показывают хорошие результаты.

В отличие от общего восприятия, несмотря на рост доли квантовых стратегий и доходности топовых игроков, за последние 10 лет индекс S&P 500 вырос примерно на 260%, а индекс CSI 300 — всего на около 60%.

Это показывает, что развитие квантовых стратегий не является прямым врагом роста рынка.

Более того, можно сказать, что квантовые стратегии скорее меняют скорость перераспределения богатства. В американском рынке квантовые технологии «промышленного уровня» уже внедрены; в Китае рынок A-shares, возможно, еще переживает «болезни», а в криптоиндустрии крупные игроки используют структурные инструменты (например, механизмы AP ETF) для перераспределения ценовых полномочий.

Итак, ощущение «давления» — это, по сути, ощущение бессилия традиционных инвесторов перед высокочастотными алгоритмами и сложными финансовыми инженериями. Квантовые стратегии не исчезнут, а станут частью «дыхания» рынка.

Для криптоинвесторов важнее не искать «злодея», а следить за развитием механизмов ETF. Понимание работы этой «фабрики денег на Уолл-стрит» — обязательный навык каждого инвестора.

Теории заговора всегда более привлекательны, потому что проще, быстрее и вызывают эмоции, но реальный рынок гораздо сложнее и скучнее.

Истинный враг — это, возможно, не какая-то конкретная организация, а наше незнание сложных механизмов и желание найти простое объяснение.

Связанные статьи

Биткойн демонстрирует силу на фоне низкой активности на биржах

Bitcoin Hyper Новости Сегодня: Pepeto становится лучшей крипто-пресейлом для инвестиций после $110 миллиардов...

Данные: 644,86 BTC были переведены с анонимного адреса, стоимостью примерно 47,10 миллионов долларов