Биткойн, цифровой актив с крупнейшей рыночной капитализацией, продолжает испытывать ценовое давление на фоне оценки трейдерами двух сигналов, окрашенных напряжённостью со стороны американской финансовой системы.

На этой неделе Федеральная резервная система провела однодневную операцию репо на сумму 18,5 миллиарда долларов, в то время как Blue Owl Capital приняла решение о полном прекращении вывода средств из фонда для частных инвесторов.

В предыдущие циклы достаточно было одного из этих двух событий, чтобы запустить «печатную машину» на рынке. В совокупности они могут служить ранним сигналом о том, что ликвидность в американской финансовой системе становится всё более ограниченной. Однако биткойн по-прежнему торгуется с тяжестью, несмотря на то, что его часто рекламируют как инструмент защиты от рисков традиционной финансовой системы.

Операция репо на 18,5 миллиарда долларов не означает денежную экспансию

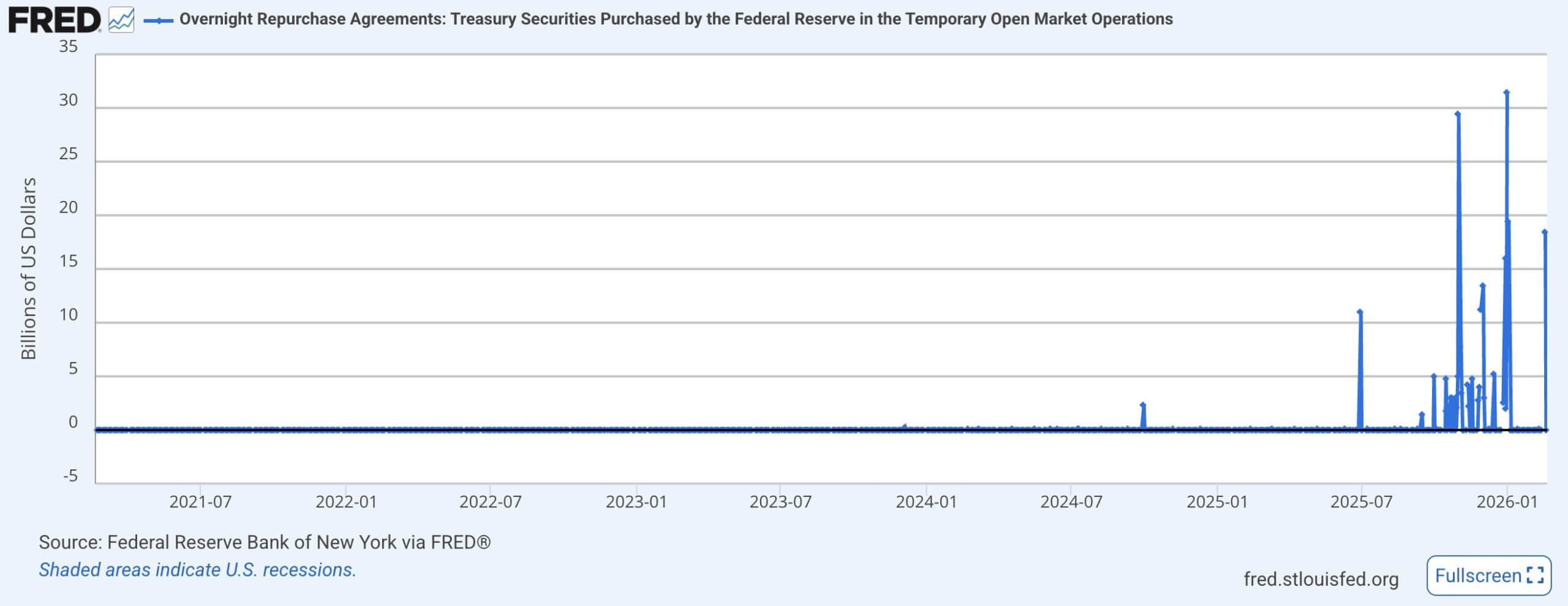

Сумма в 18,5 миллиарда долларов поступила от операции репо по краткосрочным казначейским облигациям, проведённой Федеральным резервным банком Нью-Йорка 17 февраля. Некоторые аналитические платформы считают, что это одна из крупнейших вливания ликвидности со времён COVID и даже превышает пики пузыря дот-ком.

Тем не менее, данные базы данных FRED Федерального резервного банка Сент-Луиса показывают, что стоимость репо в последующие дни быстро снизилась почти до нуля. Это свидетельствует о том, что подобное увеличение, скорее всего, было однодневным всплеском, а не долгосрочной денежной политикой.

Федеральная резервная система вливала 18,5 миллиарда долларов в банковскую систему США. В то же время, инструмент обратного репо (ON RRP) также использовался в минимальных объёмах. Это говорит о том, что в системе пока не наблюдается широкомасштабное избыточное наличие наличных средств.

Федеральная резервная система вливала 18,5 миллиарда долларов в банковскую систему США. В то же время, инструмент обратного репо (ON RRP) также использовался в минимальных объёмах. Это говорит о том, что в системе пока не наблюдается широкомасштабное избыточное наличие наличных средств.

Основная цель операций репо — поддержание краткосрочных процентных ставок в целевом диапазоне, установленном FOMC, а не расширение баланса, как это часто воспринимается в криптовалютных кругах как стимул денежной массы.

Однодневное репо обычно отражает технические факторы, такие как сроки платежей, колебания потоков казначейских облигаций или ограничения в балансе участников рынка. Это отличается от устойчивых изменений в денежно-кредитной политике, поэтому не обязательно оказывает влияние на цену биткойна.

Макроэкономический фон пока не способствует рисковым активам

Протокол заседания января показывает, что члены Федерального комитета по открытым рынкам (FOMC) разделены во мнениях о дальнейших шагах: одни допускают снижение ставок при снижении инфляции, другие готовы повысить их, если процесс сдерживания цен застопорится.

Даже при отсутствии изменений в ставках, сообщение о необходимости «поддерживать высокий уровень дольше» уже создаёт условия для ужесточения финансовых условий для рисковых активов, что обычно происходит до реальных действий ФРС.

Решение Blue Owl о прекращении вывода средств отражает структурные особенности ликвидности, а не немедленный кредитный кризис

Решение Blue Owl о прекращении вывода средств из фонда Blue Owl Capital Corp II носит иной характер. В основном речь идёт о структурных особенностях продукта: фонд обеспечивает периодическую ликвидность для инвесторов, но при этом держит неликвидные активы, такие как частные кредиты.

По данным, Blue Owl продаёт около 1,4 миллиарда долларов кредитов страховым и пенсионным фондам по цене примерно 99,7% номинала, что позволяет вернуть около 30% чистой стоимости активов и снизить левередж.

Временное «закрытие» вывода средств создает ощущение напряжённости, однако продажа активов почти по номиналу свидетельствует о локальном давлении на кредитный рынок, но не о полном застое.

Для биткойна эта ситуация важна, поскольку за последнее время актив двигался скорее как компонент портфеля рисковых активов, а не как отдельный защитный инструмент. Когда инвесторы предпочитают держать наличные и сокращать левередж, биткойн может снизиться первым.

Продолжающийся отток средств из ETF — препятствие для роста

Одним из объяснений слабой реакции биткойна является продолжающийся отток средств из крупнейших ETF на спотовый биткойн в США. За несколько недель общий отток достиг почти 4 миллиардов долларов по данным SoSo Value.

Ранее ETF рассматривались как односторонний канал притока институциональных инвестиций. Но при выходе инвесторов из рынка этот канал превращается в источник предложения.

В такой ситуации заголовки о «системном напряжении» не обязательно приводят к росту биткойна. Когда инвесторы на грани выхода сокращают свои позиции, рынку нужен новый источник спроса — чего пока не происходит.

Биткойн по-прежнему ведёт себя как актив с высоким бета

Исследование CME Group показывает, что корреляция между криптовалютой и индексом Nasdaq 100 остаётся положительной с 2020 года, в периоды 2025–2026 годов достигая значений от +0,35 до +0,6.

Это объясняет, почему биткойн не реагирует ростом на тревожные новости. В начальной фазе «риско-оф», инвесторы обычно сокращают долю высоковолатильных активов и переходят к более безопасным инструментам. Тогда биткойн ведёт себя как актив с высоким бета, соответствующий общему рисковому настроению.

Только на более поздних этапах, при явном смещении политики в сторону смягчения и улучшении чистой ликвидности, «защитная» роль активов возвращается.

Сейчас доходность высокорейтинговых облигаций США остаётся относительно низкой, что не отражает широкомасштабный кредитный панический настрой. Продажа кредитов Blue Owl по почти номинальной стоимости подтверждает локальный характер давления.

Когда эти сигналы действительно повлияют на биткойн

Риск в будущем не связан с изменением условий в частных кредитных фондах или однодневной крупной операцией репо ФРС. Вопрос в том, распространится ли и сохранится ли это напряжение ликвидности.

Кредитный рынок частных заимствований уже достиг примерно 3000 миллиардов долларов и всё больше scrutinized по вопросам прозрачности, левереджа и оценки. Если многие фонды перейдут к моделям возврата по мере необходимости, а не по графику, это увеличит потребность в ликвидности и снизит доступность капитала для заёмщиков — создавая долгосрочное давление на рисковые активы.

Сооснователь BitMEX Артур Хейс считает, что действия Blue Owl могут свидетельствовать о формировании давления на ликвидность, которое может вынудить ФРС начать смягчение раньше запланированного.

Для криптотрейдеров важен сигнал о том, будут ли крупные репо-операции повторяться регулярно. Если репо продолжит появляться эпизодически, а ФРС сохранит текущую позицию, биткойн, скорее всего, продолжит оставаться под влиянием ETF и настроений риска — отток капитала останется основным фактором давления.

И наоборот, если финансовое напряжение усилится и вызовет более решительные меры, такие как снижение ставок или поддержка баланса, исторический опыт показывает, что биткойн сначала снизится, а затем восстановится по мере улучшения ликвидности.