Эволюция циклов добавления монет: вчерашний ветер не поднимет сегодня воздушный змей

Если сравнить индустрию криптовалют с зубами, то процесс листинга (вывода на биржу) за эти годы напоминает «ортодонтическое» лечение. От хаоса 2017 года до индустриализированного потока 2025-го — каждый способ распределения токенов по сути является коррекцией структурных деформаций отрасли и вызовом к доминирующей структуре капитала.

На этом пути проектные команды стремятся к топовой ликвидности, эволюционируя от ранних «битв за голос» к ныне дорогостоящему «модели свадебных подарков»; биржи же, чтобы выжить, привлекают трафик и комиссии, переходя от логики «вывод на биржу» к ценовой логике.

Между биржами, проектами, венчурными фондами и трейдерами происходит взаимное разрушение и взаимное развитие; любовь и ненависть, клевета и успех — всё переплетается.

Для вас, тысячу раз.

Введение

Зубы — очень «чудесный» орган человека. Почему так? Потому что зубы — единственный орган, который во взрослом возрасте позволяет нам глубоко настраивать, перемещать и модифицировать их физическими и биологическими средствами.

Эта «пластичность» помогает противостоять наследственным дефектам, износу и дискомфорту, вызванным временем.

Мы обычно считаем кости твердыми и неподвижными, а зубы, растущие в альвеолярных костях, должны быть неподвижны. Но ортодонтия (брекеты) использует именно свойство костей быть «динамично активной тканью». Постоянное легкое давление брекетов вызывает у зуба ощущение давления, и альвеолярная кость с той стороны, где зуб сжат, реагирует, активируя «остеокласты», которые разрушают костную ткань, освобождая место для перемещения зуба; с другой стороны, где образуется пустота, активируются «остеобласты», восстанавливающие кость.

Зуб одновременно «разрушает» и «восстанавливает» кость, медленно перемещаясь внутри скелета.

Это невозможно ни для какого другого твердого органа человека. Ведь, если бы не было врожденных особенностей, невозможно было бы, например, укоротить бедро или изменить положение ребер, но зубы — могут.

Правила и политика листинга тоже похожи.

Первая часть: листинг = борьба за ценовое право и его передача

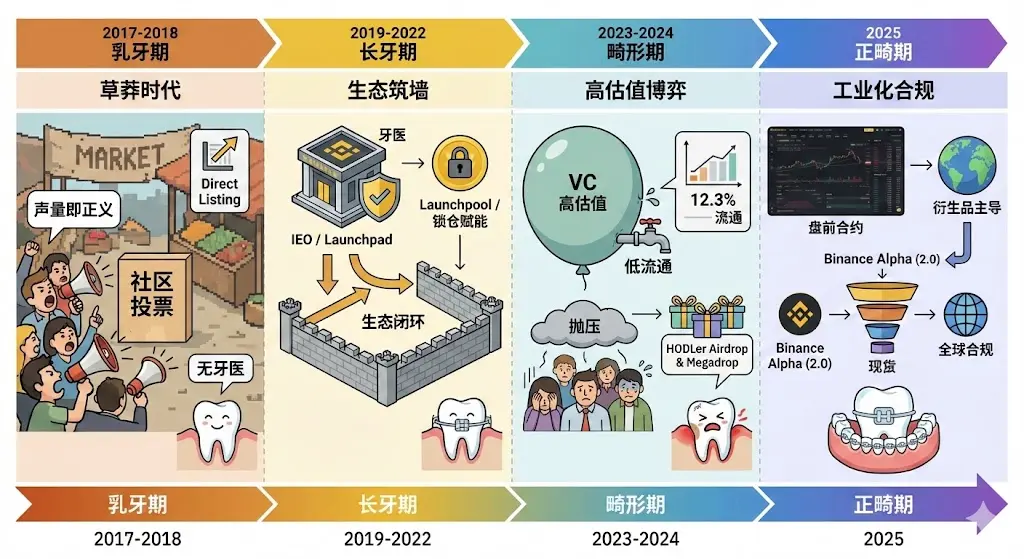

Я разделю путь листинга на четыре этапа: молочные зубы — постоянные зубы — деформация — ортодонтия. А ядром всех этих этапов является: кто владеет ценовым правом на активы.

Первый этап (общественное ценообразование)

Ценовое право находится в руках «голосующих» и «сообщества». Трафик — это король, кто громче кричит — тот и прав. В результате — плохие монеты вытесняют хорошие, рынок наполняется шумом.

Второй этап (ценообразование биржами)

Биржи через IEO/Launchpad возвращают себе ценовое право, становясь «сторожами ворот» и «инвестиционными банками». Репутация биржи становится основой ценовой поддержки активов.

Третий этап (крах ценового доминирования венчурных фондов)

VC на первичном рынке устанавливают слишком высокие цены, что делает вторичный рынок убыточным. Биржи вынуждены вмешиваться, пытаясь через принудительные меры (airdrop) «ограбить богатых и помочь бедным», но это лишь обезболивающие, не решающие проблему.

Четвертый этап (рыночное/деривативное ценообразование)

Внутри рынка деньги не в спотовых сделках, а в более зрелых финансовых механизмах. Через «контрактную торговлю» и предторговые операции рынок после полноценной игры формирует справедливую цену, перестает зависеть от единственной нарративной оценки или оценки VC.

Вторая часть: эпоха, логика и эволюция листинга

Первый этап: 2017–2018 «молочные зубы» — эпоха громких голосов и народных решений

Ключевые пути: Direct Listing, Community Voting

В этот период отрасль находилась в состоянии «без зубов». Логика листинга носила ярко выраженный «фондаторский» и «сообщественный» характер: если проект мог привлечь фанатов, он получал пропуск.

Фоновые обстоятельства

Это «эпоха сотворения» криптовалют. Отрасль еще в чистом виде — платформы для торговли. Пользователи ценили удобство, скорость и низкие издержки. Тогда большинство бирж было медленными и нестабильными, новые платформы строили репутацию на «максимальной простоте»: без сложных систем обучения или соцфункций, интерфейс был рассчитан на опытных трейдеров.

Причины

Беспокойство о привлечении пользователей: стартапы стремились быстро и дешево привлекать трафик с конкурентов, «голосование сообщества» было не только за выбор монеты, но и за ощущение принадлежности к сообществу.

Правовой вакуум: глобальное регулирование еще не вступило в силу, биржи обладали высокой степенью свободы в решениях: кто имеет больше фанатов — тот и обеспечивает ликвидность.

Механика: например, Binance проводил «ежемесячное голосование сообщества за листинг», где пользователи платили небольшую сумму токенов (например, 0.1 BNB) за голос. Победители (например, Zilliqa, Pundi X) почти бесплатно получали топовый трафик, но из-за манипуляций с голосами возникали серьезные дисбалансы, и в итоге проектам приходилось отказываться.

Второй этап: 2019–2022 «длинные зубы» — формирование экосистем и премиальные эмиссии

Ключевые пути: IEO (первичное размещение), Launchpad, Launchpool, Direct Listing

Отрасль начала носить «экологический» корректирующий механизм. Биржи перестали быть просто посредниками — они стали «стоматологами», обладающими глубоким анализом.

Фоновые обстоятельства

После краха ICO в 2017 году мошенничество и уязвимости снизили доверие к отрасли. Требовалась более безопасная и подкрепленная форма привлечения средств. Плюс, летом 2020 года — DeFi Summer — «ликвидность через фермы» стала общепринятой практикой.

Причины

Восстановление доверия: биржи через Launchpad внедряли «банковский» уровень анализа, становясь «стоматологами» отрасли, отбирая проекты с серьезными командами и технологиями, переводя ICO в более надежную IEO.

Экосистемный цикл: для закрепления лояльности пользователей платформы через Launchpool принудительно «наделяли» свои токены (например, BNB), чтобы участники получали новые монеты не за «быструю покупку», а за «держание», снижая риски.

2019–2020 (бум первичных размещений): Launchpad (например, Bittorrent) внедрял модель ценового размещения. Проектам требовалось пройти техническую проверку и согласовать ценовые рекомендации биржи, чтобы после запуска обеспечить «эффект богатства».

2021–2022 (заблокированные токены): Launchpool стал основной практикой, связывая платформенные токены с новыми — участники через блокировку своих активов получали новые монеты, что усиливало связь интересов проекта и платформы.

Третий этап: 2023–2024 «деформация» — переоценка, низкая ликвидность и механизмы исправления

Ключевые пути: HODLer Airdrop, Launchpool

Фоновые обстоятельства

Крупные венчурные инвестиции вернулись на рынок, породив проекты с оценками в миллиарды долларов, но с очень низким оборотом (средний — 12.3%). Такая структура практически исключает прибыль для розничных инвесторов, создавая постоянное давление на продажу при разблокировке. В то же время, штрафы, арест CZ — всё переключило внимание с «дикого роста» на «глобальную регуляцию и стабильность».

Причины

Конфликт ценового права: проекты с высокой FDV и низкой ликвидностью — результат манипуляций VC, использующих информационный асимметрию и капитал для систематического «сбора» у розничных.

Упомянутые «155 миллиардов долларов потенциальных продаж» — очень впечатляющая цифра. Объясняет, почему при росте биткоина альткоины остаются мертвыми: рынок не привлекает новых денег, а старые проекты продолжают «разблокировать» свои токены.

Это отражает безысходность бирж: зная о рисках, они продолжают запускать новые проекты, чтобы оставаться конкурентоспособными. Megadrop и HODLer Airdrop — это, по сути, вынужденные меры, чтобы поддерживать активность экосистемы, — «налоги» для VC, перераспределяемые в пользу розничных.

Это болезненный этап «пародонтита» отрасли. VC породили множество проектов «сразу на вершине», средний оборот токенов снизился до 12.3%, а по отчетам Binance — только в 2024 году новые проекты создадут потенциальный «приток» в 155 миллиардов долларов в ближайшие 12–24 месяца.

Из-за манипуляций VC, розничные инвесторы покупают на пике, листинг — на вершине, что вызывает обвал доверия и серьезные потери. Плохие показатели на вторичном рынке приводят к сокращению объемов спотовых сделок.

Чтобы сохранить привлекательность платформенных токенов и стимулировать трафик и торговлю, биржи начали массово внедрять HODLer Airdrop (раздача токенов долгосрочным держателям) и Megadrop (распределение через задачи Web3). Политика листинга стала ориентироваться на средние и малые проекты с высокой долей распределения.

Со второй половины 2024 года механизмы фьючерсных контрактов бирж претерпели значительные изменения: поддержка более широкого спектра мелких и новых токенов, запуск бессрочных контрактов, позволяющих хеджировать риски и формировать цену еще до полноценного выхода в спот. Трафик и доходы бирж все больше перетекают в сегмент бессрочных контрактов.

Четвертый этап: 2025 «ортодонтическое» будущее — многоуровневая, индустриализированная система регулирования

Ключевые направления: Binance Alpha Airdrop, Pre-Market Trading, интеграция Web3 Wallet

Фоновые обстоятельства

2025 год называют «годом индустриализации криптовалют». Общая рыночная капитализация превысила 40 трлн долларов, Bitcoin стал макроактивом. Бессрочные контракты доминируют на рынке деривативов — более 75% мировых объемов.

Причины

Ценовое право меняется: рынок уже не управляется нарративами и голосованиями, а движется трафиком ETF, отчетами компаний и доходами протоколов.

Эффективность: «Фьючерс-фокус» (Futures First) позволяет формировать цену еще до выхода нового токена через деривативы. В 2025 году этот путь сокращает цикл до 14 дней — самый быстрый способ попасть в мейнстрим.

Предварительные контракты: важнейшее нововведение 2025-го. Вводится «предварительная торговля контрактами» (Pre-Market), позволяющая торговать бессрочными контрактами с плечом до 5x еще до листинга токена.

Глубокая ликвидность мелких токенов: благодаря контрактной и предторговой торговле привлекается огромный трафик, что способствует быстрому созданию ликвидности для новых токенов вроде ESP, AZTEC, KITE, которые еще не вышли в спот. Средний цикл от листинга до полноценного выпуска — около 14 дней.

Binance Alpha (2.0): «предварительный пул» токенов, где проект должен пройти «отбор» и доказать свою ликвидность и устойчивость на рынке, чтобы получить статус «превзошедшего» и перейти к спотовой торговле. Это заменяет ручную проверку на втором этапе рыночным механизмом.

Третья часть: от «народных» к «индустриальным» — смена власти и ролей

Этап первый: эпоха «голосов — правда» (2017–2018)

Это время «первичной капитализации» бирж. Они почти не умеют оценивать качество проектов и не обязаны. Их задача — ответить на вопрос: «Сколько новых пользователей принесет этот проект?»

Этот подход породил первых «жадных до прибыли» крипто-пользователей, которые не испытывали лояльности к платформам или проектам, шли туда, где больше «мяса». Это создало предпосылки для будущих проблем с ликвидностью.

Этап второй: «экосистемное строительство» — эпоха «длинных зубов» (2019–2022)

Биржи достигли вершины власти, превратившись в «верхушку пищевой цепи». Они стали не только торговыми площадками, но и «суперузлами» — сочетанием брокеров, инвестиционных банков и регуляторов. IEO — лучший инструмент монетизации их бренда.

Переход от «покупки новых монет» к «выкапыванию новых» (Launchpool) — очень умный ход. Он принудительно передавал выгоды внешних проектов платформенным держателям, создавая замкнутую цепочку ценности для платформенных токенов. Это — ключевой шаг в построении «защитной стенки» биржи.

Этап третий: «деформация» — боль и кризис (2023–2024)

Это ответ на чрезмерное раздувание VC в предыдущий цикл. Проекты с высокой FDV и низкой ликвидностью — результат манипуляций VC, использующих информационную асимметрию и капитал для систематического «сбора» у розничных инвесторов.

Упомянутые «155 миллиардов долларов потенциальных продаж» — очень впечатляющая цифра. Объясняет, почему при росте биткоина альткоины остаются мертвыми: рынок не привлекает новых денег, а старые проекты продолжают «разблокировать» свои токены.

Это — безысходность бирж: зная о рисках, они продолжают запускать новые проекты, чтобы оставаться конкурентоспособными. Megadrop и HODLer Airdrop — вынужденные меры, чтобы поддерживать активность и «налоги» для VC, перераспределяемые в пользу розничных инвесторов. Это — болезненный этап «пародонтита» отрасли.

Этап четвертый: «ортодонтическое» индустриальное будущее (2025 и далее)

На этом этапе отрасль осознает, что простое использование спотового рынка, IEO, аирдропов и KOL-раундов уже не способно удовлетворить растущие потребности капитала и сообществ.

Переход к использованию контрактов вместо спота для определения цен и предторговых операций — это огромный сдвиг парадигмы. Раньше было: «сначала актив, потом деривативы», теперь — «сначала деривативы, потом активы». Это значительно ускоряет процесс ценообразования. Оценка стоимости проекта происходит не при его запуске, а в предторговых баталиях.

Появление Binance Alpha (2.0) — это окно для «предварительного листинга», своего рода «отборочный рынок» или «децентрализованный шорт-лист». Проекты должны доказать свою ликвидность и устойчивость в реальных условиях, чтобы получить статус «преодолевшего» и перейти к спотовой торговле. Это — замена ручной оценки рыночным механизмом.

Четвертая часть: эволюция стоимости листинга — от «платы за листинг» к «плате за путь» и «долю»

Эта часть — не о конкретных биржах, а о общем процессе.

Эти четыре этапа развития стоимости листинга по сути отражают смену власти: от первоначальной «платежей за путь» к нынешней «распределению трафика за деньги». Взгляд на этот процесс через призму «подарка» помогает понять, как отрасль эволюционировала.

Рассмотрим модели стоимости листинга на каждом этапе:

Первый этап (2017–2018): от «платы за путь» к «плате за долю»

В ранний период — хаос, слухи о крупных сборах за листинг не утихают. Все биржи вели себя как «купи-купи», взимая разные сборы: за листинг, за участие, за продвижение, залоговые депозиты и т.п.

В октябре 2018 года Binance провел «прозрачную революцию», объявив, что все сборы за листинг 100% передаются благотворительности. Таким образом, сборы перестали быть источником дохода платформы и стали «подтверждением репутации».

Второй этап (2019–2022): «экосистемные дивиденды» — обмен выгодами

В этот период прямые сборы за листинг исчезли. Вместо этого — «экологическая поддержка»: проектам нужно было делиться токенами с пользователями платформы (главным образом, с держателями платформенных токенов).

Например, Binance через Launchpad проводил ценовое размещение, а через Launchpool — фермы ликвидности.

Хотя формально сборов не было, проектам требовалось выделять определенный процент токенов (обычно 2–3%) для распределения, что шло не в карман биржи, а в «партнеров», поддерживающих экосистему.

Третий этап (2023–2024): «контроль за монополией VC» — «принудительные квоты»

При росте «высокой оценки и низкой ликвидности» (high FDV, low float) биржи начали жестко регулировать распределение выгод. Появились слухи о «x% сборе за листинг», вызвавшие бурные дискуссии. В ответ — официальные заявления, что токены проектов не передаются бирже, а используются для аирдропов и наград сообществу.

Вводятся меры: HODLer Airdrop, Launchpool, Megadrop — принудительное распределение токенов на ранних этапах, чтобы «разбавить» влияние VC.

Четвертый этап (2025 и далее): «потерянное» богатство — «плата за свадьбу»

К 2025 году «подарки» за листинг достигли максимума. Проявляются такие явления:

- Рост доли распределения: в среднем — 3–7% от общего объема токенов (от Alpha до спота).

- Гарантийные депозиты: проектам обычно требуется внести около 250 тысяч долларов в виде залога (возврат через 1–2 года), а также подготовить минимум 500 тысяч долларов в BNB для формирования ликвидности.

- Маркетинговый пакет: около 1% от общего объема — на маркетинг.

С 2017 по 2025 год стоимость листинга прошла три больших скачка:

- 2017–2018: биржи зарабатывают на «плате за путь» (продажа доступа).

- 2019–2022: дележка «экосистемных дивидендов» (поддержка).

- 2023–2025: «распределение богатства» (спасение рынка).

Теперь «плата за листинг» — это скорее «затраты на привлечение клиентов». Проектам приходится платить токенами, зачастую превышающими их весь раунд финансирования. Такой «подарочный» подход обеспечивает раннюю прибыль для пользователей, но почти полностью «обнуляет» будущий рост проекта на «день свадьбы».

Пятая часть: что должен сказать участник отрасли?

Этот текст — не только обзор истории, но и отчет о эволюции философии выживания бирж и проектов.

Он показывает, как игроки, такие как Binance, меняли свою роль в разные циклы: от «ловца трафика» к «хозяина экосистемы», пережив кризис «VC-экспансии» и в итоге превратившись в «индустриальную инфраструктуру».

Будущее листинга — уже не просто «звонок в колокол», а сложный, многоуровневый финансовый механизм. Для проектов эпоха, когда можно было просто написать белую книгу и привлечь VC, закончилась; для розничных инвесторов — окно «слепого» инвестирования закрыто, и теперь нужны профессиональные навыки торговли и понимание деривативов.

Что? Говорите, правила листинга жесткие?

Зубы ведь тоже крепкие? 😂

Коррекция требует времени

Для вас, тысячу раз.

Послесловие

Обложка — «Поймать воздушного змея». Очень советую всем прочитать оригинал (или посмотреть фильм).

После просмотра фильма и повторного чтения этого текста ваши ощущения могут измениться — что значит: разрушать друг друга и достигать успеха? Что такое: быть хорошим человеком?