Автор: FinTax

1 Введение

По мере того как криптоактивы выходят из периферии и становятся мейнстримом, глобальная система налогового регулирования «сети» ускоряет свою сеть. После официального выпуска формы 1099-DA (Digital Asset Broker Reporting Form,简称1099-DA) и сопутствующего руководства, IRS (Internal Revenue Service) недавно сосредоточился на обновлении двух уточняющих правил. Эти меры не только четко определяют обязательства брокеров по обязательной отчетности, но и дополняют правила, уточняющие пороги освобождения для мелких сделок (De Minimis), а также инновационно вводят альтернативные методы отчетности для стабильных монет и определенных NFT (Specified Non-fungible Tokens). Это не просто обновление формы, а демонстрация того, что регуляторная детализация достигла уровня проникновения в каждую отдельную монету. В то же время, регулирующие органы, обеспечивая прозрачность налоговых поступлений, снижают издержки участников рынка за счет дифференцированных правил. В статье будет разобрана недавняя обновленная документация формы 1099-DA, проанализированы текущие тенденции и ключевые аспекты регулирования IRS, а также даны рекомендации по соблюдению требований.

2 Корни и основы: содержание и фон формы 1099-DA

2.1 Обзор

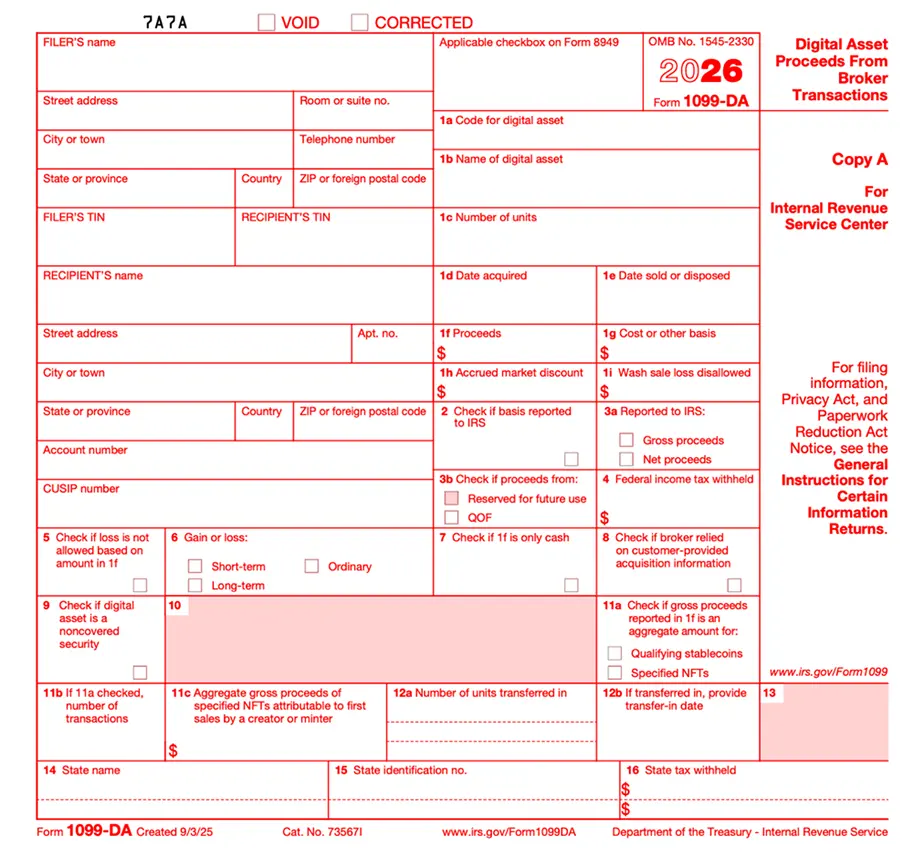

Форма 1099-DA предназначена для брокеров цифровых активов для отчетности в IRS и клиентам о прибыли и убытках по сделкам с цифровыми активами. 1099-DA — это не исправление старой системы, а специально разработанная форма для отчетности по цифровым активам (Digital Asset), учитывающая их нативные особенности.

Согласно последним инструкциям по форме 1099-DA (Instructions for Form 1099-DA (2025)), с 1 января 2025 года брокеры обязаны фиксировать и сообщать о валовом доходе (Gross Proceeds) по каждой сделке. Важно отметить, что IRS в 2025 году не требует обязательной отчетности по стоимости базы (Basis) и характеру прибыли/убытка, а предоставляет брокерам добровольный период подачи, в течение которого за ошибки не наказывают. Обязательства по отчетности стоимости базы и характера прибыли/убытка отложены до 2026 года (для «подлежащих покрытию цифровых активов»), чтобы дать брокерам год на переходный период для решения проблем с подтверждением прав собственности на цепочке и определением стоимости.

Кроме того, в последнем руководстве по форме 1099-DA предъявлены более строгие требования к детализации данных, реализованные в двух направлениях: во-первых, по идентификации активов — введен стандартный код DTIF (Digital Token Identifier Foundation), устраняющий неоднозначность в наименовании токенов; во-вторых, по структуре сделок — через изоляцию данных о первичных продажах (Primary Sale) и обороте инвесторов, что позволяет отделить доходы от первичного выпуска и прибыль/убытки при последующих сделках. В частности, через добавление поля Box 11c впервые выделены доходы создателей NFT на этапе первичного выпуска и доходы инвесторов при вторичных продаж, что делает отчетность более точной.

- Цифровой актив: по определению 1099-DA, это любой цифровой показатель стоимости, записанный в защищенной криптографией распределенной книге (например, блокчейне или аналогичной технологии), независимо от того, фиксируются ли конкретные транзакции в этой книге; при этом актив не является наличными (не выпущены правительством или центральным банком доллары или иная конвертируемая валюта). Поэтому определение IRS очень широкое — охватывает любые цифровые показатели стоимости, записанные в защищенной криптографией распределенной книге, включая криптовалюты, токенизированные ценные бумаги и определенные NFT.

- Квалифицированные стабильные монеты (Qualifying Stablecoins): цифровой актив считается квалифицированным стабильным монетом, если он соответствует трем условиям:

(1) предназначен для отслеживания 1:1 со всеми выпущенными государством или центральным банком (включая доллар) едиными конвертируемыми валютами;

(2) использует эффективный механизм стабилизации;

(3) широко принимается сторонними субъектами как средство платежа.

По субъектам отчетности, форма 1099-DA ориентирована в основном на брокеров и посредников в цифровых активах.

- Брокер: согласно поправкам к статье 6045 Налогового кодекса США, брокер — это лицо, готовое в ходе обычной деятельности выполнять продажу цифровых активов для других. В случае продажи цифровых активов, брокером считается, если:

(1) регулярно предлагает клиентам выкуп собственных созданных или выпущенных цифровых активов;

(2) действует как агент, трейдер или посредник, осуществляя распоряжение цифровыми активами клиента.

-

Посредник в цифровых активах (Digital Asset Middleman): лицо, предоставляющее услуги по облегчению продажи цифровых активов, обладающее информацией о личности продавца и характере сделки.

-

Если выполняются условия, то это считается посредником:*

(1) принимает или обрабатывает цифровые активы как платежное средство для акций, товаров, регулируемых фьючерсов, ценных бумаг, форвардов, валютных контрактов, долговых инструментов, опционов или фьючерсов;

(2) занимается отчетностью по недвижимости и знает или должен знать, что покупатель использует цифровые активы для оплаты;

(3) принимает цифровые активы в качестве вознаграждения за брокерские услуги;

(4) владеет или управляет одним или несколькими автоматами по продаже цифровых активов;

(5) является платежным обработчиком цифровых активов (PDAP).

- Если выполняются условия, то это не считается посредником:*

(1) занимается только проверкой распределенного реестра по протоколам PoW или PoS (майнинг/стейкинг), без предоставления иных услуг;

(2) продает аппаратное или программное обеспечение, позволяющее пользователю управлять приватными ключами для доступа к цифровым активам на распределенной книге (например, неуправляемый кошелек), без иных функций.

Таким образом, посредниками в цифровых активах считаются не только традиционные централизованные биржи (CEX), но и поставщики хранилищ кошельков, платежные обработчики (PDAP), операторы автоматов по продаже цифровых активов (киоски) и другие.

Для наглядности сравним 1099-DA с традиционными формами отчетности в финансовой сфере.

2.2 Основное содержание

Структура формы 1099-DA по аналогии с формой 1099-B для ценных бумаг, но с учетом криптоособенностей добавлены дополнительные поля:

- Box 1a & 1b (код и название цифрового актива): обязательно вводится DTIF-код. Если для конкретного токена нет DTIF-кода, указывается «999999999» (буквенно-цифровой идентификатор). При использовании альтернативного метода агрегированной отчетности по определенным NFT, в Box 1a также указывается «999999999», а в Box 1b — «Specified NFTs». Для квалифицированных стабильных монет — в Box 1a указывается DTIF-код, а в Box 1b — название монеты.

- Box 1f (Общая полученная сумма): включает наличные, справедливую стоимость полученных услуг, цифровых активов или иных активов.

- Box 1g (Стоимость базы): в 2025 году заполняется по желанию, но в будущем станет ключевым для расчета прибыли/убытка.

- Box 11a & 11b (Обобщенная отчетность): для стабильных монет и NFT — специальные поля, фиксирующие использование альтернативных методов и количество сделок.

- Box 11c (Первичный рынок): предназначен для выделения доходов создателей NFT на этапе первичного выпуска, отделяя их от доходов при вторичных продажах.

2.3 Исторический фон появления формы 1099-DA

2.3.1 Внутри США

В августе 2021 года Сенат США принял Закон о инфраструктуре (Infrastructure Investment and Jobs Act, IIJA), который в ноябре того же года подписан в закон. Закон внес изменения в статью 6045 Налогового кодекса, расширив определение «брокер» на цифровые активы, что должно повысить налоговую прозрачность за счет автоматической отчетности третьих сторон.

После двух лет консультаций и обсуждений 9 июля 2024 года Минфин США и IRS официально опубликовали Treasury Decision 10000 (TD 10000), регламент, который вступил в силу 9 сентября 2024 года. В нем четко определены критерии для брокеров, виды сделок, подлежащие отчетности, а также методы учета стоимости базы. TD 10000 обосновывает каждое поле формы 1099-DA и требует от брокеров отчетности за 2025 год, начиная с 1 января 2025 года.

2.3.2 За пределами США

Важно отметить, что внедрение 1099-DA — это не только внутренний шаг США, но и часть глобальной тенденции повышения налоговой прозрачности. В конце 2022 года OECD выпустила «Рамочную программу по отчетности по криптоактивам» (Crypto-Asset Reporting Framework, CARF), которая предусматривает глобальные стандарты автоматического обмена налоговой информацией по криптоактивам. 10 ноября 2023 года США и более 40 стран подписали совместное заявление о скорейшей реализации CARF. В июле 2025 года США предложили внедрить CARF, а в ноябре 2025 года IRS представила проект «Отчетности по цифровым транзакциям брокеров» (CARF: US Broker Digital Transaction Reporting). Пока США не подписали многостороннее соглашение по CARF и не начали автоматический обмен данными с другими юрисдикциями, однако запуск формы 1099-DA — это важный шаг к созданию зрелой системы сбора данных, которая в будущем станет базой для международного обмена налоговой информацией.

3 Анализ текущей политики США по 1099-DA

Недавние регуляторные инициативы IRS по криптоактивам показывают ускорение темпов регулирования. Новые правила не ограничиваются общими требованиями, а превращаются в конкретные стандарты с возможностью исполнения и высокой эффективностью.

3.1 Пороги освобождения и правила агрегированной отчетности

При сохранении жесткого контроля IRS внедряет гибкие механизмы: правила освобождения (De Minimis Rules) и альтернативные методы отчетности, создавая систему снижения нагрузки. В частности, брокеры сначала определяют, применим ли к сделке «альтернативный метод», и при его использовании устанавливают пороговые значения (пороги освобождения). Сделки ниже порога не требуют отдельной отчетности.

Альтернативный метод определяет, как именно подавать отчетность: для стабильных монет и NFT, отвечающих условиям, допускается упрощенная или агрегированная отчетность вместо поштучной.

Пороги освобождения (De Minimis) для разных категорий:

-

Продажи через платежных обработчиков (PDAP): при сумме менее $600 за год по одному клиенту — отчетность не требуется.

-

Квалифицированные стабильные монеты: при сумме менее $10 000 — можно не подавать отчетность при использовании агрегированного метода.

-

NFT: при сумме менее $600 — аналогично, можно не подавать поштучную отчетность.

3.2 Исключение из совместных налоговых деклараций

Также важный момент — с 2025 года форма 1099-DA не участвует в системе «Объединенной федеральной/штатской декларации (CF/SF)», что означает необходимость отдельной подачи данных в штаты или их исключение из автоматизированных систем.

4 Итоги

Перед лицом новых требований по 1099-DA участники рынка — инвесторы, проекты, Web3-компании — должны быстро адаптироваться к новым правилам. Для Web3-экосистемы это не только вопрос соответствия налоговым требованиям и проверкам IRS, но и возможность построения прозрачной финансовой картины. Кто быстрее перейдет от «хаотичных счетов» к «налоговой прозрачности», тот сможет обеспечить себе долгосрочную конкурентоспособность в условиях усиливающейся глобальной конкуренции Web3.