Барклай в своем последнем отчете указывает, что Кевин Уорш, вероятный будущий глава Федеральной резервной системы, может провести реструктуризацию баланса ФРС с помощью стратегии «коротких замен длинных» — не сокращая общий объем активов, а значительно уменьшив длительность держания активов. Для этого потребуется согласование с Минфином по выпуску краткосрочных казначейских облигаций (новое соглашение), однако даже при этом это приведет к росту премии за срок до погашения по долгосрочным и краткосрочным облигациям, что вынудит ФРС хеджироваться по более низким ставкам, возможно, вызывая более резкое снижение ставок, чем ожидает рынок, что может стать новым витком инвестиций. Эта статья основана на материале Ян Ченя, опубликованном на «Волл Стрит Джорнал», и подготовлена редакцией Движения Векторов.

(Предыстория: Важное событие! Трамп выдвинул кандидатуру Кевина Уорша на пост главы ФРС, вероятность снижения ставок в июне выросла до почти 50%)

(Дополнительный фон: Передача власти в ФРС в 2026 году: конец эпохи Бейли, возможное «бесконечное» снижение ставок в США)

Содержание статьи

- Текущая ситуация: «Искаженный» баланс ФРС по мнению Уорша

- Риск жесткого приземления: почему невозможно просто возобновить количественное ужесточение?

- «Хирургический» подход Уорша: покупка краткосрочных казначейских облигаций для сокращения длительности

- Ключевая игра: новое соглашение между ФРС и Минфином

- Итоговые сценарии: более крутую кривую доходности и более низкие ставки

Уорш считает, что баланс ФРС «чрезмерно раздута и с чрезмерной длительностью», и надеется, что согласование с Минфином по выпуску облигаций позволит перераспределить портфель с длинных государственных облигаций на короткие казначейские векселя. Эта мера вызовет рост премии за срок до погашения по долгосрочным и краткосрочным облигациям, что вынудит ФРС снизить ключевую ставку.

Согласно анализу отчета по ставкам, опубликованного Barclays 10 февраля:

Чтобы снизить влияние ФРС на рынок без риска вызвать кризис ликвидности, ФРС, скорее всего, перестанет фокусироваться на сокращении общего объема баланса и перейдет к реинвестированию погашенных облигаций в краткосрочные казначейские векселя, чтобы снизить длительность портфеля.

Эта стратегия «заменить длинное коротким» на первый взгляд — просто замена активов, но по сути — передача рычага риска (Duration Risk) на частный рынок, что вызовет переоценку премии за срок.

Чтобы снизить давление на финансовую систему, вызванное ростом доходности на длинных облигациях из-за увеличения предложения, ФРС придется снизить краткосрочные ставки, чтобы сбалансировать ситуацию. Основная логика отчета такова:

Текущая ситуация: «Искаженный» баланс ФРС по мнению Уорша

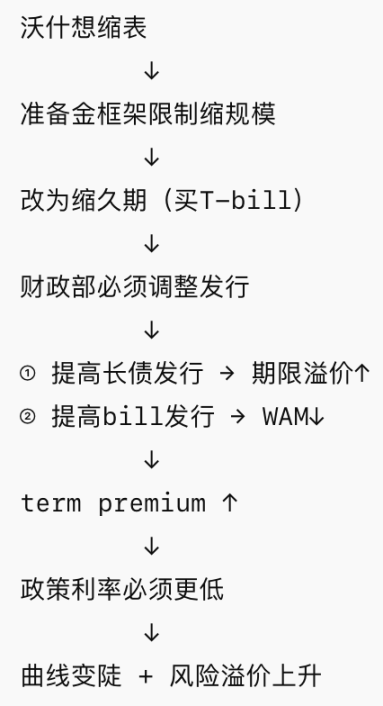

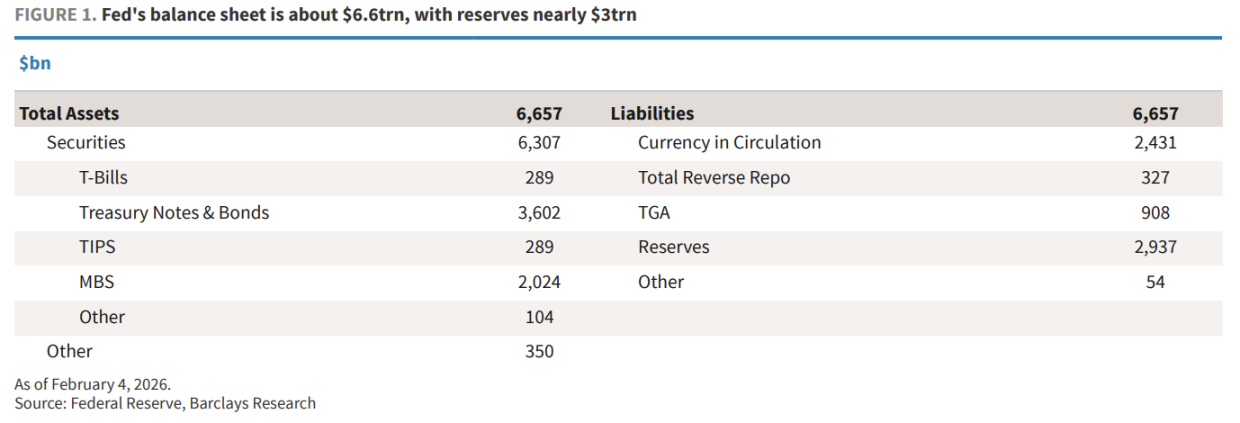

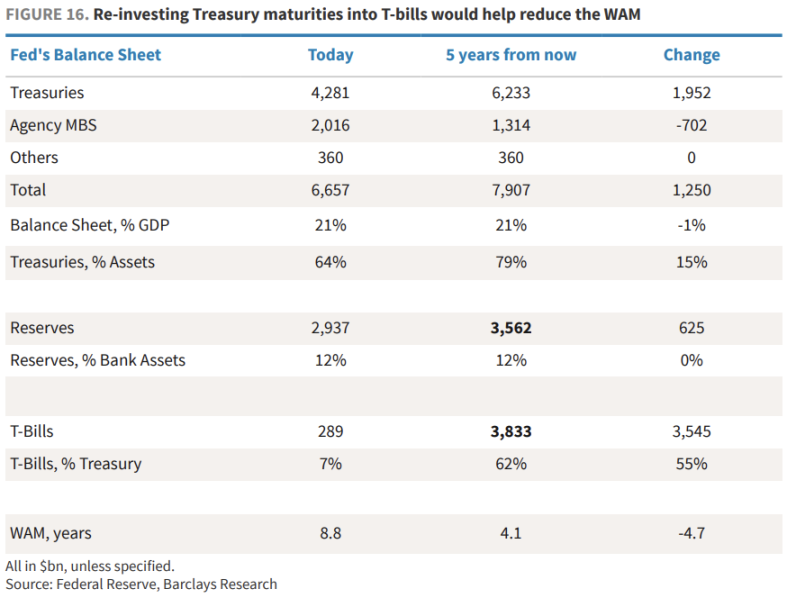

К началу 2026 года баланс ФРС составляет около 6,6 трлн долларов, значительно превышая 4,4 трлн до пандемии и 0,9 трлн перед глобальным финансовым кризисом (GFC).

Barclays отмечает, что более всего «ястребовски» настроенного Уорша раздражает структура этого баланса:

- Размер: резервные активы приближаются к 3 трлн долларов, что составляет 12% активов банков.

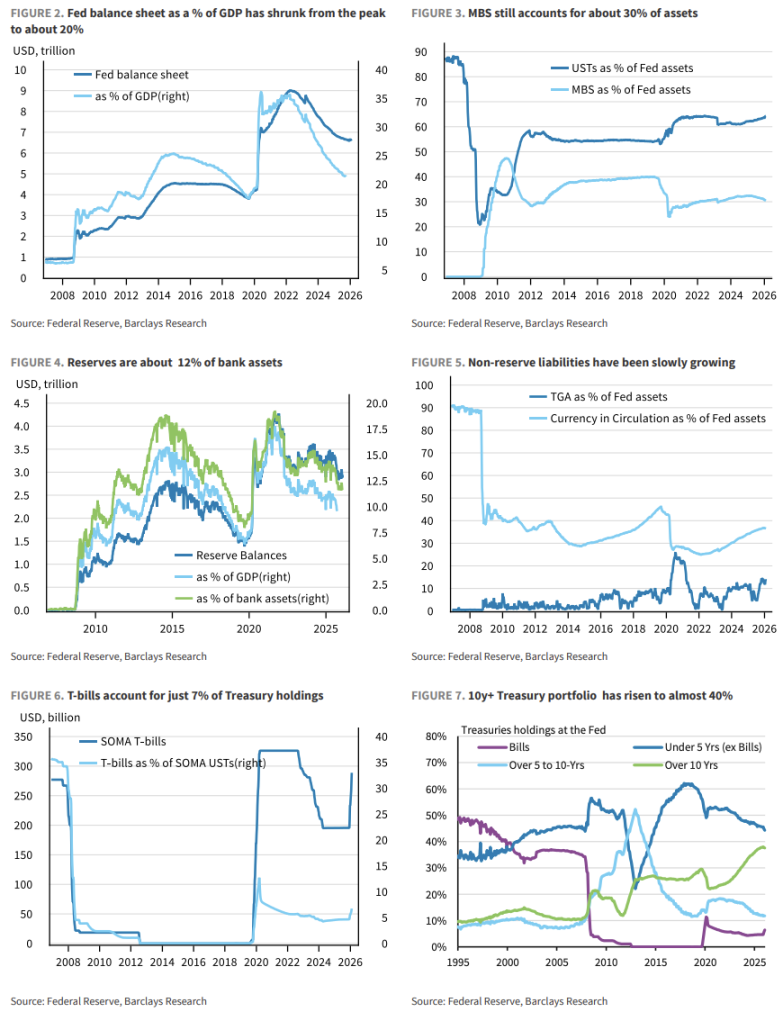

- Длительность: средняя взвешенная длительность (WAM) портфеля облигаций — около 9 лет, тогда как до GFC было всего 3 года.

- Структура: доля облигаций со сроком более 10 лет выросла до 40%, а краткосрочные казначейские векселя (T-bills) — всего 7% от портфеля (до GFC — 36%).

Уорш уже публично заявил: «Раздутая баланс ФРС… может быть значительно сокращена». Он стремится вернуться к эпохе меньшего вмешательства ФРС в рынок.

Риск жесткого приземления: почему невозможно просто возобновить количественное ужесточение?

Если Уорш попытается через приостановку операций по управлению резервами (RMPs) или возобновление QT сократить активы, риски очень велики.

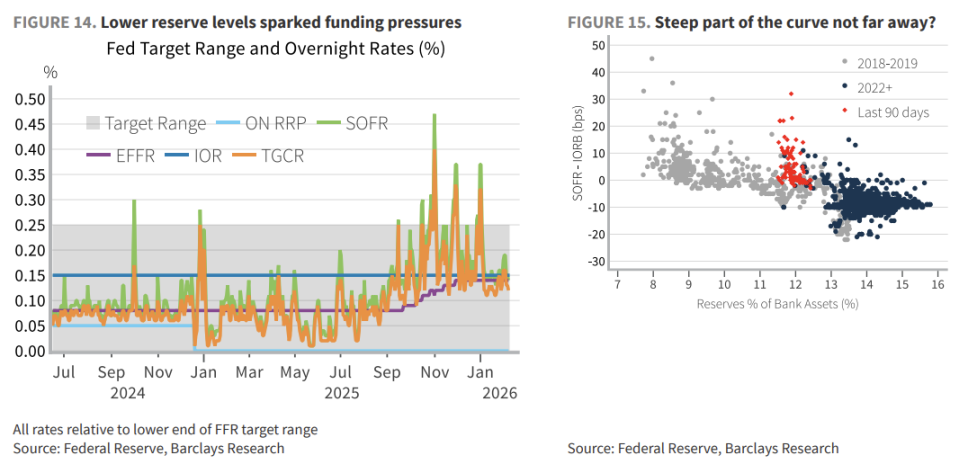

В настоящее время банковская система работает в рамках «достаточных резервов». Требования к резервам регулируются такими факторами, как коэффициент ликвидности (LCR), внутреннее управление рисками и платежные потребности — это нелинейная функция, а не простая линейная зависимость.

Как показал кризис на рынке репо в сентябре 2019 года, при достижении уровня резервов критической точки, рыночное давление может взорваться мгновенно.

Если ФРС начнет жестко сокращать резервы, это может без предупреждения вывести рынок в «крутой» участок кривой спроса — вызвать скачок межбанковских ставок, панику ликвидности и, в конечном итоге, вынудить ФРС вернуться к рынку, как в марте 2020 года. Это полностью противоречит исходной идее сокращения баланса.

«Хирургический» подход Уорша: покупка краткосрочных казначейских векселей для сокращения длительности

Поскольку прямые продажи активов невозможны, Уорш предлагает сокращать длительность через покупку.

Barclays разработал стратегию: ФРС больше не реинвестирует погашения среднесрочных и долгосрочных облигаций в такие же активы, а вместо этого через вторичный рынок переводит их в краткосрочные казначейские векселя (T-bills).

За ближайшие пять лет в США ожидается погашение примерно 1,9 трлн долларов по этим облигациям. Если ФРС реализует эту стратегию, то через пять лет доля T-bills в портфеле достигнет около 3,8 трлн долларов, что составит 60% от общего портфеля облигаций. Длительность портфеля снизится с 9 до 4 лет, приблизившись к уровню до GFC.

Это значительно снизит рыночный риск, связанный с процентными ставками, и даст больше пространства для дальнейших мер.

Ключевая игра: новое соглашение между ФРС и Минфином

Однако эффективность этой стратегии зависит от согласия Минфина. Это и есть «новое соглашение» (New Accord), о котором говорит Уорш.

Сценарий А: «Катастрофический» сценарий без координации

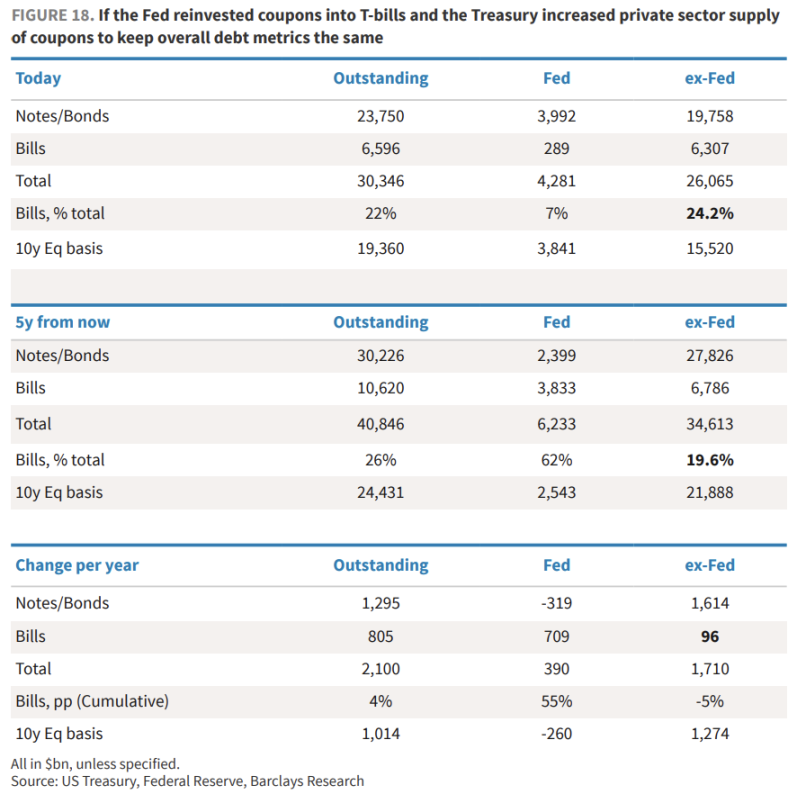

Если ФРС прекратит аукционы по покупке долгосрочных облигаций, а Минфин для компенсации дефицита начнет выпускать больше длинных облигаций (Coupon), то частный сектор вынужден будет поглотить дополнительно около 1,7 трлн долларов (по эквиваленту 10-летних облигаций) по сроку.

Это вызовет сильный дисбаланс спроса и предложения по длинным облигациям, резко повысит премию за срок, и Barclays оценивает рост доходности 10-летних облигаций на 40–50 базисных пунктов.

Сценарий В: «Достигнутая договоренность»

Более предпочтительный сценарий — Минфин продолжит выпускать долгосрочные облигации в прежних объемах, а для компенсации потребностей ФРС увеличит выпуск T-bills. В этом случае доля T-bills в портфеле останется примерно на уровне 24%.

Хотя средний срок долга Минфина сократится с 71 месяца до около 60, это поможет избежать сильных рыночных потрясений.

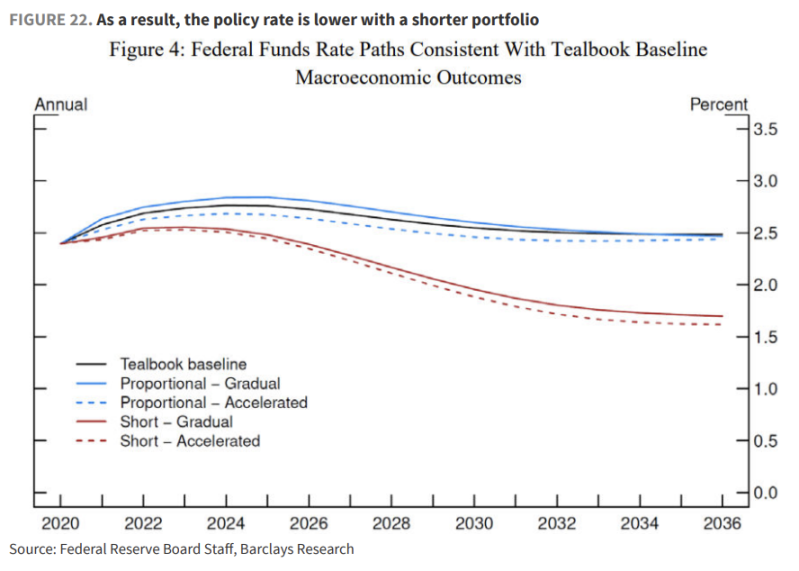

Итоговые сценарии: более крутую кривую доходности и более низкие ставки

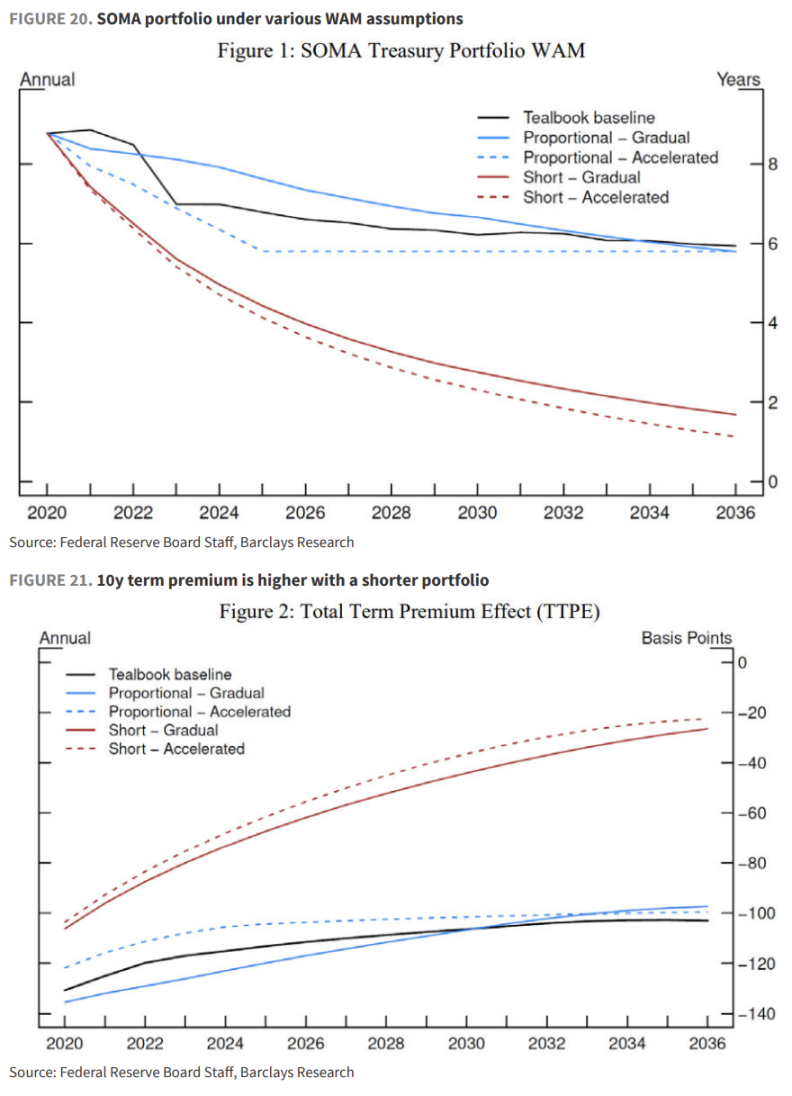

Barclays ссылается на исследование сотрудников ФРС 2019 года, которое делает неожиданный, но важный вывод: сокращение длительности портфеля фактически эквивалентно повышению ставки, и для компенсации этого необходимо снизить целевую ставку.

Модели показывают:

- Рост премии за срок: даже при согласии Минфина, рынок ожидает увеличения премии за срок из-за роста предложения по длительным облигациям в переходный период.

- Снижение ставок как компенсация: чтобы сохранить тот же уровень ВВП (при неизменных инфляции и безработице), при коротком портфеле ФРС потребуется снизить ставку федеральных фондов на 25–85 базисных пунктов относительно базового сценария.

Barclays подчеркивает, что нормализация баланса ФРС — это многолетний процесс. В ходе этого инвесторы столкнутся с: повышением премии за репо (из-за попыток ФРС проверить нижнюю границу резервов), увеличением премии за срок (крутая кривая доходности) и снижением траектории ставок (чтобы компенсировать ужесточение финансовых условий).

Для инвесторов это означает: делать ставку на передний сегмент (ожидая более сильного снижения ставок, чем ожидается), и быть осторожными с длинным концом (требуя более высокой компенсации за риск).