ProCap информационный директор, консультант BitwiseInvest Jeff Park анализирует, что распродажа биткоинов на этой неделе вызвана традиционной финансовой деструктуризацией, поскольку слабое падение акций программного обеспечения связано с биткоином, что вынудило мультистратегические фонды закрывать позиции по базисной торговле и вызвало эффект отрицательной гаммы опционов, ускоряющий падение. Однако необходимость хеджирования маркет-мейкеров и покупатели, заходящие на низких уровнях, привели к неожиданному чистому притоку ETF, что свидетельствует о глубокой интеграции биткоина с рынками капитала. Полный текст подготовлен и структурирован редакцией Zongqu.

(Предыстория: биткоин восстановился до 7 миллионов! MicroStrategy вырос на 26%, Michael Saylor взывает к «LFG»)

(Дополнение: ошибка уровня ядерной бомбы у Bithumb — «раздача 620 000 биткоинов» пользователям! К счастью, 99,7% уже возвращено)

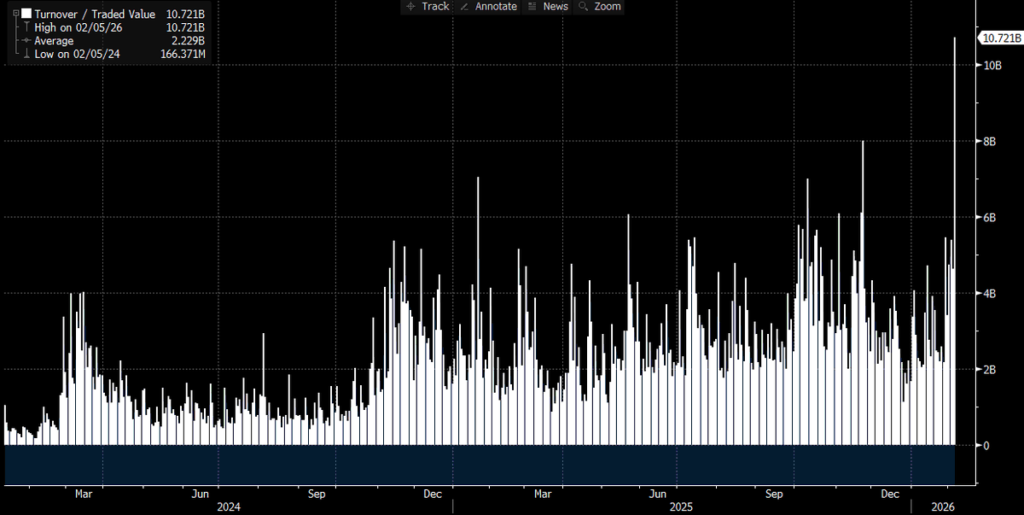

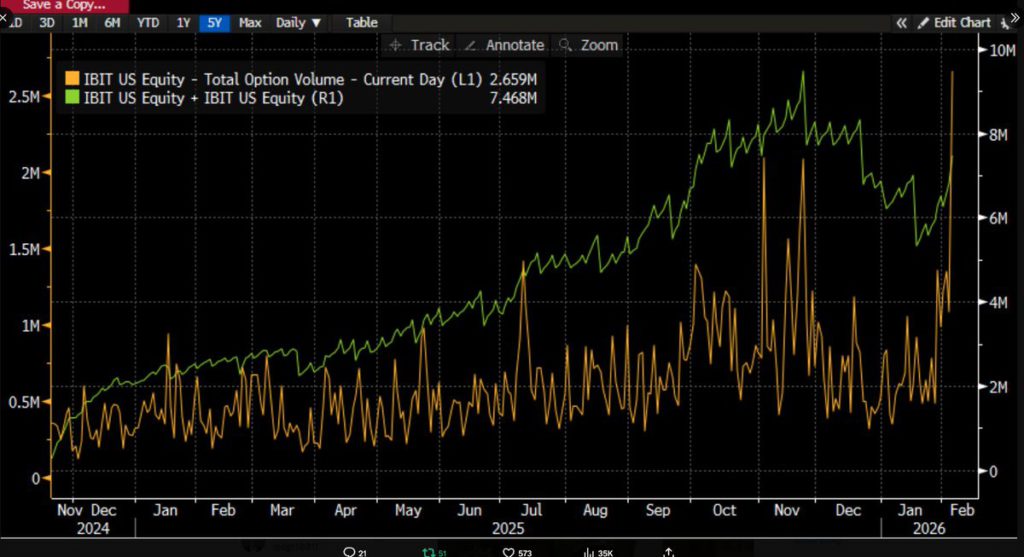

Со временем все больше данных выходит на поверхность, и ситуация становится яснее: эта резкая распродажа связана с ETF на биткоин, и все это происходит в один из самых тяжелых торговых дней на рынке капитала. Мы можем это подтвердить, потому что IBIT установил исторический рекорд по торговому объему (более 10 миллиардов долларов, вдвое превышая предыдущий максимум. Этот рекорд ошеломляет), а объем опционов достиг исторического уровня (см. ниже, максимальное число контрактов с момента запуска ETF).

В сравнении с прошлой торговой активностью есть одна особенность: по объему наблюдается дисбаланс — активность по опционам в этот раз доминирует продажей пут-опционов (а не покупкой). (Позже мы подробнее рассмотрим.)

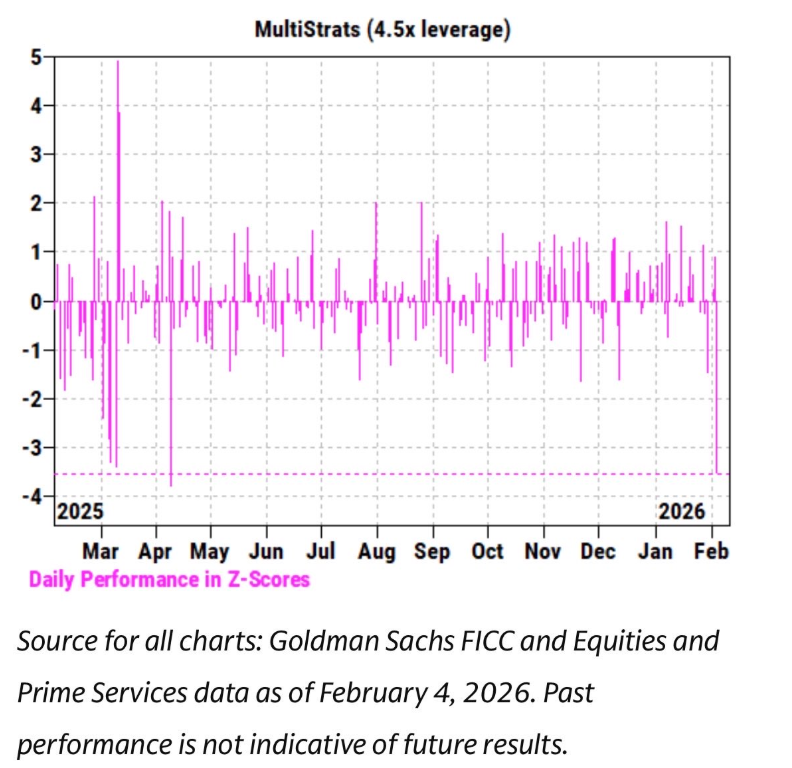

Одновременно мы заметили, что за последние несколько недель динамика цены IBIT очень тесно связана с акциями программного обеспечения и другими рисковыми активами. Отдел Prime Brokerage Goldman Sachs также опубликовал отчет, в котором говорится, что 4 февраля — один из худших дней в истории для мультистратегических фондов, Z-скор достиг 3.5.

Это событие с вероятностью всего 0,05%, в десять раз реже, чем событие с тремя стандартными отклонениями. Это катастрофа. После таких событий риск-менеджеры Pod Shop (независимая торговая команда мультистратегических хедж-фондов) начинают вмешиваться, требуя срочно снизить левередж без разбора. Это объясняет, почему 5 февраля тоже был кровавый день.

Учитывая все эти рекордные торговые активности и направление цен (падение на 13,2%), мы изначально ожидали увидеть данные о чистом выводе средств. Исторические примеры: 30 января IBIT за день упал на 5,8%, после чего зафиксирован рекордный вывод 530 миллионов долларов, или 4 февраля после серии убытков — вывод 370 миллионов долларов. Ожидание от 50 до 100 миллионов долларов в движении капитала кажется разумным.

Но на самом деле ситуация оказалась противоположной: мы наблюдали широкий чистый приток — IBIT добавил примерно 6 миллионов новых позиций, что увеличило активы на более чем 230 миллионов долларов. Остальные ETF также получили приток средств, в сумме более 300 миллионов долларов и продолжают расти. Это вызывает сильное удивление. Возможно, можно предположить, что сильный отскок 6 февраля снизил отток, но чтобы превратить его в чистый приток — это уже совсем другая история.

Это говорит о том, что, вероятно, задействовано несколько факторов, и они не сводятся к одной единственной причине. Исходя из текущей информации, я могу выдвинуть несколько гипотез и на их основе сформулировать свою версию:

- Распродажа биткоинов, скорее всего, затронула мультиактивный портфель/стратегию, которая не является чисто криптовалютной (возможно, это как описано выше мультистратегический хедж-фонд, или модельный инвестиционный портфель BlackRock, который балансирует между IBIT и IGV и требует автоматического ребалансинга из-за сильных колебаний).

- Ускорение распродажи биткоинов, вероятно, связано с рынком опционов, особенно в нисходящем направлении.

- Эта распродажа не привела к окончательному чистому оттоку активов — скорее, это «бумажная» деятельность, управляемая трейдерами и маркет-мейкерами, которые обычно работают с хеджированными позициями.

На основе этих фактов моя текущая гипотеза такова:

Катализатором распродажи стало широкое деструктурирование мультиактивных фондов/портфелей из-за статистически аномальной корреляции рисковых активов в нисходящем направлении. Это вызвало сильное деструктурирование, включая риск биткоина, — при этом большая часть риска была «Delta-нейтральной» хеджированной позицией, например, базисной торговлей или относительной ценовой стратегией по акциям, связанным с криптовалютами, или другими видами сделок — обычно такие операции блокируют остаточный Delta среди трейдеров.

Это деструктурирование привело к проявлению короткого гамма-эффекта, создающего нисходящую цепную реакцию, вынуждая трейдеров продавать IBIT. Но из-за чрезмерной интенсивности распродажи маркет-мейкеры были вынуждены чисто коротко позиционироваться по биткоину без учета запасов, создавая новые запасы и снижая ожидаемый крупный отток капитала.

Затем, 6 февраля, мы увидели положительный приток средств в IBIT — покупатели (какие именно?) воспользовались низкими ценами, чтобы накапливать позиции, что создало дополнительное хеджирование против возможного небольшого оттока.

Во-первых, я склонен считать, что катализатором стала распродажа акций программного обеспечения, поскольку по их корреляции с золотом это очевидно. Посмотрите на две графики:

Это кажется логичным, потому что золото в целом не является активом, входящим в портфель мультистратегического фонда как часть финансирования, хотя оно может входить в модели RIA (регистрованных инвестиционных консультантов). Поэтому, по моему мнению, это подтверждает, что основное событие связано с мультистратегическими фондами. Второе — еще более очевидно: сильное деструктурирование связано с хеджированием рисков биткоина.

Например, базисная торговля на Чикагской товарной бирже (CME), которая всегда была любимым инструментом для биткоин-трейдеров:

Посмотрите полный набор данных, включая базис CME с 26 января по вчерашний день (благодарю эксперта @dlawant за предоставление данных по часам, синхронизированных по восточному времени). Можно заметить, что базис ближайших сроков с 5 февраля вырос с 3,3% до поразительных 9% 6 февраля. Это один из крупнейших скачков с момента запуска ETF, что говорит о вероятной причине: деструктурирование базисных сделок под воздействием команд.

Подумайте о гигантах вроде Millennium, Citadel, которые были вынуждены закрывать базисные позиции (продавать спот, покупать фьючерсы). Учитывая их масштаб в ETF, можно понять, как они вызвали такую сильную волатильность. Я изложил свою гипотезу здесь.

Это приводит к третьему аспекту. Понимая механизм распродажи IBIT в условиях широкой деструктуризации, возникает вопрос: что ускоряет падение? Одним из возможных «поджигателей» этого процесса являются структурированные продукты. Хотя я не считаю, что их масштаб достаточен для объяснения всей распродажи, вполне вероятно, что при необычном совпадении условий, неподдающихся моделям VaR, это может стать триггером цепной ликвидации.

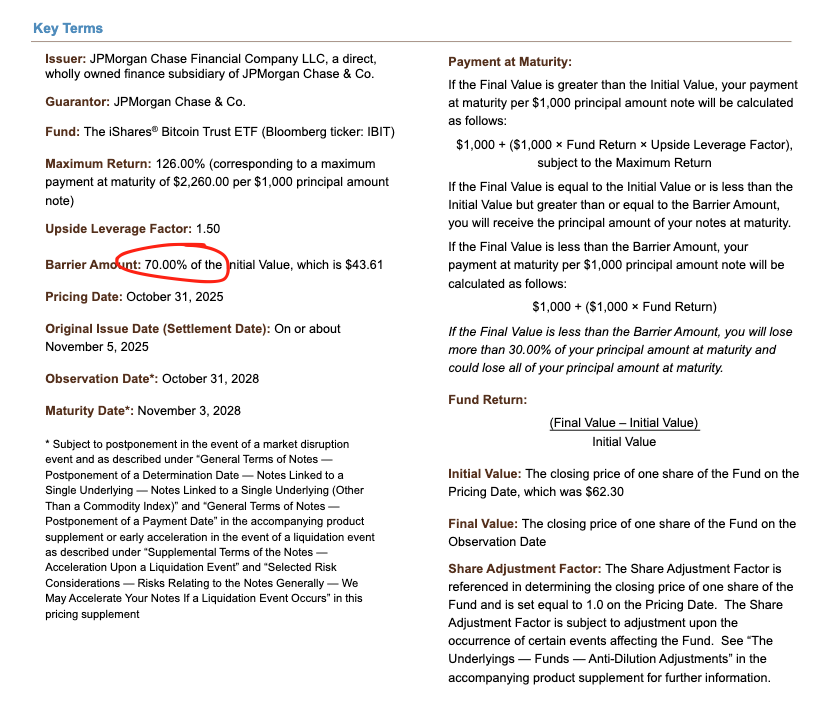

Это сразу напомнило мне о временах в Morgan Stanley, где Knock-In опционы могли привести к катастрофе — их дельта увеличивается более чем в 1, что в классической модели Black-Scholes не учитывается.

Посмотрите на облигацию, оцененную JPM в ноябре прошлого года. Обратите внимание, что барьер находится на уровне 43,6. Если бы облигация продолжила падать на 10% в декабре, то при цене около 38-39 возникло бы множество барьеров, и именно это — ядро штормовой ситуации.

Если эти барьеры будут пробиты, и трейдеры используют комбинацию шорт-опционов для хеджирования риска пробоя, из-за динамики Vanna и очень быстрого изменения гаммы, трейдеры будут вынуждены активно продавать активы в слабом рынке. И именно это мы наблюдаем — implied volatility рухнуло до рекордных уровней, почти 90%, что можно интерпретировать как катастрофический стресс, вынуждающий трейдеров продавать IBIT до достижения чистого отрицательного уровня.

Эта часть требует дальнейших размышлений, без дополнительных данных о спредах трудно точно судить. Однако, учитывая рекордный объем сделок, авторизованные участники (AP) вполне могли участвовать в этом процессе.

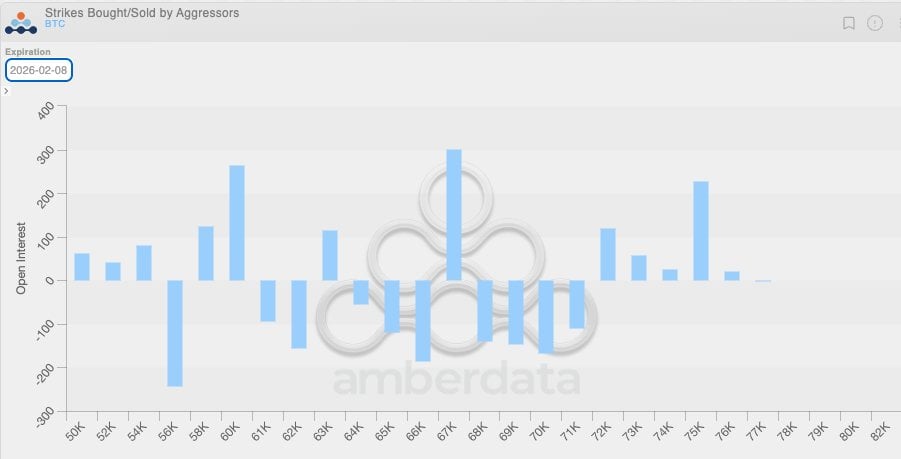

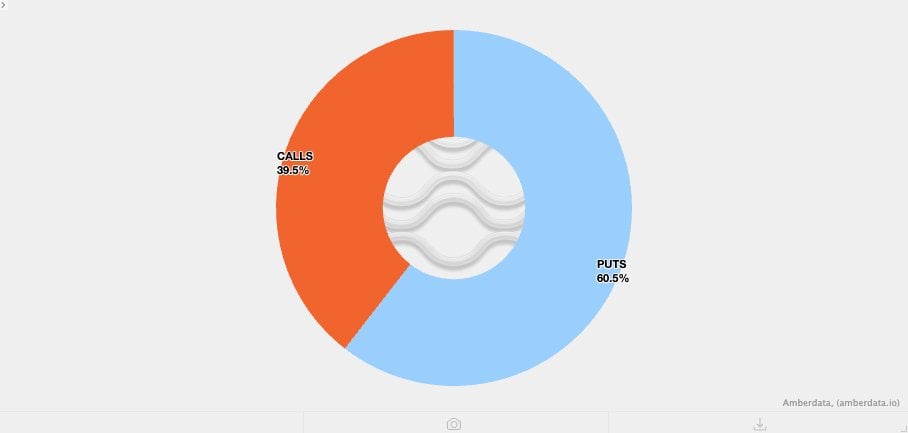

Объединим это с фактом: из-за низкой волатильности за последние недели в крипто-секторе наблюдается покупка пут-опционов. Это означает, что криптотрейдеры в целом находятся в короткой гамме, продавая опционы по ценам, слишком дешевым относительно ожидаемой волатильности, что усиливает падение. Можно увидеть дисбаланс позиций: в диапазоне 64 000–71 000 долларов большинство трейдеров продают пут-опционы, находясь в короткой гамме.

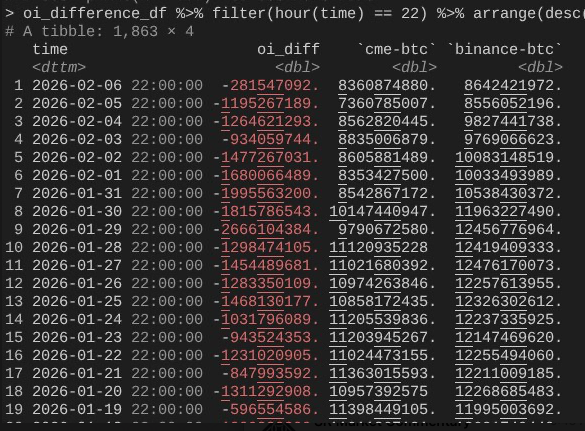

Это приводит нас к 6 февраля, когда биткоин показал смелый рост более чем на 10%. Здесь интересно отметить, что открытый интерес на CME рос быстрее, чем на Binance (еще раз благодарю @dlawant за анализ по часам, синхронизированным по EST).

Можно заметить, что с 4 по 5 февраля, во время падения, открытый интерес резко сократился (подтверждая, что 5 февраля на CME произошла ликвидация базисных позиций), но вчера он, возможно, снова вырос, чтобы воспользоваться более высокими уровнями и компенсировать отток капитала.

Это хорошо связывает все события воедино: можно предположить, что приток/отток IBIT был примерно сбалансирован, поскольку базис CME восстановился, а цена снизилась из-за краха открытых позиций на Binance, что указывает на сильное деструктурирование, вызванное короткими гаммами и принудительным закрытием позиций в крипто-секторе.

Это моя лучшая гипотеза относительно событий 5 и 6 февраля. Она основывается на некоторых предположениях и, к сожалению, не имеет ярко выраженного «главного виновника» (как FTX). Но главный вывод таков: катализатором стала деятельность по снижению риска вне криптовалют, связанная с традиционными финансовыми операциями по управлению рисками, которая подтолкнула биткоин к уровню, где короткая гамма, связанная с хеджированием (а не направленностью), ускорила падение, вызвав дополнительный спрос на запасы — который 6 февраля быстро развернулся в сторону рынка, управляемого нейтральными стратегиями, хотя криптовалютные позиционные ставки этого не сделали.

Хотя это может показаться неудовлетворительным, можно с уверенностью сказать, что вчерашняя распродажа не связана с 10/10 — и это, возможно, немного утешает. Да, я не считаю, что события прошлой недели — продолжение 10/10 деструктуризации. Я читал статью, которая намекает, что эта катастрофа связана с неамериканским фондом, базирующимся в Гонконге, который участвовал в проблемной сделке по арбитражу иен. У этой теории есть два существенных недостатка.

Первое — я совершенно не верю, что какой-либо крупный внекриптовалютный брокер сможет обслуживать такие сложные мультиактивные сделки с 90-дневным буфером для покрытия маржинальных требований, не оказавшись в беде при ужесточении риск-менеджмента.

Второе — если арбитражное финансирование использовалось для покупки опционов IBIT с целью «выбраться из беды», то падение биткоина не обязательно ускорит нисходящую динамику — опционы просто станут вне денег, и их греки обнулятся. Это означает, что сделка должна включать нисходящий риск, и если вы одновременно шортите проданные опционы IBIT и покупаете арбитраж USD/JPY, то эта брокерская компания, скорее всего, обанкротится.

Следующие дни будут очень важны, поскольку мы увидим новые данные о том, участвуют ли инвесторы в низких уровнях и создают ли новые спросы — это очень бычий сигнал. В настоящее время потенциальный приток ETF меня очень радует, потому что я по-прежнему верю, что настоящие покупатели ETF в стиле RIA (а не относительные арбитражные фонды) — это «алмазные держатели» (стойкие инвесторы), и на институциональном уровне происходит много прогресса, что движет всей индустрией и моими коллегами из Bitwise. Чтобы это отслеживать, я слежу за чистым притоком средств без расширения базисных сделок.

В конце концов, это показывает, что биткоин теперь очень тонко интегрирован в финансовый капитал, и когда мы будем готовы к очередному шоку в обратную сторону, он будет более вертикальным, чем когда-либо.

Уязвимость правил гарантийных требований в традиционных финансах — это и есть антихрупкость биткоина. Каждый раз, когда наступает обратный взрыв — а, по моему мнению, поскольку Nasdaq уже повысил лимиты по открытым интересам опционов, это неизбежно — это будет невероятно впечатляюще.