Глубокий аналитический отчет по сектору контрактов на акции: следующая триллионная долларовая битва в области производных инструментов на блокчейне

Автор: Хуоби Школа Ростка

Резюме

Фондовые контракты как инновационный продукт, соединяющий традиционные финансовые рынки и систему крипто-деривативов, стремительно меняют структуру ончейн-трейдинга. Мы подробно рассмотрим сущность этого нового сегмента, логику роста, техническую архитектуру и рыночную экосистему, а также систематически проанализируем регуляторные вызовы и перспективы. Исследования показывают, что бессрочные фондовые контракты — это не просто концептуальное нововведение, а структура, основанная на более чем 160 трлн долларов рыночной капитализации глобальных акций и сочетающая структурные возможности зрелых бессрочных контрактов. В настоящее время ведущие Perp DEX, такие как Hyperliquid, Aster, Lighter, уже создали полноценную матрицу бессрочных фондовых продуктов, демонстрируя явное превосходство в глубине ликвидности, пользовательском опыте и охвате активов. Однако неопределенность регулирования остается крупнейшим ограничивающим фактором этого сегмента, и поиск путей соответствия нормативам напрямую повлияет на его долгосрочное развитие. В перспективе, бессрочные фондовые контракты могут способствовать развитию рынка ончейн-деривативов от крипто-оригинальных активов к «полностью активным бессрочным контрактам», становясь потенциальной следующей миллиардной отраслью роста.

I. Сущность продукта: структурное слияние традиционных активов и ончейн-деривативов

Сущность бессрочного фондового контракта — это синтетический ончейн дериватив, привязанный к колебаниям цен на традиционные акции. Пользователи, внося залог в стабильной монете, получают длинные или короткие позиции по ценам таких американских акций, как Apple, Tesla, Nvidia, не владея фактическими акциями и не имея прав на дивиденды или голосование. Эта конструкция умело объединяет базу активов традиционного финансового рынка с зрелой механизмикой бессрочных контрактов криптовалютного рынка, создавая новый финансовый инструмент, сочетающий риски ценовых колебаний с гибкостью ончейн-трейдинга.

С точки зрения позиционирования продукта необходимо четко различать бессрочные фондовые контракты и токенизированные акции (RWA Stock Tokens). Токенизированные акции обычно хранятся у доверенных лиц, которые держат реальные акции, и выпускают на блокчейне токенизированные свидетельства, юридически соответствующие реальным долям. В отличие от них, бессрочные контракты не связаны с правами собственности, а отслеживают цену акций через оракулы и строятся на механизмах финасирования, залога и ликвидации, формируя чисто ценовой риск-трейдинг. Эти различия выводят их в разные сегменты: первые — это схемы хранения и обращения активов на блокчейне, вторые — инновации в области риск-деривативов.

Появление бессрочных фондовых контрактов — не случайность, а результат совокупности факторов. С одной стороны, существует долгосрочный спрос со стороны глобальных пользователей на торговлю американскими акциями — традиционные брокеры требуют сложных процедур открытия счетов, есть ограничения на трансграничные переводы, фиксированные торговые часы, что резко контрастирует с привычками крипто-трейдеров, торгующих 7×24, с использованием стейблкоинов и высоким кредитным плечом. Бессрочные контракты предоставляют альтернативный путь обхода традиционной системы и прямого участия в ценовых колебаниях американских акций. С другой стороны, с 2025 года развитие оракулов, распространение высокопроизводительных инфраструктур и острая конкуренция на Perp DEX создали техническую базу и рыночный импульс для коммерциализации таких продуктов. Более того, бессрочные контракты оказываются в точке пересечения двух нарративов: «реальные активы RWA» и «ончейн-деривативы», что делает их особенно привлекательными — с одной стороны, огромные традиционные фонды, с другой — высокий потенциал роста крипто-деривативов, что привлекает внимание рынка.

II. Механизмы: три ключевых вызова — цена, ликвидация и кредитное плечо

Для стабильной работы бессрочных фондовых контрактов необходима сложная базовая система, включающая механизмы ценообразования, синтеза активов, контроля рисков и управления кредитным плечом. Ключевым элементом является источник цен (оракул). Поскольку ончейн-протоколы не могут напрямую получать данные с бирж NASDAQ или NYSE в реальном времени, необходимо использовать децентрализованные оракулы для надежной передачи данных. Современные решения включают Pyth Network, Switchboard, Chainlink и внутренние системы оракулов некоторых протоколов. Pyth сотрудничает с маркет-мейкерами и биржами для получения первичных котировок, делая акцент на высокой частоте обновлений и устойчивости к манипуляциям; Switchboard предлагает настраиваемые агрегаторы цен, позволяя протоколам переключаться между источниками; Chainlink использует децентрализованную сеть нод для предоставления надежных, непрерывных и проверяемых цен. Некоторые ведущие протоколы, такие как Hyperliquid, используют собственные оракулы, объединяя данные из нескольких источников, создавая внутренние индексы и проверяя их вне цепи, что повышает автономию ценообразования.

Основная сложность — не только передача данных. В американском рынке есть особенности: ограниченные часы торгов, пред- и пост-рынки, механизмы остановки торгов, что требует от оракулов умной обработки смены рыночных условий. Для этого используют метки открытия/закрытия рынка, алгоритмы TWAP, фильтрацию аномалий, чтобы цена на цепи не отклонялась от реальности во время внерабочих часов и избегать манипуляций из-за низкой ликвидности. Например, после закрытия рынка оракул может автоматически перейти в режим низкочастотных обновлений или использовать последнюю актуальную цену, комбинируя ее с внутренним спросом и предложением для формирования внутренней справочной цены, сохраняя торговую непрерывность и снижая риск «проскальзывания».

На уровне синтеза активов бессрочные фондовые контракты не создают токены, представляющие реальную долю, а используют смарт-контракты для создания виртуальных позиций, связанных с ценой базового актива. Пользователи вносят USDC или другие стабильные монеты в залог, открывая длинные или короткие позиции, прибыль и убытки которых полностью зависят от цены и правил расчетов. Протокол регулирует баланс длинных и коротких позиций через механизм финасирования — при чрезмерной концентрации в одну сторону, ставка финасирования стимулирует участников открывать противоположные позиции, поддерживая риск на уровне. В отличие от крипто-永续, в фондовых永续 учитываются дополнительные факторы, такие как стоимость переноса позиций через ночь и особенности рынка акций, что делает цикл более сложным.

Механизм ликвидации — важнейшая часть системы риск-менеджмента. Он сталкивается с двумя несовместимыми условиями: американские акции торгуются только в определенные часы, а криптовалютный рынок работает 7×24. Когда рынок закрыт, а крипто-активы демонстрируют сильную волатильность, залоговые средства могут быстро обесцениться, что создает риск ликвидации. Для этого протоколы используют межактивные системы оценки риска и динамическое регулирование параметров. В период закрытия рынка повышают минимальные требования к залогу, снижают максимальное кредитное плечо и увеличивают пороги ликвидации, чтобы снизить риск «проскальзывания» из-за разрывов цен. После открытия рынка параметры постепенно возвращаются к норме. Такой дизайн обеспечивает непрерывность ончейн-трейдинга и снижает системные риски из-за несогласованности рынков.

Кредитное плечо в традиционных активных永续 обычно ограничено 5–25x, несмотря на то, что в крипто-永续 иногда встречаются плечи до 100x и выше. Это обусловлено несколькими факторами: во-первых, цены акций подвержены фундаментальным факторам — отчетам, макроэкономике, политике, — что создает другую структуру волатильности; во-вторых, наличие скачков при открытии и закрытии рынка, а также пост-торговых сессий, делает высокий кредит рискованным; в-третьих, регуляторы осторожно относятся к продуктам с акциями, и ограничение плеча снижает регуляторные риски. Даже если интерфейс показывает 20x, фактическое доступное плечо зависит от рыночных условий, ликвидности и концентрации позиций, формируя систему «внешне гибкую, внутренне строгую» риск-менеджмента.

III. Рыночная структура: дифференцированная конкуренция Perp DEX и развитие экосистемы

На сегодняшний день рынок бессрочных фондовых контрактов представлен ведущими Perp DEX, такими как Hyperliquid, Aster, Lighter, ApeX, с заметным различием в архитектуре, продуктовых решениях и стратегии ликвидности.

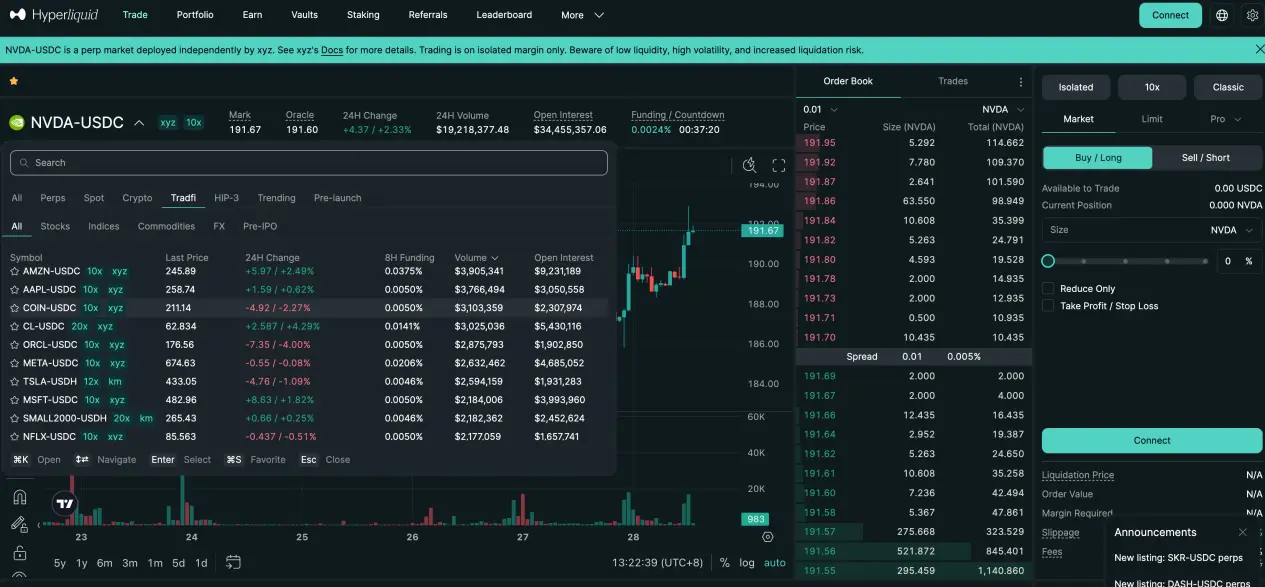

Hyperliquid использует собственную высокопроизводительную цепочку и архитектуру HIP-3, а также платформу Trade.xyz для быстрого входа в сегмент бессрочных контрактов на акции. Его сильные стороны — глубина ордербука и институциональный уровень ликвидности: например, контракт на индекс Nasdaq 100 (XYZ100) достигает объема сделок до 300 миллионов долларов в сутки, а открытые позиции по товарам SILVER, GOLD стабильно превышают десятки миллионов долларов. Hyperliquid применяет мультиисточниковую медианную цену, объединяя данные оракулов, скользящие средние и рыночные цены ордербука для формирования надежной метки цены для ликвидации и расчетов залога. Такой «профессиональный маркетмейкинг + синтетическая цена» обеспечивает баланс между высокой скоростью сделок и управлением рисками.

Aster реализовал параллельные режимы Simple и Pro, охватывающие разные группы пользователей по рисковому профилю. Simple использует AMM-пул, обеспечивает однокнопочные сделки без проскальзываний, подходит для высокочастотных, мелких и краткосрочных операций, с лимитом кредитного плеча до 25x. Pro — это ордербук с поддержкой лимитных и скрытых ордеров, более глубокая ликвидность и точное управление стратегиями, лимит плеча — до 10x. По данным, в режиме Pro сделки по контрактам на Nvidia и другие технологические акции достигают миллионов долларов в день, а открытые позиции стабильно растут, что свидетельствует о постоянном участии профессиональных трейдеров. Такой «вход через поток + глубокий рынок» позволяет эффективно сегментировать пользователей и расширять экосистему.

Lighter использует zk-rollup с доказательствами для прозрачности и честности всех операций. В настоящее время поддерживаются 10 американских акций, кредитное плечо — 10x, что демонстрирует сбалансированный подход к рискам. Структура ликвидности — концентрирована у ведущих участников: Coinbase (COIN) показывает ежедневные объемы свыше десятков миллионов долларов, а по другим активам — умеренные объемы и высокий уровень открытых позиций, что говорит о долгосрочных стратегиях. В пользовательском интерфейсе сделан акцент на простоте — подходит новичкам, а в основе — профессиональный ордербук для институциональных клиентов.

Интересно, что входные точки для трафика по бессрочным контрактам расширяются: платформа Based.one агрегирует движок Hyperliquid, предоставляя более удобный интерфейс; Base.app интегрирует Lighter как встроенный модуль, позволяя открывать позиции прямо из кошелька; UXUY и подобные суперприложения упрощают операции, превращая бессрочные контракты в продукт, близкий к Web2. Такой «слой протокола + пользовательский интерфейс» снижает барьеры входа и способствует массовому распространению.

IV. Регуляторные вызовы: баланс между инновациями и соответствием

Наибольшая неопределенность для бессрочных фондовых контрактов связана с регуляторной средой. Пока в мире отсутствуют специальные законы, регулирующие этот сегмент, однако регуляторы проявляют повышенное внимание к потенциальным рискам. Основной вопрос — как определить их юридический статус: являются ли они незарегистрированными ценными бумагами или деривативами?

Практика показывает, что SEC США придерживается принципа «субстанции важнее формы»: если продукт по сути связан с ценами ценных бумаг и создает экономическую зависимость, он может подпадать под регулирование как ценные бумаги. В Европе, под рамками MiCA, регуляторы подчеркивают, что ончейн-деривативы, привязанные к традиционным активам, должны соблюдать существующие нормативы. Это означает, что, несмотря на отсутствие реальной передачи прав собственности, тесная связь с ценами американских акций может привести к классификации как ценные бумаги или CFD, что влечет за собой требования по лицензированию, раскрытию информации и защите инвесторов.

На данный момент регуляторное внимание сосредоточено на токенизированных акциях, напрямую отображающих реальные активы, однако отношение к «синтетическим» продуктам, таким как бессрочные контракты, остается в стадии наблюдения. В будущем возможны пути: усиление ответственности операторов интерфейсов и поставщиков ликвидности; требование прозрачности источников цен и данных оракулов; ограничения по кредитному плечу, усиление KYC и географических ограничений; включение таких продуктов в существующие регуляторные рамки деривативов.

Для протоколов важна стратегия снижения регуляторных рисков: четкое разграничение «отслеживания цен» и «акцийных токенов», подчеркивание синтетической природы и хеджирования рисков; использование мультиисточниковых децентрализованных оракулов для предотвращения манипуляций; установление разумных лимитов по плечу и рискам, чтобы снизить спекуляции; прозрачное раскрытие рисков и юридических оговорок в пользовательских соглашениях. В долгосрочной перспективе развитие регуляторной среды может включать сотрудничество с лицензированными институтами, ограничение в юрисдикциях или пилотные проекты в рамках регуляторных песочниц.

Помимо регуляторных рисков, существуют рыночные и технические угрозы: сбои или манипуляции оракулами, несогласованность между рынками, недостаточная ликвидность, уязвимости смарт-контрактов. Для их минимизации протоколы внедряют многоуровневые системы контроля: резервные оракулы, автоматические проверки, страховые фонды, аудит безопасности и программы поиска уязвимостей.

V. Перспективы: от нишевых инноваций к основной инфраструктуре

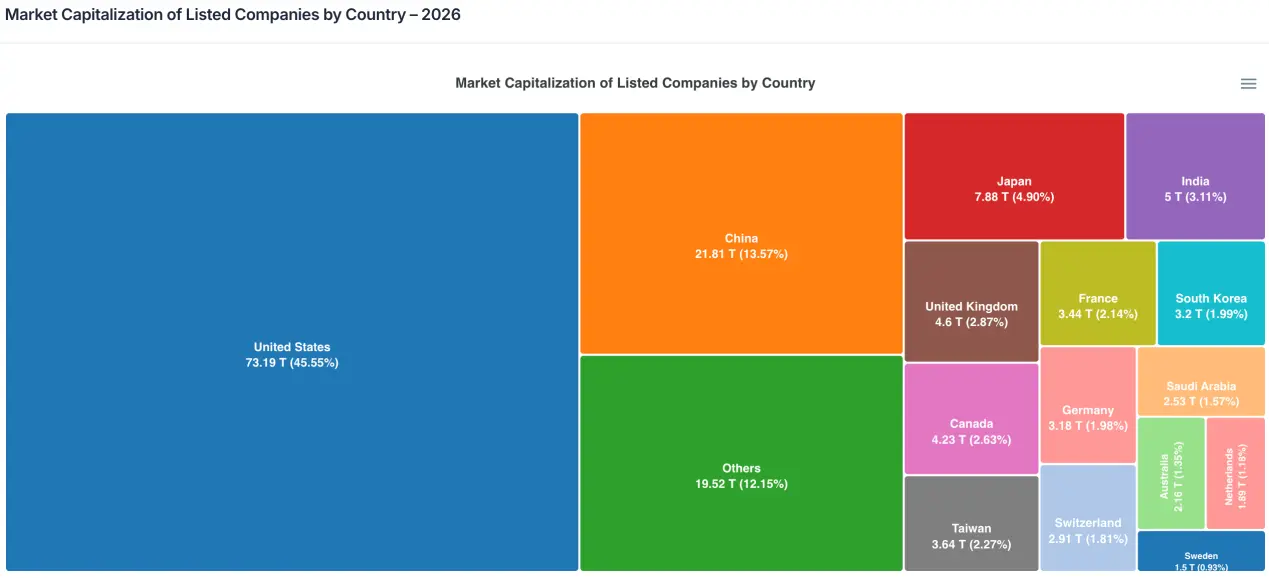

По масштабам рынка потенциал бессрочных фондовых контрактов очень велик. Общая рыночная капитализация публичных компаний мира приближается к 160 трлн долларов, из которых более половины — вне США, что создает активный пул в около 80 трлн долларов. Даже при очень низком уровне участия в форме бессрочных контрактов, объем может достигать сотен миллиардов долларов. Учитывая, что торговля бессрочными контрактами в крипто-сегменте уже превышает в 3 раза объем спотовых сделок, можно ожидать, что в традиционной сфере этот тренд будет развиваться аналогично.

Развитие продукта, вероятно, станет лишь началом «волны полной активной бессрочности». По мере совершенствования механизмов ценообразования, расчетных систем и инфраструктуры ликвидности, в бессрочные контракты могут быть включены товары (золото, нефть), фондовые индексы (S&P, NASDAQ), валюты (евро, йена), а также ставки и макроэкономические показатели. Perp DEX постепенно превратятся из платформ только для крипто-оригинальных активов в универсальные рынки деривативов, связывающие традиционные финансы и ончейн-экосистему.

Регуляторная среда также станет яснее: в течение 2–3 лет основные юрисдикции примут рекомендации и нормативы по классификации ончейн-деривативов, что поможет определить границы легальности бессрочных контрактов. Это может вызвать краткосрочные сложности, но в долгосрочной перспективе — способствовать очищению рынка и повышению его зрелости. Те платформы, которые заранее подготовятся к соответствию нормативам, создадут системы управления рисками и поддержат диалог с регуляторами, получат конкурентные преимущества.

В целом, бессрочные фондовые контракты находятся на этапе ключевого прорыва: это не только логичный сегмент для роста Perp DEX, но и эксперимент по интеграции традиционных активов и криптофинансов. Несмотря на технические сложности и регуляторные неопределенности, огромный рынок и масштаб активов делают этот сегмент неизбежным. В будущем бессрочные контракты могут стать основой ончейн-деривативов, а также изменить способы участия розничных инвесторов в американских и глобальных рынках, реализуя идею безграничных, круглосуточных и доступных финансовых рынков. В этом процессе протоколы, способные балансировать между инновациями, рисками и соответствием, станут ключевыми инфраструктурными игроками нового финансового века.