Автор: Zhou, ChainCatcher

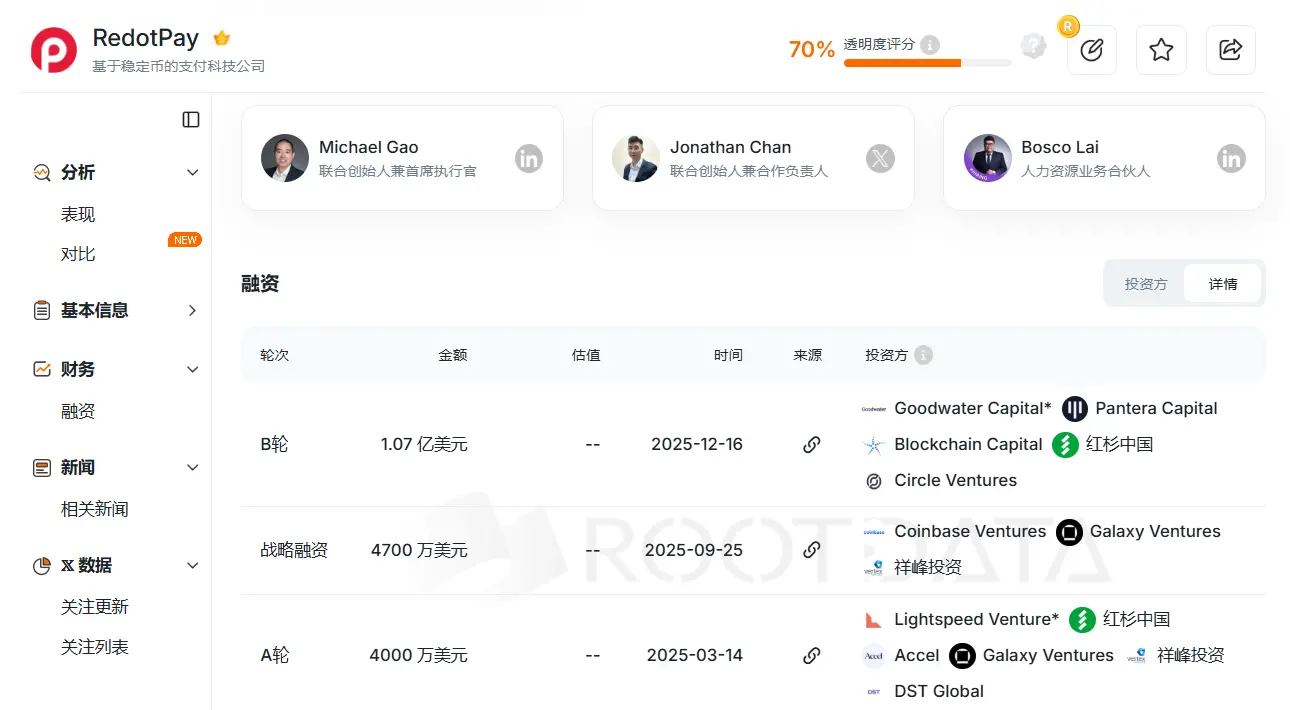

К концу 2025 года гонконгская компания по криптоплатежам RedotPay завершила раунд финансирования серии B на сумму 1,07 миллиарда долларов, возглавляемый Goodwater Capital. В списке инвесторов также оказались ведущие организации Sequoia China, Pantera Capital, Circle Ventures и другие.

Изображение взято из RootData

Почему RedotPay стала темной лошадкой в платёжной индустрии?

История RedotPay началась в начале 2023 года. Соучредитель и CEO Майкл Гао ранее работал в таких топовых банках, как HSBC и DBS, а также был ключевым членом команды криптотехнологического сервиса ChainUp. Кроме того, операционный директор Troy Yao и технический директор Xinman Fang имеют многолетний опыт работы в криптоиндустрии или в области разработки программного обеспечения, в том числе на платформах Huobi и VCB.

По информации источников, изначально RedotPay был инвестирован и инкубирован Yuan Dawei, который начал изучать биткоин еще в 2010 году. Он был одним из ранних соучредителей Huobi, основателем кошелька Kushen, обладает глубоким влиянием и доверием в сообществе ранних инвесторов биткоинов и майнеров, а также является одним из операторов нескольких популярных токенов последних лет, хорошо разбирается в ранних пользовательских ростах и нарративной логике криптоиндустрии.

Фон команды определяет стратегию RedotPay как типичную китайскую интернет-стратегию: сначала захватить рынок любой ценой, а после достижения масштабного эффекта — продолжать раундовые финансирования и монетизацию через диверсифицированные финансовые услуги.

Конкретно, основной бизнес RedotPay основан на совместной дебетовой карте Visa, которая позволяет пользователям пополнять App криптовалютами USDT, BTC и другими, а затем осуществлять мгновенные расчеты через глобальную платежную сеть Visa, включая снятие наличных в банкоматах, оплату в супермаркетах, онлайн-подписки и Apple Pay/Google Pay. Система автоматически конвертирует криптовалюту в фиат.

На базе этого RedotPay развил такие продукты, как Global Payout (локальные выплаты в фиате), P2P торговую площадку и финансовый модуль Earn & Credit с функциями начисления процентов и кредитования.

- Карта Visa: поддержка расчетов в стабильных монетах, охват более 100 стран.

- Global Payout: возможность прямого вывода в местную валюту (например, BRL, NGN).

- OTC и P2P рынки: через местных OTC-провайдеров пользователи могут покупать и продавать криптовалюту за местные деньги.

- Earn: увеличение времени хранения средств за счет финансовых продуктов.

- Crypto Credit: кредитные лимиты под залог криптовалют.

Изображение взято из приложения RedotPay

Ранний этап развития RedotPay был сосредоточен на странах с высокой волатильностью валют, таких как Нигерия, Бразилия и Юго-Восточная Азия.

- Май 2023: запуск RedotPay в Гонконге и получение лицензии MSO.

- Октябрь 2023: запуск виртуальной и физической карт Visa, поддержка Apple Pay и Google Pay.

- Август 2024: количество пользователей превысило 5 миллионов.

- Март 2025: завершение раунда финансирования серии A на сумму 40 миллионов долларов под руководством Lightspeed.

- Июнь 2025: запуск функции Global Payout.

- Сентябрь 2025: привлечение стратегических инвестиций на сумму 47 миллионов долларов, в том числе Coinbase Ventures, и оценка компании в более чем 1 миллиард долларов.

- Октябрь 2025: объявление, что P2P-маркет поддерживает более 50 местных валют.

- Декабрь 2025: завершение раунда финансирования серии B на сумму 1,07 миллиарда долларов с участием Sequoia China, Pantera Capital, Circle Ventures и других ведущих инвесторов. В то же время, компания объявила о более чем 6 миллионах зарегистрированных пользователей по всему миру, годовом объеме платежей свыше 10 миллиардов долларов, охват более 100 стран и прибыльности.

По данным инсайдеров, на сегодняшний день реальное число глобальных зарегистрированных пользователей превысило 10 миллионов, а оценка компании может достигать 2 миллиардов долларов. С момента официального запуска в 2023 году и до достижения стабильной прибыли RedotPay понадобилось менее трех лет, что является редкостью на рынке криптовалют с низкой ликвидностью.

Её стратегия роста — так называемая «армейская система» — заключается в отказе от дорогостоящих онлайн-кампаний в пользу построения офлайн-дистрибуционной сети.

Анонимный предприниматель, создающий криптокарты, подчеркнул, что на ранних этапах RedotPay практически полностью полагался на эту офлайн-стратегию, поддерживая высокие комиссии за открытие карт и транзакции, чтобы обеспечить прибыльность для локальных команд продвижения. В настоящее время виртуальная карта стоит 10 долларов, физическая — 100 долларов, а комиссия за транзакцию составляет около 1%.

Высокая маржа позволяет каждому местному лидеру мнений, OTC-продавцу, лидеру сообщества и даже микрофинансовому посреднику становиться пропагандистом RedotPay.

Некоторые аналитики отмечают, что в начале 2025 года поток пользователей резко вырос, и почти весь он был вызван активным поиском пользователями, что говорит о формировании положительной репутации в целевых сегментах и высокой эффективности привлечения клиентов на ранних стадиях.

По официальным данным, к ноябрю 2025 года количество новых пользователей за год превысило 3 миллиона, а объем платежей вырос почти в три раза по сравнению с прошлым годом. Внутренние источники считают, что среди пользователей RedotPay есть группа активных потребителей с высокой покупательной способностью и частотой транзакций, которая приносит значительную часть дохода.

Оценочная премия за замкнутый цикл NeoBank

Но как долго можно поддерживать стратегию с высокими комиссиями?

Несмотря на то, что пользователи сейчас готовы платить высокие цены, модель, основанная на высоких комиссиях для поддержки офлайн-агентов, по сути, использует финансовую маржу для ускорения роста.

В условиях усиления конкуренции в криптоплатежах в 2026 году RedotPay, похоже, столкнется с парадоксом: чтобы удержать лояльность агентов, нужно сохранять высокую прибыльность, а чтобы противостоять крупным лицензированным игрокам, — снижать комиссии.

Высокая оценка рынка явно не только отражает спреды (разницу между покупкой и продажей). На самом деле, капитал ценит способность компании удерживать деньги пользователей, и рынок сейчас платит премию за потенциальные банковские функции.

Главная ценность RedotPay — это высокий уровень завершенности перехода от платежных инструментов к криптовалютному банку (NeoBank).

Простая платежная платформа с низкой прибылью легко заменяется, тогда как благодаря функциям Earn и Crypto Credit компания создает полноценный «цикл: пополнение — начисление процентов — кредитование — потребление», что позволяет пользователям не выводить средства сразу после пополнения.

В рамках этой логики пользователи пополняют App USDT, используют функцию Earn для удержания средств, а затем через Credit получают лимит в фиате для покупок. Как отмечают эксперты, даже если из 10 миллиардов долларов транзакций только 10% превращаются в удержание, разница по процентам и финансовым продуктам принесет прибыль, значительно превышающую традиционные платежи.

Руководитель BKJ рынка Боян считает, что ключ к успеху RedotPay — это смелость принимать продуктовые решения, основанные на реальных сценариях использования, ведь именно потребности пользователей движут развитием.

Однако за привлекательной замкнутой системой скрывается и риск ликвидности. Боян также предупреждает, что при отсутствии достаточного контроля рисков между функциями начисления процентов, кредитования и потребления в условиях экстремальных рыночных ситуаций или нехватки ликвидности высоко вложенные финансовые цепочки могут столкнуться с серьезными проблемами.

Под внешним слоем NeoBank стоит вопрос о реальной юридической изоляции активов — следующий важный вопрос, на который нужно ответить.

Юридические риски и гонка за границами регулирования

С другой стороны, RedotPay фактически использует окно возможностей, когда регулирование еще не полностью охватывает новые рынки, и проводит гонку за эффективность и границы соответствия.

Ведь за процветанием платёжной индустрии всегда стоит меча Дамокла — риск несоответствия регулятивным требованиям.

Основатель Chaintech Kevin Piao подчеркивает, что известная теория «скалы соответствия» применима и к сфере Web3-платежей: чем меньше масштаб, тем безопаснее, чем больше — тем опаснее.

Ранний быстрый рост часто обусловлен использованием серых зон регулирования или задержками в банковском контроле. Но при достижении определенного объема транзакций (например, сотен миллионов долларов в месяц) активируются строгие проверки эмитентов и платежных систем (Visa, Mastercard). Многие популярные криптокарты «погибли» именно на этом этапе.

Несмотря на активные усилия RedotPay по соблюдению нормативных требований и высокие затраты на соответствие, вызовы остаются — стандарты регулирования постоянно меняются.

RedotPay использует «пазл-структуру» соответствия. Хотя у нее есть лицензии MSO (оператор денежных услуг), лицензия кредитора и регистрация VASP в Литве и Аргентине, это не означает, что можно чувствовать себя спокойно.

Адвокат Лю Хунлин из Mankun Law объясняет, что эта комбинация — это скорее «работающий бизнес, который можно объяснить регуляторам», но не «одна лицензия, которая закрывает все вопросы».

Почему пазл? Потому что она объединяет в себе несколько традиционных финансовых бизнесов: прием платежей, обмен валют, переводы, трансграничные выплаты, кредитование и начисление процентов — все с разными юридическими статусами.

Самый большой риск такой структуры — в том, что некоторые звенья цепочки могут казаться похожими, но по юридической квалификации находиться в серой зоне.

Лю Хунлин отмечает, что лицензия MSO в Гонконге в основном регулирует «обмен фиатных валют», тогда как «обмен стабильных монет на фиат» во многих странах не считается автоматической валютной операцией. Также регуляторные серые зоны сосредоточены в вопросах исполнения залогов по крипто-кредитам и характеристик продуктов Earn.

Что касается функции Earn, которая привлекает много внимания инвесторов, Лю предупреждает, что в разных странах такие продукты могут рассматриваться как незарегистрированные ценные бумаги или коллективные инвестиционные схемы. «Регуляторы считают, что вы предлагаете публично финансовый продукт с доходностью, и за это нужно соблюдать законы о ценных бумагах, а не обходить их с помощью криптоинноваций. Например, крупные штрафы SEC против BlockFi — тому пример».

Что касается Crypto Credit, то хотя лицензия кредитора решает вопрос о праве выдавать кредиты, криптоактивы как залог менее юридически определены, чем традиционные залоговые активы. В случае экстремальных рыночных ситуаций или споров о ликвидации, поддержка залоговых прав в суде остается под вопросом, поскольку отсутствует зрелая правовая база.

Заключение

К 2026 году крипторынок находится в стадии коллективного выхода на IPO, и RedotPay вместе с конкурентами ускоряет развитие. В январе этого года главный конкурент Rain объявил о завершении раунда финансирования на 2,5 миллиарда долларов, оценка достигла 19,5 миллиарда долларов.

Для RedotPay лицензии — это лишь оболочка, а внутренние механизмы соблюдения нормативных требований — это то, что определит успех. Именно это и является слабым местом команды. Смогут ли они до регуляторных мер исправить свою «пазл-структуру» — решит судьба компании: стать крупным игроком в криптофинансах или просто метеоритом в истории платежей.

В целом, гонка за эффективность, жадность и границы уже перешла во вторую половину.