Рост и будущее Perp DEX: структурная революция в on-chain производных инструментах

Прошедшие два года, одна из важнейших перемен на рынке криптовалют — это не появление новой публичной цепочки или популярного нарратива, а медленное, но устойчивое перемещение деривативных торгов из централизованных бирж в цепочку. В этом процессе Perpetual DEX (децентрализованные биржи бессрочных контрактов) постепенно превращаются из экспериментального продукта в один из самых ценных сегментов в DeFi.

Если сказать, что спотовая торговля — это отправная точка DeFi, то бессрочные контракты становятся её настоящим «ядром денежного потока».

Почему Perp DEX набирают популярность

В традиционной системе криптовалютных торгов бессрочные контракты долгое время были основным источником прибыли централизованных бирж. Независимо от того, идут ли речь о торговых комиссиях, ставках по финансированию или дополнительных доходах от ликвидаций, CEX практически монополизировали весь денежный поток деривативов. Для DeFi это не вопрос «хочу ли я это делать», а «могу ли я это делать».

На ранних этапах DeFi не было условий для поддержки бессрочных контрактов. Недостаточная производительность цепочки приводила к задержкам в транзакциях, высоким затратам на Gas, низкой частоте обновления ценовых оракулов — любой рычаговой продукт быстро становился объектом арбитражных стратегий. Даже при попытках конкурировать было трудно обеспечить хороший пользовательский опыт и уровень риск-менеджмента, сравнимый с CEX.

Истинный перелом произошёл после развития инфраструктуры. Популяризация Layer 2 и появление высокопроизводительных публичных цепочек значительно улучшили пропускную способность и задержки цепочек; новые системы оракулов обеспечивают более быстрые и стабильные ценовые данные; а пользователи DeFi, прошедшие через циклы, уже не только «майнеры», а постепенно превращаются в профессиональных участников рынка с навыками трейдинга.

Что ещё важнее, кризис доверия к централизованным биржам стал последней каплей. Заморозка активов, риски хищений, неопределённость регулирования — всё это заставляет всё больше высокочастотных трейдеров и крупных инвесторов пересматривать издержки «хранения» активов. В таком контексте Perp DEX предлагают новую возможность: при сохранении рычага и ликвидности, вернуть контроль над активами.

По сути, рост Perp DEX — это перераспределение дивидендов деривативов с централизованных структур на цепочку.

Почему бессрочные контракты — наиболее подходящая форма деривативов для DeFi

Из всех деривативов бессрочные контракты почти идеально подходят для DeFi. В отличие от фьючерсов, у них нет срока истечения, и не требуется частое продление; в отличие от опционов, они имеют простую структуру, понятную ценообразование, и пользователю достаточно определить направление и рычаг, не вдаваясь в сложные греческие показатели или модели волатильности.

Более того, бессрочные контракты характеризуются очень высокой частотой сделок. Это не «событийно-ориентированный» продукт, а инфраструктура, способная постоянно генерировать торговый спрос. Для протоколов, зависящих от комиссий и объёмов ликвидности, это критически важно.

Именно поэтому практически все успешные Perp DEX строятся вокруг одной цели: сделать торговлю максимально частой и при этом минимизировать издержки. Уменьшая проскальзывание, задержки или оптимизируя ликвидацию, они стремятся привлечь больше профессиональных трейдеров, чтобы они оставались в цепочке на долгий срок.

Что Perp DEX действительно решают

Многие воспринимают Perp DEX как «децентрализованную версию CEX», но это недооценивает их значение. Perp DEX не просто копируют централизованные биржи, а перестраивают базовую логику деривативных торгов.

Первое — изменение модели доверия. В Perp DEX средства пользователей всегда хранятся в смарт-контрактах, протокол сам не может произвольно распоряжаться активами. Риск-экспозиции, маржа, логика ликвидации — всё открыто и проверяемо, что исключает необходимость «верить» платформе, а позволяет аудитировать правила.

Второе — прозрачность ценообразования риска. В централизованных биржах механизмы ликвидации, марк-прайсы и ставки финансирования — это «черный ящик». В цепочке эти параметры явно прописаны в контрактах, любой может видеть, как происходит ликвидация и ребалансировка.

И третье — изменение способов распределения прибыли. Perp DEX не концентрируют все доходы на платформе, а через LP, Vault и управляемые токены возвращают денежные потоки участникам цепочки. Пользователи — не только трейдеры, но и потенциальные «акционеры» протокола.

С этой точки зрения, Perp DEX — это скорее система управления рисками в цепочке, а не просто торговый интерфейс.

Как работает ядро механизма Perp DEX

С точки зрения механики, развитие Perp DEX прошло через этапы специализации. На ранних стадиях использовались модели vAMM, через виртуальные пулы решая проблему холодного старта ликвидности, но при больших объёмах возникали проскальзывания, а арбитражеры играли важную роль в балансировке.

По мере роста объёмов начали внедрять книгу ордеров. На цепочке или полуцепочке — Orderbook позволял маркет-мейкерам выставлять ордера напрямую, значительно улучшая глубину и обнаружение цен. В реальности большинство протоколов выбирают компромисс: оффчейн-офчейн-офчейн, или комбинируют AMM с лимитными ордерами, чтобы сбалансировать децентрализацию и производительность.

За этими моделями стоят поставщики ликвидности. LP по сути делают ставку против всех трейдеров, зарабатывая комиссии и ставки финансирования, но при этом рискуя рыночным направлением. Если риск-менеджмент протокола плохой, долгосрочная прибыльность профессиональных трейдеров превращается в системные убытки LP.

Поэтому зрелые Perp DEX вкладывают много ресурсов в механизмы ликвидации, страховые фонды и настройку параметров. Ликвидация — не наказание, а необходимый инструмент для стабильности системы. Кто сможет быстро и точно ликвидировать в экстремальных условиях — тот и сохранит долгосрочную работу.

Где находится конкурентное преимущество Perp DEX

Определить долгосрочную ценность Perp DEX можно не только по интерфейсу или мотивации, а по наличию реальной «защиты» — так называемой «барьерной защиты».

Глубина ликвидности — первый барьер. Без стабильной глубины даже лучшие механизмы не привлекут крупные капиталы. Безопасность ликвидационных систем и оракулов — второй. Любая задержка или ошибка подрывают доверие. Третий — способность удержать профессиональных трейдеров и маркет-мейкеров, что зависит от задержек, комиссий и общего опыта торговли.

В конечном итоге все барьеры сводятся к одному вопросу: сможет ли протокол стабильно зарабатывать без субсидий? Только при положительном денежном потоке Perp DEX может стать полноценной инфраструктурой, а не краткосрочным нарративом.

Как оценить здоровье Perp DEX по данным

На уровне инвестиций и исследований существует четкая система оценки. Объем торгов и TVL показывают эффективность использования капитала, прибыль и убытки трейдеров в сравнении с доходами LP позволяют понять адекватность риск-менеджмента. Стабильность ставок финансирования и частота ликвидаций — важнее однодневных объемов.

Также активность трейдеров и структура доходов протокола помогают понять, создали ли они устойчивую пользовательскую базу, а не просто привлекли краткосрочные стимулы.

Самые недооцененные риски Perp DEX

Многие риски связаны не с рычагом, а с системными деталями. Задержки оракулов могут усугубиться в экстремальных условиях, ликвидность — исчезнуть мгновенно при высокой волатильности, а несвоевременные настройки параметров могут вызвать цепную реакцию.

Эти риски не происходят ежедневно, но при их возникновении последствия могут быть фатальными. Понимание этих «низкочастотных, но высокоэффективных» рисков — залог безопасного использования Perp DEX.

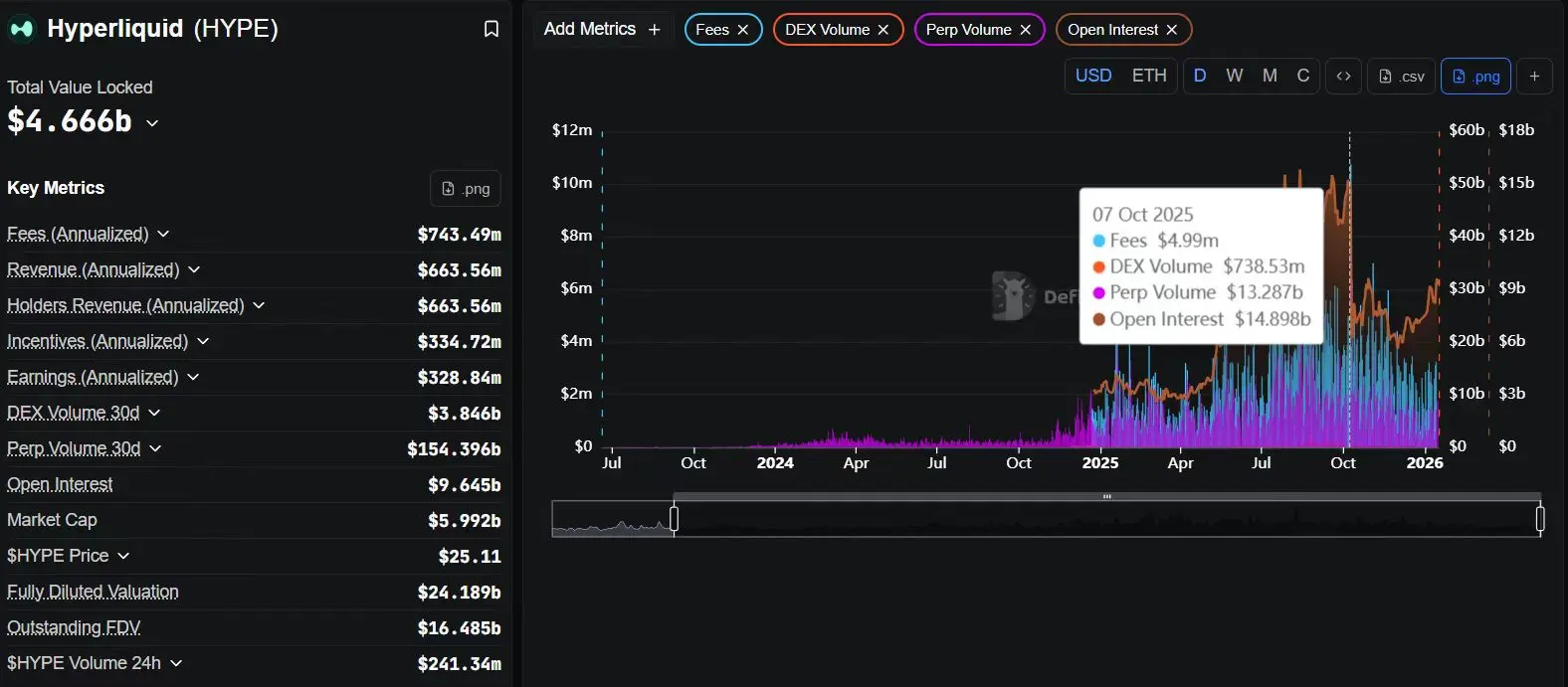

Кейс: Hyperliquid — попытка профессионализации цепочных бессрочных контрактов

Если большинство Perp DEX стартовали с идеи «как воспроизвести CEX в DeFi», то Hyperliquid изначально пошел другим путем. Он не просто создает Perp на существующей цепочке, а полностью переосмысливает инфраструктуру для высокоспециализированных сценариев торговли бессрочными контрактами.

Hyperliquid выбрал собственную высокопроизводительную L1 / Appchain — это очень радикальный, но логичный выбор: ради эффективности, задержек и надежности риск-менеджмента он отказался от универсальности в пользу профессиональности. Это определяет его целевую аудиторию — трейдеров с высокой чувствительностью к исполнению, проскальзыванию и капиталу.

В механике Hyperliquid использует полностью цепной Orderbook, а не vAMM или полуцепочные схемы. Это очень важно: цена формируется ближе к традиционным деривативным биржам, а требования к системе, ликвидатору и модели риск-менеджмента значительно выше. Ликвидация и контроль рисков вынесены на уровень системы, а не исправляются постфактум, что делает поведение в экстремальных условиях более предсказуемым.

С точки зрения данных, Hyperliquid показывает очень высокое соотношение дневного объема к TVL — это сигнал, что ликвидность активно используется, а не простаивает. Высокая эффективность капитала означает высокое качество трейдеров.

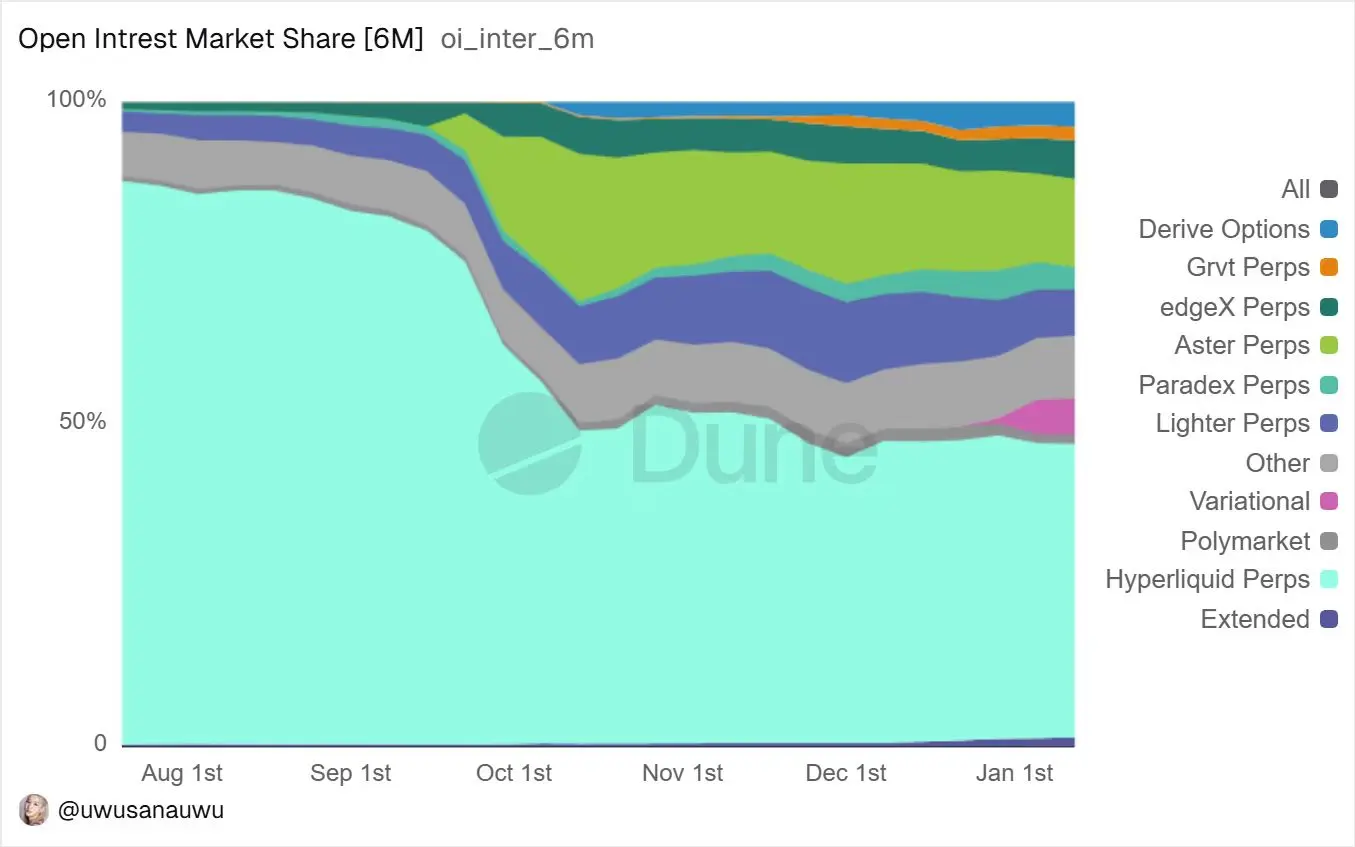

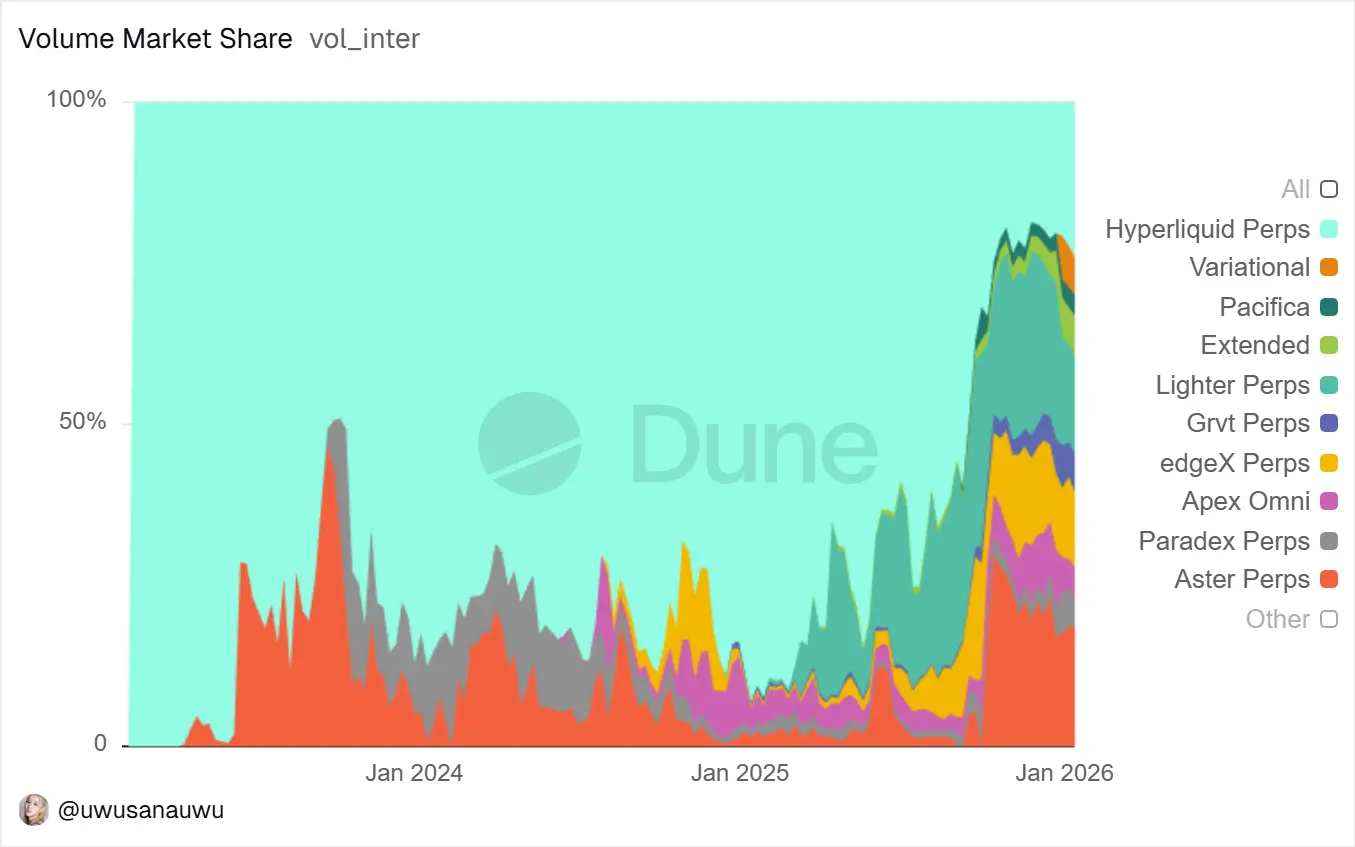

Дальнейшее разложение структуры активных трейдеров на Dune показывает, что их активность — не краткосрочный всплеск во время аирдропа или кампании, а стабильное, плавное состояние. Такой профиль обычно связан с «инструментальным» использованием, а не «майнингом». Для аналитики это важный индикатор.

Если совместить это с анализом крупных аккаунтов через Nansen, становится понятнее реальный уровень защиты Hyperliquid: внутри системы есть стабильные профессиональные аккаунты, их торговая стратегия — последовательная, а не случайная. Это говорит о том, что Hyperliquid не просто привлекает пользователей, а становится их основным торговым местом.

Долгосрочно риск Hyperliquid — не в продукте, а в сложности реализации: высокопроизводительные цепочки, Orderbook, профессиональные трейдеры требуют высокой операционной надежности, риск-менеджмента и стабильности системы. Но как только этот механизм заработает, его пользовательская приверженность и затраты на миграцию будут очень высоки.

Кому подходит Perp DEX, а кому — нет

Perp DEX лучше всего подходят для трейдеров с четким пониманием рисков, а не для тех, кто действует на эмоциях. На цепочке вы отвечаете за свои позиции, без поддержки службы поддержки или вмешательства человека. Низкий и средний рычаг, четкая стратегия стоп-лоссов — это базовые принципы выживания в цепочке.

Для LP это не «безрисковая прибыль», а пассивная стратегия маркет-мейкинга. Вы зарабатываете комиссии, но при этом рискуете рыночной волатильностью.

Следующий этап развития Perp DEX

За последний год экосистема бессрочных контрактов в DeFi претерпела настолько существенные изменения, что их трудно назвать просто «ростом». Это системная перестройка структуры торгов и доли рынка. Если в 2021–2023 годах Perp DEX находились на стадии тестирования продукта и обучения пользователей, то 2024–2025 — это эпоха эффективности, когда она становится главным драйвером.

Данные показывают явную централизацию: по последним данным DefiLlama, за последние 30 дней Hyperliquid достиг объема сделок по бессрочным контрактам в 156 млрд долларов, что дает ему подавляющее преимущество. Для сравнения, dYdX v4 — около 8,7 млрд долларов, GMX — около 3,7 млрд, а Aevo, покрывающий и опционы, и бессрочные, — стабильно свыше 15 млрд в месяц. За год эта разница не случайна, а результат накопления, что свидетельствует о концентрации ликвидности и пользователей в наиболее эффективных протоколах.

Это видно и по доходам: за последние 30 дней Hyperliquid заработал около 61,4 млн долларов комиссий, тогда как GMX — около 2,66 млн, dYdX — всего 320 тысяч. Впервые в сегменте бессрочных контрактов наблюдается проект, где объем торгов, активность и реальные доходы формируют положительный цикл, что говорит о зрелости рынка и его способности генерировать устойчивый денежный поток.

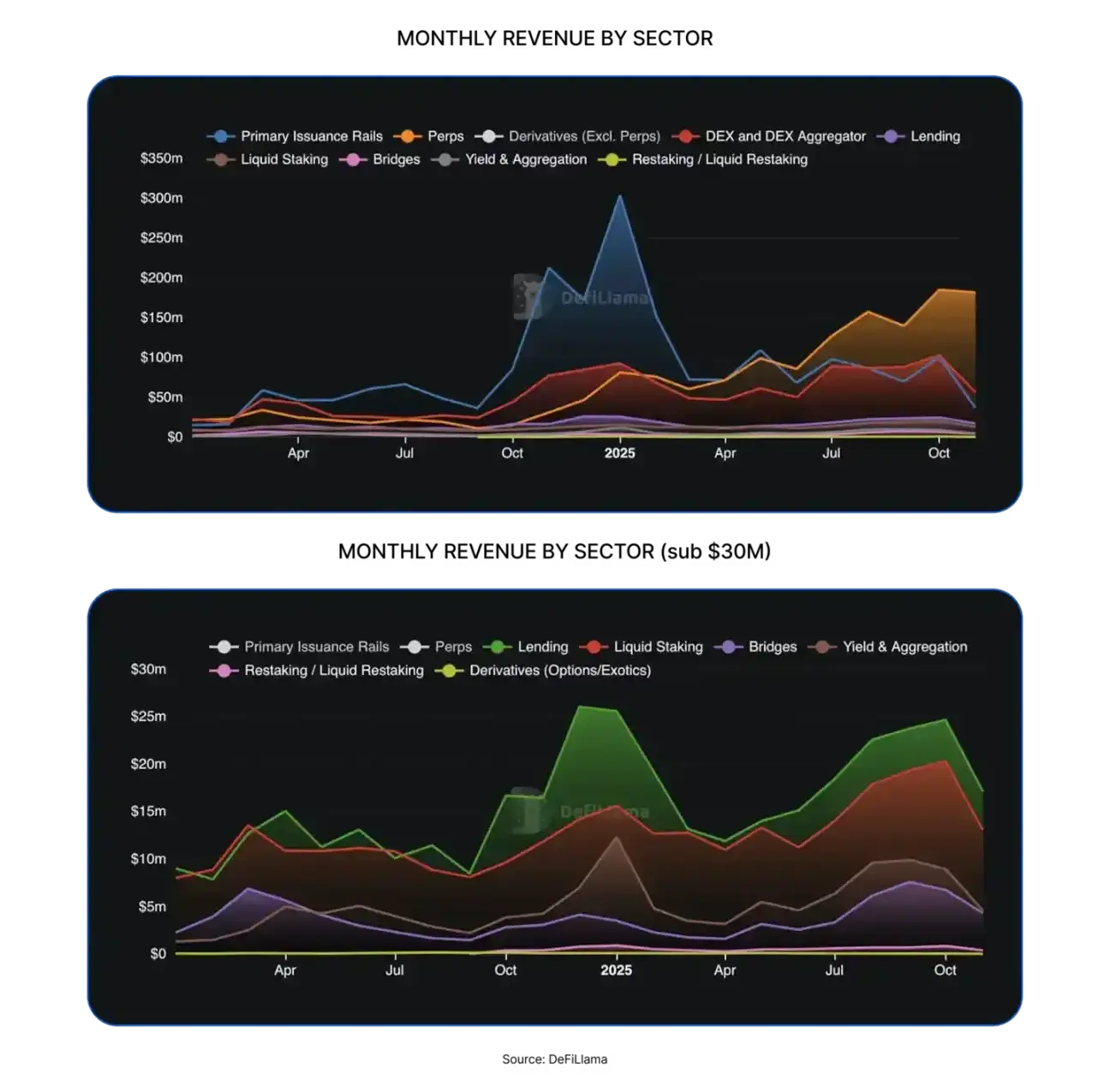

Если смотреть на весь рынок DeFi, то эти изменения — не исключение, а закономерность. В 2025 году весь DeFi достигнет примерно 7,35 трлн долларов новых торговых объемов, рост более 170% по сравнению с прошлым годом, а рекордные показатели. В то же время рост спотовых DEX более ограничен, так как он зависит от межцепочечных перемещений. Структура капитала меняется: высокочастотные, более эффективные деривативные сделки становятся ключевым сценарием захвата стоимости цепочки. По доходам лидеры — Hyperliquid, EdgeX, Lighter, Axiom — в 2025 году вместе дают около 7–8% всей комиссии DeFi, что превышает сумму комиссий по кредитованию и стейкингу.

Параллельно меняется и структура пользователей: активность краткосрочных спекулянтов, движимых мемкоинами, снижается, рынок возвращается к профессиональным стратегиям хеджирования, арбитража и высокочастотной торговли. Согласно данным Aevo, активных трейдеров уже около 250 тысяч — это значительно больше, чем у большинства аналогичных протоколов; а количество держателей токенов DYDX в экосистеме выросло с 37 тысяч до 68,6 тысяч за год, что свидетельствует о постепенном восстановлении пользовательской базы после миграции на собственные цепочки. Можно сказать, что конкуренция в сегменте Perp DEX переходит от «привлечения трафика» к «удержанию профессиональных участников».

На этом этапе показатели производительности начинают играть ключевую роль. В ранних Perp DEX различия проявлялись в дизайне и мотивации, сейчас — в скорости исполнения сделок, стабильности системы и поведении в экстремальных условиях. Hyperliquid использует специализированную L1 с CLOB, обеспечивая миллисекундное согласование и минимальные задержки; Aevo заявляет о задержках менее 10 мс на своей кастомной L2; dYdX v4 после миграции на Cosmos — отклик API снизился примерно на 98%. В то время как GMX, работающий на Arbitrum и Avalanche, более подвержен нагрузкам сети и задержкам в экстремальных ситуациях.

Эти различия — не просто вопрос «качества опыта», а напрямую влияют на способность платформы обрабатывать реальные высокочастотные и институциональные сделки. Графики объемов за последние 12 месяцев показывают, что Hyperliquid стабильно растет и занимает лидирующие позиции; dYdX заметно восстановился после второго квартала, достигнув 34,3 млрд долларов за квартал; Aevo демонстрирует ускорение роста; GMX — более плавное развитие. Гистограммы распределения доходов подтверждают, что рынок ценит реальные комиссии и эффективность.

В таком контексте развитие Perp DEX становится все более очевидным. С одной стороны, платформы будут продолжать повышать частоту сделок и снижать задержки, стремясь воспроизвести или превзойти опыт централизованных бирж. Гибридные схемы, сжатие состояния, большее использование оффчейн-вычислений и цепочных расчетов — все это может стать стандартом инфраструктуры. С другой стороны, распространение специализированных AppChain или кастомных Rollup — почти неизбежный тренд. Практика dYdX показывает, что выделенные цепочки с высокой пропускной способностью, гибким управлением и контролируемыми параметрами особенно важны для высокочастотных продуктов, таких как бессрочные контракты.

Также граница между CeFi и DeFi переопределяется. Совместное выпуск DYDX ETP с 21Shares — яркий пример: ликвидность цепочных бессрочных контрактов через регулируемые продукты начинает проникать в традиционные финансы. В будущем продукты, построенные вокруг Perp DEX — ETP, структурированные продукты и хедж-стратегии — могут стать мостом между институциональными капиталами и цепочечным рынком. В то же время происходит дальнейшая интеграция цепочных деривативов: Aevo уже поддерживает опционы и бессрочные в рамках единого маржинального аккаунта, что повышает эффективность капитала и предвосхищает развитие комплексных платформ.

Конечно, расширение масштабов не исключает риски. В ноябре 2025 Hyperliquid столкнулся с крупным дефолтом на сумму около 4,9 млн долларов в экстремальных условиях, после чего быстро скорректировал ставки и параметры риска. Такие случаи напоминают, что механизмы ликвидации, страховые фонды и динамическое управление рисками — ключевые компоненты, определяющие способность системы принимать большие объемы капитала. В условиях меняющегося регулирования некоторые бессрочные DEX также начнут учитывать нормативные рамки и механизмы раскрытия рисков, чтобы снизить системные неопределенности.

Общий вывод — Perp DEX переходит от стадии «есть ли кто использует» к стадии «кто сможет долгое время поддерживать профессиональную торговлю». Конкуренция уже не сводится к объему торгов, а включает в себя эффективность исполнения, качество ликвидности, полноту продукта и управление рисками. Победители первой половины — те, кто полагался на субсидии и нарративы; а те, кто сможет удержаться во второй — это проекты, способные быстро развиваться, сохранять стабильность в экстремальных условиях и интегрироваться с более крупной финансовой системой. Именно это делает Perp DEX важнейшей частью долгосрочной инфраструктуры DeFi.

Заключение: Perp DEX — ядро DeFi

Perp DEX — не временный тренд, а неотъемлемая часть зрелого DeFi. Он впервые позволяет деривативам функционировать в среде без доверия и реально открывает прибыль и риски пользователям.

В будущем важнее не «есть ли Perp DEX», а какие из них смогут выжить и стать фундаментом цепочного финансового мира.