Финансовый советник увеличивает долю криптовалют: уровень 2%–5% становится новым стандартом

На протяжении многих лет финансовые консультанты выделяли криптовалюты менее 1%, рассматривая Bitcoin скорее как спекулятивную заметку, чем как реальный компонент портфеля. Этот этап постепенно подходит к концу.

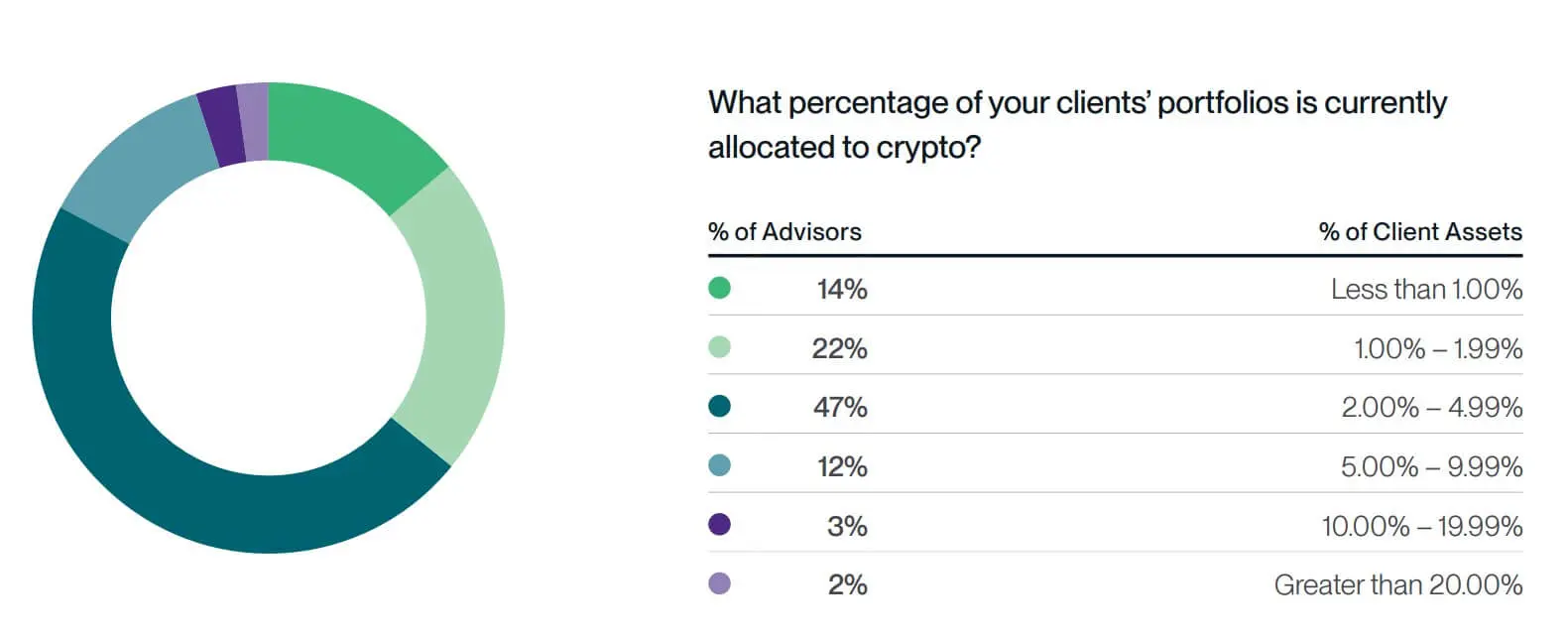

Согласно опросу Bitwise и VettaFi за 2026 год, 47% портфелей консультантов сейчас имеют более 2% в криптовалюте, в то время как 83% по-прежнему ограничивают долю ниже 5%.

Подробное распределение показывает более ясную картину: 47% консультантов находятся в диапазоне 2%–5%, а 17% превысили отметку 5%. Хотя это еще не большинство, эта группа имеет большое значение, поскольку они преодолели этап «испытаний» и начинают строить такие распределения, которые активы-распределители считают «слоем» в портфеле.

Криптовалюта больше не является азартной игрой

Этот сдвиг происходит не изолированно. Крупные депозитарии, традиционные брокерские системы и управляющие активами начинают публиковать четкие руководства по распределению, рассматривая криптовалюту как управляемый риск класс активов, а не как спекулятивную ставку.

Исследование Fidelity Institutional показывает, что распределение Bitcoin в диапазоне 2%–5% может улучшить пенсионные результаты в благоприятных сценариях, одновременно ограничивая снижение доходов в худших сценариях менее 1%, даже если Bitcoin упадет до 0.

Директор по инвестициям в управлении активами Morgan Stanley рекомендует максимум 4% для портфелей с высоким риском, 3% — для растущих портфелей, 2% — для сбалансированных и 0% — для консервативных стратегий дохода.

Bank of America отмечает, что уровень 1%–4% «может быть подходящим» для инвесторов, готовых к высокой волатильности, при этом банк расширяет доступ к крипто ETF для консультантов.

Это не случайные имена или чисто криптовалютные фонды. Это организации, хранящие активы на триллионы долларов клиентов, и задающие рамки для построения инвестиционных портфелей консультантами.

2%–5% становится новым стандартом распределения

Когда Fidelity моделирует распределение до 5%, а Morgan Stanley разделяет уровни по степени риска, послание для консультантов очень ясно: криптовалюта заслуживает большего, чем формальные 1%, но все еще должна рассматриваться как «слой» с высокой волатильностью, а не как основной столп.

Данные Bitwise/VettaFi показывают, что среди портфелей с криптовалютой 14% имеют менее 1%, 22% — в диапазоне 1%–2% — традиционная «заглушка». Однако 47% перешли в диапазон 2%–5%, где криптовалюта начинает функционировать как реальный компонент портфеля.

Кроме того, 17% превысили 5%, из них 12% — в диапазоне 5%–10%, 3% — в диапазоне 10%–20%, и 2% — более 20%.

*Согласно опросу Bitwise/VettaFi, среди консультантов, выделяющих капитал в криптовалюту, 47% держат от 2 до 5% в портфеле клиента, а 17% — более 5%.*Большинство консультантов ограничиваются отметкой 5% из-за опасений волатильности, этот фактор вырос с 47% в 2024 году до 57% в 2025 году, при этом юридическая неопределенность остается на уровне 53%. Тем не менее, почти пятая часть консультантов считает, что доходность с учетом риска достаточно привлекательна, чтобы превзойти традиционные ограничения.

*Согласно опросу Bitwise/VettaFi, среди консультантов, выделяющих капитал в криптовалюту, 47% держат от 2 до 5% в портфеле клиента, а 17% — более 5%.*Большинство консультантов ограничиваются отметкой 5% из-за опасений волатильности, этот фактор вырос с 47% в 2024 году до 57% в 2025 году, при этом юридическая неопределенность остается на уровне 53%. Тем не менее, почти пятая часть консультантов считает, что доходность с учетом риска достаточно привлекательна, чтобы превзойти традиционные ограничения.

Эта группа «верхних» особенно важна. Она показывает, что часть консультантов — обычно обслуживающих более молодых клиентов, готовых к более высоким рискам или верящих в Bitcoin как средство хранения стоимости — рассматривает криптовалюту как фактор, способный существенно влиять на эффективность портфеля.

От спекуляции к слою распределения по рискам

История интеграции высоковолатильных классов активов обычно идет по знакомому сценарию: сначала полностью избегают, затем разрешают в очень малых объемах по требованию клиента, и в конечном итоге включают в официальную структуру распределения с учетом уровня риска.

Криптовалюта входит в третий этап. Структура распределения по уровням Morgan Stanley — яркий пример, показывающий, что криптовалюта занимает место в диверсифицированном портфеле при правильной оценке.

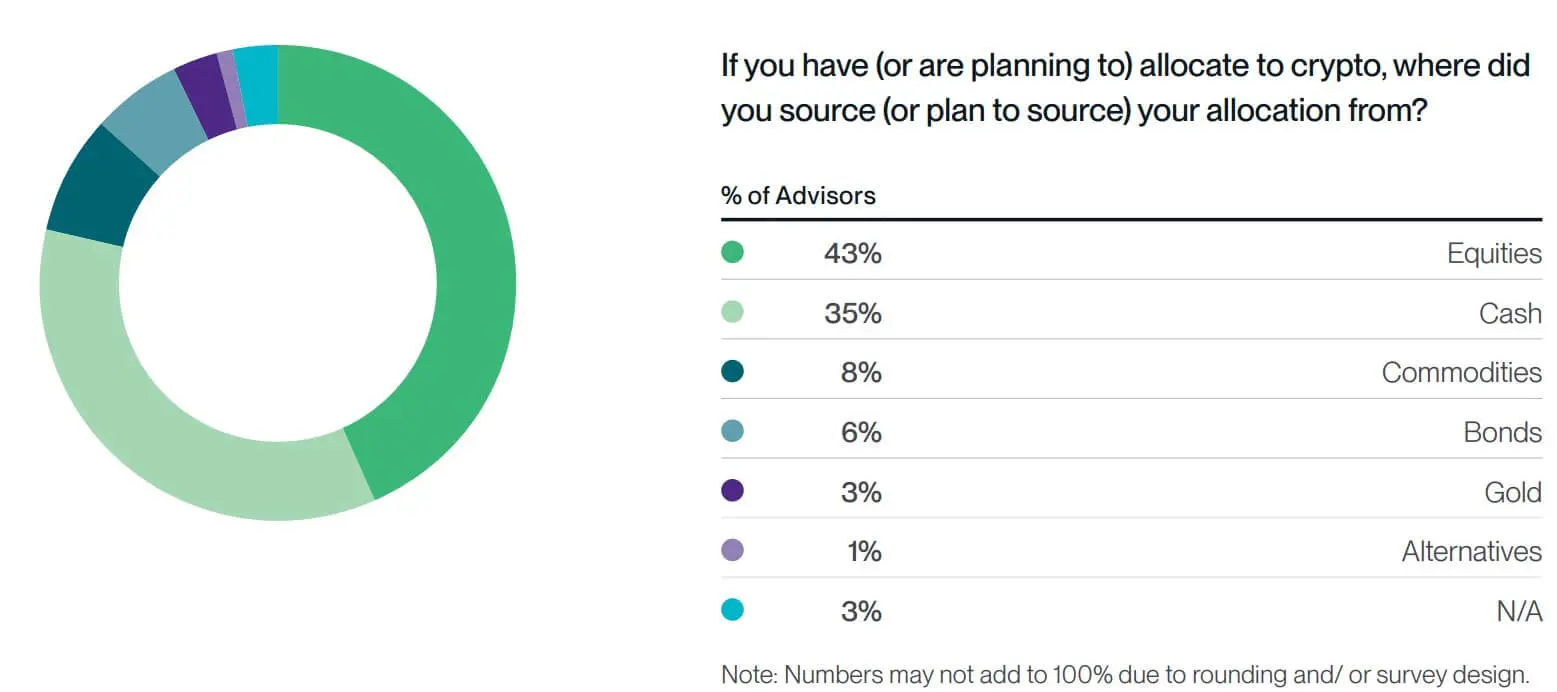

Опрос Bitwise/VettaFi показывает, что при распределении криптовалюты 43% консультантов берут капитал из акций, 35% — из наличных. Это свидетельствует о том, что криптовалюта рассматривается как актив роста с профилем риска, сходным с акциями, а не как краткосрочная спекуляция.

Инфраструктура стимулирует изменение поведения

Переход с 1% до 2%–5% возможен только при развитой инфраструктуре. Опрос фиксирует, что 42% консультантов уже могут покупать криптовалюту напрямую в клиентских счетах, по сравнению с 35% в 2024 году и 19% в 2023.

Примечательно, что 99% консультантов, распределяющих криптовалюту, планируют сохранять или увеличивать долю в 2026 году. Это признак того, что этот класс активов прошел этап испытаний.

*Основные консультанты в основном выделяют капитал в криптовалюту из акций (43%) и наличных (35%), рассматривая криптовалюту как актив роста, а не как спекуляцию.*Личные доверия также трансформируются в профессиональные рекомендации. 56% консультантов заявляют, что владеют криптовалютой лично, что является рекордом с 2018 года.

*Основные консультанты в основном выделяют капитал в криптовалюту из акций (43%) и наличных (35%), рассматривая криптовалюту как актив роста, а не как спекуляцию.*Личные доверия также трансформируются в профессиональные рекомендации. 56% консультантов заявляют, что владеют криптовалютой лично, что является рекордом с 2018 года.

Что касается продуктов, 42% консультантов предпочитают криптоиндексы, а не отдельные фонды, что свидетельствует о все более похожем подходе к новым рынкам или активам с высокой концентрацией риска.

Крупные организации идут быстрее

Тенденция среди финансовых консультантов отражает движение институциональных инвесторов. Исследование State Street за 2025 год показывает, что более 50% организаций по-прежнему имеют менее 1% в цифровых активах, но 60% планируют увеличить долю свыше 2% в течение года.

Средний уровень цифровых активов составляет 7%, а за три года планируется достичь 16%. Хедж-фонды опережают, с 55% держателей активов, связанных с криптовалютой, и средним распределением около 7%.

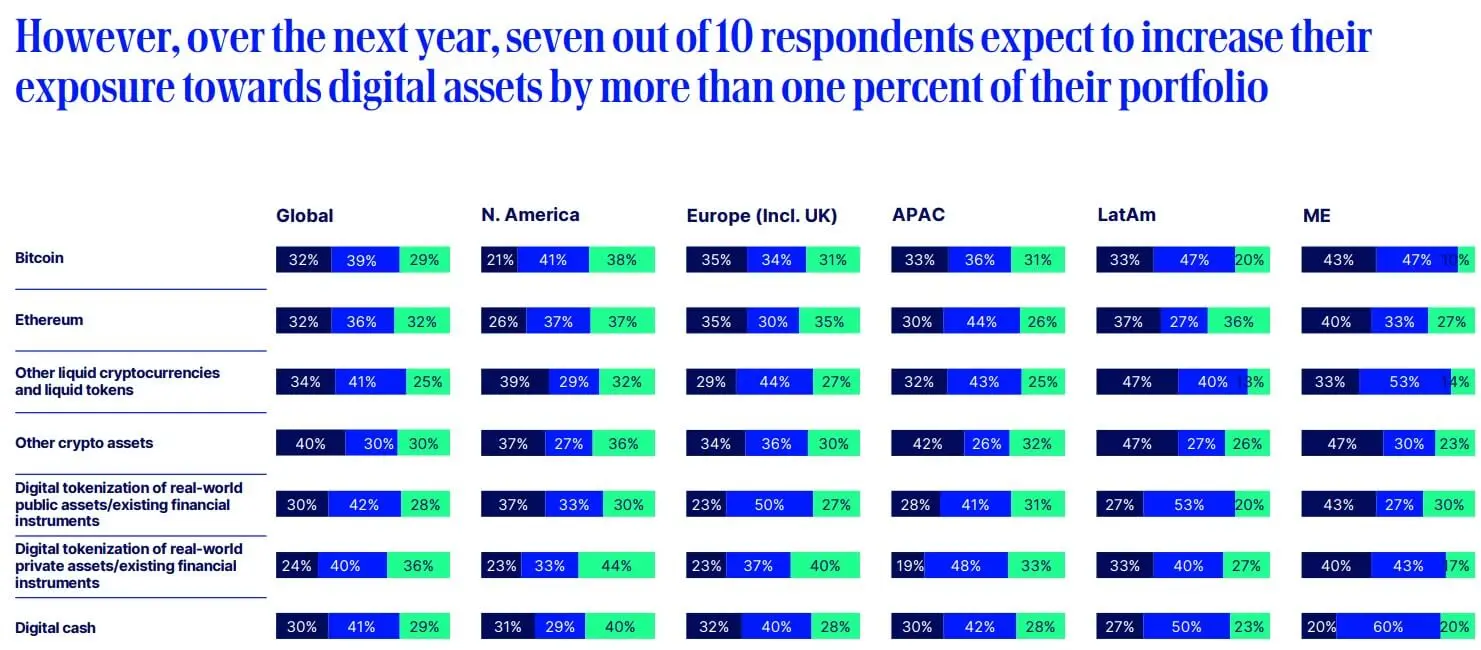

Исследование State Street показывает, что 70% глобальных организаций планируют увеличить инвестиции в цифровые активы более чем на 1% в следующем году.## Почему важна доля

Исследование State Street показывает, что 70% глобальных организаций планируют увеличить инвестиции в цифровые активы более чем на 1% в следующем году.## Почему важна доля

При построении портфеля размер распределения отражает уровень доверия. Распределение в 1% почти не влияет при неудаче, но и не создает разницы при успехе.

На уровне 5% эффект становится заметен. Для портфеля в 1 миллион долларов удвоение Bitcoin добавит 5% к общей прибыли, а снижение вдвое — уменьшит портфель на 2,5%. Это достаточно, чтобы повлиять на годовую доходность и эффект сложных процентов в долгосрочной перспективе.

Данные Bitwise/VettaFi показывают, что почти половина консультантов с криптовалютой сформировали распределение в диапазоне 2%–5%, где криптовалюта функционирует как реальный слой. Показатель 17% выше 5%, несмотря на риски волатильности и юридической неопределенности, свидетельствует о том, что для некоторых портфелей потенциал прибыли достаточно велик, чтобы допустить более высокую концентрацию.

От испытаний к новым стандартам

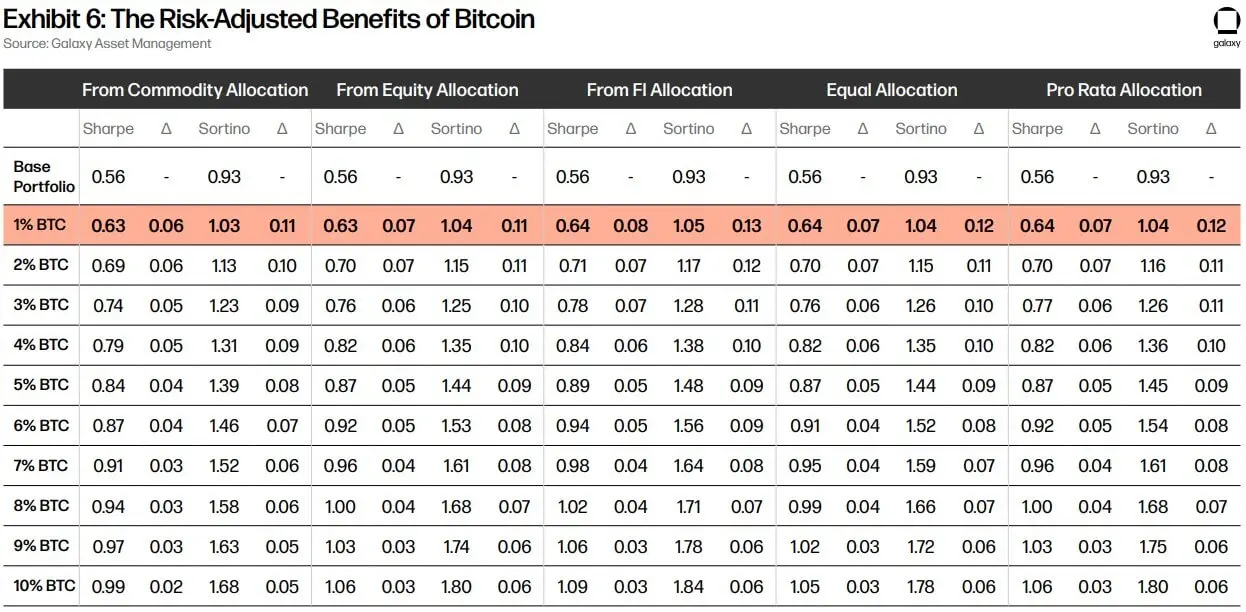

Крупные управляющие активами не дают рекомендаций в пустых пространствах. Invesco и Galaxy опубликовали модели распределения Bitcoin от 1% до 10%, что дает консультантам четкую рамку для оценки позиций в виде слоя.

Когда Fidelity оценивает выгоды и риски в диапазоне 2%–5%, Bitcoin рассматривается как новый компонент рынка акций с высокой волатильностью, но логикой портфеля.

Модель Galaxy Asset Management показывает, что распределение Bitcoin в диапазоне 1-10% может улучшить риск-скорректированную доходность при различных методах построения портфеля. Совпадение рекомендаций крупных организаций формирует новые стандарты. Уровень 1% уже сыграл роль стартовой площадки. Этап 2%–5% определит, станет ли криптовалюта долгосрочным компонентом корпоративных активов.

Модель Galaxy Asset Management показывает, что распределение Bitcoin в диапазоне 1-10% может улучшить риск-скорректированную доходность при различных методах построения портфеля. Совпадение рекомендаций крупных организаций формирует новые стандарты. Уровень 1% уже сыграл роль стартовой площадки. Этап 2%–5% определит, станет ли криптовалюта долгосрочным компонентом корпоративных активов.

Криптовалюта интегрируется аккуратно, но по сути: достаточно мала, чтобы контролировать риски, и достаточно велика, чтобы создать отличие, если инвестиционная идея оправдает себя.