Wintermute 28 страниц отчета: раскрытие потока внебиржевых средств

Wintermute 发布 2025 年 криптовалютного внебиржевого рынка анализа, раскрывающего кардинальные изменения в механизмах ликвидности: капитал больше не широко распределен, торговая активность сосредоточена в немногих крупных токенах, продолжительность ралли альткоинов сокращается, рынок переходит от циклических колебаний, обусловленных нарративами, к более структурированным механизму исполнения с жесткими ограничениями. Эта статья основана на статье Wintermute, подготовленной Odaily Planet Daily, отредактирована, переведена и подготовлена для публикации.

(Предыстория: возможно, в начале 2026 года крипторынок уже был спланирован Wintermute)

(Дополнительный фон: основатель Wintermute рассказывает: «Крах 1011 и прогнозы на будущее»)

Содержание статьи

- Краткое изложение отчета

- Часть 1: Спот

- Рост объема торгов: циклические закономерности заменены краткосрочными колебаниями

- Контрагенты: все более углубленная институциональная база

- Структура токенов: ведущие рынки становятся все более диверсифицированными

- Анализ потоков спотовых средств по типам токенов

- Основные монеты: к концу года средства постепенно возвращаются

- Альткоины: рост краткосрочен и менее устойчив

- Meme-монеты: активность сужается

- Часть 2: Производные инструменты

- Контракты на разницу (CFD): расширение базовых активов

- Опционы: стратегия становится все более сложной

- Часть 3: Ликвидность

- Внимание розничных инвесторов: криптовалюты больше не являются «первым выбором» рискованных активов

- Каналы ликвидности: ETF и DAT становятся новыми путями

- Прогноз рынка 2026: прощание с чисто циклической моделью

- Три возможных сценария 2026 года

Редакционная заметка: 13 января Wintermute опубликовала анализ рынка криптовалют внебиржевой торговли за 2025 год. Как ведущий маркет-мейкер в отрасли, Wintermute безусловно очень чувствительна к динамике ликвидности рынка. В этом 28-страничном отчете компания подводит итоги изменений в ликвидности крипторынка 2025 года и делает вывод — рынок переходит от четких, нарративно обусловленных циклических колебаний к более структурированному механизму с жесткими ограничениями и доминированием исполнения. На основе этого выводы, Wintermute также подготовила три ключевых сценария, необходимых для восстановления рынка в 2026 году.

Ниже приводится оригинальный отчет Wintermute, подготовленный Odaily Planet Daily, с частичным сокращением содержания (.

![])https://img-cdn.gateio.im/social/moments-64b30e2cff-5a4df0d938-8b7abd-e2c905(

) Краткое содержание отчета

2025 год ознаменовал кардинальные изменения в механизмах ликвидности крипторынка. Капитал больше не широко распределен по всему рынку, ликвидность стала более концентрированной и неравномерной, что усилило дифференциацию доходности и активности. В результате значительная часть торгов сосредоточена в немногих токенах. Продолжительность ралли и ценовых движений сокращается, и показатели рынка больше зависят от каналов входа ликвидности и способов ее развертывания.

Данный отчет подытоживает основные изменения в динамике ликвидности и торговых активностях, наблюдаемые Wintermute в 2025 году:

· Торговая активность сосредоточена в немногих крупных токенах. BTC, ETH и некоторые избранные альткоины занимают основную часть торговых операций. Это отражает расширение ETF и продуктов цифровых активов ###DAT(, а также спад цикла Meme-монет в начале 2025 года.

· Скорость исчезновения нарративов ускоряется, а ралли альткоинов в два раза короче. Инвесторы перестают следовать нарративам с постоянной верой, вместо этого используют платформы Meme-монет, платформы для бессрочных контрактов, новые платежные и API-инфраструктуры )например, x402(, для спекулятивных сделок, с ограниченной последующей поддержкой.

· Влияние профессиональных контрагентов усиливается, и исполнение сделок становится более осторожным. Проявляется в более аккуратных циклических операциях )нарушая привычный четырехлетний цикл(, более широком использовании внебиржевых продуктов с кредитным плечом и диверсификации применения опционов как ключевых инструментов активного управления портфелем.

· Способы входа капитала на рынок и общая ликвидность тесно связаны. Все больше капитала поступает через структурированные каналы, такие как ETF и DAT, что влияет на распределение ликвидности и ее концентрацию.

Этот отчет основан на уникальных данных внебиржевой торговли Wintermute, которая обеспечивает глубокий и разносторонний взгляд на цепочку сделок, предоставляя уникальную перспективу о том, как риск распределяется, как меняется поведение участников и какие сегменты рынка остаются активными. Ценовые тренды отражают рыночные результаты, а активность внебиржевых сделок показывает, как и где происходит перераспределение рисков, а также динамику активности участников. Взгляд на 2025 год показывает, что структура рынка и динамика ликвидности претерпели значительные изменения по сравнению с ранними циклами.

) Часть 1: Спот

Данные Wintermute по внебиржевой торговле показывают, что в 2025 году торговая активность сместилась от чисто объемных показателей к более зрелой и стратегической среде. Объемы продолжают расти, но исполнение сделок становится более планомерным, а внебиржевые операции с крупными объемами, конфиденциальностью и управляемостью приобретают все большее значение.

Распределение позиций также переходит от простых направленных сделок к более кастомизированным стратегиям исполнения и более широкому использованию деривативов и структурных продуктов. Это свидетельствует о росте опыта и дисциплины участников рынка.

В деятельности Wintermute по спотовой внебиржевой торговле эти структурные изменения проявляются в трех ключевых направлениях:

· Рост объемов: Объем внебиржевых сделок продолжает расти, подчеркивая спрос на цепочку ликвидности и эффективное исполнение крупных сделок ###а также на снижение рыночных сдвигов(.

· Рост контрагентов: Расширение числа участников, вызванное, среди прочего, переходом венчурных фондов от чисто приватных инвестиций к участию в ликвидных рынках; корпоративные и институциональные игроки осуществляют крупные сделки через внебиржевые каналы; а частные инвесторы ищут альтернативные традиционным площадкам централизованные и децентрализованные платформы.

· Структура токенов: Общая активность по токенам расширилась за пределы BTC и ETH, средства через DAT и ETF поступают в более широкий спектр альткоинов. Несмотря на это, после крупной ликвидации 11 октября 2025 года, институциональные и розничные инвесторы вновь сосредоточились на основных токенах. Продолжительность ралли альткоинов сокращается, а их выбор становится более избирательным, что отражает спад цикла Meme-монет и усиление селективности ликвидности и рискового капитала, что приводит к сжатию рыночной широты.

![])https://img-cdn.gateio.im/social/moments-53289077ba-f4ede1be86-8b7abd-e2c905(

Далее Wintermute представит более подробный анализ по этим трем направлениям.

)# Рост объемов: циклические закономерности заменены краткосрочными колебаниями

«Особенность рынка 2025 года — волатильность и ценовые движения в основном обусловлены краткосрочными трендами, а не сезонными циклами.»

Данные Wintermute по внебиржевой торговле показывают, что в 2025 году наблюдается явное изменение сезонных закономерностей, существенно отличающееся от предыдущих лет. Оптимизм по поводу нового пророссийского правительства США быстро исчезает, а к концу квартала нарративы Meme-монет и AI-агентов остывают, что вызывает резкое ухудшение настроений в первом квартале. 2 апреля 2025 года Трамп объявил о введении пошлин и других негативных новостях, что дополнительно давит на рынок.

В результате, активность в 2025 году сосредоточена в первой половине, с сильным началом и последующим спадом весной и в начале лета. В отличие от 2023 и 2024 годов, сезонные ралли в конце года не повторяются, что разрушает устоявшуюся «тенденцию октябрьского роста», усиленную нарративами типа «рост в октябре». На самом деле, это не сезонная закономерность, а результат конкретных катализаторов, таких как одобрение ETF в 2023 году или приход новой администрации в США в 2024 году.

После начала первого квартала 2025 года, рост в четвертом квартале 2024 года так и не восстановился полностью. Волатильность усиливается, и, поскольку макроэкономические факторы начинают определять направление рынка, ценовые движения становятся более краткосрочными и менее трендовыми.

![]###https://img-cdn.gateio.im/social/moments-9232aaf696-54aa8aa555-8b7abd-e2c905(

Короче говоря, поток капитала становится пассивным и прерывистым, с импульсами, вызванными макроновостями, но без устойчивых трендов. В такой среде, при снижении ликвидности и необходимости высокой определенности исполнения, внебиржевые сделки остаются предпочтительным способом реализации.

)# Контрагенты: все более углубленная институциональная база

«Несмотря на слабую динамику цен в 2025 году, институциональные контрагенты уже укоренились на рынке.»

В большинстве типов контрагентов наблюдается сильный рост, особенно среди институциональных и розничных брокеров. В сегменте институциональных участников, несмотря на умеренный рост традиционных финансовых институтов и корпораций, их участие значительно углубляется — активность становится более постоянной и ориентированной на аккуратное исполнение.

Несмотря на слабую динамику рынка 2025 года, институциональные игроки явно закрепились. В отличие от более спорадочного и экспериментального участия в прошлом году, 2025 год характеризуется более глубокими интеграциями, большими объемами и более частыми активностями. Это позитивный сигнал для долгосрочного развития отрасли.

![]###https://img-cdn.gateio.im/social/moments-d3ac79ac8d-1dfef9f305-8b7abd-e2c905(

)# Структура токенов: ведущие рынки становятся все более диверсифицированными

«Объем торгов все больше уходит за пределы BTC и ETH, а тенденция к расширению в сторону крупных альткоинов поддерживается DAT и ETF.»

В 2025 году суммарный объем торгов токенами остается примерно на том же уровне. Однако, если смотреть по скользящим 30-дневным данным, в среднем в течение года в внебиржевой торговле участвует около 160 различных токенов, что выше 2024 года (133). Это свидетельствует о расширении спектра активов, доступных для внебиржевых сделок.

Ключевое отличие от 2024 года — снижение циклов спекулятивной активности вокруг отдельных токенов. В 2025 году диапазон активных токенов остается относительно стабильным, без резких всплесков, связанных с конкретными нарративами или событиями.

![]###https://img-cdn.gateio.im/social/moments-347b4878e5-4e91bc74cc-8b7abd-e2c905(

С 2023 года, суммарный номинальный объем внебиржевых сделок становится все более разнообразным, и часть объемов уже превышает сумму по BTC и ETH. Несмотря на то, что BTC и ETH остаются важнейшими компонентами, их доля снизилась с 54% в 2023 году до 49% в 2025 году.

Обратите внимание, куда уходят эти средства — хотя доля «длинного хвоста» токенов продолжает снижаться, активы из топ-10 по рыночной капитализации (за исключением BTC, ETH, токенов-оберток и стейблкоинов) за последние два года увеличили свою долю в общем номинальном объеме на 8 процентных пунктов.

Несмотря на то, что часть средств и инвесторов сосредоточилась на крупных токенах с высокой рыночной капитализацией, рост объемов также обусловлен расширением инвестиционного спектра через ETF и DAT, которые позволяют инвестировать в более широкий набор активов. DAT получили разрешения на инвестиции в эти активы, а ETF расширяют свои возможности, включая запуск стейкинг-ETF ), например, SOL( и индексные фонды.

Эти инструменты продолжают преимущественно использовать внебиржевые каналы )OTC(, а не торговые платформы, особенно когда необходимая ликвидность не может быть обеспечена на биржах.

![])https://img-cdn.gateio.im/social/moments-a0191e0e40-4c6108ffd8-8b7abd-e2c905(

) Анализ потоков средств по типам токенов

(# Основные монеты: средства к концу года возвращаются

«К концу 2025 года как институциональные, так и розничные инвесторы перераспределяют средства в основные монеты, что свидетельствует о их ожидании, что перед восстановлением альткоинов произойдет коррекция в сторону основных активов.»

По мере угасания нарративов альткоинов и появления новых макроэкономических неопределенностей в начале 2025 года, средства вновь концентрируются в BTC и ETH. Данные OTC по ликвидности показывают, что с второго квартала 2025 года институциональные инвесторы постоянно переориентируются на основные монеты; розничные инвесторы в этот же период, надеясь на рост альткоинов, переключаются туда, но после события 11 октября 2025 года, связанного с ликвидациями, быстро возвращаются к основным активам.

![])https://img-cdn.gateio.im/social/moments-cd835317b1-17cbbb7b85-8b7abd-e2c905###

Тенденция к перераспределению средств в сторону основных монет обусловлена усталостью рынка, поскольку «альткоин-сезон» так и не начался, и рынок постепенно входит в разочарование. Изначально это было инициировано институциональными инвесторами — они долгое время были чистыми покупателями основных монет ###,(, но к концу года и розничные инвесторы тоже стали чистыми покупателями.

Такая позиционная структура совпадает с текущими рыночными взглядами: BTC ) и ETH( должны лидировать, чтобы вернуть риск-аппетит к альткоинам. Сейчас кажется, что и розничные инвесторы все больше разделяют эту точку зрения.

)# Альткоины: рост краткосрочен и менее устойчив

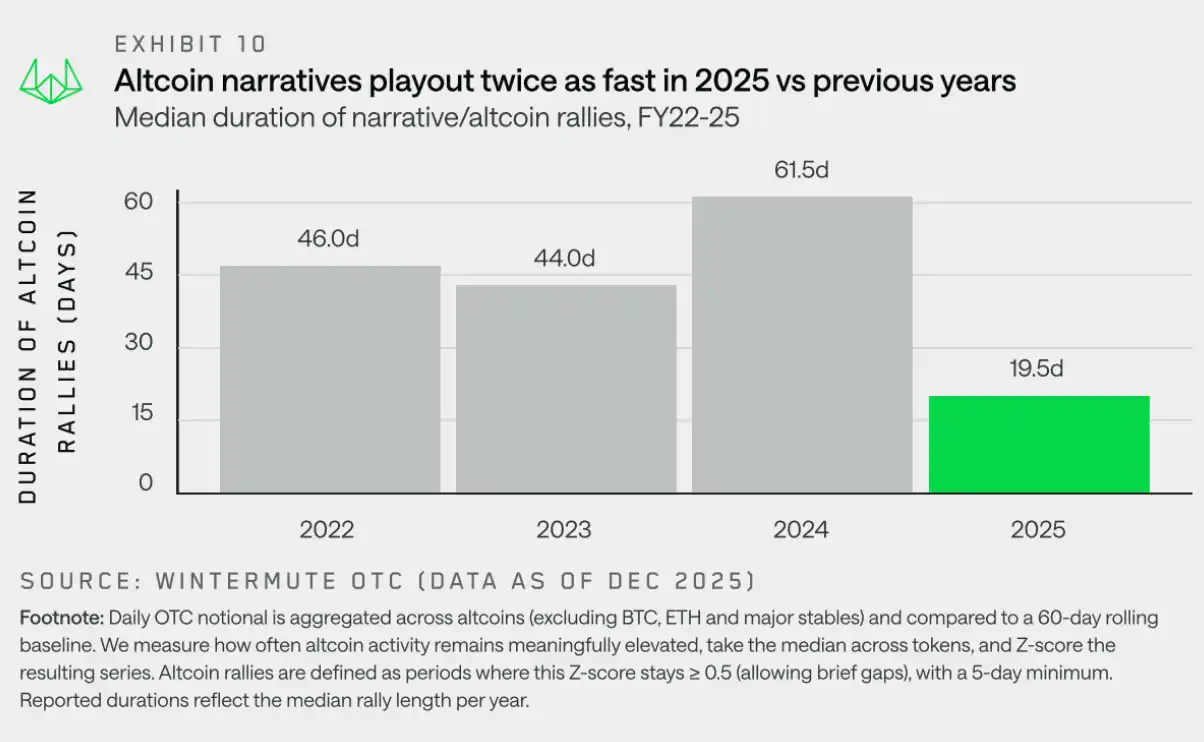

«В 2025 году средняя продолжительность ралли альткоинов, обусловленного нарративами, составляет около 19 дней, что значительно короче прошлогодних 61 дня, что свидетельствует о проявлении усталости после чрезмерных ростов прошлого года.»

В 2025 году альткоины показывают заметно худшие результаты, годовая доходность снижается, и, за исключением краткосрочных откатов, не удается добиться значимых устойчивых восстановлений. Хотя отдельные темы привлекают внимание на короткий срок, эти нарративы не способны накапливать импульс или превращаться в более широкие рыночные тренды. С точки зрения потоков средств, это не связано с отсутствием нарративов, а с явными признаками истощения рынка — ралли часто испытывают проверку, быстро исчезая из-за отсутствия веры участников.

Для понимания этой динамики мы анализируем не только цены, но и «продолжительность» — время, в течение которого участие в внебиржевых сделках по альткоинам остается выше недавней нормы. В практике этот показатель помогает понять, сможет ли ралли привлечь участников к продолжению, или активность быстро исчезает после начальных колебаний. Такой подход позволяет отличить устойчивые ралли от краткосрочных всплесков, не перерастающих в тренд.

На графике видно явное изменение в динамике ралли альткоинов. В 2022–2024 годах рост альткоинов обычно длился около 45–60 дней, причем 2024 год — год сильного роста BTC, который переносил эффект богатства на альткоины и поддерживал популярность нарративов Meme и AI. В 2025 году, несмотря на появление новых нарративов, таких как Meme-платформы, Perp DEX и концепции x402, медиана продолжительности резко снизилась до около 20 дней.

Эти нарративы вызывают кратковременную активность, но не развиваются в устойчивый рост всего рынка. Это связано с макроэкономической волатильностью, переизбытком роста в прошлом году и недостаточной ликвидностью альткоинов для поддержки прорыва нарративов на начальных стадиях. В результате, ралли альткоинов больше напоминают тактические сделки, а не трендовые движения с высокой уверенностью.

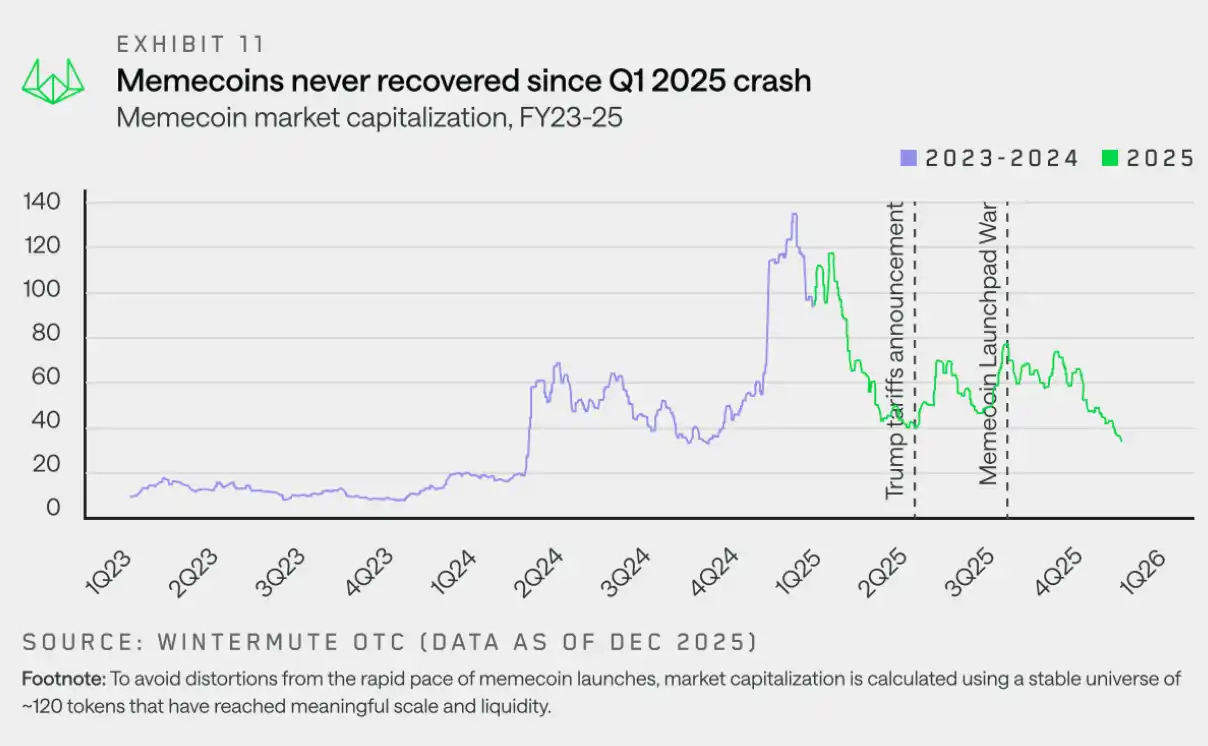

Meme-монеты: активность сужается

«После пика в первом квартале 2025 года Meme-монеты не смогли восстановиться, и из-за диверсификации и сужения активности не получили поддержки для нового роста.»

Наиболее насыщенный сегмент рынка в 2025 году — Meme-монеты, характеризующиеся быстрым выпуском, постоянным оптимизмом и усилением нарративов, однако этот тренд резко завершился. В отличие от более волатильных сегментов, Meme-монеты раньше и более решительно начали падать, и так и не смогли восстановить импульс.

При значительном снижении цен, абсолютное число Meme-монет, торгующихся вне бирж, остается на высоком уровне. Даже к концу 2025 года, количество токенов, торгуемых ежемесячно, сохраняется около 20, что говорит о сохранении интереса к торговле. Разница — в способах активности. На практике это означает, что каждый месяц контрагенты работают с меньшим числом токенов, сосредотачиваясь на отдельных активах, а не торгуя широко по всему сегменту Meme.

![]###https://img-cdn.gateio.im/social/moments-082d6f477f-3bfd0160ce-8b7abd-e2c905(

) Часть 2: Производные инструменты

Данные внебиржевой торговли по деривативам показывают сильный рост, обусловленный усилением волатильности и увеличением крупных сделок. Внебиржевые платформы становятся предпочтительным местом для исполнения сложных и капиталоемких структурных продуктов, обеспечивая ценовую определенность и конфиденциальность.

(# Контракты на разницу (CFD): расширение базовых активов

«В 2025 году базовые активы CFD расширяются, и фьючерсы становятся все более популярным инструментом для получения рыночной экспозиции с высокой капитализацией.»

Объем токенов, используемых в внебиржевых CFD, вырос в два раза по сравнению с четвертым кварталом 2024 года, с 15 до 46 видов. Этот рост свидетельствует о повышении адаптации рынка к использованию CFD для получения капитал-эффективной экспозиции к более широкому спектру активов )включая длиннохвостые токены###.

Рост спроса на CFD отражает тенденцию к использованию фьючерсов для получения более эффективной капитализации. Открытые позиции по бессрочным контрактам выросли с 120 млрд долларов в начале года до 245 млрд в октябре, после чего в связи с событием ликвидации 11 октября рыночный риск-профиль резко снизился.

![]###https://img-cdn.gateio.im/social/moments-b7fa5ddfc1-c8e20b5ad2-8b7abd-e2c905(

)# Опционы: стратегия становится все более сложной

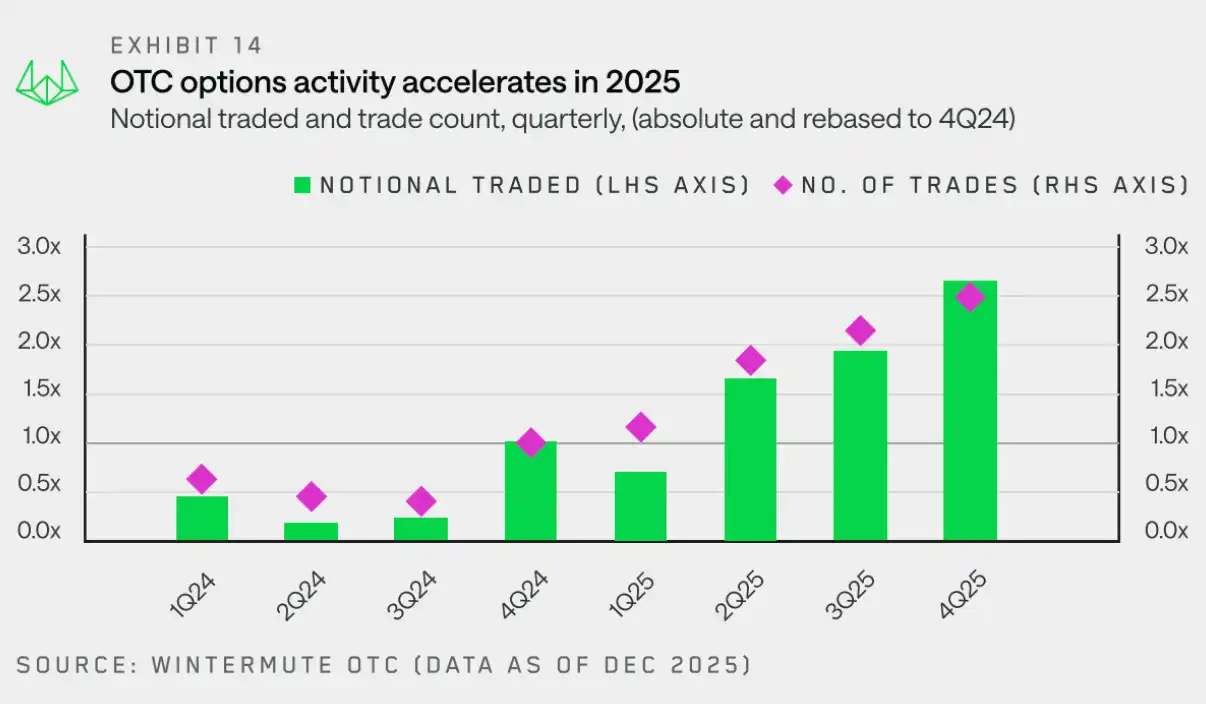

«По мере роста системных стратегий и доходности, рынок опционов быстро созревает.»

На фоне роста активности по CFD и фьючерсам, данные показывают, что все больше контрагентов используют опционы для построения более кастомных и сложных позиций в криптоактивах.

Этот сдвиг стимулирует рост активности на рынке опционов: с четвертого квартала 2024 по четвертый квартал 2025 года номинальный объем сделок и число сделок увеличились примерно в 2,5 раза. Основной драйвер — увеличение числа участников, особенно криптофондов и цифровых активных казначейств, использующих опционы для получения пассивной доходности.

Ниже представлена диаграмма, показывающая квартальные изменения активности внебиржевых опционов относительно первого квартала 2025 года, ясно демонстрирующая рост за весь год. К четвертому кварталу номинальный объем достиг 3,8-кратного значения первого квартала, а число сделок — 2,1-кратного, что свидетельствует о постоянном росте среднего размера сделок и их частоты.

Часть роста номинального объема связана с появлением системных опционных стратегий, предполагающих постоянное удержание позиций и их ротацию со временем. Это важное изменение по сравнению с прошлыми годами, когда опционы использовались в основном для выражения чисто направленных взглядов.

Для понимания динамики потоков капитала в опционах мы дополнительно анализируем долю BTC ###, которая по-прежнему занимает значительную часть номинальных объемов в 2025 году(. Ниже показано распределение по кварталам по странам и типам опционов (кол-во и номинал).

![])https://img-cdn.gateio.im/social/moments-d60400761b-4af4eb94ab-8b7abd-e2c905(

Структура потоков по BTC в 2025 году отражает явный сдвиг: от фокусировки на покупках колл-опционов для роста к более сбалансированному использованию колл- и пут-опционов, а также к ориентации на доходность и структурированные стратегии. Стратегии получения дохода становятся все более популярными: участники продают пут-опционы и покрытые коллы, чтобы зарабатывать на премиях, стабилизируя предложение опционов и снижая волатильность. В то же время, поскольку BTC не пробил предыдущие максимумы, спрос на защитные пут-опционы остается высоким. В целом, рынок больше сосредоточен на получении дохода и управлении рисками, а не на ставках на дальнейший рост.

Количество чистых покупок колл-опционов снижается, что дополнительно подтверждает тенденцию к использованию опционов не для направленных позиций, а для реализации системных стратегий. Эти динамики свидетельствуют, что по сравнению с прошлыми годами, рынок опционов 2025 года становится более зрелым и профессиональным.

) Часть 3: Ликвидность

Криптовалюты традиционно служили каналом для выражения избыточных рисковых настроений. Из-за слабых оценок, встроенного кредитного плеча и высокой зависимости от маржинальных потоков, цены криптовалют очень чувствительны к глобальной финансовой среде. Когда ликвидность избыточна, повышается риск-аппетит, и капитал естественно течет в крипто. Когда среда ужесточается, быстро проявляются структурные проблемы с отсутствием покупательского интереса. Поэтому криптовалюты в прошлом и в будущем будут в значительной степени зависеть от глобальной ликвидности.

В 2025 году макроэкономическая среда является ключевым драйвером цен. Несмотря на признаки смягчения монетарной политики, улучшения ликвидности и укрепления экономики — факторы, обычно поддерживающие рискованные активы —, показатели рынка остаются слабым. Мы считаем, что за этим стоит две причины: снижение внимания розничных инвесторов и появление новых каналов ликвидности.

(# Внимание розничных инвесторов: криптовалюты больше не «первый рискованный актив»

«К 2025 году криптовалюты утратили статус первоочередного рискованного актива для розничных инвесторов.»

Несмотря на рост институционального участия, розничные инвесторы остаются фундаментом рынка. Основная причина слабых показателей — рассеянность внимания и снижение роли криптоактивов как первоочередных рискованных активов.

Несмотря на множество факторов, выделим два наиболее важных: технологические улучшения снизили порог входа, и появились альтернативные инвестиционные возможности )особенно в области AI###, которые предлагают схожие рисковые характеристики, нарративы и потенциал доходности, что отвлекает внимание от крипто. В то же время, мы наблюдаем возвращение к норме после 2024 года — тогда розничное участие было очень высоким, сначала в Meme-монетах, затем в AI. Возврат к норме — естественный процесс.

Поэтому розничные инвесторы все больше предпочитают акции, такие как AI, роботы и квантовые технологии, а BTC, ETH и большинство альткоинов показывают отставание среди основных рискованных активов. Криптовалюты больше не являются автоматическим выходом для избыточных рисков.

![]###https://img-cdn.gateio.im/social/moments-918b244cb3-725d175568-8b7abd-e2c905(

)# Каналы ликвидности: ETF и DAT становятся новыми путями

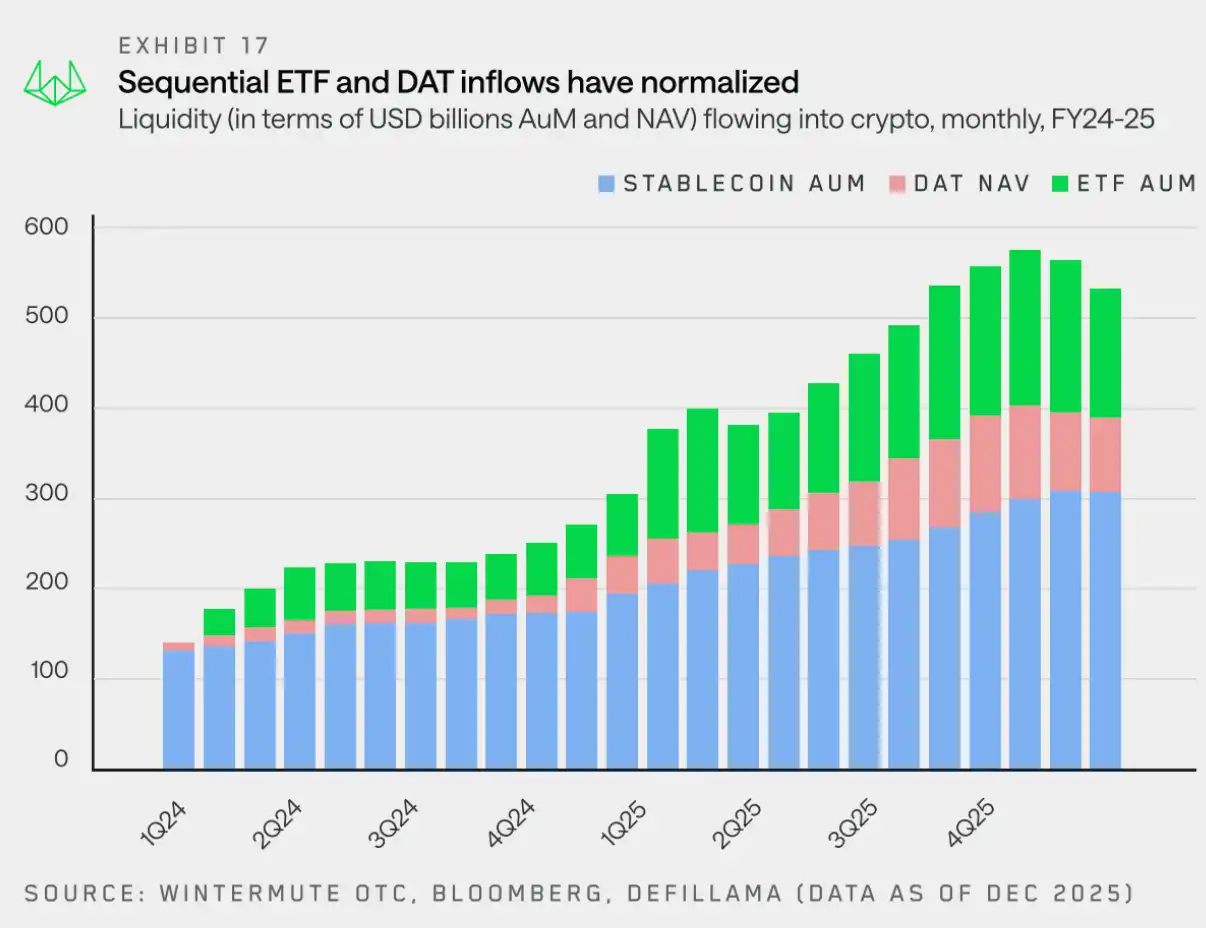

«Сегодня ETF и DAT вместе со стейблкоинами — основные каналы для притока капитала в криптовалютный рынок.»

Цены BTC и ETH немного снижаются, однако наибольшая слабость наблюдается в сегменте альткоинов. Помимо слабого участия розничных, важной причиной является изменение способов входа ликвидности и капитала.

Два года назад стабилькоины и прямые инвестиции оставались основными каналами входа капитала. Сейчас же, благодаря ETF и DAT, структура притока ликвидности значительно изменилась.

В начале 2025 года мы выделили три ключевых источника ликвидности: стабилькоины, ETF и DAT. Они вместе формируют основные пути притока капитала в крипто.

· Стейблкоины остаются одним из каналов входа: они важны для расчетов и залоговых операций, но теперь в основном выступают в роли посредников, а не доминирующего источника капитала.

· ETF направляют ликвидность в два крупнейших актива: ограниченные рамками инвестирования, они усиливают глубину и устойчивость основных активов, но имеют ограниченное влияние на остальные.

· DAT создают стабильный и некруговой спрос: казначейские фонды усиливают концентрацию в ключевых активах, поглощая ликвидность, но не расширяя автоматически риск-аппетит.

Ликвидность не поступает только через ETF и DAT, однако эти каналы уже приобрели важность. Как уже отмечалось, их инвестиционный спектр расширяется, и они начинают предоставлять экспозицию за пределами BTC и ETH, в основном в другие крупные токены. Этот процесс идет постепенно, и выгоды для альткоинов проявятся со временем.

2025 год показывает, что криптовалюты больше не управляются исключительно циклическими моделями. Вместо этого, рост ограничен несколькими активами с высокой ликвидностью, а большая часть рынка показывает слабую динамику. В прогнозе на 2026 год, результат будет зависеть от того, распространяется ли ликвидность на большее число токенов или остается сосредоточенной в немногих крупных.

Прогноз рынка 2026: прощание с чисто циклической моделью

«Рынок 2025 года не достиг ожидаемого роста, но это может означать, что криптовалюты начинают переходить от спекулятивных активов к более зрелым классам активов.»

Результаты 2025 года показывают, что традиционная четырехлетняя циклическая модель постепенно утрачивает силу. Наши наблюдения свидетельствуют, что рынок больше не управляется самореализующимся нарративом, а зависит от потоков ликвидности и внимания инвесторов.

Исторически, внутренняя криптовалютная богатство функционировала как единый, взаимозаменяемый фонд: доходность биткоина естественно передавалась в основные монеты, а затем — к альткоинам. Данные Wintermute показывают, что этот эффект ослабел. Новые инструменты капитала — особенно ETF и DAT — превратились в «замкнутую экосистему». Хотя они создают постоянный спрос на некоторые крупные активы, капитал не перетекает автоматически в более широкий рынок. В связи с тем, что розничный интерес сместился в сторону акций и предиктивных рынков, 2025 год стал годом сильной концентрации — большинство новых средств сосредоточено в немногих основных активах, а остальные сегменты рынка испытывают трудности с устойчивым ростом.

(# Три возможных сценария 2026 года

2025 год — год заметного сжатия рыночной широты: как уже отмечалось, средняя продолжительность ралли альткоинов сократилась с около 60 до примерно 20 дней. Только немногие выбранные токены показывают яркие результаты, тогда как более широкий рынок продолжает падать под давлением распродаж.

Чтобы изменить эту тенденцию, необходимо выполнение хотя бы одного из следующих условий:

· Расширение инвестиционного спектра ETF и DAT: большинство новых потоков ликвидности все еще ограничены каналами ETF и DAT. Для восстановления рынка требуется расширение их инвестиционных возможностей, что уже проявляется — поданы заявки на ETF по SOL и XRP.

· Лидеры рынка — основные монеты: как в 2024 году, сильный рост BTC ) и/или ETH### может вызвать эффект богатства и распространиться на более широкий рынок. Но насколько много капитала в итоге вернется в цифровые активы, еще предстоит увидеть.

· Восстановление внимания к рынку: менее вероятный сценарий — возвращение внимания розничных инвесторов из акций ###включая AI, редкие металлы и другие темы( в крипто, что может привести к новому притоку капитала и росту стейблкоинов.

Перспективы 2026 года будут зависеть от того, сможет ли хотя бы один из этих факторов эффективно стимулировать распространение ликвидности за пределы немногих ведущих активов. В противном случае, концентрация рынка сохранится.

Связанные статьи

Данные: за последние 24 часа по всей сети ликвидации на сумму 3.99 миллиона долларов, преимущественно длинные позиции

Американский биткойн-трейдинг братьев Трампа увеличивает мощность майнинга после убытков в 4 квартале

Glassnode: Сила продаж долгосрочных держателей BTC ослабевает