Автор: Mesh

Редактура: Deep潮TechFlow

Честно говоря, развитие институциональной токенизации RWA за последние шесть месяцев заслуживает пристального внимания. Размер рынка приближается к 200 миллиардам долларов. Это не хайп, а реальный институциональный капитал, размещаемый в блокчейне.

Я следил за этой областью уже некоторое время, и последние события происходят с поразительной скоростью. От государственных облигаций, частных кредитов до токенизированных акций — эти активы переходят на блокчейн-инфраструктуру быстрее, чем ожидали рынки.

В настоящее время пять протоколов являются основой этой области: RaylsLabs, OndoFinance, Centrifuge, CantonNetwork и Polymesh. Они не конкурируют за одних и тех же клиентов, а ориентированы на разные потребности институтов: банки требуют приватности, управляющие компании — эффективности, а Уолл-стрит — инфраструктуры для соблюдения нормативов.

Это не вопрос «кто победит», а вопрос выбора институциональных участников, какая инфраструктура им нужна, и как традиционные активы через эти инструменты осуществляют миграцию в десятки триллионов долларов.

Незаполненный рынок приближается к 200 миллиардам долларов

Три года назад токенизация RWA практически не считалась отдельной категорией. Сегодня активы в виде государственных облигаций, частных кредитов и публичных акций, размещённые на блокчейне, уже близки к 200 миллиардам долларов. По сравнению с диапазоном в 6-8 миллиардов долларов в начале 2024 года, рост заметен.

Честно говоря, показатели сегментов рынка более интересны, чем общий масштаб.

По состоянию на январь 2026 года, согласно снимкам рынка от rwa.xyz:

- Государственные облигации и денежные рыночные фонды: около 80-90 миллиардов долларов, 45%-50% рынка

- Частные кредиты: 20-60 миллиардов долларов (меньший базис, но самый быстрый рост, 20%-30%)

- Публичные акции: свыше 4 миллиардов долларов (быстрый рост, в основном благодаря OndoFinance)

Три ключевых драйвера ускорения внедрения RWA:

- Привлекательность арбитража доходности: токенизированные продукты по гособлигациям дают 4%-6% дохода и доступны 24/7, в то время как традиционные рынки требуют T+2 для расчетов. Инструменты частных кредитов приносят 8%-12%. Для финансовых руководителей, управляющих сотнями миллионов или миллиардов свободных средств, это очевидно.

- Постепенное совершенствование нормативной базы: в ЕС закон о рынках криптоактивов (MiCA) уже внедрен в 27 странах. SEC продвигает рамки для токенизированных ценных бумаг (ProjectCrypto). Также, No-Action Letters позволяют инфраструктуре вроде DTCC токенизировать активы.

- Созревание инфраструктуры хранения и оракулов: Chronicle Labs управляет более чем 200 миллиардами долларов заблокированных активов, Halborn завершил аудит безопасности для ведущих протоколов RWA. Эти инфраструктурные решения уже достаточно зрелы для стандартов доверия.

Тем не менее, отрасль сталкивается с серьёзными вызовами. Стоимость межцепочечных транзакций оценивается в 1,3 миллиарда долларов в год. Высокие издержки капиталовложений и арбитражные спреды между разными блокчейнами достигают 1%-3%. Конфликт между потребностью в приватности и требованиями регуляторов ещё не решён.

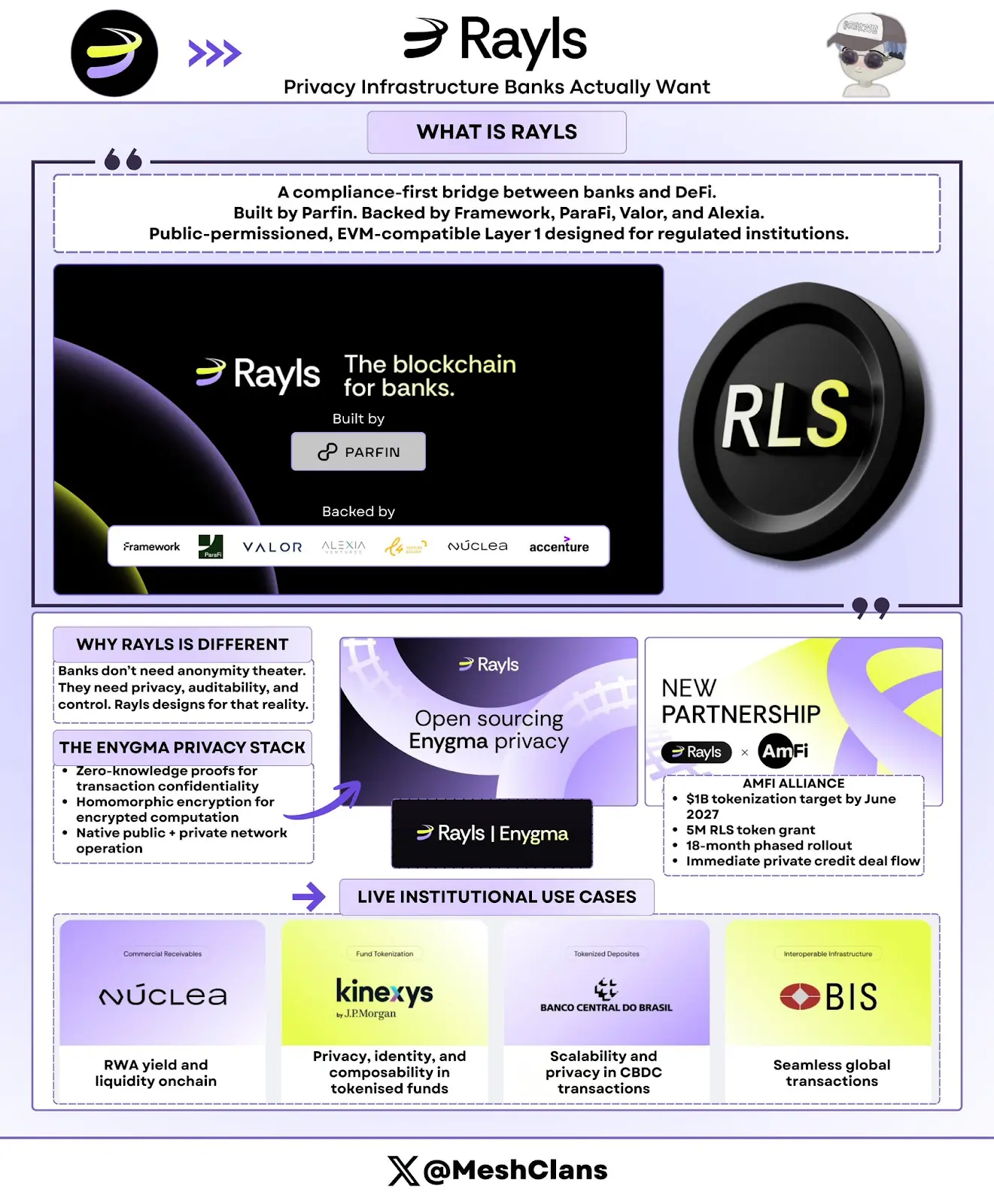

RaylsLabs: по-настоящему необходимая инфраструктура приватности для банков

@RaylsLabs позиционирует себя как мост, соединяющий банки и децентрализованные финансы (DeFi), с приоритетом на соблюдение нормативов. Разработан бразильской финтех-компанией Parfin при поддержке FrameworkVentures, ParaFiCapital, ValorCapital и AlexiaVentures. Архитектура — публичный разрешённый блокчейн EVM-совместимый L1, специально созданный для регулируемых организаций.

Я давно слежу за развитием их стека приватных технологий Enygma. Главное — не технические характеристики, а методология. Rayls решает реальные задачи банков, а не подстраивается под фантазии DeFi-сообщества о потребностях банков.

Ключевые функции стека Enygma: 1. Zero-knowledge proofs: обеспечение конфиденциальности транзакций; 2. Гомомное шифрование: вычисления на зашифрованных данных; 3. Нативные операции между публичными цепочками и частными сетями; 4. Конфиденциальные платежи: атомарные обмены и встроенные «платежи с доставкой»; 5. Программируемое соблюдение нормативов: выборочное раскрытие данных аудиторам.

Практические кейсы: 1. Центральный банк Бразилии: пилот по межграничным расчетам CBDC; 2. Núclea: регулируемая токенизация дебиторской задолженности; 3. Несколько клиентов с закрытыми узлами: приватные рабочие процессы платежных расчетов.

Последние новости

8 января 2026 года Rayls объявила о завершении аудита безопасности компанией Halborn. Это обеспечивает институциональный уровень сертификации безопасности для их инфраструктуры RWA, что особенно важно для банков, оценивающих запуск в продуктив.

Кроме того, альянс AmFi планирует к июню 2027 года токенизировать активы на сумму 1 миллиард долларов на Rayls и получить награду в 5 миллионов RLS. AmFi — крупнейшая платформа токенизации частных кредитов в Бразилии, обеспечивающая мгновенный поток сделок и установившая конкретные цели на 18 месяцев. Это один из крупнейших институциональных обещаний в любой блокчейн-экосистеме.

Целевой рынок и вызовы

Клиенты Rayls — банки, центральные банки и управляющие компании, нуждающиеся в приватности. Их публично-разрешённый режим ограничивает участие валидаторов — допускаются только лицензированные финансовые организации, при этом обеспечивается конфиденциальность данных транзакций.

Однако вызов — доказать рыночную привлекательность. Отсутствие публичных данных о TVL или объявленных вне пилотных клиентов усложняет оценку. Цель в 10 миллиардов долларов к 2027 году — ключевое испытание.

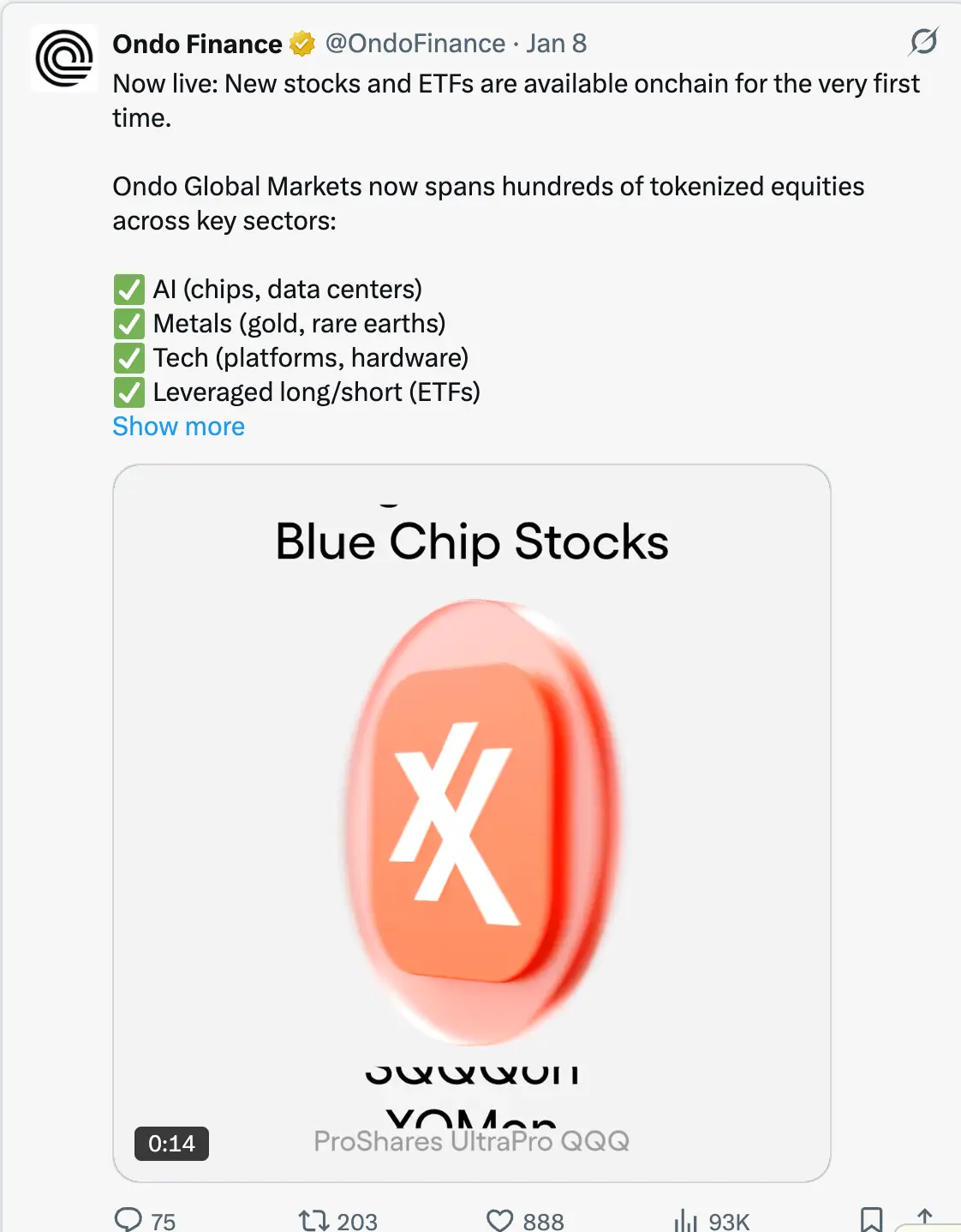

OndoFinance: гонка за скоростью расширения через цепочки

Ondo достигла самой быстрой экспансии в области токенизации RWA — от институциональных до розничных клиентов. Изначально фокусировалась на государственных облигациях, сейчас — крупнейшая платформа по токенизации публичных акций.

На январь 2026 года:

- TVL: 1,93 миллиарда долларов

- Токенизированные акции: свыше 400 миллионов долларов, 53% рынка

- Позиции в USDY на Solana: около 176 миллионов долларов

Я лично тестировал USDY на Solana — опыт был безупречен: сочетание институциональных гособлигаций и удобства DeFi — это ключ.

Последние новости

8 января 2026 года Ondo выпустила 98 новых токенизированных активов, охватывающих акции и ETF в сферах ИИ, электромобилей и тематических инвестиций. Это не эксперимент, а быстрый рост.

Планируют в первом квартале 2026 года запустить на Solana токенизированные американские акции и ETF — самый амбициозный шаг в сторону инфраструктуры для розничных инвесторов. Согласно дорожной карте, по мере расширения планируется вывести более 1000 токенизированных активов.

Области фокуса:

- ИИ: Nvidia, дата-центры REITs

- Электромобили: Tesla, производители литий-ионных батарей

- Тематические инвестиции: традиционно с высоким порогом входа

Мультицепочечная стратегия:

- Ethereum: ликвидность DeFi и легитимность для институционалов

- BNB Chain: охват пользователей бирж

- Solana: поддержка массового потребительского использования, скорость подтверждения транзакций — миллисекунды

Честно говоря, несмотря на падение цен на токены, TVL достигла 1,93 миллиарда долларов — это главный сигнал: рост протокола важнее спекуляций. Этот рост обусловлен спросом институциональных гособлигаций и DeFi-протоколов на доходность от стабильных монет. Рост TVL в конце 2025 года показывает реальный спрос, а не просто моду.

Благодаря установлению доверительных отношений с брокерами-дилерами, завершению аудита Halborn и запуску продуктов на трёх крупнейших блокчейнах за полгода, Ondo получила преимущество, которое трудно догнать. Например, у конкурента Backed Finance объём токенизированных активов около 162 миллионов долларов.

Тем не менее, у Ondo есть вызовы:

- Ценовые колебания вне торговых часов: хотя токены можно переносить в любое время, цены всё равно ориентируются на биржевые часы, что может создавать арбитражные спреды ночью в США.

- Регуляторные ограничения: требования KYC и сертификации ограничивают «независимый» сценарий.

image

Centrifuge: как управляющие активами реально размещают десятки миллиардов долларов

Centrifuge стал стандартом инфраструктуры для институциональной токенизации частных кредитов. По состоянию на декабрь 2025 года TVL протокола вырос до 1,3–1,45 миллиарда долларов — за счёт реальных размещений институционального капитала.

Основные кейсы размещений

- Партнёрство с Janus Henderson (глобальный управляющий активами с 3730 млрд долларов активов)

- Anemoy AAACLO фонд: полностью цепочный AAA-гарантированный CLO

- Использование того же портфеля для их ETF на 21,4 миллиарда долларов

- Анонс расширения в июле 2025 — добавление 250 миллионов долларов инвестиций на Avalanche

- Grove — распределение капитала (институциональный кредитный протокол экосистемы Sky)

- Обещанный объём распределений — 1 миллиард долларов

- Стартовый капитал: 50 миллионов долларов

- Команда основателей: Deloitte, Citigroup, BlockTowerCapital, HildeneCapitalManagement

- Партнёрство с ChronicleLabs (анонс 8 января 2026) — оракул

- Фреймворк подтверждения активов: криптографически проверенные данные о позициях

- Поддержка прозрачных расчетов NAV, хранения и отчётности

- Доступ к дашбордам для LP и аудиторов

Я давно слежу за вопросами о оракулах в блокчейне, и подход ChronicleLabs — первый, отвечающий требованиям институционалов: предоставление проверяемых данных без ущерба для цепочной эффективности. В анонсе 8 января есть видео-презентация, показывающее, что решение уже работает, а не только обещано.

Уникальный режим работы Centrifuge:

В отличие от конкурентов, просто упаковывающих оффчейн-продукты, Centrifuge токенизирует кредитные стратегии прямо на этапе выпуска. Процесс следующий:

- Эмитент через прозрачный рабочий поток проектирует и управляет фондом;

- Институциональные инвесторы распределяют стейблкоины для инвестиций;

- После одобрения кредита деньги идут заемщику;

- Погашение происходит через смарт-контракт, пропорционально долям;

- Годовая доходность AAA-активов — 3,3%-4,6%, полностью прозрачна.

Поддержка мультицепочечной архитектуры V3: Ethereum, Base, Arbitrum, Celo, Avalanche.

Ключевое — управляющие активами должны доказать, что цепочные кредиты могут поддерживать размещения в десятки миллиардов долларов, и Centrifuge уже это реализовал. Только сотрудничество с Janus Henderson обеспечивает сотни миллионов долларов в объеме.

Кроме того, лидерство в отраслевых стандартах (учредитель Tokenized Asset Coalition и Real-World Asset Summit) укрепляет статус инфраструктурного проекта, а не просто продукта.

Несмотря на 1,45 миллиарда TVL, доходность 3,8% кажется низкой по сравнению с более рискованными и доходными возможностями DeFi. Следующая задача — привлечь ликвидность DeFi-native, которая выходит за рамки Sky-экосистемы, чтобы преодолеть барьер в 10 миллиардов долларов.

image

CantonNetwork: инфраструктура Уолл-стрит для блокчейна

Canton — ответ институционального сектора на идею децентрализованных финансов без разрешений: публичная сеть с приватностью, поддерживаемая топовыми компаниями Уолл-стрит.

Участники: DTCC, BlackRock, Goldman Sachs, Citadel Securities.

Цель — охватить 370 трлн долларов годовых расчетных потоков, которые обрабатывает DTCC в 2024 году. Да, это не опечатка.

Партнёрство с DTCC (декабрь 2025)

Сотрудничество с DTCC — не просто пилот, а ключевая часть инфраструктуры расчетов ценных бумаг в США. Получив одобрение SEC на No-Action Letter, часть госдолга, хранящегося у DTCC, может токенизироваться на Canton, с планами запуска минимально жизнеспособного продукта (MVP) в первой половине 2026 года.

Ключевые детали:

- DTCC и Euroclear — совместные председатели фонда Canton;

- Не только участники, но и руководители управления;

- Вначале — госдолг (минимальный риск, высокая ликвидность, ясное регулирование);

- После MVP — расширение на корпоративные облигации, акции и структурированные продукты.

Изначально я сомневался в разрешённых блокчейнах, но сотрудничество с DTCC изменило моё мнение. Не из-за технических преимуществ, а потому что это инфраструктура, которую реально примут традиционные финансы.

Запуск платформы Temple Digital (8 января 2026): ценностное предложение Canton для институционалов подтверждено запуском частной торговой платформы Temple Digital.

Canton обеспечивает субсекундное сопоставление ордеров через централизованный ордербук, с неменяемой архитектурой. Сейчас поддерживаются криптовалюты и стейблкоины, а в 2026 году планируется добавление токенизированных акций и сырья.

Партнёры экосистемы: 1. Franklin Templeton управляет 828 миллионами долларов в денежном рынке; 2. JPMorgan — расчет через JPMCoin.

Приватность Canton: реализована на уровне смарт-контрактов с помощью Daml (язык моделирования цифровых активов):

- Контракты явно указывают, какие участники видят какие данные;

- Регуляторы имеют полный доступ к аудитам;

- Контрагенты видят детали сделок;

- Конкуренты и общественность не видят никакой информации;

- Обновления состояния распространяются атомарно по сети.

Для организаций, привыкших к конфиденциальным сделкам через Bloomberg Terminal и dark pools, архитектура Canton — баланс между эффективностью блокчейна и сохранением секретности. Ведь Уолл-стрит никогда не станет публиковать свои уникальные торговые стратегии. Более 300 участников показывают привлекательность для институционалов, хотя большая часть текущих транзакций — скорее симуляции, чем реальный поток. Ограничение — скорость разработки: MVP, запланированный на первую половину 2026 года, — результат многоквартальных планов. В сравнении, новые продукты в DeFi появляются за недели.

image

Polymesh: блокчейн для регулируемых ценных бумаг

Polymesh выделяется благодаря протоколу, встроенному в уровень согласия, а не сложной логике смарт-контрактов. Это специально созданный для регуляторных требований блокчейн, где проверка соответствия происходит на уровне консенсуса без необходимости кастомных кодов.

Ключевые особенности

- Аутентификация на уровне протокола: проверка через лицензированные KYC-провайдеры;

- Встроенные правила передачи: несоответствующие транзакции сразу отклоняются;

- Атомарное завершение платежей: подтверждение за 6 секунд.

Интеграция в производство

- Republic (август 2025): поддержка приватных размещений;

- AlphaPoint: 150 бирж в 35 странах;

- Целевые области: регулируемые фонды, недвижимость, корпоративные акции.

Преимущества: не требует сложных аудитов смарт-контрактов; автоматическая адаптация к нормативам; невозможность выполнения несоответствующих переводов.

Вызовы и будущее: сейчас Polymesh — отдельная цепочка, что изолирует её от DeFi ликвидности. Планируется в 2 квартале 2026 года запустить мост на Ethereum. Реализуемость — под вопросом. Честно говоря, я недооценивал потенциал этой «нормативно-ориентированной» архитектуры. Для эмитентов ценных бумаг, уставших от сложности ERC-1400, подход Polymesh кажется более привлекательным: встроенное соблюдение нормативов прямо в протокол, а не через смарт-контракты.

image

Как эти протоколы делят рынок?

Эти пять протоколов не конкурируют напрямую, так как решают разные задачи:

Решения для приватности:

- Canton: на базе Daml, фокус на Уолл-стрит и контрагентах;

- Rayls: zk-proofs, банковский уровень приватности;

- Polymesh: протокол-уровень идентификации, комплексное решение для нормативов.

Стратегии расширения:

- Ondo: управление 19,3 миллиардами долларов на трёх цепочках, приоритет скорости ликвидности;

- Centrifuge: фокус на 13-14,5 миллиарда долларов в институциональных кредитах, приоритет глубины.

Целевые рынки:

- Банки / CBDC → Rayls

- Розница / DeFi → Ondo

- Управляющие активами → Centrifuge

- Уолл-стрит → Canton

- Ценные бумаги → Polymesh

На мой взгляд, такое деление рынка важнее, чем кажется. Институционалы не выберут «лучший блокчейн», а инфраструктуру, которая решает их конкретные нормативные, операционные и конкурентные задачи.

Не решённые вопросы

Фрагментация ликвидности между цепочками: межцепочечные издержки — около 1,3-1,5 миллиарда долларов в год. Высокие издержки мостов и арбитражные спреды в 1%-3% между цепочками. Если эта проблема сохранится до 2030 года, ежегодные издержки превысят 75 миллиардов долларов. Это один из моих главных опасений. Даже если построить передовую инфраструктуру токенизации, рассеянность ликвидности по несовместимым цепочкам нивелирует эффективность.

Конфликт приватности и прозрачности: участники рынка требуют конфиденциальности сделок, регуляторы — аудируемости. В сценариях с несколькими сторонами (эмитенты, инвесторы, рейтинговые агентства, регуляторы, аудиторы) нужны разные уровни видимости. Пока нет идеального решения.

Регуляторное расслоение: ЕС принял MiCA для 27 стран; в США — требуется многомесячное получение No-Action Letter; трансграничные потоки сталкиваются с юрисдикционными конфликтами.

Риски оракулов: токенизированные активы зависят от оффчейн-данных. Атаки на поставщиков данных могут привести к отображению неверных данных в цепочке. Framework от Chronicle обеспечивает криптографическую проверку данных, но риски остаются.

Путь к триллионам: ключевые драйверы 2026 года

Ключевые события 2026 года:

Запуск Ondo на Solana (Q1): проверка, сможет ли розничный сегмент обеспечить устойчивую ликвидность; успех — более 100 тысяч держателей, подтверждающих реальный спрос.

MVP Canton с DTCC (H1): проверка возможности расчетов по госдолгу в цепочке; успех — перенос триллионов долларов в инфраструктуру.

Принятие закона CLARITY в США: создание ясных нормативных рамок; позволит институционалам начать размещать капитал.

Развертывание Grove от Centrifuge: 1 миллиард долларов в 2026 году; тестирование реальных капиталовложений в кредитные токены; успешное выполнение без кредитных событий повысит доверие управляющих.

Прогноз рынка

- 2030 год: токенизированные активы — 2-4 трлн долларов;

- Рост в 50-100 раз от текущих 197 миллиардов;

- Условия: стабильность нормативной базы, межцепочечная совместимость, отсутствие крупных провалов.

По отраслям:

- Частные кредиты: с 20-60 миллиардов до 1500-2000 миллиардов (самый быстрый рост);

- Токенизация гособлигаций: при миграции денежного рынка — более 5 трлн долларов;

- Недвижимость: 3-4 трлн долларов (зависит от внедрения блокчейн-реестров).

Мильные камни в сотни миллиардов:

- Ожидаемый срок — 2027–2028 годы;

- Распределение: институциональный кредит — 300-400 млрд; госдолг — 300-400 млрд; токенизированные акции — 200-300 млрд; недвижимость и сырье — 100-200 млрд.

Это в 5 раз больше текущего уровня. Хотя цель амбициозна, учитывая динамику 2025 года и грядущие нормативные ясности, она достижима.

Почему эти пять протоколов так важны?

Рынок институциональных RWA на начале 2026 года показывает неожиданный тренд: нет единственного лидера, потому что нет единственного рынка.

Честно говоря, именно так должна развиваться инфраструктура.

Каждый протокол решает разные задачи:

- Rayls → приватность для банков;

- Ondo → распространение токенизированных акций;

- Centrifuge → размещение активов управляющими;

- Canton → инфраструктура Уолл-стрит;

- Polymesh → упрощение нормативных требований к ценным бумагам.

От роста с 8,5 млрд до 197 млрд за два года видно, что спрос превзошёл спекуляции.

Ключевые потребности институционалов:

- Финансовые руководители: доходность и операционная эффективность;

- Управляющие активами: снижение издержек распространения, расширение базы инвесторов;

- Банки: инфраструктура для нормативного соответствия.

Следующие 18 месяцев — критические

- Запуск Ondo на Solana → тест розничной ликвидности;

- MVP Canton с DTCC → тест расчетов институционального уровня;

- Развертывание Grove от Centrifuge → тестирование реальных капиталовложений;

- Цель Rayls — 1 миллиард долларов в рамках AmFi → тест приватной инфраструктуры.

Исполнение важнее архитектуры, результат — важнее плана. Это главный приоритет.

Традиционные финансы движутся к долгосрочной миграции в цепочку. Эти пять протоколов создают необходимую инфраструктуру: приватность, нормативные рамки и расчетные системы. Их успех определит будущее токенизации — как улучшение существующих структур или создание новой системы, заменяющей традиционные посреднические модели.

Выбор инфраструктуры в 2026 году определит отраслевую картину на ближайшие десять лет.

Ключевые вехи 2026 года

- Q1: запуск Ondo на Solana (98+ акций);

- H1: MVP Canton с DTCC (государственный долг);

- Продолжается: развертывание Grove на 1 миллиард долларов от Centrifuge; развитие экосистемы Rayls.

Триллионы активов уже близко. NFA.