Две стратегии токенизации американских акций через DTCC: борьба между «модернизацией» DTCC и «революцией» крипто-родных решений

Автор:菠菜菠菜|bocaibocai

2025年12月11日, компания по депозитарному хранению ценных бумаг США (DTCC) получила “No-Action Letter” от SEC, что позволило ей токенизировать свои депозитарные ценные бумаги на блокчейне.

После этого новости вызвали бурю восторга в индустрии и стали предметом внимания — 99 триллионов долларов в управляемых активах скоро будут размещены на блокчейне, и ворота к токенизации американских акций наконец-то открыты.

Но если внимательно прочитать этот документ, можно обнаружить важную деталь: DTCC токенизирует “ценные права” (security entitlements), а не сами акции.

Это различие звучит как юридическая тонкость.

На самом деле, оно раскрывает два кардинально разных пути развития в области токенизации ценных бумаг и борьбу двух сил, ведущуюся за будущее этой сферы.

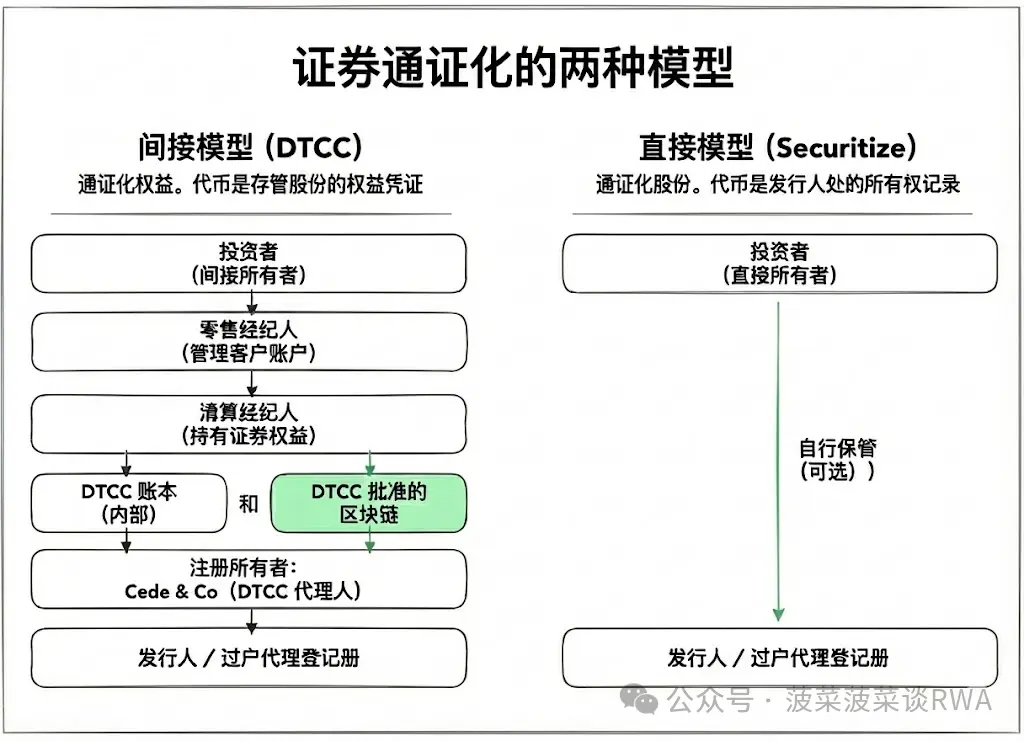

1. Кто же настоящий держатель американских акций?

Чтобы понять эту борьбу, нужно сначала осознать один противоречащий здравому смыслу факт: в открытом рынке США инвесторы никогда по-настоящему “не владели” акциями.

До 1973 года торговля акциями осуществлялась на основе физических сертификатов. После сделки стороны обменивались бумажными сертификатами, подписывали их, отправляли в агентство по регистрации для внесения изменений. Этот процесс при низких объемах был приемлемым.

Но к концу 60-х годов среднесуточный объем торгов американскими акциями вырос с трех-четырех миллионов до более десятка миллионов акций, и система начала практически разрушаться. Бэк-офисы брокеров были переполнены миллионами неподтвержденных сертификатов, случаи их утери, кражи и подделки становились обычным делом. Уолл-стрит называла этот период “кризисом бумажных носителей” (Paperwork Crisis).

DTC возник именно в разгар этого кризиса. Его идея очень проста: сосредоточить все сертификаты в одном месте, а при торговле — вести только цифровой учет, не перемещая физические бумаги.

Для этого был создан агент по регистрации Cede & Co., который регистрировал практически все акции публичных компаний на свое имя.

По официальным данным 1998 года, Cede & Co. владел 83% зарегистрированных публичных акций США.

Что это означает? Когда вы видите в брокерском счете “держите 100 акций Apple”, в реальности в реестре акционеров указано имя Cede & Co.

Вы обладаете так называемым “ценным правом” — контрактным требованием на получение экономической выгоды от этих 100 акций, а брокер может предъявить это право к расчетному агенту, тот — к DTCC. Это цепочка вложенных прав, а не прямое владение имуществом.

Эта система “косвенного владения” (indirect holding system) работает уже более пятидесяти лет. Она избавила от бумажного кризиса, обеспечила ежедневные сделки на триллионы долларов, но за это пришлось пожертвовать тем, что инвестор и его ценные бумаги разделены посредником навсегда.

2. Выбор DTCC: модернизация инфраструктуры, сохранение архитектуры

Понимая этот фон, становится ясно, что границы токенизации DTCC в этот раз.

Согласно No-Action Letter SEC и публичным заявлениям DTCC, их сервис токенизации предназначен для “участников (Participants), которые держат ценные права в DTC”. Участники — это брокеры и банки, напрямую взаимодействующие с DTCC — в США их всего несколько сотен.

Обычные инвесторы не смогут напрямую пользоваться услугой токенизации DTCC.

Токенизированные “ценные права” будут циркулировать на одобренных DTCC блокчейнах, но эти токены по-прежнему представляют собой контрактные требования к базовым активам, а не прямое владение. Акции по-прежнему регистрируются на имя Cede & Co., и это не меняется.

Это — инфраструктурное обновление, а не полная перестройка системы. Его цель — повысить эффективность существующей системы, а не заменить ее. В заявочных документах DTCC перечислила потенциальные преимущества:

- Первый — ликвидность залогов: в традиционной системе перемещение ценных бумаг между счетами требует ожидания расчетного периода, капитал блокируется. После токенизации участники смогут осуществлять почти мгновенные передачи прав, высвобождая замороженные средства.

- Второй — упрощение сверки: в текущей системе DTCC, клиринговые брокеры и розничные брокеры ведут отдельные учетные записи, ежедневно требуют много работы по сверке. Записи в блокчейне могут стать единым источником “одной правды”.

- Третий — подготовка к будущим инновациям: в документе упоминается, что в будущем возможно использование правовых токенов с расчетной стоимостью или выплаты дивидендов в стабильных монетах. Но для этого потребуется дополнительное регулирование.

Важно подчеркнуть, что DTCC ясно заявила: эти токены не войдут в DeFi, не обойдут существующих участников и не изменят реестр акционеров эмитента.

Иными словами, они не собираются никого свергать — такой выбор имеет свои логические основания.

Мультистороннее клирингование (multilateral netting) — ключевое преимущество текущей системы расчетов ценных бумаг. Ежедневный оборот в триллионы долларов сводится к нескольким сотням миллионов после чистки через NSCC. Такая эффективность возможна только в централизованной архитектуре.

DTCC, как системно важная инфраструктура, прежде всего отвечает за стабильность, а не за инновации.

3. Прямое владение: от токена к самим акциям

Параллельно с осторожной модернизацией DTCC развивается другой путь.

3 сентября 2025 года Galaxy Digital объявила о том, что стала первой компанией на Nasdaq, зарегистрированной SEC, которая токенизирует свои акции на мейнстримовой публичной цепочке. В сотрудничестве с Superstate акции класса A Galaxy теперь можно держать и передавать в виде токенов на блокчейне Solana.

Ключевое отличие — эти токены представляют собой реальные акции, а не контрактные требования. В качестве зарегистрированного SEC агента по регистрации (transfer agent) Superstate при передаче токенов в блокчейне автоматически обновляет реестр акционеров эмитента.

Имя держателя токена будет прямо отображено в реестре акционеров Galaxy — и Cede & Co. в этой цепочке не участвует.

Это — настоящее “прямое владение”. Инвестор получает не контрактное требование, а имущественное право.

В декабре 2025 года Securitize объявила о запуске в первом квартале 2026 года сервиса токенизации “полностью цепочной” и соответствующей нормативам торговли акциями. В отличие от множества существующих решений, основанных на деривативах, SPV-обертках или оффшорных схемах, Securitize подчеркивает, что их токен — это “настоящие, регулируемые акции: выпускаемые на цепочке и прямо записанные в реестр акционеров эмитента”.

Модель Securitize идет еще дальше: она поддерживает не только хранение на цепочке, но и торговлю.

Во время торгов на американском рынке цена привязана к лучшей национальной котировке (NBBO); вне торгов — автоматизированные маркет-мейкеры (AMM) динамически устанавливают цену в зависимости от спроса и предложения на цепочке. Теоретически, появляется возможность круглосуточной торговли.

Этот путь представляет другую концепцию: рассматривать блокчейн как нативную инфраструктуру ценных бумаг, а не как дополнение к существующей системе.

4. Два пути — два будущих

Это не борьба технологий, а столкновение двух системных логик.

Путь DTCC — постепенное улучшение, признающее обоснованность текущей системы — эффективность мультистороннего клиринга, риск-минимизация через центрального контрагента, зрелость регулирования — просто с помощью блокчейна ускорить и сделать прозрачнее работу этого механизма.

Роль посредников не исчезнет, лишь поменяется способ учета.

Путь прямого владения — структурная революция, которая ставит под сомнение необходимость косвенной системы: если блокчейн может обеспечить неизменяемую запись права собственности, зачем нужны многоуровневые посредники? Если инвестор может сам хранить активы, зачем передавать право Cede & Co.?

Общая идея — выбор между двумя моделями.

(перевод Чук Окпалуджо)

(перевод Чук Окпалуджо)

Прямое владение дает автономию: самоуправление, P2P-передачи, совместимость с DeFi-протоколами. Но за это приходится платить — раздробленностью ликвидности и потерей эффективности по чистке. Если каждая сделка требует полной расчетной операции в цепочке без централизованного клиринга, капитал будет заблокирован значительно дольше.

Кроме того, прямое владение увеличивает операционные риски для инвестора — потеря приватных ключей, взлом кошелька. В традиционной системе эти риски покрывает посредник, а здесь — ложатся на личное ответственность.

Косвенное владение сохраняет эффективность системы: масштабные расчеты через централизованный клиринг, зрелая нормативная база, привычные для институциональных инвесторов процессы. Но цена — инвестор всегда действует через посредника. Предложения акционеров, голосование, коммуникация с эмитентом — эти права, в теории принадлежащие акционерам, на практике реализуются через многоуровневую цепочку.

Важно отметить, что SEC сохраняет открытый подход к обоим путям.

В заявлении по поводу No-Action Letter DTCC, член SEC Хестер Пирс ясно заявила: “Модель прав на акции DTCC — это важный шаг, но другие участники рынка исследуют разные экспериментальные пути… Некоторые эмитенты уже начали токенизировать свои ценные бумаги, что может упростить инвесторам прямое владение и торговлю, минуя посредников.”

Регулятор дает ясный сигнал: это не выбор “или — или”, а рынок сам решит, какая модель лучше для каких целей.

5. Защитная стратегия финансовых посредников

Как реагировать существующим финансовым посредникам на этот выбор?

Первый вопрос для клиринговых брокеров и депозитарных учреждений:

В модели DTCC вы незаменимы или заменяемы? Если права можно передавать напрямую между участниками, есть ли смысл в плате за хранение, перевод и сверку, которые раньше взимались? Те, кто первыми внедрят услуги токенизации DTCC, могут получить конкурентное преимущество, но в долгосрочной перспективе эти услуги могут стать стандартом, товаром.

Второй — более сложная задача для розничных брокеров:

В модели DTCC их роль укрепляется — обычные инвесторы по-прежнему смогут обращаться к рынку только через брокеров. Но распространение прямого владения подорвет эту защиту. Если инвестор сможет сам хранить SEC-регистрируемые акции и торговать ими на соответствующих цепочках, в чем тогда ценность брокера? Ответ — в услугах: консультации по нормативам, налоговое планирование, управление портфелем — те функции, которые не заменит умный контракт.

Третий — агент по регистрации может получить историческую роль:

В традиционной системе он — скромный бэк-офис, отвечающий за ведение реестра акционеров. В модели прямого владения он становится ключевым связующим звеном между эмитентом и инвестором. Superstate и Securitize одновременно имеют лицензии SEC на регистрацию агентов по регистрации — это не случайность. Контроль за обновлением реестра акционеров — это вход в систему прямого владения.

Четвертый — управляющие активами должны учитывать конкуренцию, вызванную возможностью совместного использования цепочек:

Если токенизированные акции могут служить залогом для кредитных протоколов, традиционный бизнес по обеспечению финансирования пострадает. Если инвесторы смогут торговать 24/7 через AMM и мгновенно закрывать сделки, исчезнет арбитраж по капиталу в T+1. Эти изменения не произойдут за ночь, но управляющие активами должны заранее оценить, насколько их бизнес зависит от эффективности расчетов.

6. Пересечение двух линий

Изменения в инфраструктуре финансовых рынков — процесс не быстрый. Бумажный кризис 1970-х породил систему косвенного владения, а с момента основания DTC и до того, как Cede & Co. стал держать 83% американских акций, прошло более двадцати лет. SWIFT тоже создана в 1973 году, и международные платежи до сих пор перестраиваются.

В краткосрочной перспективе обе линии будут развиваться в своих сферах:

Институциональные услуги DTCC — в первую очередь в области управления залогами, кредитования ценных бумаг, ETF-операций — наиболее чувствительные к эффективности расчетов сегменты.

Модель прямого владения — на периферии: нативные крипто-пользователи, малые эмитенты, регуляторные песочницы в отдельных юрисдикциях.

В долгосрочной перспективе эти линии могут пересечься. Когда объем обращения прав на токены станет достаточным, а регуляторная база для прямого владения — зрелой, инвесторы впервые получат реальный выбор: пользоваться преимуществами чистого клиринга DTCC или выйти на цепочку и хранить активы самостоятельно.

Само наличие этого выбора — уже есть изменение.

С 1973 года обычные инвесторы не имели такого варианта: покупая акции, они автоматически входили в систему косвенного владения, Cede & Co. становился законным держателем, а инвестор — бенефициаром цепочки прав. Это не было выбором, а единственным путем.

Cede & Co. по-прежнему регистрирует большинство публичных акций США. Этот процент может начать снижаться или оставаться стабильным еще долго. Но через пятьдесят лет наконец-то подготовлен другой путь.