ФРС покупает по 400 миллиардов долларов государственных облигаций в месяц — это QE? Пауэлл прояснил: это не количественное смягчение

Федеральная резервная система покупает по 400 миллиардов долларов государственных облигаций США каждый месяц, и рынок громко заявляет о возвращении количественного смягчения (QE). Но этот шаг Баффета не предназначен для стимулирования экономики, а для предотвращения проблем в функционировании финансовой системы. Это план покупки резервов (RMP), который по механизму, целям и эффектам существенно отличается от традиционного QE. Хотя с технической точки зрения RMP соответствует определению QE, его роль — стабилизация, а не стимулирование. Понимание различий между ними — ключ к правильной оценке рыночных тенденций.

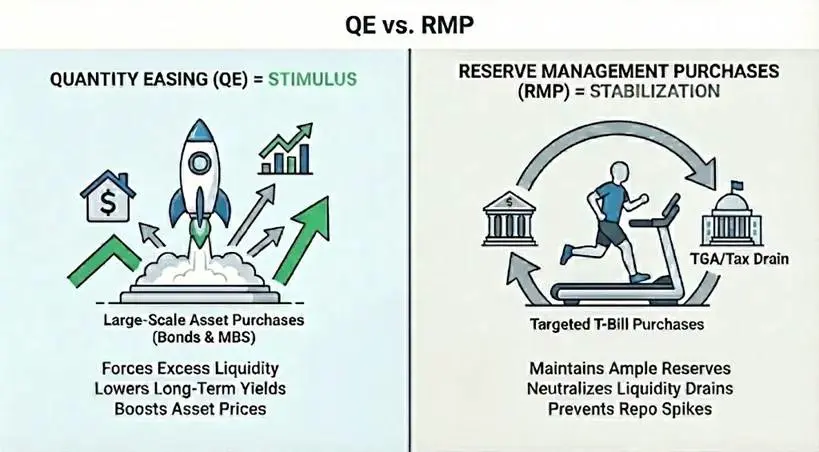

Истинное определение QE и три основных механических условия

Чтобы строго определить количественное смягчение и отличить его от стандартных операций на открытом рынке, необходимо выполнение следующих условий. Во-первых, механический аспект: центральный банк создает новые резервные средства для покупки активов, обычно государственных облигаций. Во-вторых, масштаб: объем покупок значителен по сравнению с общим размером рынка, целью является введение большого количества ликвидности в систему, а не точная настройка. В-третьих, целевые различия: стандартная политика достигает определенной целевой ставки через регулирование предложения, тогда как QE покупает определенное количество активов независимо от изменения конечной ставки.

Помимо трех механических условий, у QE есть функциональное условие: чистая ликвидность. Скорость покупки активов должна превышать рост внерезервных обязательств (например, наличных денег и счетов ТГА в Минфине). Цель — навязать системе избыточную ликвидность, а не просто обеспечить необходимую. Эта избыточная ликвидность повышает цены активов, снижает доходность и заставляет инвесторов переключаться на более рискованные активы.

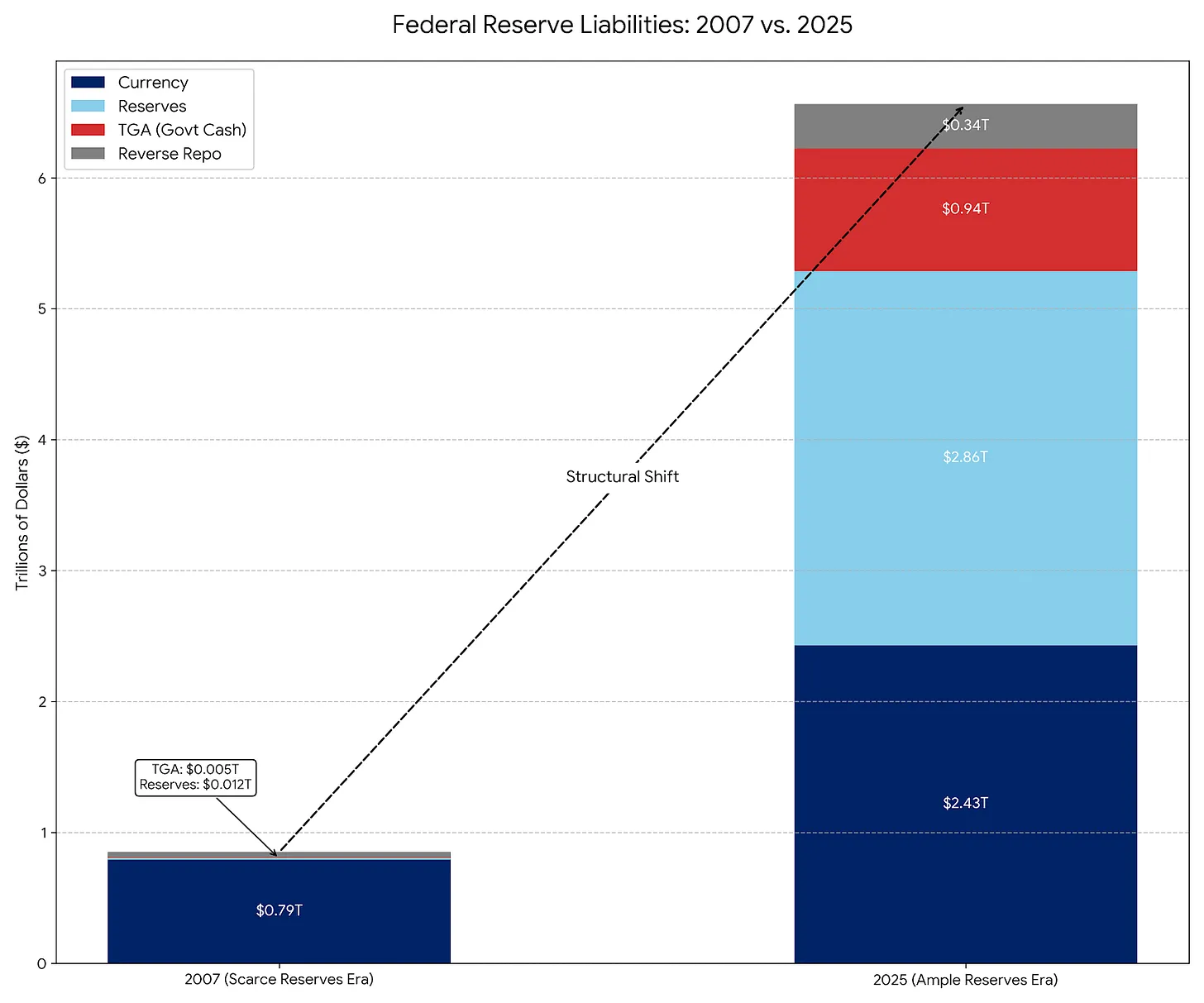

Классический пример традиционного QE — три раунда количественного смягчения после финансового кризиса 2008 года. Федеральная резервная система масштабно покупала государственные облигации и ценные бумаги, обеспеченные ипотекой (MBS), расширяя баланс с 900 миллиардов до 4,5 триллионов долларов. Эти покупки не только обеспечили ликвидность, но и, что важнее, снизили долгосрочные ставки, стимулируя экономическую активность. Именно эффект стимулирования является ключевым стандартом для определения QE.

Различия между QE и RMP по сути

RMP (план покупки резервов) — это современное наследие постоянных операций на открытом рынке (POMO). До 2008 года основные обязательства Федеральной резервной системы — это наличные деньги в обращении, остальные обязательства были менее значимы и предсказуемы. В рамках POMO Федеральный резерв покупал ценные бумаги лишь для удовлетворения постепенного спроса на наличные, эти операции были настроены как нейтральные по ликвидности.

Сегодня наличные деньги составляют лишь небольшую часть обязательств ФРС, основную часть составляют счет ТГА в Минфине и резервные средства банков, которые являются крупными и волатильными счетами. В RMP ФРС покупает краткосрочные облигации для сглаживания этих колебаний и поддержания достаточного уровня резервов. Аналогично POMO, дизайн RMP — нейтральный по ликвидности, а не направленный на чистое введение ликвидности, как QE.

С технической точки зрения, RMP соответствует механическому определению QE: крупномасштабные покупки активов с использованием новых резервных средств (по 400 миллиардов долларов в месяц), ориентированные на количество, а не на цену. Но по функции RMP — не QE. RMP не значительно ослабляет финансовую среду, а предотвращает ее дальнейшее ужесточение во время пополнения ТГА и подобных событий. Поскольку экономика сама по себе естественно выводит ликвидность, RMP должен продолжаться, чтобы сохранить текущий уровень, что полностью отличается от стимулирующего характера QE.

Истинная природа RMP — кризис ликвидности в налоговый сезон

Причина внедрения RMP Баффетом — решение конкретной проблемы финансовой системы: вывод ликвидности из ТГА. Механизм прост: налоговые платежи выводят ликвидность из банковской системы, а ТГА находится вне системы коммерческих банков. Влияние этого перемещения — снижение резервов до очень низкого уровня, что может привести к остановке межбанковского кредитования и кризису на рынке репо.

ФРС запускает RMP, чтобы компенсировать этот вывод ликвидности. Они создают 400 миллиардов долларов новых резервов, чтобы заменить ликвидность, которая будет заблокирована в ТГА. Без RMP налоговые платежи сузили бы финансовую среду (негативный эффект). С RMP эффект нейтрализуется (нейтральный эффект). Этот нейтрализующий эффект, а не стимулирующий — ключевое отличие RMP от QE.

Три основных фактора, стоящих за запуском RMP

Вывод ликвидности из ТГА: при уплате налогов наличные деньги переводятся с банковских счетов на счет ТГА в Минфине, выводя ликвидность из банковской системы.

Риск кризиса репо: при слишком низком уровне резервов банки могут прекратить межбанковское кредитование, что может привести к кризису репо, аналогичному сентябрю 2019 года.

Временные рамки налогового сезона: декабрь и апрель — основные сроки уплаты налогов, в эти периоды вывод ликвидности наиболее острый.

Когда RMP превратится в настоящий QE

Переход RMP в полноценное QE возможен при изменении одной из двух переменных. Первая — продолжительность. Если RMP начнет покупать долгосрочные облигации или ценные бумаги, обеспеченные ипотекой (MBS), он станет QE. Это позволит устранить рыночные риски, снизить доходность и подтолкнуть инвесторов к более рискованным активам, что характерно для QE.

Вторая — объем. Если спрос на резервные средства снизится (например, ТГА перестанет расти), но при этом ФРС продолжит ежемесячные покупки по 400 миллиардов долларов, RMP станет QE. Тогда ФРС введет в систему избыточную ликвидность, которая неизбежно пойдет на рынки активов, повышая цены на акции, облигации и другие рисковые активы.

Анализ этих двух переменных — практический способ определить, превратится ли RMP в QE. Если покупка активов расширится с краткосрочных облигаций на долгосрочные или MBS, или объем превысит потребности в ликвидности — это явные сигналы QE. До появления таких сигналов приравнивать RMP к QE — ошибка в понимании сути политики.

Влияние на рынок: стабилизатор, а не стимулятор

RMP предназначен для предотвращения влияния вывода ликвидности в налоговый сезон на цены активов. Хотя с технической точки зрения он нейтрален, его повторное введение посылает рынкам психологический сигнал: «ФРС защищает». Это объявление — чистый позитив для рисковых активов, оно создает мягкий оптимизм. Обещание ежемесячных покупок по 400 миллиардов долларов фактически обеспечивает резервную поддержку банковской системе, устраняя риск кризиса репо.

Однако RMP — это стабилизатор, а не стимулятор. Поскольку он лишь заменяет ликвидность, выводимую из ТГА, а не расширяет базу денежной массы, его нельзя считать системным смягчением, как QE. Неправильное восприятие этого может привести к нереалистичным ожиданиям роста цен активов.

Связанные статьи

Независимый отчет о занятости может показать рост всего на 70 000! Белый дом: это не спад занятости, а революция в производительности

Кевин Вош вводит новую политику Федеральной резервной системы! Используя ИИ для борьбы с инфляцией, отказывается становиться крупным покупателем американских облигаций

Чарли Мангер: Что я делаю, когда активы падают на 50%?

Вош назначается председателем Федеральной резервной системы! Вероятность снижения ставки в июне выросла до 46%, что положительно влияет на рискованные активы

Трамп объявит о назначении председателя Федеральной резервной системы! Партия поддержки биткоина, Кевин Вош, с вероятностью 95%

Gate Daily (30 января): Трамп объявляет национальное чрезвычайное положение и вводит кубинские тарифы; Соединённые Штаты объявят нового председателя Федеральной резервной системы на следующей неделе