Если криптоиндустрия последние годы исследовала ликвидность активов на блокчейне, Opendoor теперь пытается реализовать нечто подобное в реальном мире: компания использует искусственный интеллект для переосмысления ценообразования, подбора и эффективности финансирования жилья — одного из наименее ликвидных классов активов. Отчет о финансовых результатах за первый квартал 2026 года, редкая покупка акций генеральным директором и полностью алгоритмизированный процесс сделки обозначают запуск "Opendoor 2.0". Это уже не просто история о восстановлении proptech-компании. Это глубокий эксперимент по цифровизации ценообразования реальных активов и перестройке ликвидности.

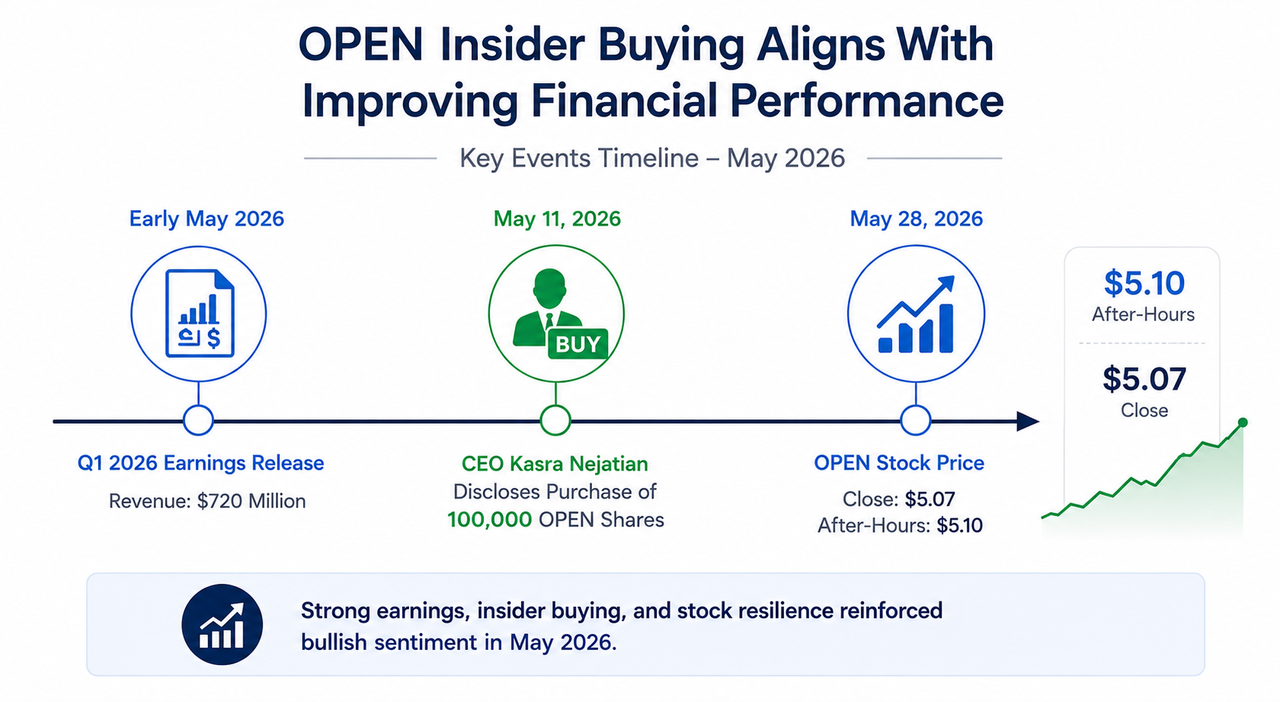

Динамика стоимости акций OPEN и покупки акций генеральным директором

Рынок пересматривает не только выручку — он переоценивает эффективность оборота активов под управлением ИИ

В начале мая Opendoor опубликовала финансовые результаты за первый квартал 2026 года: выручка составила $720 млн, валовая прибыль — $72 млн, валовая маржа восстановилась до 10%. Чистый убыток сократился до $173 млн, денежные резервы достигли примерно $999 млн, текущий коэффициент ликвидности — 7,1. Баланс выглядит весьма устойчивым. Вскоре после этого генеральный директор Kasra Nejatian приобрел 100 000 акций OPEN на открытом рынке на собственные средства, демонстрируя уверенность руководства. На 28 мая акции OPEN закрылись на уровне $5,07, после торгов выросли до $5,10.

Источник: Blaze Dimov (Medium)

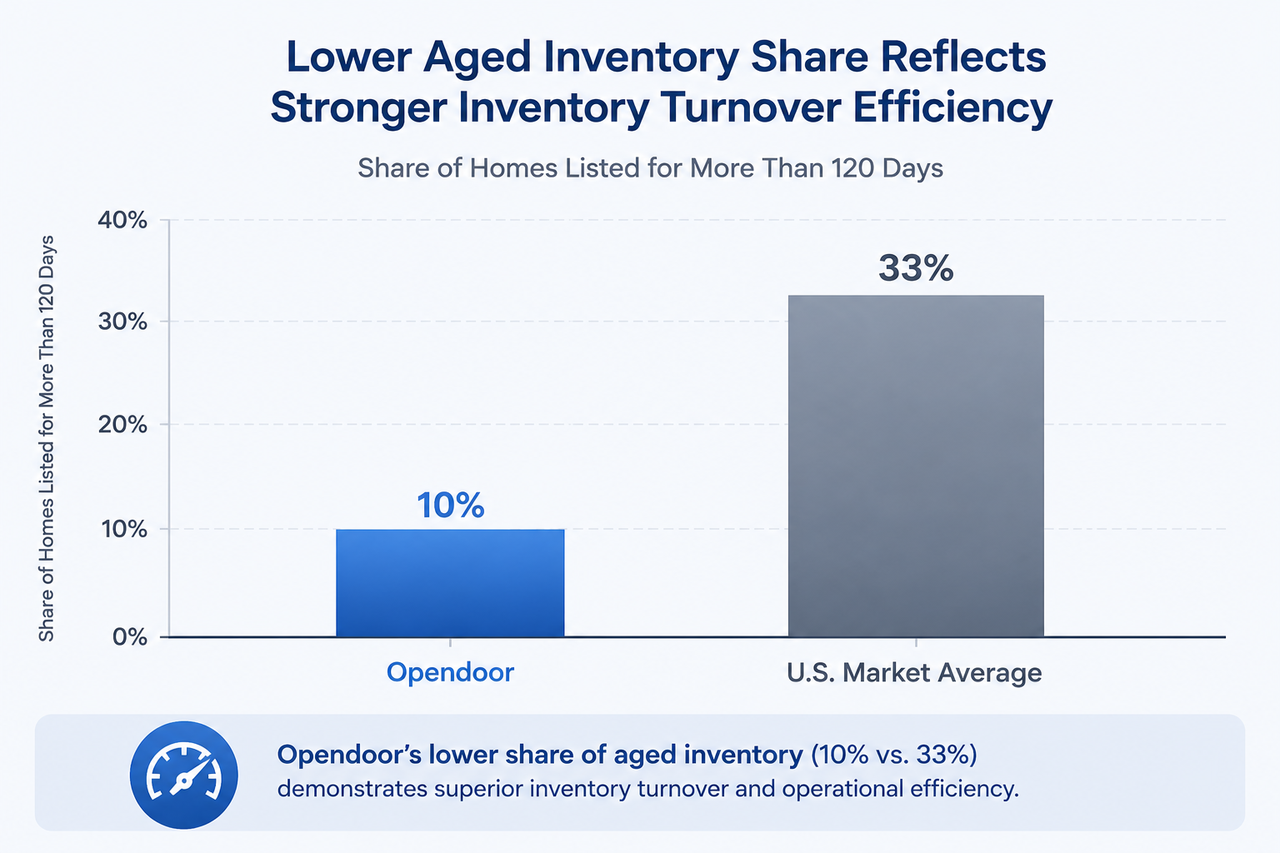

Однако настоящей причиной переоценки со стороны рынка стало не только превышение ожиданий по выручке. Главный сдвиг — в качестве инвентаря: только 10% домов Opendoor оставались в листинге более 120 дней, тогда как по США этот показатель составляет 33%. Это означает, что период владения существенно сокращается, риск падения цен снижается, а эффективность использования капитала структурно растет. С финансовой точки зрения это напоминает индикатор риска для высокочастотной системы маркетмейкинга, а не стандартный отчет застройщика по запасам.

Сравнение качества инвентаря Opendoor и среднего по рынку

От эпохи нулевых ставок к ликвидности на базе ИИ: почему модель iBuying пересматривается

Если вспомнить период 2022–2024 годов, Opendoor была практически символом краха эпохи низких ставок. Модель iBuying строилась на быстром обороте и росте стоимости активов. Когда ФРС резко повысила ставки, стоимость инвентаря рухнула, убытки выросли, акции упали более чем на 90%. Тогда компанию называли "ошибкой, рожденной эпохой нулевых ставок".

Переломный момент наступил в 2025 году. Opendoor вышла из неключевых рынков, сократила операционные расходы и тихо создала полностью алгоритмизированный процесс сделки. К началу 2026 года эта система заменила прежние полуавтоматизированные процедуры: динамическое ценообразование, автоматизированная проверка титула и интеллектуальное формирование предложений. Одновременно собственные ипотечные продукты Opendoor вышли на новый уровень по ставкам — стоимость кредитов примерно на 100 базисных пунктов ниже рыночных.

Этот путь напоминает трансформацию криптоиндустрии после 2022 года: рынки перешли от роста за счет ликвидности к прибыльности за счет эффективности. Независимо от того, речь идет о протоколах на блокчейне, биржах или proptech-платформах, капитал теперь ценит реальный денежный поток, контроль рисков и автоматизацию, а не только масштаб.

ИИ не просто обновляет маркетинг — он переосмысливает ценообразование рисков активов

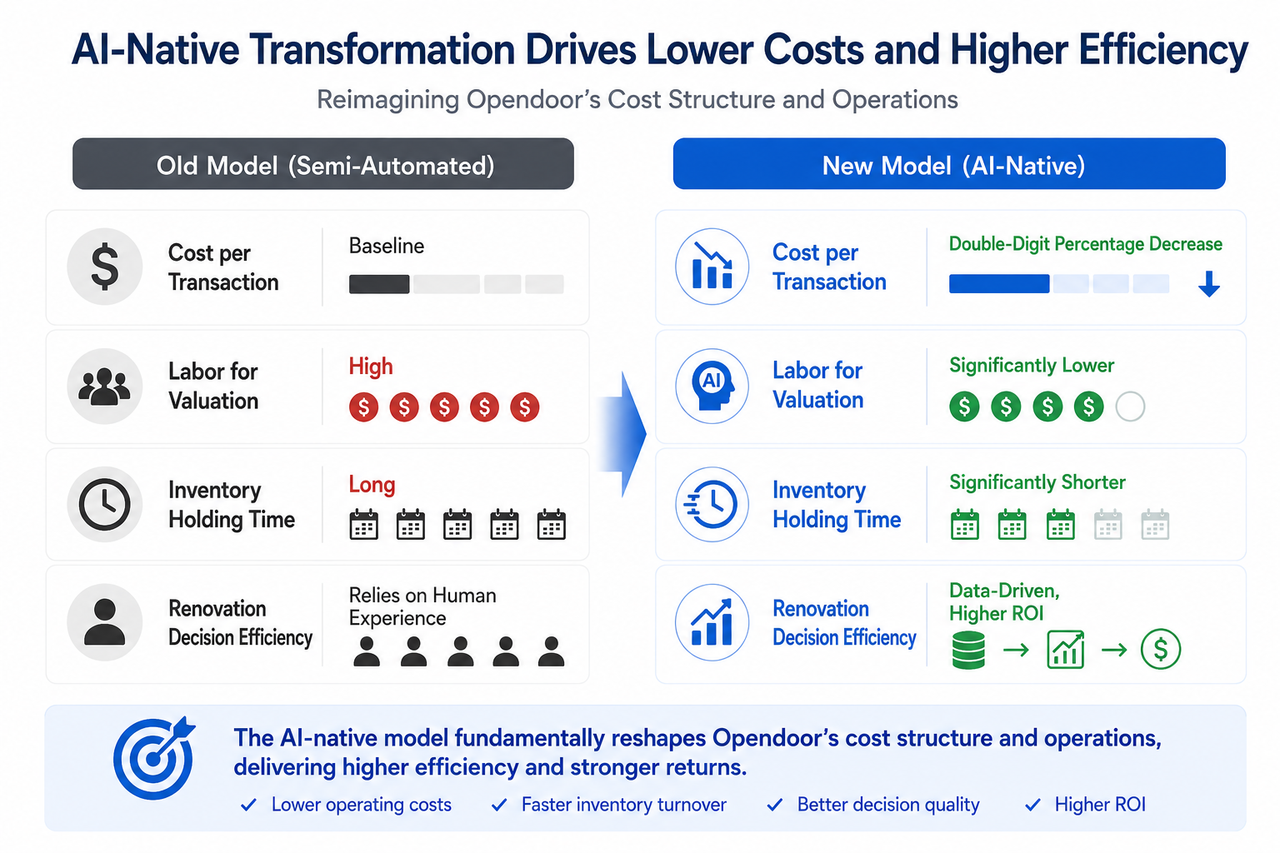

Чтобы понять Opendoor 2.0, важно осознать: искусственный интеллект используется не для косметических изменений старых процессов, а для полного пересмотра всей цепочки сделки. Оценка стоимости, решения о ремонте, стратегии листинга и сроки владения управляются постоянно обучающимися алгоритмическими системами в режиме реального времени. Руководство сообщило на конференции, что операционные расходы на одну сделку снижаются на двузначные проценты — это основной фактор достижения положительного EBITDA после корректировок.

С точки зрения финтеха, система представляет собой высокочастотный механизм ценообразования рисков для рынка недвижимости. Ключевое преимущество — не в количестве объектов, а в скорости ценообразования, сокращении периода владения и снижении трения при сделках. Такой язык хорошо знаком крипто-энтузиастам: маркетмейкинг, риск-движки, алгоритмические финансы.

Потенциальный сдвиг в логике оценки стоимости

По мере того как преимущества алгоритмического ценообразования и финансовых продуктов становятся очевиднее, рынок постепенно переклассифицирует OPEN из "компании недвижимости" в "финтех-платформу на базе ИИ". Логика оценки стоимости для каждой категории принципиально отличается:

| Тип оценки | Основная логика | Ключевые метрики |

|---|---|---|

| Традиционная недвижимость | Чистая стоимость активов, балансовая стоимость | PB, риск уценки инвентаря |

| Платформа ИИ | Сетевые эффекты технологий, циклы данных | Объем транзакций, скорость итераций алгоритмов |

| Финтех | Стоимость клиента за весь срок, чистый процентный доход | Размер ипотечного портфеля, коэффициент конверсии |

Недавнее восстановление стоимости акций OPEN отражает предварительную попытку рынка переоценить этот сдвиг. Если скорректированный EBITDA выйдет в плюс по итогам года, процесс может ускориться.

Расхождение взглядов: ИИ-нарратив против структурных ограничений

Источник: Benzinga (Linkedin)

Текущий спор между "быками" и "медведями" по OPEN — классический. "Быки" акцентируют внимание на покупке акций руководителем, прямом влиянии ипотечных ставок на 100 базисных пунктов ниже рынка на привлечение клиентов и ежемесячные платежи, а также на возможности переоценки компании на пороге прибыльности. "Медведи" указывают на структурно слабые продажи жилья в условиях высоких ставок, непроверенные риски ипотечных портфелей с низкими ставками на протяжении полного кредитного цикла и разрыв между чистой прибылью по GAAP и скорректированными показателями.

Есть и более глубокий риск, связанный с самим ИИ-нарративом. Рынок может переоценивать краткосрочные выгоды от "ИИ, который все переизобретает". Если маржа не улучшится в ближайших кварталах, сам ИИ-лейбл может стать причиной снижения оценки стоимости.

Взгляд для RWA, ИИ-агентов и рынков активов на блокчейне

Источник: Antier

Если выйти за рамки анализа одной компании, Opendoor 2.0 несет более широкие последствия для криптоиндустрии и финтех-инфраструктуры.

Во-первых, недвижимость — один из самых неликвидных крупных классов активов. Использование ИИ для ценообразования и автоматизированного подбора фактически преобразует ликвидность реальных активов. Это соответствует логике сектора RWA, который решает проблему ликвидности после токенизации активов.

Во-вторых, если ИИ-агенты начнут участвовать в сделках с реальными активами, системы вроде Opendoor 2.0 — с полностью алгоритмическим ценообразованием и исполнением — могут стать первыми интерфейсами сделок для ИИ-агентов в реальном мире.

В-третьих, по мере стандартизации данных о сделках, моделей ценообразования и автоматизации, появляется потенциал для переноса этих процессов на блокчейн: токенизация недвижимости, системы залогов на блокчейне. Хотя это пока весьма спекулятивно, направление уже обозначено.

Opendoor 2.0: сравнение структуры затрат до и после внедрения алгоритмического процесса

Заключение

Покупка акций генеральным директором, полностью алгоритмизированная система сделок и ипотечные ставки на 100 базисных пунктов ниже рынка — эти сигналы делают историю Opendoor в 2026 году уникальной. Но настоящая межотраслевая значимость заключается не только в возвращении компании. Речь идет о попытке перевести неликвидные активы на алгоритмическое ценообразование и эффективное обращение. Если интернет прошлого десятилетия изменил потоки информации, то финансовые системы на базе ИИ в ближайшие годы могут преобразовать ликвидность реальных активов. Opendoor 2.0 — один из самых интересных ранних экспериментов в этой области. Каждый факт и структурное изменение заслуживают рассмотрения в этом более широком контексте.