Resumo

- A capitalização de mercado total do setor global de chips de memória disparou, com os três gigantes — Samsung Electronics, SK Hynix e Micron Technology — a ultrapassar cada um a marca do bilião de dólares.

- A crescente procura de treino e inferência de modelos de linguagem de grande dimensão com IA está a impulsionar significativamente as necessidades dos centros de dados em memória de alta largura de banda (HBM), DDR5, SSD empresariais e outros produtos de armazenamento, aumentando tanto a intensidade da procura como o valor.

- A Micron Technology juntou-se recentemente ao clube das capitalizações de mercado de um bilião de dólares, tornando-se uma das reavaliações mais acompanhadas na cadeia de fornecimento de memória com IA. De acordo com dados da StockAnalysis, em 3 de junho de 2026, a capitalização de mercado da Micron situava-se em aproximadamente 1,17 biliões de dólares.

- O principal impulsionador desta recuperação do setor da memória não é uma recuperação cíclica tradicional da DRAM, mas sim a reavaliação pelo mercado do valor estrutural dos servidores de IA, da memória de alta largura de banda (HBM), dos acordos de fornecimento de longo prazo (LTA) e da dinâmica apertada de oferta e procura na indústria de armazenamento.

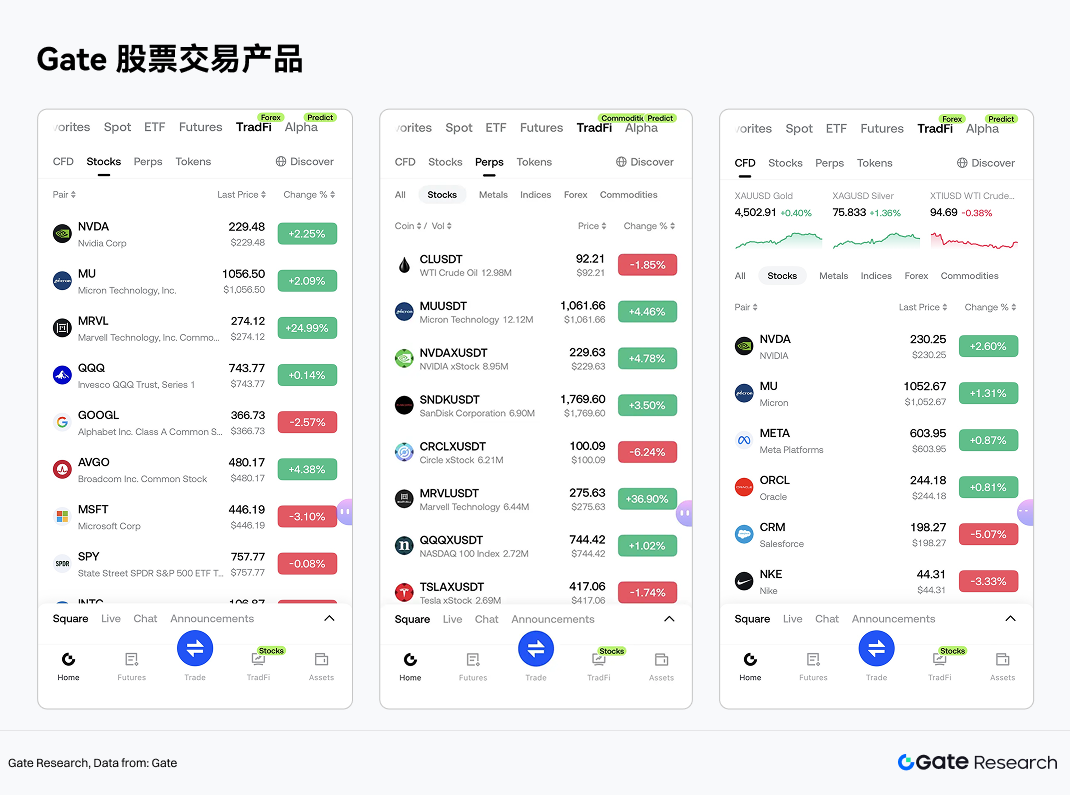

- A Gate lançou oficialmente a negociação de ações, permitindo que os utilizadores negociem ações e ETF dos principais mercados de valores mobiliários diretamente na plataforma utilizando USDT. A secção de derivados de ações oferece agora futuros perpétuos com liquidação em USDT e alavancagem de 1 a 20x para posições long e short. A Gate também introduziu tokens ETF alavancados, proporcionando aos investidores exposição long a ações.

- A avaliação de um bilião de dólares da Micron não é o resultado de um único ciclo de resultados, mas reflete o impacto combinado da reavaliação da memória impulsionada pela IA, das atualizações de produtos HBM, dos mecanismos de acordo de longo prazo e da melhoria dos fundamentos de oferta e procura da indústria.

1. O setor da memória impulsionado pela IA

Historicamente, a indústria da memória era considerada um setor cíclico clássico, com os lucros das empresas fortemente dependentes das flutuações da oferta e da procura e da elasticidade dos preços. No entanto, na era da IA, a memória está a transitar de um componente de suporte no hardware de uso geral para um recurso crítico na infraestrutura de computação.

O treino e a inferência de modelos de grande dimensão exigem não apenas GPU e interconexões mais potentes, mas também sistemas de memória com maior largura de banda, maior capacidade e menor latência. Quer seja HBM no lado da GPU ou DDR5 e SSD empresariais no lado do servidor, a sua importância está claramente a aumentar. Para os fornecedores de cloud e operadores de centros de dados, a memória já não é apenas um fator de custo — é uma variável chave que afeta a eficiência do treino de modelos, o throughput de inferência e os custos globais de implementação.

A transformação provocada pela expansão da IA não se limita a um aumento das remessas de chips de memória; mais importante ainda, a quota de produtos de alta gama está a aumentar. O HBM oferece maior largura de banda, maior integração e maior valor acrescentado em comparação com a DRAM padrão. Os SSD empresariais também beneficiam do aumento das cargas de trabalho dos centros de dados. À medida que a combinação de produtos se desloca para soluções de alto desempenho, os perfis de receita, as estruturas de margem e os quadros de avaliação dos principais fabricantes deverão evoluir.

Ao contrário do padrão histórico de «aumentar os preços e depois aumentar a produção», os produtos de alta gama como o HBM enfrentam constrangimentos dos processos de fabrico, rendimentos, embalagem avançada e prazos de certificação dos clientes, limitando o ritmo de expansão da oferta. Entretanto, os clientes principais favorecem cada vez mais acordos de fornecimento de longo prazo para fixar a capacidade e, em parte, os preços, conferindo aos principais fabricantes uma visibilidade das receitas e um poder de negociação superiores aos do passado. Este ciclo apresenta, portanto, características estruturais mais pronunciadas.

A Micron Technology, Inc. (NASDAQ: MU), fundada em 1978 e com sede em Boise, Idaho, é líder global em soluções de memória e armazenamento de semicondutores. A empresa concebe, fabrica e comercializa DRAM, NAND Flash, NOR Flash, memória de alta largura de banda (HBM), SSD e produtos de armazenamento para centros de dados, dispositivos móveis, automóvel, indústria e eletrónica de consumo. Escolher a Micron como estudo de caso não é focar uma única ação, mas sim porque o seu portfólio de produtos, base de clientes, sensibilidade aos resultados e preços de mercado oferecem uma visão representativa da evolução do setor da memória com IA.

2. Micron Technology

Na indústria global de chips de memória, a Micron, juntamente com a Samsung Electronics e a SK Hynix, é um importante fornecedor de DRAM e um player chave no mercado global de NAND. À medida que a procura de treino e inferência de modelos de grande dimensão continua a crescer, os servidores de IA estão a aumentar rapidamente a sua necessidade de memória de alta largura de banda (HBM), DDR5 de alta capacidade e SSD empresariais. Os chips de memória já não são apenas componentes de suporte em dispositivos de computação geral, mas estão a tornar-se um gargalo chave na infraestrutura de computação de IA. Em clusters de GPU, a largura de banda, a capacidade e o consumo de energia do HBM impactam diretamente o desempenho dos chips de IA. Isto levou à reemergência da Micron como fornecedor principal na cadeia de fornecimento de semicondutores de IA. Este relatório trata a Micron Technology como uma empresa representativa na cadeia de fornecimento de memória com IA, analisando o seu marco de capitalização de mercado de um bilião de dólares, os acordos de longo prazo, o crescimento do HBM, a reestruturação da avaliação e o suporte de negociação relacionado na Gate.

3. Análise fundamental e tese de investimento

De acordo com os dados de mercado da Gate, em 3 de junho de 2026, o preço das ações da Micron Technology era de 1056 $ por ação. Com base em aproximadamente 1,1 mil milhões de ações diluídas em circulação, a capitalização de mercado da empresa era de cerca de 1,17 biliões de dólares. No último ano, a Micron (MU) apresentou um padrão claro de movimento ascendente oscilatório, acabando por acelerar para uma rutura. Partindo de cerca de 110 $, a ação subiu de forma constante para mais de 400 $ com as expetativas de procura de memória para IA. Após um período de consolidação, entrou numa grande subida impulsionada pelo aumento da procura de HBM e centros de dados de IA, com uma forte recuperação de maio a junho, atingindo um máximo de 1076 $ — um aumento de aproximadamente 8x em relação ao mínimo do ano. No último ano, a ação da Micron subiu de cerca de 110 $ para cerca de 1056 $, um ganho acumulado de mais de 800%, elevando a capitalização de mercado da empresa para mais de 1 bilião de dólares. Isto reflete a reavaliação contínua do mercado da procura de memória para IA e das perspetivas de negócio do HBM.

Do ponto de vista da estrutura de negócio, a Micron serve principalmente quatro áreas de aplicação: centros de dados e cloud computing (incluindo servidores de IA, servidores empresariais e equipamento de rede); dispositivos móveis (smartphones e tablets); armazenamento (SSD empresariais e de cliente); e aplicações incorporadas (automóvel, indústria e eletrónica de consumo). Com a contínua expansão do Capex dos centros de dados de IA, a procura de memória relacionada com centros de dados está a tornar-se o segmento de negócio de crescimento mais rápido e de maior margem da Micron.

A atual avaliação de um bilião de dólares da Micron não é meramente o resultado de uma recuperação cíclica tradicional da memória, mas decorre da reavaliação pelo mercado da sua importância estratégica na cadeia de fornecimento de infraestruturas de IA. Os resultados do segundo trimestre do ano fiscal de 2026 mostraram receitas, margem bruta, EPS e fluxo de caixa livre recordes, confirmando o ponto de inflexão impulsionado pela procura de IA, pela oferta apertada da indústria e pelas atualizações de produtos de memória de alta gama.

3.1 Na era da IA, a memória transita de componente para ativo estratégico

Nas arquiteturas de computação tradicionais, os chips de memória eram tipicamente vistos como componentes auxiliares ao lado de CPU e GPU, com preços impulsionados pela dinâmica cíclica de oferta e procura. Mas na era da IA, particularmente com a rápida expansão do treino e inferência de modelos de grande dimensão, a largura de banda, a capacidade e a eficiência energética da memória tornaram-se gargalos críticos para o desempenho dos sistemas de IA.

Na sua divulgação de resultados do segundo trimestre do ano fiscal de 2026, a Micron afirmou que os resultados recordes refletem «o valor estratégico da memória na era da IA». O CEO Sanjay Mehrotra observou que, na era da IA, a memória tornou-se um ativo estratégico para os clientes. Isto sinaliza que a gestão da Micron reposicionou a empresa de um fornecedor tradicional de memória para um player central na infraestrutura de computação de IA.

A procura dos servidores de IA por HBM, DRAM de alta capacidade, DDR5 e SSD empresariais está a crescer rapidamente, aumentando significativamente o valor dos produtos de memória nos BOM dos servidores. À medida que os clusters de GPU aumentam, os clientes não se focam apenas no poder de computação, mas também na estabilidade do fornecimento, na compatibilidade de desempenho e no controlo de custos. Esta mudança confere à Micron um poder de fixação de preços mais forte e uma maior elasticidade dos lucros.

3.2 Resultados do segundo trimestre do ano fiscal de 2026 validam a força da procura

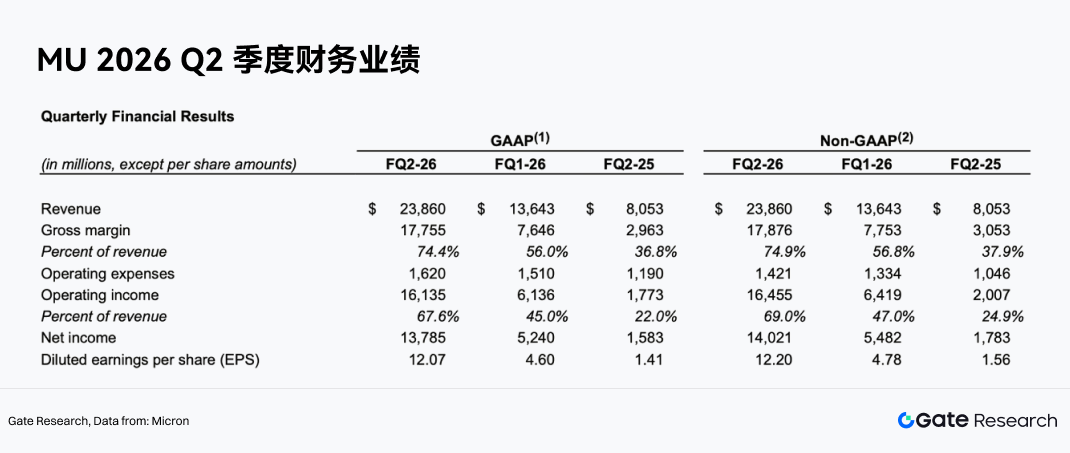

As receitas do segundo trimestre do ano fiscal de 2026 da Micron atingiram 23,86 mil milhões de dólares, um aumento acentuado em relação aos 13,64 mil milhões de dólares do trimestre anterior e muito acima dos 8,05 mil milhões de dólares do mesmo período do ano anterior. O lucro líquido não-GAAP foi de 14,02 mil milhões de dólares, o EPS não-GAAP foi de 12,20 dólares, o fluxo de caixa operacional foi de 11,90 mil milhões de dólares e o fluxo de caixa livre ajustado foi de 6,90 mil milhões de dólares.

Mais importante ainda, a qualidade dos lucros melhorou significativamente. A margem bruta não-GAAP para o segundo trimestre do ano fiscal de 2026 foi de 74,9%, acima dos 56,8% do trimestre anterior e dos 37,9% do ano anterior. A margem operacional não-GAAP atingiu 69,0%, em comparação com 47,0% no trimestre anterior e 24,9% no ano anterior.

Isto demonstra que a melhoria dos lucros da Micron não é apenas impulsionada pelas receitas, mas reflete uma expansão estrutural da margem resultante de melhores preços dos produtos, uma combinação de produtos mais favorável e ganhos de eficiência de custos. Para uma empresa de memória, um salto da margem bruta da gama dos 30-40% para mais de 70% indica uma mudança profunda na dinâmica de oferta e procura e na composição dos produtos.

3.3 O negócio de centros de dados e cloud torna-se o motor de crescimento

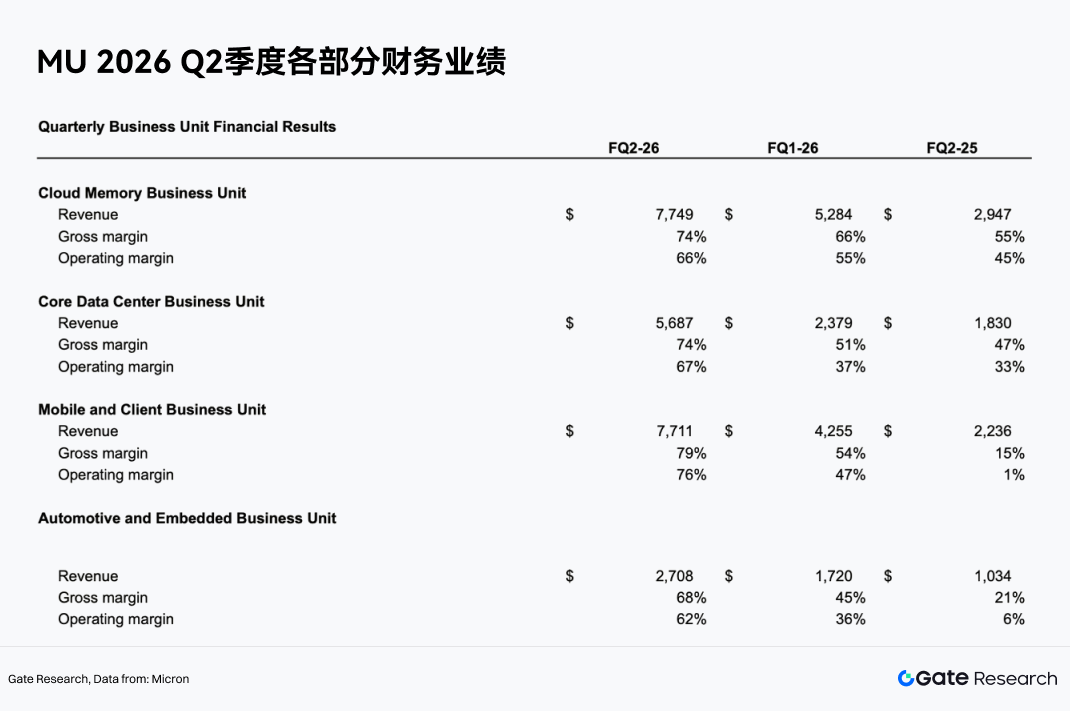

A unidade de negócio Cloud Memory gerou 7,749 mil milhões de dólares em receitas, com uma margem bruta de 74% e uma margem operacional de 66%. A unidade de negócio Core Data Center contribuiu com 5,687 mil milhões de dólares, com uma margem bruta de 74% e uma margem operacional de 67%. Juntos, estes dois segmentos representaram mais de 13,4 mil milhões de dólares em receitas, consolidando-se como o principal motor de crescimento da empresa.

Isto indica que o foco de negócio da Micron está a deslocar-se dos ciclos tradicionais de eletrónica de consumo (PC, smartphones) para a cloud computing, servidores de IA e centros de dados. Em comparação com a eletrónica de consumo, os clientes de centros de dados de IA apresentam características como grandes orçamentos de Capex, elevados requisitos de desempenho e forte procura de continuidade de fornecimento, o que suporta naturalmente preços premium para produtos de alta gama e fomenta relações de fornecimento de longo prazo.

3.4 HBM e DRAM de alta gama impulsionam a atualização do portfólio de produtos

A categoria de produto que mais beneficia a Micron é o HBM e a DRAM de alta gama. O HBM é um componente de memória crítico para GPU e aceleradores de IA, oferecendo alta largura de banda, alta capacidade e eficiência energética, com preços por GB e margens brutas muito superiores à DRAM padrão.

O UBS espera que o ASP do HBM da Micron aumente aproximadamente 50% em termos homólogos em 2027, impulsionando um crescimento sustentado das receitas do HBM. À medida que as plataformas de chips de IA evoluem, os requisitos de capacidade e largura de banda do HBM aumentarão. A Micron está bem posicionada para capturar uma maior quota de receitas através do HBM3E, das gerações subsequentes de HBM e das capacidades de embalagem avançada.

A importância desta mudança na combinação de produtos reside no facto de a Micron já não estar apenas a aproveitar o ciclo de preços da DRAM da indústria; está a ganhar poder de fixação de preços através de produtos premium. À medida que a quota do HBM no portfólio aumenta, a margem bruta global e a estabilidade dos lucros da empresa deverão melhorar.

3.5 A oferta apertada da indústria reforça a elasticidade dos preços

O forte desempenho da Micron no segundo trimestre do ano fiscal de 2026 também reflete a oferta apertada da indústria. Os resultados foram impulsionados por um ambiente de procura robusto, oferta limitada e a execução da empresa. Alguns analistas esperam que a escassez de oferta de DRAM persista pelo menos até ao segundo trimestre de 2028 e a de NAND até ao quarto trimestre de 2027. Neste ambiente de oferta limitada, os preços da DRAM e da NAND têm suporte sustentado, permitindo à Micron manter receitas e margens elevadas.

É importante notar que este ciclo difere dos padrões históricos. No passado, os fabricantes de memória adicionavam capacidade rapidamente após aumentos de preços, levando eventualmente a excesso de oferta e quedas de preços. No entanto, a procura de servidores de IA por memória de alta gama está a crescer rapidamente, enquanto a expansão da capacidade do HBM é limitada pela tecnologia, rendimentos, embalagem avançada e ciclos de certificação dos clientes, dificultando que a oferta acompanhe rapidamente.

3.6 Os acordos de longo prazo (LTA) aumentam a visibilidade dos lucros

LTA significa Long-Term Agreement (Acordo de Longo Prazo). Na indústria de memória de semicondutores, um LTA é um contrato entre um fornecedor e um cliente principal que define acordos de fornecimento futuros, incluindo volumes de compra, calendários de entrega, especificações de produtos e, por vezes, condições de preço.

Historicamente, os acordos de aquisição de memória eram mais «bloqueados por volume, mas não bloqueados por preço». Os clientes comprometiam-se com determinados volumes, dando aos fornecedores alguma visibilidade da procura, mas os preços ainda flutuavam com a dinâmica do mercado de DRAM e NAND. Assim, durante as recessões, as quedas de preços afetavam diretamente as receitas e lucros da Micron, Samsung e SK Hynix.

Os LTA representam outra lógica crítica por detrás da reclassificação da avaliação da Micron. Os LTA mais recentes não só fixam volumes, como também fixam parcialmente os preços por prazos de 3 a 5 anos, uma rutura com a prática anterior de compromissos apenas de volume. Para a Micron, os LTA melhoram a visibilidade das receitas, reduzem a volatilidade dos preços e aumentam a rentabilidade ao longo dos ciclos. Para os fornecedores de cloud e clientes de IA, os LTA garantem o fornecimento futuro de memória e fixam parcialmente os custos, evitando a exposição a preços à vista elevados durante períodos de oferta apertada. Se os LTA se generalizarem, o modelo de negócio da Micron poderá evoluir de um player cíclico tradicional de mercadorias para um fornecedor de semicondutores com encomendas de longo prazo, fluxos de caixa estáveis e maior fidelidade dos clientes.

3.7 Os lucros e o fluxo de caixa suportam a reclassificação da avaliação

O fluxo de caixa livre ajustado da Micron no segundo trimestre do ano fiscal de 2026 atingiu 6,9 mil milhões de dólares, e o conselho de administração da empresa aprovou um aumento de 30% no dividendo trimestral. Isto mostra que não só a rentabilidade melhorou dramaticamente, como também a qualidade do fluxo de caixa se fortaleceu. Nos mercados de capitais, um fluxo de caixa livre estável e robusto suporta tipicamente avaliações mais elevadas.

A Micron tem historicamente negociado com desconto porque o mercado duvidava da sustentabilidade dos seus lucros. Contudo, se a procura de IA, os LTA e as atualizações de produtos HBM reduzirem coletivamente a volatilidade cíclica, a Micron poderá transitar de uma avaliação de ação cíclica de memória para uma mais próxima dos ativos centrais de semicondutores de IA.

4. Produtos de investimento em ações da Gate

A ação dos EUA mais acompanhada no setor da memória. A Gate também introduziu serviços de negociação de ações dos EUA na sua secção TradFi. Os utilizadores podem negociar ações e ETF dos principais mercados de valores mobiliários utilizando USDT através do sistema de conta unificada.

Ao contrário dos modelos comuns de tokenização de ações ou de mapeamento de RWA, o serviço de ações da Gate enfatiza o acesso direto ao mercado e uma infraestrutura de negociação em conformidade. O Gate Stocks estabelece parcerias com corretores regulamentados para oferecer negociação real de ações e ETF — não ativos mapeados on-chain nem derivados tokenizados. Os utilizadores podem comprar, deter e vender ações através das suas contas Gate, com posições, PnL, fluxos de fundos e ações corporativas visíveis e geríveis num único local.

Em termos de cobertura, o Gate Stocks suporta atualmente mais de 10 000 ações e ETF, abrangendo as principais bolsas e redes de liquidez, incluindo NYSE, Nasdaq, NYSE Arca, NYSE American e BATS. Suporta atualmente negociação intradiária, com planos de expansão para disponibilidade 24/7, proporcionando aos utilizadores globais um acesso flexível aos mercados de ações dos EUA.

Do lado dos produtos, o Gate TradFi oferece três instrumentos de negociação relacionados com ações, utilizando a MU como exemplo:

A negociação de ações à vista da Gate é independente do quadro tradicional de CFD. A negociação de ações não envolve taxas de financiamento nem taxas de swap/custos overnight (como nos CFD), tornando-a ideal para utilizadores que procuram exposição de longo prazo a ações dos EUA. Em contraste, os futuros perpétuos e os CFD são mais adequados para negociação direcional ou cobertura em torno de movimentos de preços de curto a médio prazo na Micron.

Utilizando o sistema de conta unificada de criptoativos, a Gate faz a ponte entre a negociação de ativos digitais e o investimento em ações. Após completar o KYC e cumprir os requisitos jurisdicionais, os utilizadores podem aceder à secção de ações através do separador TradFi da App Gate, consultar cotações, transferir stablecoins a partir das páginas de negociação ou de ativos e participar na negociação. Isto alarga a utilidade do USDT da negociação de criptomoedas à alocação global de ações.

Numa perspetiva de tendências de mercado, o serviço de negociação de ações da Gate oferece aos utilizadores um ponto de entrada unificado para ativos financeiros digitais e tradicionais. Para utilizadores focados em temas de semicondutores de IA, a disponibilidade de ações reais, futuros perpétuos e CFD numa única plataforma permite uma alocação flexível de ativos e uma gestão de negociação em torno dos ciclos de memória, IA, HBM e semicondutores.

5. Isenções de responsabilidade

Numa perspetiva de investigação setorial, avaliar a saúde e qualidade futuras da indústria da memória requer a monitorização de quatro dimensões chave: primeiro, se o Capex dos servidores de IA e dos fornecedores de cloud continua a expandir-se; segundo, as taxas de penetração e as tendências de ASP de categorias de alta gama como HBM, DDR5 e SSD empresariais; terceiro, a disciplina de oferta e o ritmo de expansão dos principais players como Samsung, SK Hynix e Micron; e quarto, se os LTA, as certificações de clientes e as capacidades de embalagem avançada continuam a reforçar as barreiras competitivas da indústria.

Isto significa que o setor da memória já não pode ser totalmente compreendido através da velha lente de «ação de ciclo de preços». Para os investigadores, uma abordagem mais adequada é encará-lo como um subsetor de semicondutores que mantém a ciclicidade, mas com uma componente crescente de atualização estrutural. O caso da Micron fornece um exemplo eloquente desta transformação.

Além disso, embora os LTA ajudem a estabilizar uma parte das receitas, o grau de fixação de preços, a duração dos contratos e os compromissos dos clientes permanecem incertos e podem não eliminar toda a volatilidade cíclica. A ação e a capitalização de mercado da Micron já registaram uma subida significativa, e as expetativas do mercado relativamente a um superciclo de memória de IA e a uma reclassificação da avaliação são elevadas. Se os resultados desapontarem, a volatilidade poderá intensificar-se.

Referências

O Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas que oferece conteúdo aprofundado, incluindo análise técnica, informações de mercado, estudos da indústria, previsões de tendências e análise de políticas macroeconómicas.

Isenção de responsabilidade

Os investimentos em mercados de criptomoedas acarretam riscos elevados. Os utilizadores devem realizar a sua própria investigação e compreender plenamente a natureza dos ativos e produtos antes de tomarem qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões de investimento.