Resumo

-

O mercado de criptomoedas tem usado há muito a estrutura Beta das finanças tradicionais para explicar o risco sistemático, mas um número crescente de estudos mostra que este quadro enfrenta limites claros nos ativos digitais.

-

Numa perspetiva de estrutura de mercado, os retornos dos criptoativos são impulsionados em conjunto por elevada volatilidade, eventos de salto, estratificação de liquidez, rotação setorial, comportamento on-chain e fatores macro, tornando difícil que um único fator de mercado caracterize de forma estável a verdadeira exposição ao risco.

-

A investigação pública revela que o poder explicativo do Beta histórico para o Beta futuro é significativamente mais fraco no mercado de criptomoedas do que nos mercados de ações maduros. Embora estimadores otimizados possam melhorar os resultados, a melhoria alcançada é limitada.

-

Ao nível da cobertura, as diferenças de desempenho entre vários índices de mercado são muito acentuadas, e apenas um pequeno número de ativos consegue obter uma compressão de risco estatisticamente significativa através da cobertura Beta de mercado.

-

Assim, o foco da futura modelização de risco de ativos digitais não deve ser apenas "estimar o Beta com maior precisão", mas deve deslocar-se para "redefinir o fator de mercado", introduzindo variáveis on-chain, de sentimento, macro e estruturais para formar uma representação de risco multifatorial.

1. Introdução

Nas finanças tradicionais, o Beta de mercado é a linguagem central para compreender o risco sistemático. Representa a medida em que um ativo move-se em conjunto com o mercado global, influenciando a precificação de ativos, a alocação de portfólio e a conceção de rácios de cobertura. Nos mercados de ações maduros, mesmo que o Beta possa sofrer desvios, a sua estabilidade estatística, a definição de índice e o ambiente de negociação institucionalizado conferem ainda a este quadro uma utilidade prática considerável.

No entanto, a estrutura do mercado de ativos digitais é claramente diferente da do mercado de ações tradicional. Os ciclos de vida dos ativos são mais curtos, as descontinuidades de liquidez são mais evidentes, os eventos de cauda são mais frequentes e a velocidade de mudança das narrativas de mercado é muito superior à dos mercados de ações, cambiais ou de futuros. Mais importante, não existe uma resposta unificada nas criptomoedas para a pergunta "o que é o próprio mercado?". Pode o Bitcoin representar o mercado? Será que um índice amplo ponderado pela capitalização de mercado é suficiente? Será que a atividade on-chain, as entradas de stablecoins e o apetite pelo risco são mais importantes do que os índices de preços em determinadas fases? Estas questões determinam que o Beta no mercado de criptomoedas não é um objeto estatístico naturalmente estável, mas sim uma variável condicional que se reconstrói à medida que o ambiente se altera.

A investigação de Härdle, Harvey e Reule aponta que o mercado de criptomoedas oferece um ambiente de dados extremamente rico para a investigação financeira, mas os seus mecanismos diferem muito dos ativos tradicionais, exigindo que muitas ferramentas financeiras clássicas sejam revalidadas neste mercado. Novos estudos centrados na previsibilidade, comportamento de saltos, microestrutura de mercado e modelização de dados multi-fontes também apontam para a mesma conclusão: o quadro de explicação de risco para ativos digitais precisa de ser redesenhado e não pode ser simplesmente transplantado.

Este artigo procura responder a três questões centrais:

-

O Beta no mercado de criptomoedas é previsível?

-

Pode o Beta apoiar eficazmente a cobertura de risco?

-

Se o Beta de fator único apresenta limites, como deve ser reconstruído o quadro de risco futuro?

2. Risco sistemático no mercado de criptomoedas

O quadro Beta funciona nos mercados tradicionais porque pressupõe a existência de um "portfólio de mercado" relativamente estável e negociável, capaz de representar o apetite global pelo risco. Nas criptomoedas, contudo, o próprio risco sistemático é estratificado. Inclui pelo menos quatro fontes interligadas.

-

A primeira camada é o risco comum ao nível dos preços, como alterações no apetite pelo risco, contração na liquidez macro ou rotação ampla de estilos.

-

A segunda camada é o risco de microestrutura de mercado, incluindo profundidade insuficiente do livro de ordens, spreads entre exchanges, amplificação das cadeias de liquidação e evaporação instantânea da liquidez.

-

A terceira camada é o risco de estrutura de ativos. As diferenças nos mecanismos de circulação de tokens, calendários de unlock, restrições de staking e casos de uso fazem com que as suas respostas à "volatilidade do mercado" não sejam consistentes.

-

A quarta camada é o risco on-chain e de narrativa. Atualizações de protocolo, eventos de governança, expectativas regulatórias, alterações na cunhagem e resgate de stablecoins e atenção nas redes sociais podem alterar a distribuição de retornos num curto espaço de tempo.

Isto significa que dois ativos que ambos parecem pertencer à categoria de "criptoativos" podem, na realidade, ser dominados por fatores impulsionadores completamente diferentes. Os ativos de grande capitalização têm maior probabilidade de exibir algumas características próximas de um proxy de mercado, enquanto os tokens de média e pequena capitalização são mais propensos a serem dominados por eventos idiossincráticos e choques de liquidez. Sob esta estrutura, usar um índice unificado para medir o Beta de mercado de todos os ativos encontrará, naturalmente, distorção.

3. Beta no mercado de criptomoedas

A investigação sobre a explicação de risco dos criptoativos não concluiu simplesmente que "o Beta não tem significado". Uma afirmação mais precisa é que o Beta ainda tem valor informacional, mas a sua estabilidade e transferibilidade são muito inferiores às dos mercados tradicionais.

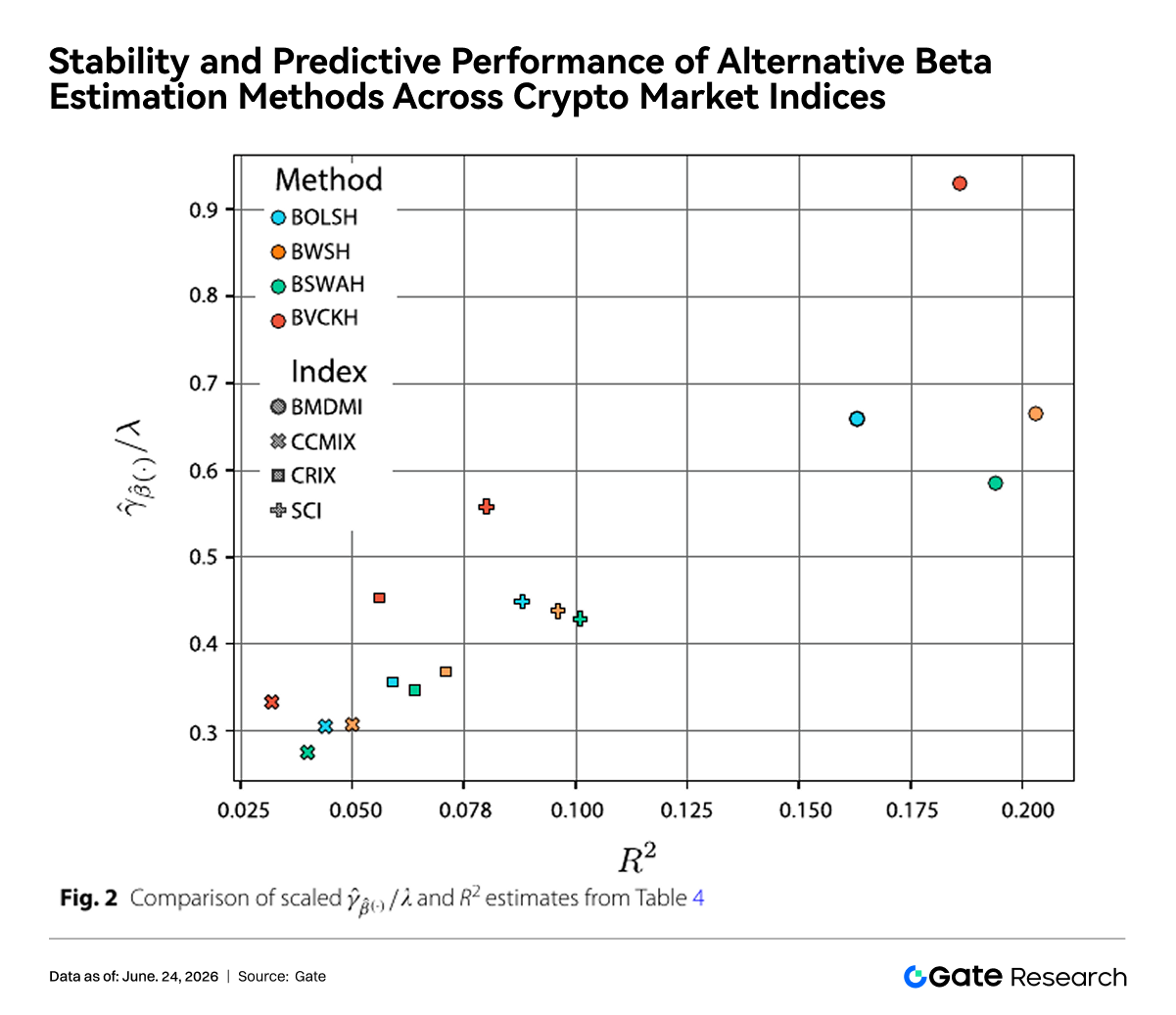

Utilizando uma amostra de 515 criptoativos, Sila compara vários métodos de estimação de Beta e testa a previsibilidade do Beta para um ano à frente sob múltiplos índices de mercado de criptomoedas. O estudo conclui que o poder explicativo do Beta histórico para o Beta futuro é muito inferior ao do mercado de ações dos EUA. O OLS padrão apresenta um desempenho fraco, enquanto o shrinkage de inclinação e o shrinkage de Vasicek trazem alguma melhoria, mas não conseguem alterar fundamentalmente o facto de "fraca previsibilidade".

Esta conclusão ecoa a evidência de saltos de mercado na investigação de alta frequência. O estudo de Saef aponta que os saltos de alta frequência no mercado de ativos digitais se aglomeram em torno de eventos de cisne negro, e estes saltos afetam significativamente a direção e a magnitude dos retornos diários. Por outras palavras, os retornos dos criptoativos não se resumem apenas a "o mercado a mover-se lentamente", mas enfrentam frequentemente choques discretos. Enquanto o próprio mecanismo gerador de retornos for altamente impulsionado por saltos, qualquer Beta estimado a partir de relações de covariância histórica suavizadas será mais propenso a distorção.

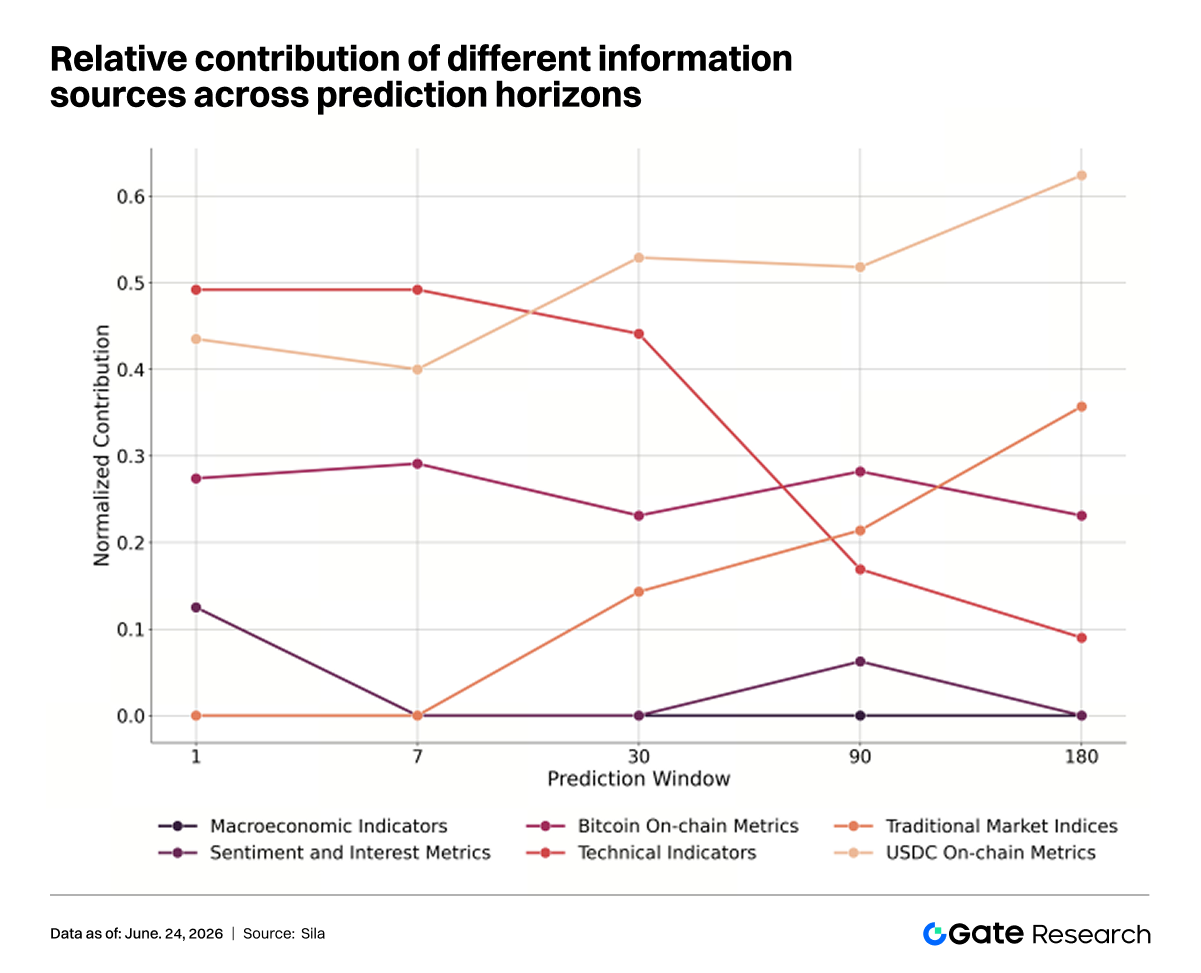

Num passo adicional, Demosthenous fornece outra evidência importante na perspetiva da modelização preditiva: quando um modelo introduz simultaneamente indicadores on-chain, dados de sentimento, índices de mercado tradicionais e variáveis macro, o desempenho preditivo é significativamente melhor do que os quadros que dependem apenas de uma única fonte de dados. Isto significa que os fatores que afetam o mercado de criptomoedas são inerentemente multi-fontes, e se um único Beta tenta carregar um fardo explicativo excessivo, enfrentará inevitavelmente insuficiência estrutural.

Em teoria, a falha na previsão do Beta geralmente decorre de três tipos de razões: erro de medição, viés na definição do fator e instabilidade na própria relação. No mercado de criptomoedas, estes três problemas existem quase simultaneamente.

Neste contexto, melhorar os estimadores ajuda. Por exemplo, os métodos de shrinkage podem reduzir o impacto de valores extremos, e o shrinkage bayesiano pode reduzir o ruído transversal. Mas estes métodos melhoram problemas ao nível da medição, não a própria estrutura do mercado. Enquanto os fatores impulsionadores dos retornos dos ativos forem reorganizados em diferentes períodos de tempo, a precisão preditiva do Beta será difícil de recuperar totalmente através de correções técnicas localizadas.

A figura acima compara o desempenho de diferentes índices de mercado de criptomoedas (BMDMI, SCI, CRIX, CCMIX) e diferentes métodos de estimação de Beta em termos de estabilidade do Beta e capacidade preditiva futura. No geral, os resultados correspondentes ao BMDMI distribuem-se mais em regiões de maior estabilidade e maior previsibilidade, enquanto o método de estimação tradicional BOLSH apresenta um desempenho global relativamente fraco. Os resultados da investigação mostram que tanto a forma como um índice de mercado é construído como o método usado para estimar o Beta afetam o desempenho preditivo, mas mesmo quando se adotam melhores índices e estimadores mais robustos, a magnitude da melhoria permanece limitada. Isto indica ainda que a dificuldade de prever o Beta no mercado de criptomoedas não decorre simplesmente de erro de estimação estatística, mas reflete características estruturais como estrutura de mercado fragmentada, diversificação de fatores de risco e alterações dinâmicas nas relações de retorno.

4. Limites da cobertura

Se o Beta é difícil de prever de forma estável, a questão prática mais direta é: ainda vale a pena usá-lo para cobertura? Numa perspetiva de negociação, a lógica da cobertura Beta de mercado é muito clara: enquanto se mantém uma posição longa num determinado ativo, estabelece-se uma posição short num índice de mercado ou proxy de mercado para comprimir a volatilidade sistemática tanto quanto possível, deixando apenas valor relativo ou alpha individual.

Mas a realidade do mercado de criptomoedas é muito mais complexa do que este quadro. Primeiro, muitos ativos não têm uma ligação de mercado suficientemente estável, pelo que a cobertura pode não reduzir significativamente a variância. Segundo, a capacidade de diferentes índices representarem o "verdadeiro risco de mercado" varia em si mesma. Terceiro, uma grande parte dos retornos dos ativos pode provir de risco idiossincrático, risco de liquidez ou risco de narrativa, e estas componentes não desaparecem automaticamente apenas porque o índice de mercado é vendido a descoberto.

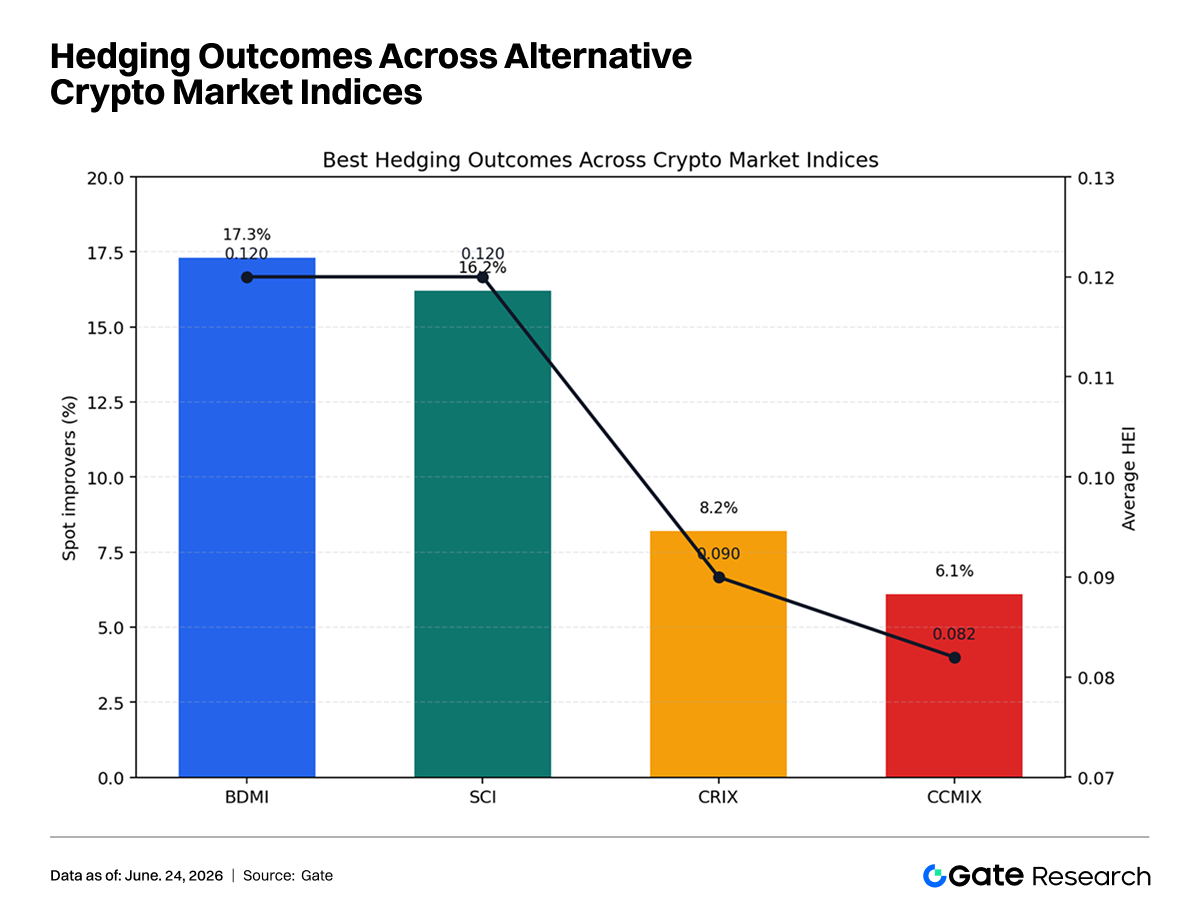

A diferença na eficácia da cobertura entre diferentes índices é muito grande. Sob BMDMI e SCI, as proporções de ativos que conseguem superar significativamente a simples detenção de spot são cerca de 17,3% e 16,2%, respetivamente, enquanto sob CRIX e CCMIX, esta proporção cai para 8,2% e 6,1%. Isto mostra que "qual índice é escolhido para representar o risco de mercado" não é uma questão marginal, mas um pré-requisito central que determina se a cobertura é utilizável.

Olhando mais além, mesmo nos quadros de índice com melhor desempenho, a proporção de ativos que conseguem realmente alcançar uma compressão de risco estatisticamente superior permanece baixa. Isto significa que a aplicabilidade da cobertura Beta de mercado no mercado de criptomoedas é limitada. É mais uma ferramenta "seletivamente eficaz" do que uma solução geral universalmente replicável.

5. Reavaliação multifatorial

Colocar as conclusões de investigação acima de volta na prática da indústria produz implicações a três níveis.

-

Para equipas quantitativas: o Beta não deve mais ser tratado como uma entrada base estável por defeito, mas como uma variável de estado que necessita de validação contínua. Ao construir estratégias neutras, modelos de rotação setorial ou monitorização de exposição a estilos, os investigadores devem acompanhar simultaneamente alterações na definição do índice, condições de liquidez e janelas de eventos de mercado, em vez de confiar apenas numa regressão de janela histórica fixa para produzir um Beta de longo prazo válido.

-

Para plataformas de negociação: se uma plataforma pretende lançar ferramentas de controlo de risco e estratégia mais maduras, o foco não deve estar apenas em fornecer um "índice de mercado amplo", mas em construir capacidade de perfilagem de mercado em múltiplas camadas. Por exemplo, a plataforma pode fornecer simultaneamente um índice de mercado de preços, um índice de mercado de liquidez, um índice de atividade on-chain, um índice de financiamento de stablecoins e um índice de calor de sentimento, permitindo que os investigadores de estratégia escolham fatores correspondentes de acordo com diferentes problemas, em vez de serem forçados a comprimir tudo num único Beta de mercado.

-

Para investidores institucionais: se as instituições continuarem a usar o quadro de cobertura de mercado tradicional de "short de índice + long de ativo", precisam de reavaliar quais ativos têm verdadeiramente capacidade de cobertura. Ativos de grande capitalização e setores de alta liquidez têm maior probabilidade de serem explicados por fatores de mercado, enquanto ativos de cauda longa são mais propensos a exibir uma estrutura de retorno dominada por eventos individuais. Para tais ativos, aplicar cobertura Beta pode apenas aumentar os custos de transação sem reduzir significativamente o risco líquido.

6. Conclusão

Em conjunto, a investigação pública existente mostra que o Beta no mercado de criptomoedas não perdeu o seu significado, mas é muito menos estável, universal e replicável do que nas finanças tradicionais. A falta de uma definição unificada de índices de mercado, saltos de retorno frequentes, estratificação de liquidez óbvia e a perturbação persistente de fatores on-chain e de narrativa enfraquecem conjuntamente o poder explicativo do Beta histórico para o Beta futuro, e também limitam a aplicabilidade das estratégias de cobertura baseadas em Beta de mercado em todo o mercado.

Para investigadores e instituições, esta realidade significa que duas direções devem avançar simultaneamente: uma é continuar a melhorar a robustez dos métodos de estimação de Beta, e a outra, mais importante, é reconstruir o sistema de fatores de mercado para ativos digitais. O quadro de gestão de risco verdadeiramente competitivo do futuro provavelmente não será "um Beta único mais preciso", mas um modelo multifatorial que possa unificar preço, liquidez, comportamento on-chain, sentimento e ambiente macro na mesma linguagem de risco.

Referência:

Gate Research é uma plataforma abrangente de investigação sobre blockchain e criptomoedas que oferece conteúdo aprofundado para os leitores, incluindo análise técnica, informações de mercado, investigação da indústria, previsões de tendências e análise de política macroeconómica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Os utilizadores são aconselhados a realizar a sua própria investigação e a compreender plenamente a natureza dos ativos e produtos antes de tomarem qualquer decisão de investimento. A Gate não é responsável por quaisquer perdas ou danos decorrentes de tais decisões.