#USMayPCEInflationRisesTo4.1%HighestIn3Years

O indicador de inflação preferido da Reserva Federal acabou de enviar um alerta que ninguém no mundo financeiro pôde ignorar.

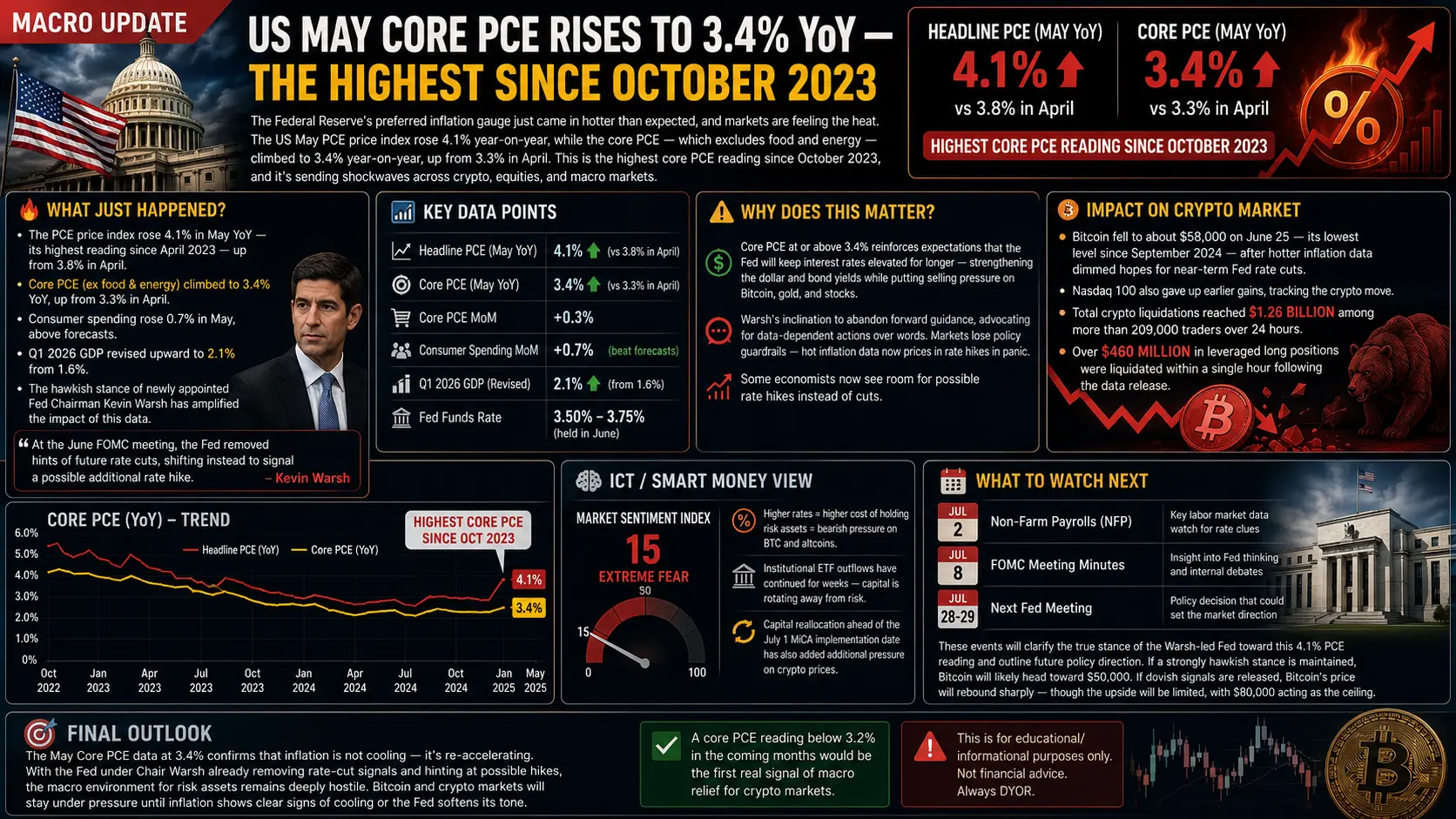

O Índice de Preços de Consumo Pessoal (PCE) subiu para 4.1% em termos homólogos em maio de 2026, registando o valor mais alto em três anos e a primeira rutura acima dos 4.0% desde abril de 2023. Isto não é apenas uma anomalia estatística - é um sinal estrutural de que as pressões inflacionistas se aprofundaram significativamente apesar de meses de aperto da política monetária.

O aumento mensal foi de 0.4%, igualando o ritmo de abril e confirmando que o crescimento dos preços não está a abrandar. O PCE base, que exclui os preços voláteis dos alimentos e da energia, subiu para 3.4% em termos anuais, contra 3.3% em abril, superando as expectativas de consenso. Este excesso sugere que a inflação subjacente continua a ser generalizada, em vez de ser impulsionada apenas pelos mercados de energia.

O contexto macroeconómico mais amplo é igualmente importante.

O conflito no Médio Oriente ao longo do início de 2026 fez disparar os preços do petróleo, aumentando os custos de transporte, as despesas de fabrico e os preços ao consumidor. No entanto, o acordo de paz preliminar entre os EUA e o Irão assinado em meados de junho e a reabertura do Estreito de Ormuz já fizeram recuar os preços do petróleo para níveis próximos dos anteriores ao conflito.

Chris Zaccarelli, CIO da Northlight Asset Management, observou que a inflação poderá começar a aliviar à medida que os mercados de energia se estabilizem, mas salientou que os próximos relatórios de inflação devem confirmar esta tendência antes de os mercados recuperarem a confiança.

Para a Reserva Federal, este relatório chega num momento desconfortável.

A Fed manteve as taxas de juro entre 3.50%–3.75% na sua última reunião, sinalizando que um novo aumento das taxas ainda é possível ainda este ano. Os mercados passaram imediatamente a perspetivar taxas de juro "mais altas por mais tempo", aumentando a pressão sobre ações, ativos criptográficos e outros investimentos sensíveis ao risco.

Entretanto, a economia dos EUA continua a mostrar resiliência.

Os gastos dos consumidores mantêm-se saudáveis apesar dos preços elevados. As encomendas de bens de capital não militares, excluindo aeronaves, aumentaram 1.6% em maio, invertendo a queda de abril, enquanto o PIB do primeiro trimestre expandiu 2.1%. Os pedidos semanais de subsídio de desemprego também permanecem relativamente baixos, indicando que o mercado de trabalho ainda não apresenta uma fraqueza significativa.

Para os investidores em criptomoedas, o último relatório do PCE cria uma perspetiva mista.

A inflação persistente fortalece a narrativa de longo prazo do Bitcoin como uma potencial proteção contra a desvalorização monetária. No entanto, as expectativas de uma política monetária mais restritiva continuam a reduzir a liquidez do mercado e o apetite ao risco de curto prazo.

O Índice de Medo e Ganância de Criptomoedas situa-se atualmente em 13 (Medo Extremo), enquanto o Bitcoin continua a testar a área de suporte crítica de $59,000.

Os próximos relatórios de inflação provavelmente determinarão a direção do mercado. Se os dados de junho e julho confirmarem que a inflação recente foi largamente impulsionada por choques energéticos temporários, o sentimento dos investidores poderá melhorar significativamente. Se a inflação se mantiver elevada, as expetativas de uma política mais restritiva poderão continuar a pesar sobre os ativos tradicionais e digitais.

Uma coisa está a tornar-se cada vez mais clara: o objetivo de inflação de 2% da Reserva Federal continua a ser um alvo distante, tornando cada publicação macroeconómica importante cada vez mais relevante para os mercados financeiros globais.

A gestão disciplinada do risco, a paciência e a dimensão cuidadosa das posições continuam a ser essenciais enquanto a volatilidade macro continuar a dominar o sentimento do mercado.

@Gate_Square

O indicador de inflação preferido da Reserva Federal acabou de enviar um alerta que ninguém no mundo financeiro pôde ignorar.

O Índice de Preços de Consumo Pessoal (PCE) subiu para 4.1% em termos homólogos em maio de 2026, registando o valor mais alto em três anos e a primeira rutura acima dos 4.0% desde abril de 2023. Isto não é apenas uma anomalia estatística - é um sinal estrutural de que as pressões inflacionistas se aprofundaram significativamente apesar de meses de aperto da política monetária.

O aumento mensal foi de 0.4%, igualando o ritmo de abril e confirmando que o crescimento dos preços não está a abrandar. O PCE base, que exclui os preços voláteis dos alimentos e da energia, subiu para 3.4% em termos anuais, contra 3.3% em abril, superando as expectativas de consenso. Este excesso sugere que a inflação subjacente continua a ser generalizada, em vez de ser impulsionada apenas pelos mercados de energia.

O contexto macroeconómico mais amplo é igualmente importante.

O conflito no Médio Oriente ao longo do início de 2026 fez disparar os preços do petróleo, aumentando os custos de transporte, as despesas de fabrico e os preços ao consumidor. No entanto, o acordo de paz preliminar entre os EUA e o Irão assinado em meados de junho e a reabertura do Estreito de Ormuz já fizeram recuar os preços do petróleo para níveis próximos dos anteriores ao conflito.

Chris Zaccarelli, CIO da Northlight Asset Management, observou que a inflação poderá começar a aliviar à medida que os mercados de energia se estabilizem, mas salientou que os próximos relatórios de inflação devem confirmar esta tendência antes de os mercados recuperarem a confiança.

Para a Reserva Federal, este relatório chega num momento desconfortável.

A Fed manteve as taxas de juro entre 3.50%–3.75% na sua última reunião, sinalizando que um novo aumento das taxas ainda é possível ainda este ano. Os mercados passaram imediatamente a perspetivar taxas de juro "mais altas por mais tempo", aumentando a pressão sobre ações, ativos criptográficos e outros investimentos sensíveis ao risco.

Entretanto, a economia dos EUA continua a mostrar resiliência.

Os gastos dos consumidores mantêm-se saudáveis apesar dos preços elevados. As encomendas de bens de capital não militares, excluindo aeronaves, aumentaram 1.6% em maio, invertendo a queda de abril, enquanto o PIB do primeiro trimestre expandiu 2.1%. Os pedidos semanais de subsídio de desemprego também permanecem relativamente baixos, indicando que o mercado de trabalho ainda não apresenta uma fraqueza significativa.

Para os investidores em criptomoedas, o último relatório do PCE cria uma perspetiva mista.

A inflação persistente fortalece a narrativa de longo prazo do Bitcoin como uma potencial proteção contra a desvalorização monetária. No entanto, as expectativas de uma política monetária mais restritiva continuam a reduzir a liquidez do mercado e o apetite ao risco de curto prazo.

O Índice de Medo e Ganância de Criptomoedas situa-se atualmente em 13 (Medo Extremo), enquanto o Bitcoin continua a testar a área de suporte crítica de $59,000.

Os próximos relatórios de inflação provavelmente determinarão a direção do mercado. Se os dados de junho e julho confirmarem que a inflação recente foi largamente impulsionada por choques energéticos temporários, o sentimento dos investidores poderá melhorar significativamente. Se a inflação se mantiver elevada, as expetativas de uma política mais restritiva poderão continuar a pesar sobre os ativos tradicionais e digitais.

Uma coisa está a tornar-se cada vez mais clara: o objetivo de inflação de 2% da Reserva Federal continua a ser um alvo distante, tornando cada publicação macroeconómica importante cada vez mais relevante para os mercados financeiros globais.

A gestão disciplinada do risco, a paciência e a dimensão cuidadosa das posições continuam a ser essenciais enquanto a volatilidade macro continuar a dominar o sentimento do mercado.

@Gate_Square