Análise de quatro cenários do mercado de petróleo na conjuntura da situação do Irã

Autor: 见微知著杂谈

A disputa entre os EUA e o Irã voltou a escalar, levando a uma forte valorização dos ativos de petróleo bruto e metais preciosos. Recentemente, a alta nos preços do petróleo reflete principalmente um prêmio de risco geopolítico, e não uma escassez real de oferta à vista.

Sinais de mercado mostram uma divergência: os preços futuros, fretes e opções de reversão de risco estão em alta devido a preocupações com risco, enquanto a diferença entre contratos futuros que refletem oferta e demanda à vista (diferença de calendário) e a diferença física de petróleo estão a enfraquecer. A MS analisou quatro cenários potenciais.

Análise de cenários

· Cenário básico: Exclui a possibilidade de encerramento contínuo do Estreito de Hormuz como cenário principal, pois a barreira é elevada e a probabilidade muito baixa. O foco da análise está na transição de uma situação de relaxamento para fricções limitadas.

· Cenário 1 (sem interrupção de oferta): Situação de relaxamento, com o prémio de risco a desaparecer. Espera-se que um prémio de risco de cerca de 7-9 dólares por barril desapareça rapidamente, e o preço do Brent possa recuar para uma faixa média-baixa de 60 dólares por barril.

· Cenário 2 (ataques limitados e fricções logísticas de curto prazo): Acontecimento de ação militar direcionada, evitando instalações energéticas. Pode causar uma interrupção de oferta de 0-0,5 milhões de barris por dia, por 1-3 semanas. O preço do petróleo pode subir temporariamente para uma faixa média-alta de 70 dólares, mas a desaceleração na acumulação de reservas estratégicas da China será um mecanismo de equilíbrio importante, levando o preço de volta para uma faixa média-baixa de 60 dólares.

· Cenário 3 (interrupção parcial das exportações do Irã): Ataques mais amplos que causam interrupções locais na cadeia de exportação do Irã, sem afetar o transporte pelo Estreito de Hormuz. Pode gerar uma interrupção de 0,8-1,5 milhões de barris por dia, por 4-10 semanas. Os preços ficarão entre os cenários 2 e 4.

· Cenário 4 (choque na eficiência da frota e danos ao transporte marítimo): Risco de cauda. O Irã realiza retaliações marítimas, como assédio a navios, reduzindo a eficiência do transporte, atrasos e aumento de custos de seguro. Isso equivale a uma contração efetiva de oferta de 2-3 milhões de barris por dia, por semanas, com potencial de preços semelhantes ao pico de início de 2022, mas com duração mais curta.

· Cenário 1 (sem interrupção de oferta): Situação de relaxamento, com o prémio de risco a desaparecer. Espera-se que um prémio de risco de cerca de 7-9 dólares por barril desapareça rapidamente, e o preço do Brent possa recuar para uma faixa média-baixa de 60 dólares por barril. (probabilidade significativa)

O primeiro cenário, “sem interrupção de oferta: relaxamento e desaparecimento do prémio de risco”, é considerado um cenário de referência com alta probabilidade. A hipótese central é que, com a combinação de forte presença militar dos EUA no Médio Oriente e pressão diplomática, o Irã seja levado a ajustar as suas negociações nucleares, evitando conflito direto. As negociações podem ser longas e graduais, mas a ameaça militar atua mais como alavanca do que como prelúdio de ações reais, com sanções mantidas, mas sem restrições adicionais que afetem o fluxo de exportação do Irã.

Assim, esse cenário não impacta a oferta física de petróleo: as exportações do Irã permanecem próximas aos níveis recentes, e o transporte regional pelo Estreito de Hormuz continua fluido. O efeito principal no mercado é a eliminação do prémio de risco de geopolítica embutido nos preços atuais do petróleo. Uma análise de regressão dos estoques comerciais da OCDE e da diferença de calendário Brent M1-M4 (contratos próximos versus contratos de longo prazo) dos últimos 25 anos indica que os níveis atuais de estoque deveriam corresponder a uma estrutura de mercado em contango (leve prémio à frente), e não a uma backwardation (prémio no presente). A diferença Brent M1-M4 atualmente é de cerca de 1,75 dólares por barril; se o mercado perceber claramente que não haverá interrupção física, essa diferença deve regressar ao nível implícito na análise de regressão, próximo de zero.

Isso significa que, se a curva de futuros do petróleo se tornar em contango e os preços de longo prazo permanecerem estáveis, o preço à vista do Brent, atualmente em torno de 70 dólares, pode cair para uma faixa média-baixa de 60 dólares. Estima-se que um prémio de risco de 7-9 dólares por barril possa desaparecer relativamente rápido, em dias ou semanas, especialmente se os participantes do mercado estiverem confiantes na continuidade do fornecimento regional e do transporte.

Um exemplo dessa velocidade de ajustamento ocorreu após o conflito Irã-Israel em junho de 2025, quando os preços dispararam devido a preocupações de escalada, mas recuaram rapidamente após confirmação de que a infraestrutura energética e de transporte não foram afetadas, retornando aos níveis pré-conflito em poucas semanas. Isso demonstra que, na ausência de impacto físico, o prémio de risco pode formar-se e desaparecer com rapidez. A volatilidade comprime-se, e o mercado passa a priorizar os fundamentos de oferta e procura física.

· Cenário 2 (ataques limitados e fricções logísticas de curto prazo): Acontecimento de ação militar direcionada, evitando instalações energéticas. Pode causar uma interrupção de oferta de 0-0,5 milhões de barris por dia, por 1-3 semanas. O preço do petróleo pode subir temporariamente para uma faixa média-alta de 70 dólares, mas a desaceleração na acumulação de reservas estratégicas da China será um mecanismo de equilíbrio importante, levando o preço de volta para uma faixa média-baixa de 60 dólares. (probabilidade significativa)

O segundo cenário, “ataques limitados e fricções logísticas de curto prazo”, descreve uma trajetória de desenvolvimento com alta probabilidade. Assume-se que os EUA realizem uma ação militar direcionada, evitando infraestrutura energética, e que o Irã responda de forma calibrada, demonstrando dissuasão interna, sem escalada mais ampla. Outros atores regionais evitam envolvimento direto. O transporte marítimo pelo Estreito de Hormuz continua, sem interrupções prolongadas.

Assim, qualquer impacto físico na oferta viria de fricções logísticas menores, como atrasos de dias na navegação, aumento temporário de prémios de seguro, restrições comerciais e execução de sanções mais rígidas. Estima-se que a interrupção de oferta seja moderada, de 0 a 0,5 milhões de barris por dia, por 1-3 semanas, podendo até não ocorrer de forma mensurável, como na crise de junho de 2025, quando ataques regionais não resultaram em perdas contínuas de exportação.

Mesmo com essa interrupção temporária, a capacidade ociosa de produção da Arábia Saudita e dos Emirados Árabes Unidos é suficiente para compensar, limitando riscos de desequilíbrio físico prolongado. O impacto inicial no mercado será na ponta curta da curva de preços: o Brent pode subir para 75-80 dólares, com a diferença de calendário M1-M4 se ampliando.

Por outro lado, o mecanismo de equilíbrio mais importante será do lado da procura, especialmente por meio de ajustes de estoques. Nos últimos seis meses, a acumulação de estoques na China foi de cerca de 0,8 milhões de barris por dia. Em um cenário de alta de preços e aprofundamento da backwardation, essa acumulação autónoma de reservas estratégicas deve desacelerar.

Quando o preço atingir uma faixa média-alta de 70 dólares, a vontade de acumular estoques na China deve diminuir. Uma desaceleração na taxa de acumulação de estoques de cerca de 0,8 para 0,3 milhões de barris por dia pode ser suficiente para compensar uma interrupção de 0,5 milhões de barris por dia do Irã.

Nesse cenário, a reação do mercado será de “alta primeiro, depois baixa”. Inicialmente, o preço pode subir devido ao prémio de risco, mas, com a redução das fricções logísticas, o aumento da ociosidade de capacidade da OPEP e a desaceleração na procura de estoques na China, a curva de futuros e os preços devem comprimir-se novamente, retornando a uma faixa de 60 dólares. Este processo de normalização pode durar mais do que no cenário 1, de semanas a meses, mas sem uma alta sustentada e substancial.

· Cenário 3 (interrupção parcial das exportações do Irã): Ataques mais amplos que causam interrupções locais na cadeia de exportação, sem afetar o transporte pelo Estreito de Hormuz. Pode gerar uma interrupção de 0,8-1,5 milhões de barris por dia, por 4-10 semanas. Os preços ficarão entre os cenários 2 e 4. (baixa probabilidade)

O terceiro cenário, “interrupção parcial das exportações do Irã: ataques mais amplos sem impacto no transporte”, é considerado uma possibilidade de baixa probabilidade de escalada. Assume-se que os EUA realizem uma ação militar mais ampla, atingindo ativos estratégicos internos do Irã, mas que outros atores regionais evitem envolvimento direto, e que o transporte pelo Estreito de Hormuz continue, sem danos sustentados (sem operações de escolta contínua ou impactos sistemáticos na navegação). Os objetivos militares não são infraestrutura energética, mas a escala da ação pode causar danos locais à cadeia de exportação.

O impacto principal será operacional, não estrutural: interrupções intermitentes na carga de terminais-chave (como Hark Island), falhas temporárias de energia ou comunicação, e restrições logísticas de curto prazo. Sanções contínuas e autoimpostas podem manter as exportações abaixo do normal após a ação militar. A consequência provável é uma redução significativa e prolongada das exportações do Irã, maior que no cenário 2, mas menor que no cenário 4, de cerca de 0,8-1,5 milhões de barris por dia, por 4-10 semanas, dependendo da natureza da interrupção e da recuperação logística.

O mercado reagirá principalmente na ponta curta da curva: o spread à vista deve se ampliar, refletindo uma escassez física mais duradoura. Como o transporte não será afetado de forma contínua, a probabilidade de uma disfunção aguda semelhante à do cenário 4 é menor. O mecanismo de equilíbrio será mais dependente de ajustes de estoques e preços, com a capacidade ociosa da OPEP atuando como amortecedor, embora a resposta seja mais lenta do que no cenário 2.

No lado da procura, preços mais altos e backwardation mais acentuada devem inibir a acumulação autônoma de estoques, especialmente na China, criando uma margem de buffer adicional. Com evidências de que a interrupção é operacional e reversível, a curva deve começar a comprimir-se, mas a normalização será mais lenta, levando meses.

· Cenário 4 (choque na eficiência da frota e danos ao transporte marítimo): Risco de cauda. O Irã realiza retaliações marítimas, como assédio a navios, reduzindo a eficiência do transporte e aumentando atrasos. Isso equivale a uma contração efetiva de oferta de 2-3 milhões de barris por dia, por semanas, com preços semelhantes ao pico de início de 2022, mas com duração mais curta. (risco de cauda)

O quarto cenário, “choque na eficiência da frota e danos ao transporte marítimo”, é considerado um risco de cauda de baixa probabilidade, mas impacto potencialmente grande. Assume-se que, após uma grande ação dos EUA, o Irã utilize sua influência marítima para retaliações, como assédio de embarcações, apreensão de navios, drones e mísseis, elevando o risco de navegação e a incerteza na região. As operações comerciais continuam, mas com velocidade reduzida, aumento de prémios de seguro, e possível retirada temporária de parte da frota. A navegação em comboios ou com escolta naval pode tornar-se padrão, aumentando o tempo de transporte.

O impacto principal não viria da interrupção de produção de petróleo, mas da redução na eficiência da frota global. Estimativas indicam que cerca de 110 bilhões de toneladas-milha de transporte de petróleo bruto dependem do Estreito de Hormuz. Se o tempo médio de navegação aumentar em 5 dias, a eficiência operacional cairia cerca de 17%, resultando numa perda de aproximadamente 20 bilhões de toneladas-milha por dia, ou cerca de 6% da capacidade global de transporte marítimo de petróleo. Para um fluxo de aproximadamente 50 milhões de barris por dia, isso equivale a uma escassez efetiva de 200-300 mil barris por dia, por semanas.

Este tipo de distúrbio provavelmente excede a capacidade de buffer de estoques autônomos na China e testará os limites da capacidade ociosa da OPEP. Assim, a resposta do mercado pode assemelhar-se à de início de 2022, com forte alta nos preços à vista, e spread de futuros a ampliar-se devido à disputa por petróleo imediato.

Diferentemente de 2022, a principal resposta de equilíbrio não precisaria de uma redução contínua do consumo final: preços mais altos e backwardation mais acentuada devem inibir a acumulação autônoma de estoques, especialmente na China, e acelerar ajustes logísticos e operacionais, ajudando a limitar a duração do desequilíbrio.

Simultaneamente, as taxas de frete também subirão. Com ajustes operacionais, essa contração efetiva aliviar-se-á com o tempo, desde que o transporte continue sob alto risco. No entanto, durante o período de danos ao transporte, os preços podem ficar muito acima do cenário 2, e a normalização dependerá de quando a confiança na segurança marítima no Golfo for restabelecida.

MS: Análise de cenários para a situação do Irã

O preço do petróleo sobe por risco, não por escassez: sinais físicos aliviam, mas a assimetria de opções dispara. Descrevemos quatro cenários do prémio de risco até ao impacto na navegação, mantendo a nossa previsão básica de que, com a redução do prémio de risco e o equilíbrio de oferta e procura a tornar-se mais favorável, o Brent deve cair para cerca de 60 dólares por barril.

Pontos principais

· Os preços futuros, fretes e opções de reversão de risco aumentaram, enquanto a diferença de calendário e a diferença física enfraqueceram — o mercado está a precificar risco geopolítico, não escassez à vista.

· Excluímos o encerramento contínuo do Estreito de Hormuz como cenário principal; em vez disso, listamos cenários de relaxamento, fricções logísticas limitadas, interrupções parciais e danos ao transporte.

· Para impactos moderados, a acumulação de estoques na China é a principal estratégia de buffer: com preços em alta e backwardation, a acumulação autónoma de reservas pode desacelerar.

· O maior canal de impacto é logístico: riscos de escolta/atraso reduzem a eficiência da frota — equivalente a uma contração de 200-300 mil barris/dia de oferta efetiva no curto prazo.

· A nossa previsão básica permanece ancorada na hipótese de ausência de interrupções significativas: o prémio de risco de 7-9 dólares por barril pode desaparecer, e com o excesso de oferta, o preço do Brent pode cair para 60 dólares.

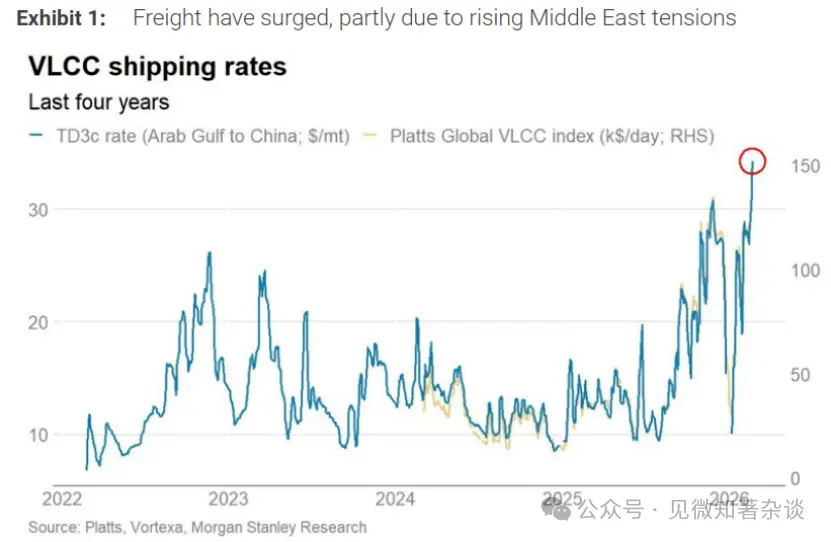

Figura 1: aumento nos fretes, parcialmente devido ao aumento da tensão no Médio Oriente

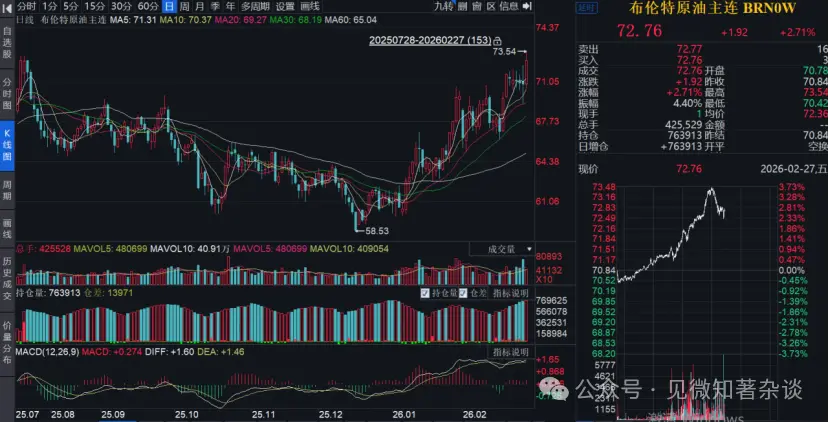

Figura 2: revisão para cima na previsão de preço do Brent, devido ao prémio de risco geopolítico que pode persistir por algum tempo, mas com expectativa de retorno a 60 dólares até ao final do ano