Sócio da Dragonfly, Haseeb: As 13 verdades duras que ninguém te conta sobre fundar um VC

Autor: Haseeb, Sócio-gerente da Dragonfly

Tradução: Peggy, BlockBeats

Prefácio: No ciclo de ruído constante em que “criptomoedas estão mortas” é repetidamente proclamado, o autor Haseeb Qureshi (sócio-gerente da Dragonfly) combina sua experiência pessoal para revisitar o processo de uma VC de criptomoedas desde o zero até a escala, discutindo questões específicas como captação de recursos, posicionamento, fechamento de negócios, suporte pós-investimento e construção de equipe.

Este artigo desmonta a lógica operacional de uma VC na prática: numa estrutura de retornos com distribuição de lei de potência, como entender “julgamentos de não consenso”, como avaliar a taxa de acerto e estratégias de peso pesado, por que “fechar negócios” é mais importante do que “escolher o projeto certo”, e por que tudo isso é um negócio que exige paciência a longo prazo.

Para quem deseja entender como uma VC funciona, esta é uma partilha de experiência direta e concreta.

A seguir, o texto original:

Tenho um mau hábito: sempre que consigo fazer algo, não consigo deixar de escrever como consegui.

Acabamos de concluir a captação do Dragonfly Fund IV, um fundo de VC em criptomoedas de 650 milhões de dólares (e, neste momento, quase metade da mídia volta a dizer que “criptomoedas estão mortas”). Atualmente, gerimos cerca de 4 bilhões de dólares em ativos, com aproximadamente 45 pessoas em Nova York, São Francisco e Singapura, tornando-nos uma das maiores plataformas de VC neste setor, que a maioria não conseguiu sobreviver.

Então, quando alguns me pediram para contar como a Dragonfly chegou até aqui, pensei: por que não?

Sinceramente, se no começo da Dragonfly alguém tivesse me dado um roteiro de “como montar uma VC do zero”, teria sido extremamente valioso. Mas a realidade é — quase ninguém te conta isso.

Honestamente, este artigo provavelmente só será útil para 0,01% dos leitores, então dedicar tanto espaço talvez não faça sentido. Mas, enfim. Se você está pensando em montar uma VC, ou se você fosse eu há 10 anos — este texto é para você.

Quando entrei na VC de criptomoedas pela primeira vez, na maioria das pessoas, o setor já parecia “morto”. Era 2018, logo após o estouro da bolha de ICO, o mercado em queda livre. A maioria das pessoas que entrou comigo já tinha saído.

Mas eu sempre acreditei que criptomoedas são algo destinado a existir a longo prazo — uma ideia que, uma vez compreendida de verdade, você não consegue mais fingir que não entende. Então, quando me perguntam por que continuo tão otimista com criptomoedas, minha resposta é simples: se eu não acreditasse, já teria saído. Agora, já é tarde demais; esse otimismo se espalhou até a parte de trás da minha cabeça.

Por isso, quando conheci o Bo e decidimos montar a Dragonfly juntos, não esperávamos que o mercado fosse muito entusiasmado. Mas toda VC começa do zero.

Lição #0: Sua primeira fase — apostar tudo na primeira fundação

A linha de vida de uma VC é uma só: dinheiro.

Para ter um fundo, você precisa primeiro captar dinheiro. Se você não consegue se conectar com investidores (ou não tem parceiros que te ajudem na captação), ainda não está pronto para montar um fundo.

Na primeira rodada, você deve captar de amigos. Seu chefe, o chefe do seu chefe, qualquer pessoa que você conheça, rica, com reputação — mesmo que seja só uma conexão superficial.

Se sua reputação não estiver vinculada a esse fundo, você ainda não assumiu risco suficiente. Já vi muitos gestores de primeira viagem sonhando que, se o fundo fracassar, ainda assim manterão sua reputação intacta.

Isso é uma ilusão.

Se você não for all-in, não há chance de sucesso. Se fracassar, sim, você ficará envergonhado e perderá dinheiro de pessoas importantes. Mas, se quer alguma chance de sucesso, precisa usar todos os recursos ao seu alcance para fazer o primeiro fundo acontecer. Se você não estiver disposto a fazer isso, não deveria tentar montar uma VC.

Quando você consegue o capital inicial de quem tem motivos suficientes para apostar em você, deve avançar para um pool maior: escritórios familiares (famílias ultra-ricas), fundos-mãe (fundos que investem em fundos), “fundos institucionais” (fundos de universidades, fundações, fundos soberanos).

De mais fácil a mais difícil, de menor a maior.

Agora, você começa a apresentar seu fundo a esses investidores “muito ricos”. Mas surge uma questão: como um iniciante, por que eles deveriam confiar no seu dinheiro?

A resposta é uma só: você precisa de uma vantagem clara e comunicável.

Lição #1: Encontre um nicho onde você seja melhor que qualquer outro, por menor que seja

Quando criamos a Dragonfly, o setor de VC em criptomoedas ainda era muito pequeno. Mas, mesmo assim, já havia alguns players dominantes: Polychain, Pantera, a16z. Para nós, eram gigantes inabaláveis.

Por isso, inicialmente, não podíamos liderar nenhuma rodada. Ninguém queria nosso dinheiro. Precisávamos encontrar uma forma de “entrar na rodada”. Como uma startup, o fundo novo precisa focar.

A ideia inicial era: Bo na Ásia, eu nos EUA, conectando Oriente e Ocidente. Criptomoedas são globais, podemos ser uma ponte entre Ásia e EUA, ajudando fundadores de ambos os lados a entrarem nos mercados um do outro.

Esse posicionamento não era suficiente para sermos investidores principais. Nenhum fundador queria que um “fundo Oriente-Ocidente” fosse o principal investidor. Mas era estratégico o suficiente para garantir uma pequena participação — e isso foi suficiente para começarmos a entrar.

Lição #2: Faça o trabalho sujo

A realidade é que essa arbitragem entre Oriente e Ocidente quase ninguém tentava nos competir. No começo, fiquei pensando: por que essa oportunidade óbvia ninguém aproveita?

Depois percebi a resposta: porque é extremamente difícil e desgastante.

Significa que temos que operar simultaneamente na Ásia e nos EUA, com uma rotina de trabalho intensa; mais coordenação, mais reuniões noturnas via Zoom, mais barreiras linguísticas, e quase sem vida normal.

Se fosse fácil, alguém faria. Mas não há alternativa. Então, aguentamos firme. Trabalhamos mais duro, com mais jet lag.

Muita gente imagina VC como uma profissão elegante: férias de verão, esquiar na reunião trimestral. Nada disso. Sem dinheiro, sem tempo, sem espaço para respirar. Nosso momento mais próximo de “esporte de inverno” foi durante os ciclos de crise do mercado de criptomoedas.

Lição #3: Otimize como uma startup

Quando você encontra seu nicho e começa a entrar nas rodadas, precisa criar um ciclo de feedback. Investimento é, essencialmente, um ciclo de feedback — quanto mais apertado, melhor.

Investidores pedem que startups sejam altamente data-driven, mas eles próprios muitas vezes não o são.

Você deve registrar tudo: suas discussões, projetos perdidos, usar IA para gravar e analisar reuniões de captação e decisão; revisar as maiores negociações do setor, entender por que tiveram sucesso, criar teorias; estudar os investidores de sucesso, identificar padrões. Agora, com IA, tudo isso ficou muito mais fácil.

Mas a maioria dos investidores não se importa com isso. Eles investem mais pelo “feeling”. O sucesso depende mais da sorte e da rede de contatos do que de análises rigorosas.

A sorte pode ajudar temporariamente, mas não é estratégia nem faz crescimento exponencial.

Lição #4: Talento é tudo

A gestão de VC, em geral, é ruim — estou falando de gestão organizacional. Comunicação one-on-one, sistemas de desenvolvimento, KPIs, responsabilidades, transparência, reuniões… muitos fundos fazem tudo errado.

Depois percebi o motivo: VC não “filtra” gestão como uma empresa comum.

Empresa ruim morre cedo; mas VC é uma indústria de lei de potência: enquanto alguns poucos gestores gerarem retornos exponenciais, o fundo sobrevive, mesmo com má gestão geral.

Porém, a longo prazo, uma boa gestão é uma vantagem. Ela retém talentos, faz com que eles cresçam e se tornem os próximos líderes. No entanto, a maioria dos fundos é péssima na sucessão e na promoção interna; muitos só recrutam pessoas menos inteligentes que eles.

Na Dragonfly, conseguimos atrair e reter talentos que poderiam estar em plataformas maiores e melhores. Oferecemos estabilidade, autonomia, voz. Demonstramos que valorizamos eles — e isso é uma das razões de nosso sucesso.

Lição #5: Tenha uma ambição tola, mas audaciosa

Sempre achei incrível que a maioria das novas VC, ao serem perguntadas “que tipo de instituição querem ser”, não saibam responder. “Queremos investir em boas empresas, ser parceiros dos fundadores.”

Que nojo. É como um empreendedor dizer: “Meu objetivo é maximizar o valor para o acionista.”

Tenha uma ambição real, e diga isso em voz alta.

Quando começamos, nossa ambição era simples: derrotar a Polychain.

Era só isso. Na época, Polychain era o padrão de excelência em criptomoedas. Quando começamos a superá-la, percebi que precisava elevar a meta: ser uma das Top 3 fundos de criptomoedas. Essa meta nos guiou por muito tempo. Agora, acho que já somos Top 3, então a meta virou Top 2, depois Top 1. E assim por diante. Você pode julgar onde estamos agora.

Lição #6: Finja que conseguiu, e depois realmente conquiste

Na primeira VC, você não tem marca. Então, precisa usar toda credibilidade social que tiver para criar uma sensação de marca.

Conquiste acesso a projetos quentes, mesmo que com valores pequenos. Colete logos, troque por mais logos. No primeiro fundo, escrevemos cheques minúsculos em empresas como dYdX, Anchorage, Starkware. Esses nomes não valiam muito, mas nos deram credibilidade para avançar.

Nos autodenominamos “fundo orientado por pesquisa”. Pesquisa aqui significa escrever blogs como “E se isso fosse loucura?”. Chamamos de Dragonfly Research, e na época, até isso era considerado pesquisa.

Dizíamos que tínhamos as melhores conexões na Ásia. Em teoria, era verdade, mas no começo não sabíamos exatamente o que os fundadores da Ásia queriam. Contávamos histórias enquanto explorávamos o mercado, e só depois sistematizamos. No início, apenas empurrávamos histórias — e funcionou.

Lição #7: Tendências não são suas amigas

Resista à tentação de seguir tendências. Criptomoedas estão cheias de modismos idiotas: NFTs, TCRs, P2E, tokens de chatbots, meme coins apoiadas por VC…

Nossas melhores apostas geralmente vêm de evitar o frenesi — e de apostar pesado quando outros abandonam o setor. Terra, Axie, Yuga — não tocamos. Depois do colapso da Terra, investimos na Ethena; antes das eleições de 2024, investimos na Polymarket.

Cada ciclo tem uma narrativa irresistível. Você sente pressão do time, LPs, Twitter. Mas a maioria das tendências acaba sendo um desperdício de dinheiro.

O mais difícil é o aspecto psicológico. Quando você rejeita projetos que todos querem, e eles sobem 5x na semana seguinte, parece que você é um idiota. Mas seguir tendências geralmente resulta em uma carteira de projetos “que estavam na moda há 18 meses” — a pior estratégia.

Seu trabalho é investir em coisas que importam em 3–5 anos, e mercados quentes quase nunca têm essa visão de longo prazo.

Lição #8: Controle sua capacidade de distribuição

Antes, alguém dizia que a16z era uma “empresa de mídia com negócios de VC”. Era brincadeira, agora é fato.

VC é, essencialmente, uma arte de contar histórias. Você precisa construir uma audiência, fazer toda a equipe gerar sinais. Incentive os membros a construir marcas pessoais, recompense-os por se expressar. A marca de uma VC, salvo se for Sequoia, depende quase totalmente das pessoas. É um negócio de “pessoas”.

Alguns fundos até proíbem funcionários de twittar. Não consigo entender. Se você quer que fundadores dominem redes sociais, por que você mesmo não pode?

Lição #9: Cultive poder

Este é o passo-chave para uma fundação passar de iniciante a peso pesado.

Quando a Dragonfly começou a ganhar influência, muitas portas se abriram automaticamente. Exchanges, bancos, market makers, até projetos que não investimos começaram a querer se relacionar conosco. No começo, achei isso uma distração: por que perder tempo com conversas com velhos fundos, em vez de focar em novos projetos?

Depois percebi: o núcleo do VC é a construção de marca com dinheiro. Você ganha uma rodada porque o fundador confia que seu dinheiro é melhor. Na verdade, todo dinheiro é verde.

Marc Andreessen disse uma vez: “O trabalho do VC é emprestar sua marca e poder para quem ainda não tem.” Então, você precisa de uma marca forte e influência. Fundadores querem saber se você consegue colocá-los na sala, se sua voz tem peso.

À medida que o fundo cresce, você deve evoluir de uma simples instituição de investimento para uma plataforma. Os melhores fundadores não querem só capital, querem que você realmente os ajude a avançar. Na Dragonfly, criamos uma equipe de plataforma, apoiando desde design de tokens, listagens em exchanges, recrutamento de executivos. Não é glamouroso, não gera retorno direto, mas faz efeito composto. Quando o ciclo começa a girar, é difícil para concorrentes copiarem.

Lição #10: Quase todo o dinheiro vem de poucos negócios

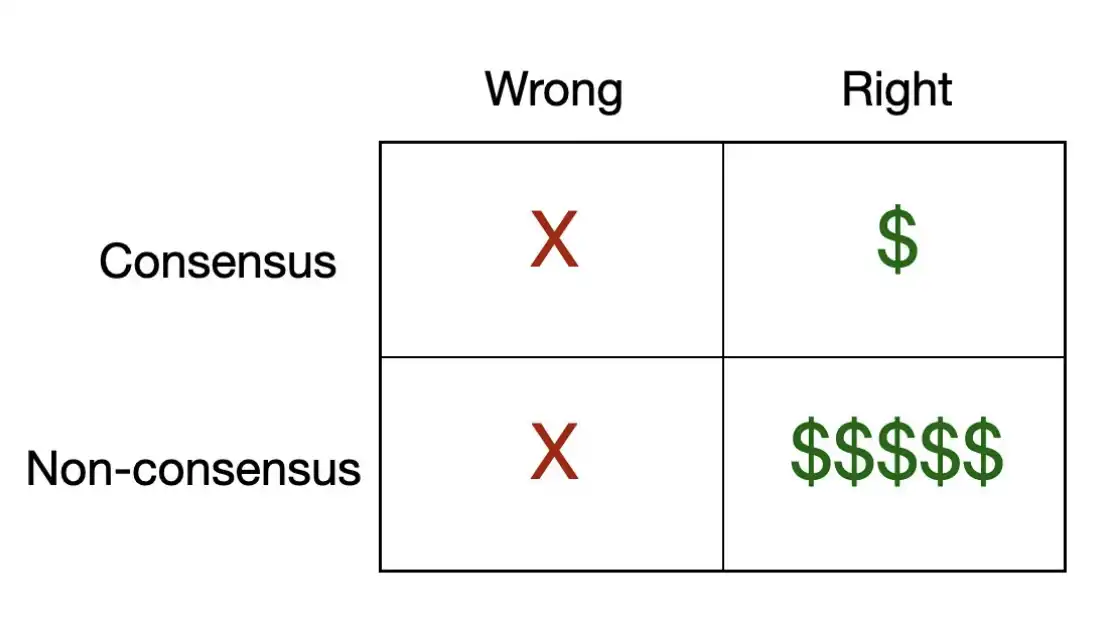

Existe uma matriz simples que explica a essência do investimento em VC.

Muitos projetos de sucesso são “negócios de consenso correto”. Ou seja, a maioria acha que a empresa vai vencer, e ela realmente vence. Essas negociações não são ruins, mas é difícil ganhar muito dinheiro nelas, pois já foram altamente precificadas pelo mercado.

Quase todo o dinheiro de verdade vem de negociações “não consensuais, mas corretas”. Porque essas negociações tendem a estar subavaliadas estruturalmente, e a chance de obter retornos acima de 100x vem daí.

O retorno do venture capital segue uma distribuição de lei de potência, e a matemática é implacável. Em um fundo típico, os três principais investimentos geram mais retorno do que todos os outros juntos. Isso significa que a maior parte das negociações não é importante individualmente. O que importa é se você acertou uma ou duas que definem toda a trajetória do fundo.

Isso leva a uma conclusão contraintuitiva: sua taxa de acerto é quase irrelevante. O que realmente importa é quantas “batidas pesadas” você dá. Então, ao avaliar cada projeto, pergunte-se: ele pode se tornar um “projeto de retorno do fundo” (fund-returner)?

Se a resposta for não, por que investir nele?

E a mesma conclusão dura: negociações de consenso quase nunca geram esse tipo de retorno. Se todo mundo acha que um projeto é ótimo, o preço já refletiu isso, e seu potencial de valorização fica limitado. Investimentos verdadeiramente de longo prazo são aqueles que outros inteligentes acham que você é um idiota por investir.

Lição #11: Se você não fechar essa negociação, nada do que veio antes importa

A cadeia de valor do VC pode ser dividida em quatro fases: Sourcing (originação) => Selection (seleção) => Winning (fechar o negócio) => Supporting (pós-investimento).

Originação é o primeiro passo de uma nova VC. Você precisa criar uma máquina que realmente encontre projetos continuamente.

A avaliação é considerada por muitos a habilidade mais importante (“escolher projetos”), mas na prática, representa uma pequena parte do jogo.

Fechar o negócio é a etapa mais crucial. Mesmo que você tenha as melhores fontes, julgamento afiado, se o fundador escolher outro investidor, tudo foi em vão. No mais alto nível de venture capital, o recurso mais escasso é a “oportunidade de entrada”. Os melhores fundadores costumam ter excesso de ofertas, podem escolher quem querem. Então, você precisa dar a eles um motivo para escolher você. Isso volta à sua marca, plataforma, relacionamento e reputação — tudo que foi aprendido até aqui converge aqui.

O suporte pós-investimento é a última etapa, mas também reforça as fases anteriores. Ele determina seu NPS (Net Promoter Score) e se esse ciclo continuará. Se você realmente apoiar os fundadores, eles se tornarão seus melhores vendedores: indicarão outros fundadores, defenderão sua reputação. O setor é pequeno e fechado, a reputação se espalha rápido. Um fundador irritado pode destruir dezenas de negociações futuras; um fundador satisfeito pode abrir portas por anos.

Lição #12: Venture capital é um negócio de “enriquecer lentamente”

Você verá muitas pessoas que sobem rápido na indústria, tornando-se estrelas instantâneas.

Mas você precisa sobreviver a elas. Alguns ganham demais, demais rápido; outros ficam preguiçosos, achando que o sucesso é garantido. O setor de criptomoedas é especialmente cruel nesse aspecto. Cada ciclo gera uma leva de ricos de uma hora para outra; mas a maioria desaparece. Pessoas que ganharam 50x, deixam Lisboa; fundadores com avaliações absurdas fecham suas empresas. No final, os visitantes saem.

Você não é um visitante. No VC, o progresso leva anos. Não há “uma noite de sucesso”. A maior parte do valor do seu fundo permanece não realizado por anos. Você se torna uma espécie do artigo famoso do New York Times —

Mas tudo bem.

Seu trabalho é manter o barco firme. Flutuações, destroços, marés altas e baixas acontecerão. Você precisa estar lá, com sua equipe, com seus fundadores, com o ecossistema. Sua recompensa é atuar como capital de longo prazo.

Então, seja realmente de longo prazo.

Lição #13: Quando o momento de captação estiver favorável, vá em frente

Fundadores odeiam captação, e os VC também. E não é fácil.

Captação de VC e captação de fundadores são culturas completamente diferentes. Sou de classe média. Como jogador profissional de pôquer, achava que tinha visto “ricos”. Depois percebi — não, não é o mesmo nível.

Captação é uma arte, altamente dependente de quem você está abordando.

Para escritórios familiares, o foco é relacionamento. São famílias de riqueza intergeracional, com lógicas próprias, confiança leva tempo. Dependem muito de credibilidade social.

Fundos institucionais e fundos-mãe têm outro perfil: processos, due diligence pesada, mais focados em métricas, processos e vantagens sustentáveis.

Para ser um bom capta, você precisa falar as duas línguas.

Mas, no geral, há uma única condição para sucesso: estar em alta. Se já tem retorno, fica mais fácil. Se ainda não, precisa contar uma história convincente de onde virá o retorno.

Por fim, o mais importante: timing é tudo.

LPs quase sempre compram na alta e vendem na baixa. Então, o ideal é fazer o contrário. Parece simples, mas na prática é doloroso.

Seu melhor momento de captação costuma ser quando o mercado está mais quente, e os LPs mais animados — exatamente quando você deveria ser mais cauteloso. E quando o mercado está em baixa, e o sentimento geral é de pessimismo, é justamente quando os LPs menos querem que você invista — mas essa é a hora de fazer o oposto.

Os melhores VC aprendem a captar quando as condições estão mais favoráveis, e a investir quando os preços estão melhores. Mas essas duas ações quase nunca acontecem ao mesmo tempo.

Isso conclui as lições que aprendi ao montar a Dragonfly. Com certeza, perdi algumas, e há muitas lições ainda por aprender.

Montar uma VC é uma atividade de regras em constante mudança. Cada ciclo traz novos atores, e sempre há erros que você poderia evitar, mas que ainda assim te aguardam na esquina.

Porém, os princípios fundamentais permanecem: apostar sua reputação, encontrar suas vantagens, fazer as tarefas sujas que outros evitam, contratar pessoas melhores que você e tratá-las bem, e — ter paciência.

O sucesso no venture capital é para aqueles que persistem o suficiente para ver o outro lado do ciclo.

Claro que isso não é uma “resposta final” de como montar uma VC. Mas é um tipo de artigo que eu gostaria que alguém tivesse escrito para mim no passado. Espero que seja útil para você. Se você estiver fazendo algo legal no setor de criptomoedas, me procure para conversar.

Aviso legal: Este texto não constitui aconselhamento de investimento. Montar um fundo de VC é difícil, você provavelmente vai fracassar. Mas quem sabe — talvez você deva tentar.

Boa sorte.