A foice dos grandes nomes do Bitcoin: após uma queda de 99% no preço das ações, $NAKA é como colher os investidores de varejo?

Título original: The Nakamoto Heist: How David Bailey Used a 99% Stock Collapse to Buy His Own Empire

Autor original: Justin Bechler, OG do Bitcoin

Tradução original: Ismay, BlockBeats

Nota do editor: Este artigo analisa profundamente as operações de capital surpreendentes por trás de David Bailey e Nakamoto Holdings ($NAKA). Desde a louca valorização na IPO de fusão, até a queda de 99% após a entrada de investidores de varejo, e a aquisição de suas próprias empresas privadas por uma empresa listada com alta valorização, tudo isso é uma transferência de riqueza cuidadosamente planejada, explorando assimetrias de informação e brechas nas regras.

Este é um relato brutal sobre ganância, jogos de conformidade e o capitalismo de influenciadores. Ele nos alerta para o momento em que a fé é embalada como produto financeiro, quando o slogan de descentralização encontra a ganância centralizada, e os investidores de varejo acabam sendo os últimos a saírem da liquidez. Compreender essa história pode te dar mais clareza na próxima vez que um grande player fizer uma chamada de compra, ajudando a evitar o cegamento.

A seguir, o conteúdo completo:

Hoje de manhã, David Bailey usou uma empresa listada cujo valor de mercado evaporou 99% para adquirir suas duas empresas privadas que ele mesmo fundou — tudo isso sem precisar de votação dos acionistas.

O mais impressionante? Antes mesmo dos investidores de varejo comprarem a primeira ação, essa transferência de ativos já estava selada.

Para entender como isso foi possível, é preciso começar do começo.

Em maio de 2025, uma empresa zumbi chamada KindlyMD anunciou uma fusão com Nakamoto Holdings, uma ferramenta de reserva de Bitcoin fundada por Bailey.

O preço das ações disparou de 2 dólares para mais de 30 dólares em poucos dias, atraindo uma enxurrada de investidores de varejo. Influenciadores de Bitcoin celebraram, Bailey chegou a se comparar às famílias Morgan, Medici e Rothschild.

Nove meses depois, o preço caiu para 29 centavos, e Bailey acabou de usar essa ação para comprar sua própria empresa.

A manipulação (The Pump)

Seu mecanismo foi extremamente engenhoso.

KindlyMD era uma microempresa na Nasdaq, praticamente ignorada. Nakamoto Holdings entrou por fusão reversa, apoiada por 510 milhões de dólares em PIPE (investimento privado) e 200 milhões de dólares em títulos conversíveis.

Na prática, parecia o nascimento de um gigante de reserva de Bitcoin, com a nova geração de influenciadores de Bitcoin correndo para explicar por que você deveria comprar $NAKA (claro, para possuir mais Bitcoin).

Em poucos dias, o múltiplo de valor patrimonial (Multiple-to-NAV) de NAKA atingiu impressionantes 23 vezes, ou seja, os especuladores estavam pagando 23 dólares por cada dólar em Bitcoin que a empresa possuía.

A MicroStrategy de Michael Saylor nunca atingiu esse nível de valorização. A diferença é que ela tem anos de operação, negócios de software que geram receita real, e um CEO que não manipula a estrutura para encher os bolsos no backend.

Os insiders conheciam segredos que os investidores de varejo não sabiam. Os investidores PIPE — incluindo Udi Wertheimer, Jameson Lopp e Adam Back, conhecidos opositores do BIP-110 — adquiriram ações a 1,12 dólares cada. Enquanto isso, os investidores de varejo compraram a 28, 30, 31 dólares ou mais.

Essa assimetria de informação foi embutida na estrutura desde o início.

Em junho, Bailey completou uma rodada de PIPE de 51,5 milhões de dólares a 5 dólares por ação. Apesar de o custo de entrada ser muito menor do que o dos varejistas, ainda assim era muito superior ao piso de 1,12 dólares, e eles também foram “colhidos”.

Bailey comemorou a captação, dizendo que em menos de 72 horas a demanda dos investidores foi extremamente forte.

Vamos analisar essa estratégia com atenção.

A manipulação (The Dump)

Em setembro, NAKA caiu 96%.

Os investidores PIPE que adquiriram ações a 1,12 dólares puderam finalmente realizar lucros após a fusão de agosto, e fizeram exatamente isso.

A resposta de Bailey, para um CEO de uma empresa listada, foi bastante peculiar: pediu aos acionistas que apenas fizessem trades de curto prazo para sair.

E eles realmente saíram.

O preço continuou caindo. Quebrou a 1 dólar, depois a 50 centavos, depois a 30 centavos. Uma empresa que possuía cerca de 5.765 Bitcoins (valor superior a 500 milhões de dólares) agora tinha uma capitalização de mercado inferior a 300 milhões de dólares.

A avaliação de mercado de Nakamoto ficou até abaixo do valor dos Bitcoins no balanço, o que demonstra como os investidores percebem a gestão e a estrutura por trás dessas reservas de Bitcoin.

Círculo vicioso de dívidas

Quando o preço despencou, Bailey trocou de credores como um jogador na mesa de cassino.

A estrutura inicial incluía títulos conversíveis de 200 milhões de dólares da Yorkville Advisors, com preço de conversão de 2,80 dólares. Quando o preço das ações caiu abaixo disso, esses títulos se tornaram uma dívida que poderia engolir a participação acionária.

Em 3 de outubro, Nakamoto tomou um empréstimo de 203 milhões de dólares de Two Prime Lending, com o objetivo de resgatar os títulos da Yorkville e pagar juros.

Quatro dias depois, em 7 de outubro, tomaram mais 206 milhões de dólares em USDT com 7% de juros de Antalpha, para pagar a dívida anterior. O empréstimo de Antalpha tinha prazo de apenas 30 dias (com possibilidade de extensão de mais 30). Em uma semana, trocaram os títulos conversíveis por um empréstimo de prazo fixo, e depois trocaram esse por um empréstimo ponte de 30 dias.

O plano era transformar esse empréstimo ponte em uma nota conversível garantida de 250 milhões de dólares, com vencimento de 5 anos, emitida pela Antalpha. Ou seja, trocar o empréstimo ponte por uma nota conversível, que por sua vez trocaria por um empréstimo fixo, e assim por diante.

Porém, essa nota de 250 milhões de dólares nunca foi emitida conforme os termos de Antalpha.

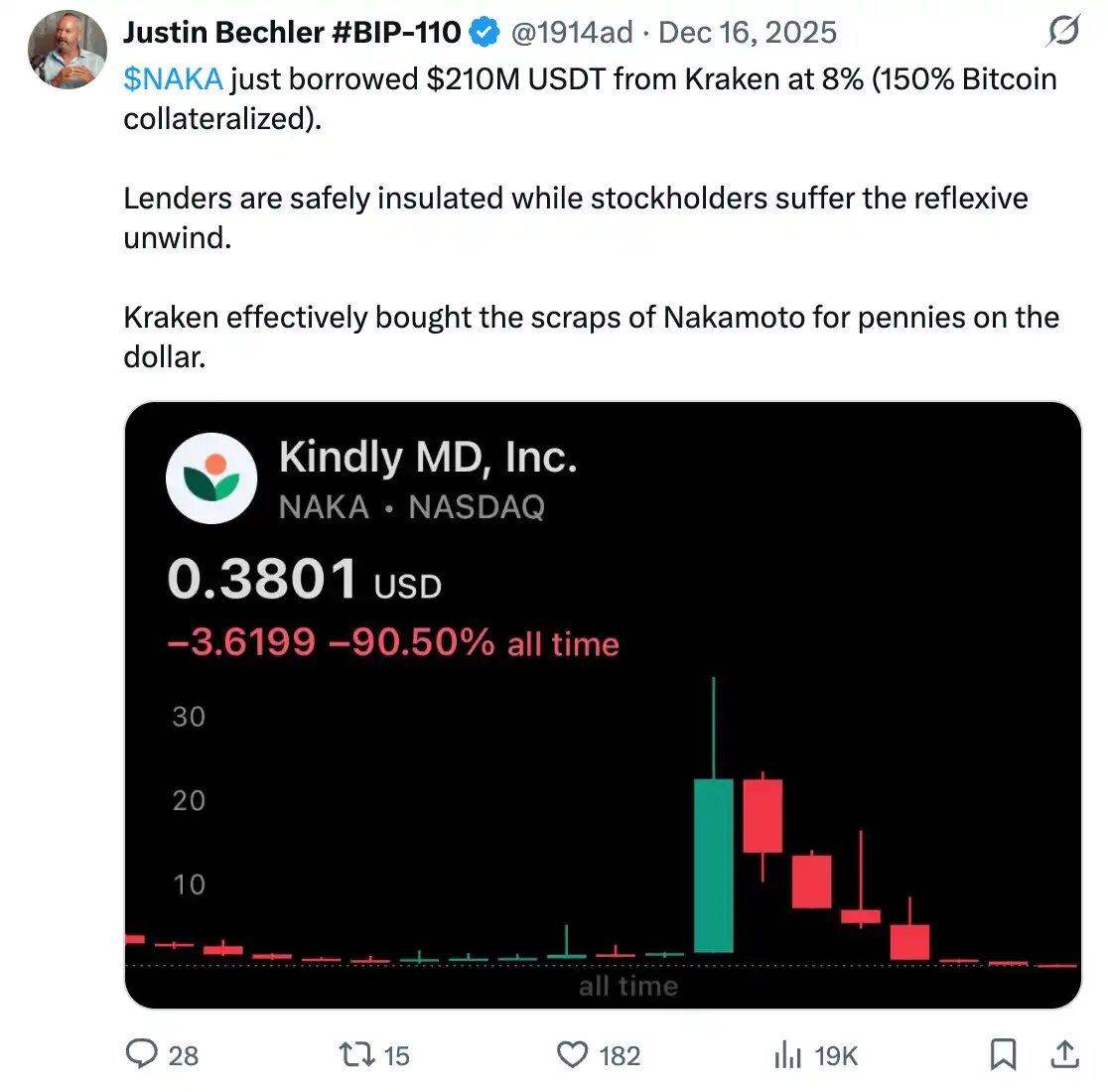

Em 16 de dezembro, Nakamoto tomou um empréstimo de 210 milhões de dólares em USDT na Kraken, com Bitcoin como garantia de 150% de valor excedente.

Vamos fazer as contas: o credor possui Bitcoin avaliado em 315 milhões de dólares como garantia de um empréstimo de 210 milhões. Se o preço do Bitcoin zerar, a Kraken fica com a garantia. Se o Bitcoin cair 33%, a Kraken ainda fica intacta. Em cada fase dessa grande operação, o credor está protegido, enquanto os acionistas comuns suportam toda a crise de reflexividade.

Cada novo empréstimo aperta ainda mais a corda.

Contagem regressiva

Em 10 de dezembro, a Nasdaq notificou Nakamoto de que, por ter o preço das ações abaixo de 1 dólar por 30 dias úteis consecutivos, a empresa corre risco de deslistagem. Ela deve se reregular até 8 de junho de 2026, ou seja, manter o preço de fechamento acima de 1 dólar por 10 dias consecutivos.

O preço atual é 29 centavos.

Se for deslistada, Nakamoto não poderá mais emitir ações via ATM (preço de mercado), nem emitir títulos conversíveis, nem usar ações como moeda de aquisição. Tudo que Bailey construiu com essa estrutura depende de uma listagem na Nasdaq que atualmente é insustentável.

Desastre contábil

Em novembro, Nakamoto apresentou um formulário 12b-25 à SEC, admitindo que, devido à complexidade contábil da fusão, não conseguiu entregar os relatórios trimestrais no prazo. Os dados preliminares revelam a verdade:

A aquisição de Nakamoto gerou uma perda de 59,75 milhões de dólares (preço pago acima do valor líquido dos ativos)

Ativos digitais não realizados com prejuízo de 22,07 milhões de dólares

Venda de Bitcoin resultou em prejuízo realizado de 1,41 milhão de dólares

Reestruturações de financiamento geraram uma perda de 14,45 milhões de dólares na quitação de dívidas

O prejuízo do trimestre foi de aproximadamente 97 milhões de dólares, sendo parcialmente compensado por um ganho contábil de 21,8 milhões de dólares de passivos contingentes. Uma empresa que deveria ser uma ferramenta perfeita de reserva de Bitcoin, nem mesmo consegue entregar seus balanços no prazo.

Roubo

E isso nos traz de volta ao que aconteceu hoje de manhã.

Nakamoto anunciou a assinatura de um acordo final de fusão, adquirindo BTC Inc e UTXO Management.

BTC Inc possui a Bitcoin Magazine e organiza a maior conferência de Bitcoin do mundo. UTXO gerencia um fundo de hedge focado em Bitcoin.

Bailey é o presidente e CEO do comprador Nakamoto.

Ele também é fundador dos vendedores BTC Inc e UTXO.

Ele é o comprador, o vendedor e o CEO que aprova os termos.

Porém, semanas antes da aquisição, transferiu silenciosamente o cargo de CEO para Brandon Greene, criando uma camada quase invisível entre ele e a entidade que usará os direitos dos acionistas para comprar suas próprias empresas.

A transação de hoje de manhã foi totalmente financiada por ações da Nakamoto, com base na opção de compra embutida no contrato de marketing original, com preço de 1,12 dólares. E o $NAKA ainda tenta desesperadamente recuperar os 29 centavos.

As ações que Bailey recebeu valem quase quatro vezes o preço de mercado atual.

Os acionistas de BTC Inc e UTXO receberão 363,6 milhões de ações, avaliadas em 107,3 milhões de dólares ao preço de mercado.

Porém, essas ações foram emitidas a 1,12 dólares, o que significa que a operação foi construída quando o preço do NAKA estava em alta, e quando despencou, os termos nunca foram ajustados.

Esqueça o valor fictício no contrato. O que importa é que as 363 milhões de ações recém-emissão entraram no circulating supply. Independentemente de estar a 1,12 ou 0,29 dólares, os acionistas atuais foram diluídos por esse volume. O valor de 1,12 dólares foi uma gentileza para os vendedores, mas a diluição é real.

Sem necessidade de aprovação adicional dos acionistas, pois a opção de compra já estava embutida nos documentos de fusão originais, aprovados por eles quando o preço do NAKA ainda estava em 20, 30 dólares.

Os investidores de varejo que aprovaram esses termos nem sequer sabiam, ao autorizarem, que estavam permitindo uma aquisição futura de suas empresas privadas por Bailey a um alto prêmio, enquanto suas ações estavam sendo destruídas.

Estrutura de negócios de auto-interesse

Para ver de forma mais ampla, toda a estrutura é quase irresistivelmente elegante.

Bailey criou a Nakamoto Holdings. Através da KindlyMD, a incorporou em uma empresa listada, levantando 710 milhões de dólares nesse processo. Com o entusiasmo dos varejistas, o preço foi inflado a 23 vezes o NAV.

Investidores PIPE entraram a 1,12 dólares, enquanto o público pagou 20 a 30 vezes esse valor. Depois, o preço despencou 99%.

Durante esse período, a empresa trocou de três credores em uma semana, tentando administrar uma dívida de 200 milhões de dólares, originalmente estruturada para ser convertida em ações quando o preço estivesse muito acima do atual.

Agora, com o preço caindo abaixo de 30 centavos, Bailey usa essa ferramenta esvaziada, com o preço ainda na casa das centenas, para adquirir seu império privado pelos termos que foram negociados quando o valor era muito maior. A fusão inicial com KindlyMD foi um cavalo de Troia; a aquisição da BTC Inc foi o verdadeiro payload.

Bailey nos avisou desde o começo. No comunicado inicial, afirmou que Nakamoto iria adquirir a BTC Inc, dependendo de auditorias e do exercício de opções de compra. O MSA foi divulgado publicamente, assim como os termos das opções. Tudo legal, tudo transparente — como toda engenharia financeira complexa, a verdade está escondida em pilhas de documentos que ninguém lê.

Ele, que administra a Bitcoin Magazine, organiza a maior conferência de Bitcoin do mundo, e se posiciona como líder do movimento Bitcoin, criou uma empresa listada que destruiu 99% do valor dos acionistas, e agora a usa para pagar um prêmio na aquisição de suas próprias empresas.

Ele se comparou à família Medici. Pelo menos, os Medici criaram valor antes de cobrar por ele.

Nakamoto é o resultado de um monstro que surge quando a cultura de influenciadores encontra o mercado de ações público.

Saída de liquidez

Bailey levantou 710 milhões de dólares de mais de 200 investidores de seis continentes. Prometeu uma futura dinastia financeira, como Morgan, Medici e Rothschild, baseada no Bitcoin. Disse que Nakamoto colocaria o Bitcoin no centro do mercado de capitais global. Prometeu que seus nomes seriam lembrados na história.

Mas entregou 99% de prejuízo.

Ele fixou o PIPE a 1,12 dólares, enquanto os varejistas compraram a 28 dólares. Sem que os acionistas entendessem o que estavam autorizando, colocou opções de compra que lhe davam o direito de adquirir suas próprias empresas por um preço muito acima do valor de mercado. Em uma semana, trocou de três credores para evitar que uma dívida de 200 milhões de dólares destruísse o patrimônio, acumulando uma perda de 14 milhões de dólares na quitação dessas dívidas. Vendeu Bitcoin de reserva, que deveria ser apenas acumulada, com prejuízo. Nem mesmo conseguiu entregar seus balanços trimestrais no prazo. E quando o preço caiu para 29 centavos…

Quando a poeira baixou e os investidores de varejo, que confiaram nele, foram saqueados, Bailey exerceu a opção de compra, adquirindo seu império privado a um preço quatro vezes maior do que o de mercado.

Bailey detém 11 milhões de ações, a um custo de 1,12 dólares. Adam Back possui quase 9 milhões de ações. Balaji, Lopp, Yusko, Salinas, Wu Jihan — todos eles entraram a preços que professores, caminhoneiros ou investidores iniciantes nunca poderiam alcançar. São os que moldam a narrativa do Bitcoin. Organizam conferências, publicam revistas, gerenciam fundos, twittam. São a cadeia de confiança que transforma céticos em fiéis, e fiéis em alavancados.

Hoje, Bailey possui a Bitcoin Magazine, a conferência de Bitcoin e um fundo de hedge, tudo isso embutido em uma empresa listada com valor de mercado apenas uma pequena fração de suas reservas de Bitcoin, adquirida por ações a quatro vezes o valor de mercado, tudo isso aprovado antes mesmo do preço do NAKA despencar.

E ainda não acabou.

Nakamoto já submeteu à SEC um pedido de emissão de ações ATM (preço de mercado) no valor de 5 bilhões de dólares. Bailey controla os setores de mídia, conferências, hedge funds, e uma linha de registro de ações (shelf registration) que lhe permite continuar emitindo ações lastreadas em Bitcoin até extrair o máximo de valor possível.

Quando foi que a comunidade Bitcoin entregou as chaves para os promotores de conferências e influenciadores capitalistas? E por que ainda há surpresa quando eles simplesmente vão embora?