Revolução na granularidade da supervisão fiscal de ativos digitais: Análise do formulário 1099-DA dos EUA e guia de conformidade

Autor: FinTax

1 Introdução

À medida que os ativos digitais passam de uma margem para o mainstream, a “rede de vigilância” regulatória global está a acelerar a sua tecelagem. Após o lançamento oficial do formulário de declaração de informações para corretoras de ativos digitais (Formulário 1099-DA, abreviado 1099-DA) e do seu guia operacional, a Receita Federal dos Estados Unidos (Internal Revenue Service, IRS) atualizou recentemente duas regras detalhadas. Esta iniciativa não só clarifica as obrigações obrigatórias de reporte por parte das corretoras de ativos digitais, como também, através de regras complementares, detalha os limiares de isenção para transações de valor reduzido (De Minimis) e introduz de forma inovadora métodos opcionais de reporte para stablecoins e NFTs específicos (Specified Non-fungible Tokens). Isto representa uma evolução que vai além de uma simples troca de formulários, demonstrando que a granularidade da supervisão foi aprofundada até ao nível de cada token, enquanto que as autoridades reguladoras, ao garantir a transparência fiscal, reduzem os custos de conformidade para os participantes do mercado através de regras diferenciadas. Este artigo irá analisar as atualizações recentes do formulário 1099-DA, interpretando as tendências regulatórias atuais do IRS e o seu núcleo, oferecendo assim referências para conformidade.

2 Raízes: Conteúdo e Contexto do Formulário 1099-DA

2.1 Visão Geral

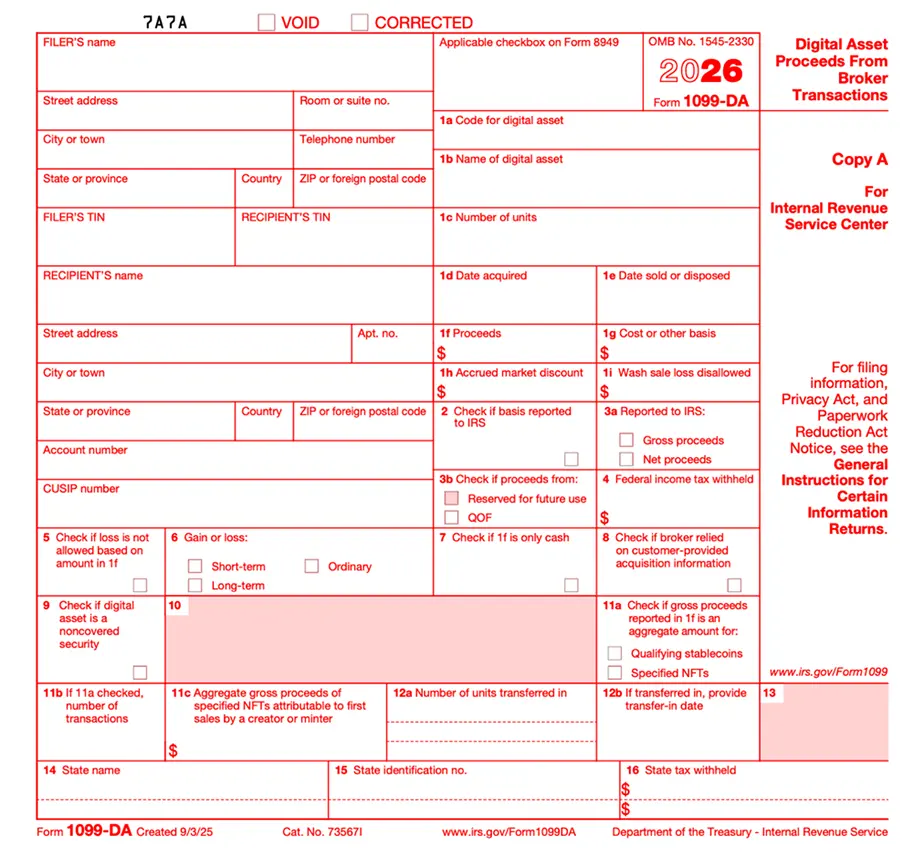

O Formulário 1099-DA é uma declaração de informações utilizada por corretoras de ativos digitais para reportar ao IRS e aos clientes os lucros e perdas de transações de ativos digitais. O 1099-DA não é uma mera correção de um sistema antigo, mas sim um formulário específico, desenhado para a natureza nativa dos ativos digitais (Digital Asset).

De acordo com as últimas instruções do 1099-DA (Instructions for Form 1099-DA (2025)), a partir de 1 de janeiro de 2025, as corretoras (Brokers) deverão registar e reportar o rendimento bruto de cada transação. É importante notar que, em 2025, o IRS não exige ainda obrigatoriamente o reporte do custo base (Basis) nem da natureza do lucro ou perda, concedendo um período de carência voluntária para as corretoras, sem penalizações por erros neste período. A obrigatoriedade de reportar o custo base e a natureza do lucro/perda será adiada para 2026 (para ativos digitais adquiridos após 1 de janeiro de 2026), criando assim um período de transição de um ano para que as corretoras possam resolver problemas históricos relacionados com a confirmação de propriedade na cadeia e rastreamento de custos.

Além disso, o guia do 1099-DA impõe requisitos mais detalhados quanto à granularidade dos dados reportados, principalmente em dois aspetos: primeiro, a “unicidade” da identificação do ativo, através da introdução do código DTIF (Digital Token Identifier Foundation) para eliminar ambiguidades na nomeação dos tokens; segundo, a “estrutura” das transações, através do reporte separado do fluxo de ativos específicos, distinguindo os lucros de cunho primário (Primary Sale) das perdas e ganhos na circulação entre investidores. Especificamente, o IRS, através do novo campo Box 11c, pela primeira vez isola os lucros de cunho primário de criadores de NFTs específicos na fase de cunhagem, dos lucros/perdas de transferências secundárias pelos investidores, tornando os dados reportados mais detalhados.

- Ativos Digitais: Segundo o 1099-DA, ativos digitais referem-se a qualquer valor representado digitalmente, registado numa blockchain ou tecnologia similar protegida por criptografia, independentemente de cada transação específica estar ou não registada na cadeia. Além disso, não se tratam de dinheiro (não são dólares ou qualquer moeda fiduciária emitida por governos ou bancos centrais). Assim, a definição do IRS é bastante ampla, abrangendo qualquer representação digital de valor registada numa cadeia criptografada, incluindo criptomoedas, tokens de valores mobiliários tokenizados e NFTs específicos.

- Stablecoins Qualificadas (Qualifying Stablecoins): ativos digitais que satisfazem as seguintes três condições são considerados stablecoins qualificadas:

(1) Destinadas a seguir, numa proporção de 1:1, uma moeda fiduciária única e conversível emitida por um governo ou banco central (incluindo o dólar americano);

(2) Utilizam mecanismos de estabilidade eficazes;

(3) São amplamente aceites por entidades diferentes do emissor como meio de pagamento.

No que diz respeito ao sujeito que faz o reporte, o 1099-DA foca-se principalmente em corretoras e intermediários de ativos digitais.

- Corretora (Broker): Segundo as alterações ao regulamento do §6045 do Código de Impostos Internos, uma corretora é qualquer pessoa que, no âmbito de atividades comerciais regulares, esteja pronta a executar vendas de ativos digitais por terceiros. Para efeitos de vendas de ativos digitais, considera-se corretora se:

(1) Propõe regularmente aos clientes resgates de ativos digitais que ela criou ou emitiu; ou

(2) Atua como agente, negociador ou intermediário na disposição de ativos digitais de clientes.

-

Intermediário de Ativos Digitais (Digital Asset Middleman): Pessoa que fornece facilidades na venda de ativos digitais e que consegue identificar a identidade do vendedor e a natureza da transação.

-

Caso se enquadre nas seguintes condições, é considerado intermediário de ativos digitais:

(1) Aceita ou processa ativos digitais como meio de pagamento de ações, commodities, contratos futuros regulados, contratos de futuros de valores mobiliários, contratos a termo, contratos de câmbio, instrumentos de dívida, opções ou contratos de futuros de valores mobiliários;

(2) Atua na área de reporte imobiliário e tem conhecimento ou deveria ter conhecimento de que o comprador de imóveis utiliza ativos digitais para pagamento;

(3) Aceita ativos digitais como remuneração por serviços de corretagem;

(4) Possui ou gere uma ou mais máquinas automáticas de venda de ativos digitais;

(5) É um processador de pagamentos com ativos digitais (PDAP).

- Caso se enquadre nas seguintes condições, não é considerado intermediário de ativos digitais:

(1) Apenas realiza serviços de validação de cadeias de blocos por prova de trabalho (PoW) ou prova de participação (PoS), sem oferecer outras funcionalidades ou serviços; ou

(2) Apenas fornece hardware ou software (através de venda, licença ou outro método) que permite aos utilizadores controlar as chaves privadas para aceder aos ativos digitais na cadeia, como carteiras não custodiais, sem oferecer outros serviços.

Resumindo, intermediários de ativos digitais incluem não só as exchanges centralizadas tradicionais (CEX), mas também fornecedores de carteiras de custódia, processadores de pagamento (PDAP) e operadores de máquinas automáticas de venda de ativos digitais (Kiosks).

Para facilitar a compreensão da singularidade do 1099-DA, a tabela abaixo compara-o com formulários de declaração tradicionais do setor financeiro e de pagamentos.

2.2 Conteúdo Central

A estrutura do formulário 1099-DA é comparável ao 1099-B de valores mobiliários tradicionais, mas inclui várias subdivisões específicas para as características do setor de criptomoedas:

- Box 1a & 1b (Código e nome do ativo digital): obrigatoriamente, introduz-se o código DTIF; se um token não tiver código DTIF, deve-se indicar “999999999” (identificador alfanumérico). Para o método opcional de reporte de NFTs específicos, o Box 1a também deve indicar “999999999”, e o Box 1b preencherá “Specified NFTs”. Para stablecoins qualificadas, o Box 1a preencherá o código DTIF correspondente, e o Box 1b o nome da stablecoin.

- Box 1f (Montante bruto recebido): pode incluir dinheiro, valor justo de serviços, ativos digitais ou outros bens recebidos.

- Box 1g (Custo base): embora em 2025 seja voluntário, futuramente será o núcleo do cálculo de lucros e perdas.

- Box 11a & 11b (Marcador de reporte consolidado): desenhado para stablecoins e NFTs específicos, indica se foi utilizado método opcional e o número de transações abrangidas.

- Box 11c (Vendas primárias): dedicado a captar os lucros primários de criadores de NFTs específicos na fase de cunhagem, diferenciando-se das transferências secundárias.

2.3 Contexto de Implementação do Formulário 1099-DA

2.3.1 Nos EUA

Em agosto de 2021, o “Lei de Investimento em Infraestruturas e Emprego” (Infrastructure Investment and Jobs Act, IIJA) foi aprovado pelo Senado e assinado em novembro do mesmo ano. Esta lei alterou o §6045 do Código de Impostos Internos, incluindo explicitamente “ativos digitais” na definição legal de “corretoras” sujeitas a reporte, com o objetivo de aumentar a transparência fiscal através de um sistema de reporte automático por terceiros.

Após dois anos de consultas especializadas e discussões públicas sobre detalhes políticos, em 9 de julho de 2024, o Departamento do Tesouro dos EUA e o IRS publicaram oficialmente o “Treasury Decision 10000” (Relatório sobre o reporte de receitas brutas e custo base por corretoras e determinação do valor realizado e do custo base em transações de ativos digitais, abreviado TD 10000). A regulamentação entrou em vigor a 9 de setembro de 2024, definindo com precisão os requisitos de composição das corretoras, os tipos de transações a reportar e os métodos de cálculo do custo base.

O TD 10000 estipula que o 1099-DA será implementado oficialmente em 2026, com cada campo do formulário suportado legalmente pelo TD 10000, obrigando as corretoras a reportar informações de lucros e custos a partir de 1 de janeiro de 2025.

2.3.2 No exterior

Importa notar que a introdução do 1099-DA não é apenas uma atualização unilateral do regulamento fiscal de ativos digitais nos EUA, mas também uma resposta à tendência global de transparência fiscal. Em finais de 2022, a Organização para Cooperação e Desenvolvimento Econômico (OCDE) lançou o “Crypto-Asset Reporting Framework” (CARF), visando estabelecer um padrão global de troca automática de informações fiscais sobre ativos digitais. Em 10 de novembro de 2023, os EUA e mais de 40 países emitiram uma declaração conjunta comprometendo-se a acelerar a implementação do CARF. Em 30 de julho de 2025, os EUA propuseram a implementação do “Relatório de Situação de Ativos Digitais” (Digital Asset Report) sob o CARF. Em 14 de novembro de 2025, o IRS submeteu ao Presidente uma proposta de “Relatório de Transações Digitais de Corretoras” (US Broker Digital Transaction Reporting) para implementar o CARF, que está atualmente sob revisão presidencial. Se os EUA adotarem oficialmente o CARF, poderão obter informações essenciais sobre contas de criptomoedas no estrangeiro de residentes fiscais americanos, facilitando a fiscalização tributária.

Embora até ao momento os EUA ainda não tenham assinado um acordo multilateral do CARF nem iniciado trocas automáticas de dados fiscais de ativos digitais com outras jurisdições, a implementação do 1099-DA marca um passo pioneiro na construção de um sistema de recolha de dados robusto, que servirá de base tecnológica para futuras trocas automáticas de informações fiscais internacionais.

3 Adaptar-se às Mudanças: Análise das Políticas Recentes do IRS sobre o 1099-DA

Recentemente, o atuação do IRS na supervisão de ativos digitais acelerou significativamente. As novas regras revelam uma mudança de uma abordagem meramente de conformidade macro para uma implementação concreta, eficiente e com capacidade de execução.

3.1 Isenções para Pequenos Valores e Regras de Reporte Consolidado

Para evitar sobrecarga de dados e excesso de fiscalização, o IRS introduziu regras de isenção para valores mínimos (De Minimis Rules) e métodos de reporte opcionais, criando um sistema de redução de carga regulatória através de múltiplas camadas de filtragem.

A operação consiste em: as corretoras avaliam, com base na natureza do ativo, se a transação pode usar o “método de reporte opcional”. Se optarem por este método, o IRS fornece um limiar de isenção para transações de valor reduzido, abaixo do qual não é necessário reportar na forma do 1099-DA, evitando assim o reporte de transações de valor insignificante.

O método de reporte opcional define “como reportar”: para stablecoins qualificadas e NFTs específicos com atributos de consumo, se cumprirem os requisitos, as corretoras podem simplificar ou dispensar o reporte individual, optando por reporte consolidado.

A regra de isenção para valores mínimos define “se reportar ou não”: para evitar sobrecarga de dados de pequenas transações cotidianas (como compras de café ou pequenos pagamentos em criptomoedas), o IRS estabeleceu limites diferenciados:

- Limite de vendas de PDAP: $600

Se o processador de pagamentos com ativos digitais (PDAP) processar, num ano, menos de $600 de transações com um mesmo cliente, não precisa reportar.

- Limite de reporte opcional para stablecoins qualificadas: $10.000

Se, usando o método opcional, o total de vendas de stablecoins qualificadas de um cliente no ano não ultrapassar $10.000, a corretora pode dispensar o reporte.

- Limite de reporte opcional para NFTs específicos: $600

Se, usando o método opcional, o total de vendas de NFTs específicos de um cliente no ano não ultrapassar $600, a corretora pode dispensar o reporte.

3.2 Exclusão do Plano de Declaração Conjunta

Outro movimento técnico recente é que o IRS esclareceu que o 1099-DA de 2025 não participará do “Plano de Declaração Conjunta Federal/Estadual (CF/SF)”, o que significa que as corretoras não poderão mais fazer uma única declaração para ambos os níveis, tendo que reportar separadamente às autoridades fiscais estaduais, conforme a legislação de cada estado.

4 Conclusão

Diante dos múltiplos desafios trazidos pelo 1099-DA, investidores de alto património, projetos e entidades Web3 precisam adaptar-se rapidamente às novas regras de reporte. Para os profissionais de Web3, a gestão de dados transacionais não é apenas uma resposta às exigências do IRS, mas também uma oportunidade de aprimorar a sua própria transparência financeira. Na onda de maior transparência regulatória, quem conseguir evoluir primeiro de “contabilidade confusa” para “conformidade fiscal” terá maior vantagem na competitividade global do Web3, garantindo maior estabilidade a longo prazo.