Glassnode:Bitcoin entra numa fase de consolidação, entre 55.000 e 79.000 dólares torna-se uma linha de defesa crucial

O Bitcoin mantém-se na faixa de 60.000 a 72.000 dólares, enquanto o capital institucional sai em linha, o volume à vista permanece fraco e os futuros arrefecem. As ordens de venda entre 82.000 e 97.000 dólares formam uma resistência clara, devido à falta de procura no mercado, dificultando uma quebra ativa dos preços. Este artigo é baseado num texto do Glassnode, organizado, traduzido e redigido pela Foresight News.

(Resumo anterior: Standard Chartered alerta para “a última queda”: Bitcoin pode cair para 50.000 dólares em meses; Ethereum pode atingir 1.400 dólares)

(Complemento de contexto: O fundo SAFU da Binance, de 1 mil milhões de dólares, foi totalmente convertido em BTC! Atualmente detém 15.000 bitcoins, elogiados por CZ)

Índice deste artigo

- Resumo

- Insights on-chain

- Novo intervalo de negociação

- Resistência na faixa

- Pressão de venda

- Onde está o topo da recuperação em mercado bear

- Insights off-chain

- Saída de fundos institucionais

- Volume de negociação à vista fraco

- Queda do prêmio dos futuros

- Volatilidade implícita — mudança na precificação do risco

- Inclinação de delta de 25 mostra procura contínua de baixa

- Gamma dos market makers — rebound de preço

- Heatmap de posições abertas indica cobertura ampla

- Conclusão

O Bitcoin continua a defender-se na faixa de 60.000 a 72.000 dólares, enquanto a oferta de venda entre 82.000 e 97.000 dólares limita o espaço de recuperação. A saída de fundos, o volume à vista fraco e o arrefecimento dos futuros indicam uma procura insuficiente, fazendo com que os preços apenas reajam passivamente, dificultando uma quebra ativa.

Resumo

· O Bitcoin está preso entre a média real de mercado (cerca de 79.200 dólares) e o preço realizado (cerca de 55.000 dólares). Após o enfraquecimento estrutural, o mercado permanece na defensiva, com a faixa de 60.000 a 72.000 dólares ainda absorvendo ordens de venda.

· As faixas de 82.000 a 97.000 dólares e de 100.000 a 117.000 dólares acumulam grande quantidade de posições, atualmente com prejuízos não realizados, e uma recuperação até aqui enfrentará resistência evidente.

· Os holders de curto prazo, em geral, estão em prejuízo; os novos entrantes têm pouca confiança, dificultando uma continuidade de alta.

· As carteiras de ativos digitais de várias instituições estão saindo em linha, não sendo um comportamento isolado, mas uma redução geral na exposição ao risco, com pouca capacidade de absorção de volume à vista.

· O volume de negociação à vista só aumentou na queda, depois rapidamente diminuiu, indicando uma resposta passiva, não uma compra ativa de fundo.

· Os contratos perpétuos arrefeceram, o prêmio foi comprimido, os players alavancados recuaram e o sentimento especulativo diminuiu.

· A volatilidade implícita mostra que o mercado continua a comprar proteção, numa postura claramente defensiva.

· A estrutura de posições de opções também favorece movimentos de ida e volta, dificultando uma tendência de longo prazo, dado que a liquidez permanece apertada.

Insights on-chain

Desde a máxima de outubro do ano passado, o Bitcoin passou por três fases: uma queda rápida, testando repetidamente a média real de mercado; depois uma fase de sideways até ao final de janeiro; recentemente, uma terceira fase — rompimento da média real, acelerando para 60.000 dólares.

Novo intervalo de negociação

Na terceira fase, o limite superior é a média real de mercado de 79.200 dólares, e o inferior é o preço realizado de 55.000 dólares, parecendo muito com a estrutura do primeiro semestre de 2022.

Assim como no segundo trimestre de 2022, é provável que o preço oscile dentro deste intervalo, precisando de tempo para consolidar, enquanto novos compradores entram lentamente, acumulando posições.

Para romper este cenário a curto prazo, é necessário ou uma força extrema — recuperar diretamente a média real de 79.200 dólares e retomar a tendência de alta — ou uma fraqueza extrema — eventos como LUNA ou FTX, que possam romper o preço realizado de 55.000 dólares. Na ausência de ambos os extremos, o caminho mais provável é uma consolidação dentro do intervalo.

Resistência na faixa

Até agora, a faixa de 60.000 a 72.000 dólares ainda suporta a pressão de venda. Este intervalo será uma zona de negociação intensa no primeiro semestre de 2024; manter-se aqui indica que há compradores ativos nesta zona.

Idealmente, se os compradores continuarem a absorver as ordens, como nas fases de acumulação anteriores, isso poderá consolidar uma base para a próxima onda de alta.

No entanto, tudo depende da determinação dos compradores. Quanto dinheiro estão dispostos a colocar nesta faixa? Essa disposição determinará se o mercado se mantém ou se rompe para baixo.

Pressão de venda

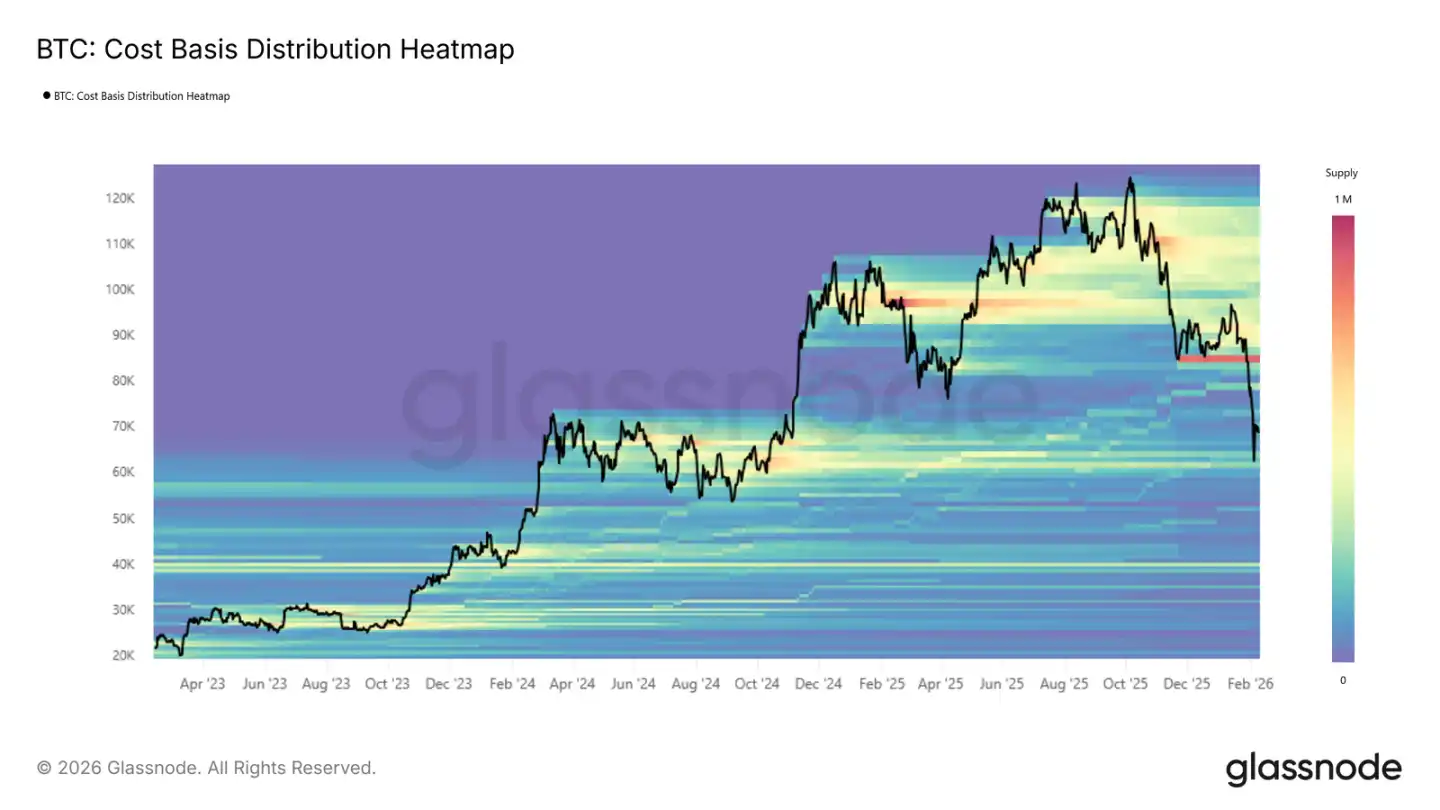

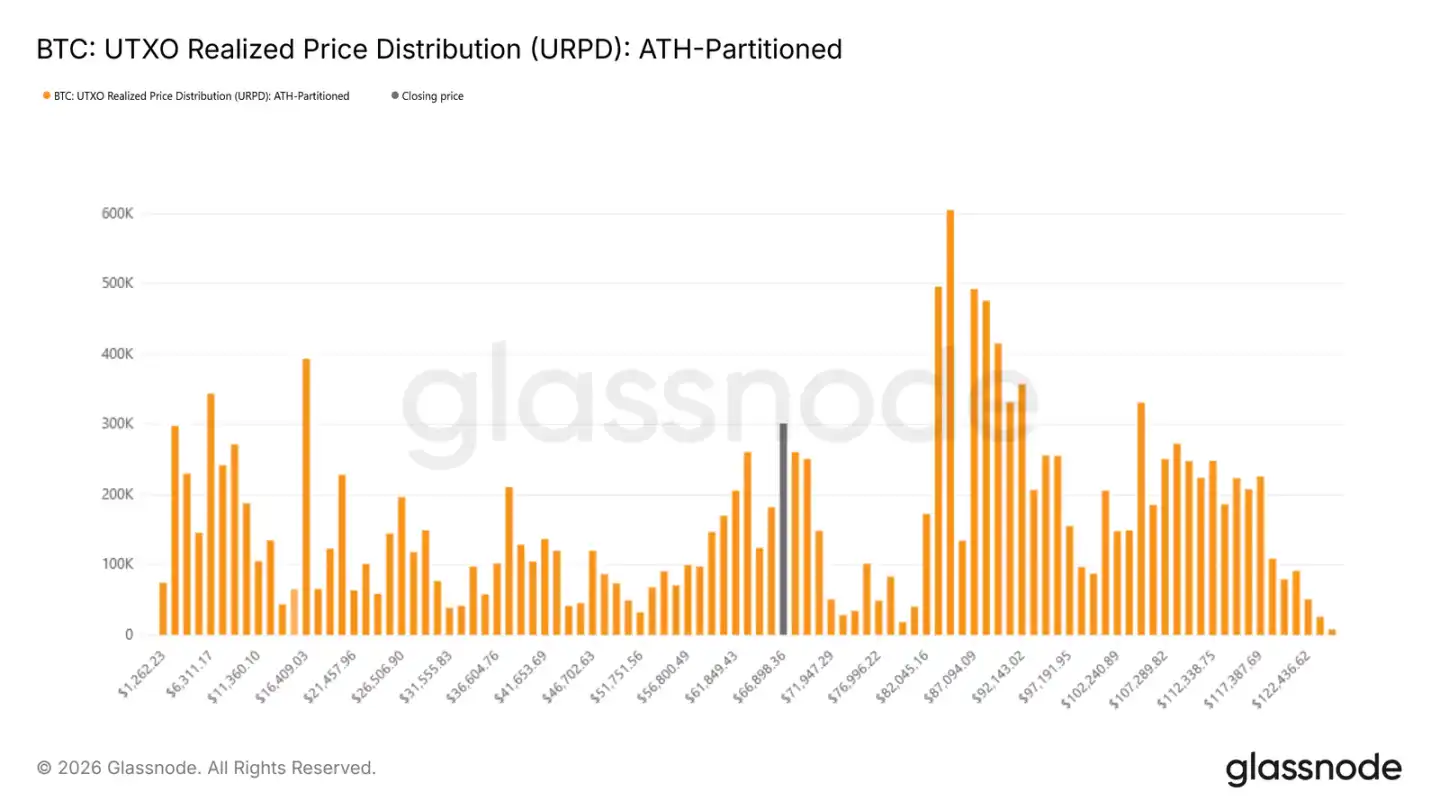

Para avaliar se a faixa de 60.000 a 72.000 dólares está realmente a fortalecer-se, podemos usar a distribuição de custos. A distribuição de preços realizados dos UTXOs mostra onde estão concentrados os capitais.

Atualmente, a estrutura de preços de 2024, entre 60.000 e 72.000 dólares, ainda é suportada, indicando que quem comprou nesta zona não vendeu, mantendo-se na posição.

Por outro lado, a pressão de venda ainda é forte. As faixas de 82.000 a 97.000 dólares e de 100.000 a 117.000 dólares têm ordens de venda muito densas. Se o preço não subir por muito tempo ou ocorrer uma nova queda, esses investidores podem não aguentar e realizar perdas, criando nova pressão de venda.

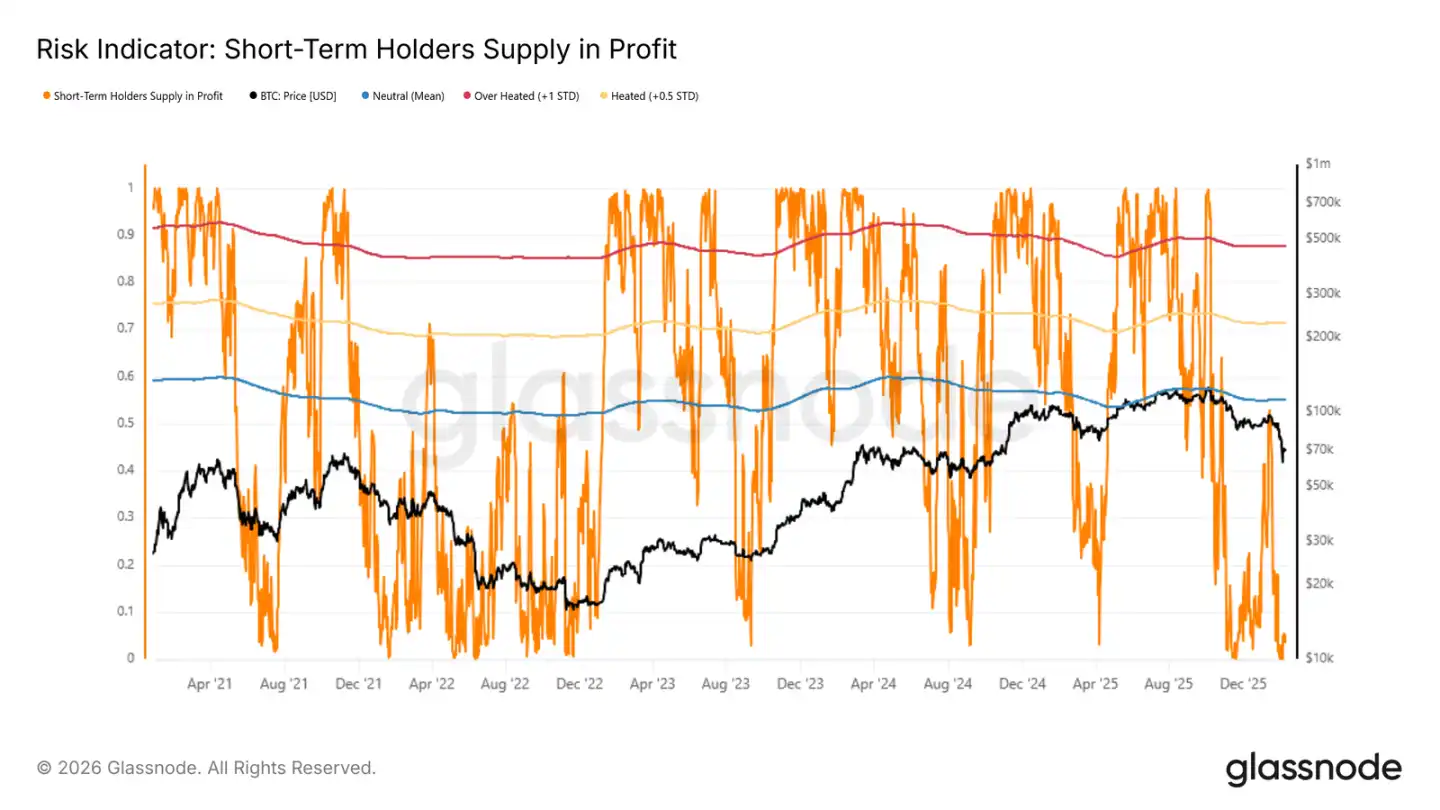

Onde está o topo da recuperação em mercado bear

Se o mercado continuar a oscilar dentro do intervalo, identificar o topo e o fundo de fase é crucial. Em bear markets, as recuperações muitas vezes são vistas pelos recém-entrantes como oportunidades de saída. Assim, quando esses investidores realizam lucros, o topo local está próximo.

O indicador de lucro de curto prazo é útil aqui. Historicamente, quando a recuperação atinge a média mais 0,5 desvio padrão neste indicador, o movimento tende a estagnar. Atualmente, esse valor é de apenas 4,9%, indicando que a maioria dos investidores recentes ainda está em prejuízo. Poucos estão lucrando, dificultando uma venda em massa, e o mercado permanece fraco, sem fluxo de novos capitais, dificultando uma recuperação duradoura.

Insights off-chain

Saída de fundos institucionais

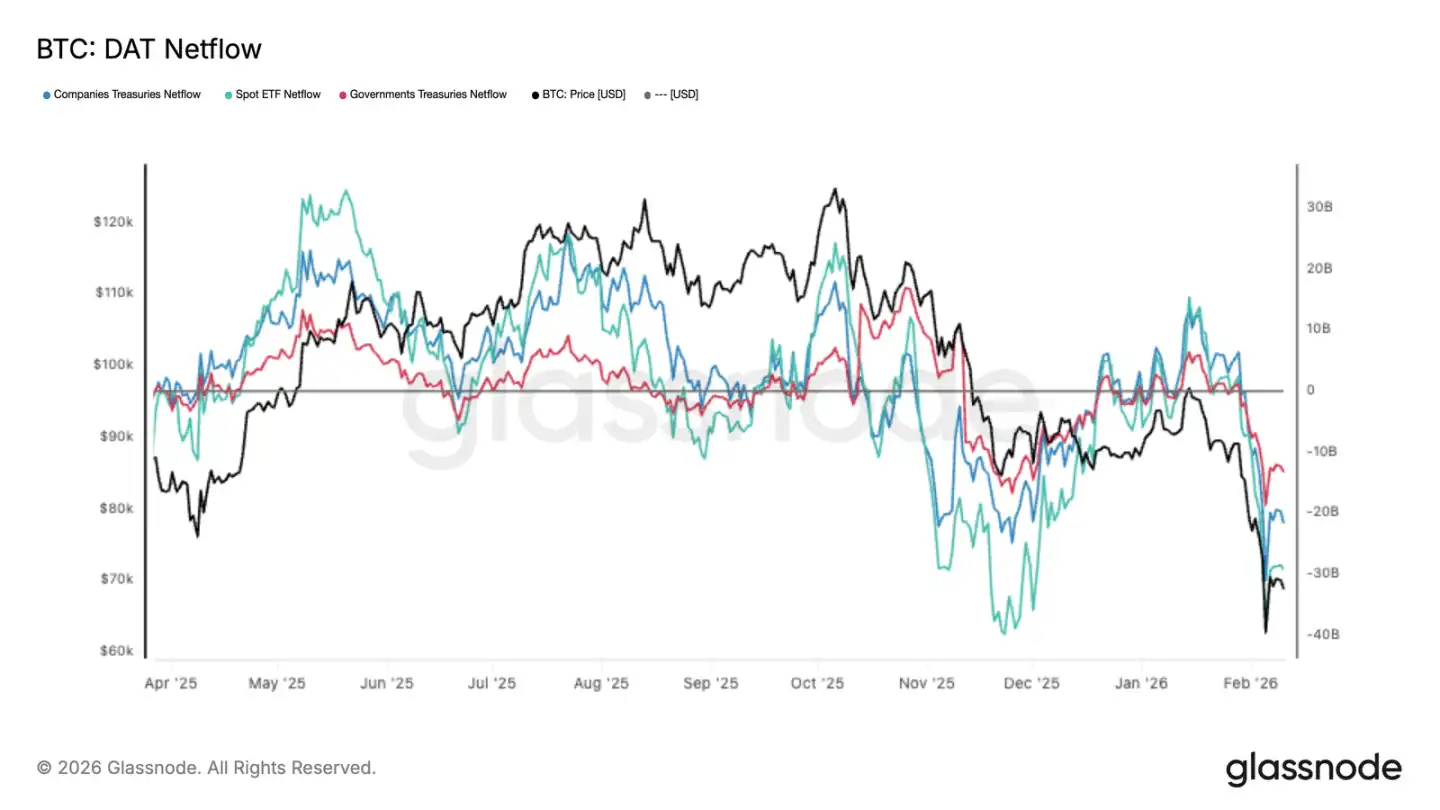

Nos últimos tempos, o fluxo de fundos de ativos digitais tornou-se claramente negativo, com ETFs, empresas e governos a saírem em linha, atingindo novos mínimos de Bitcoin. Os ETFs lideram, mas empresas e governos também reduzem posições, não sendo uma mudança de uma única entidade, mas uma contração geral do mercado institucional.

O volume de saída é elevado, o volume à vista não consegue absorver essa saída. Não se trata de uma rotação de capitais, mas de uma redução de exposição. A menos que esses fluxos se estabilizem, o preço continuará sob pressão de venda, dependendo de quando os compradores voltarem ao mercado.

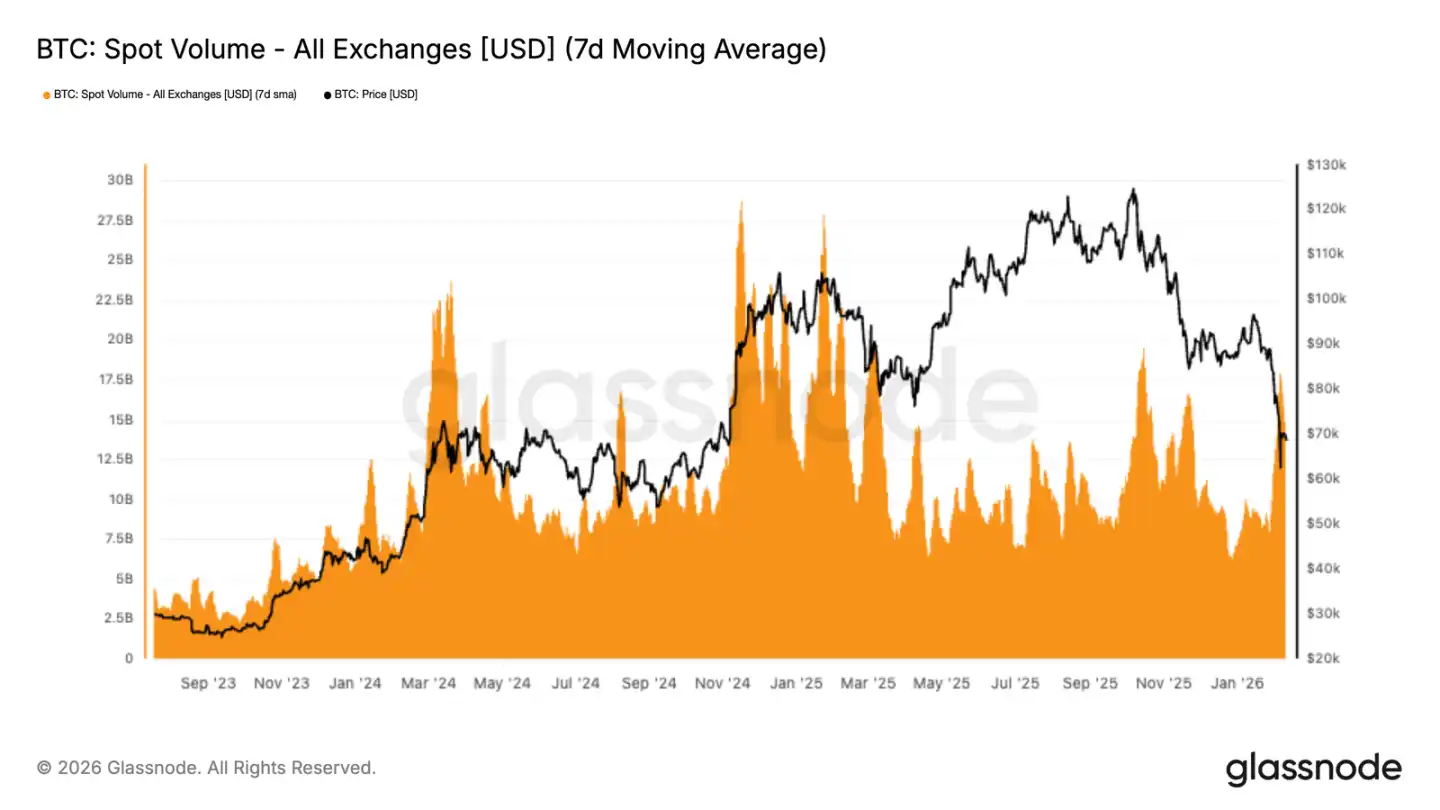

Volume de negociação à vista fraco

Quando o preço caiu para a zona de 70.000 dólares, o volume à vista aumentou momentaneamente, com a média de 7 dias a subir. Mas esse volume foi resultado de uma reação passiva, não de compras ativas. Depois, o volume voltou a diminuir rapidamente, indicando que os participantes estão apenas reagindo, não comprando com entusiasmo.

Isso mostra que a força de absorção de ordens de compra não acompanha a de venda. O volume atual é uma resposta de pânico, não um sinal de estabilização.

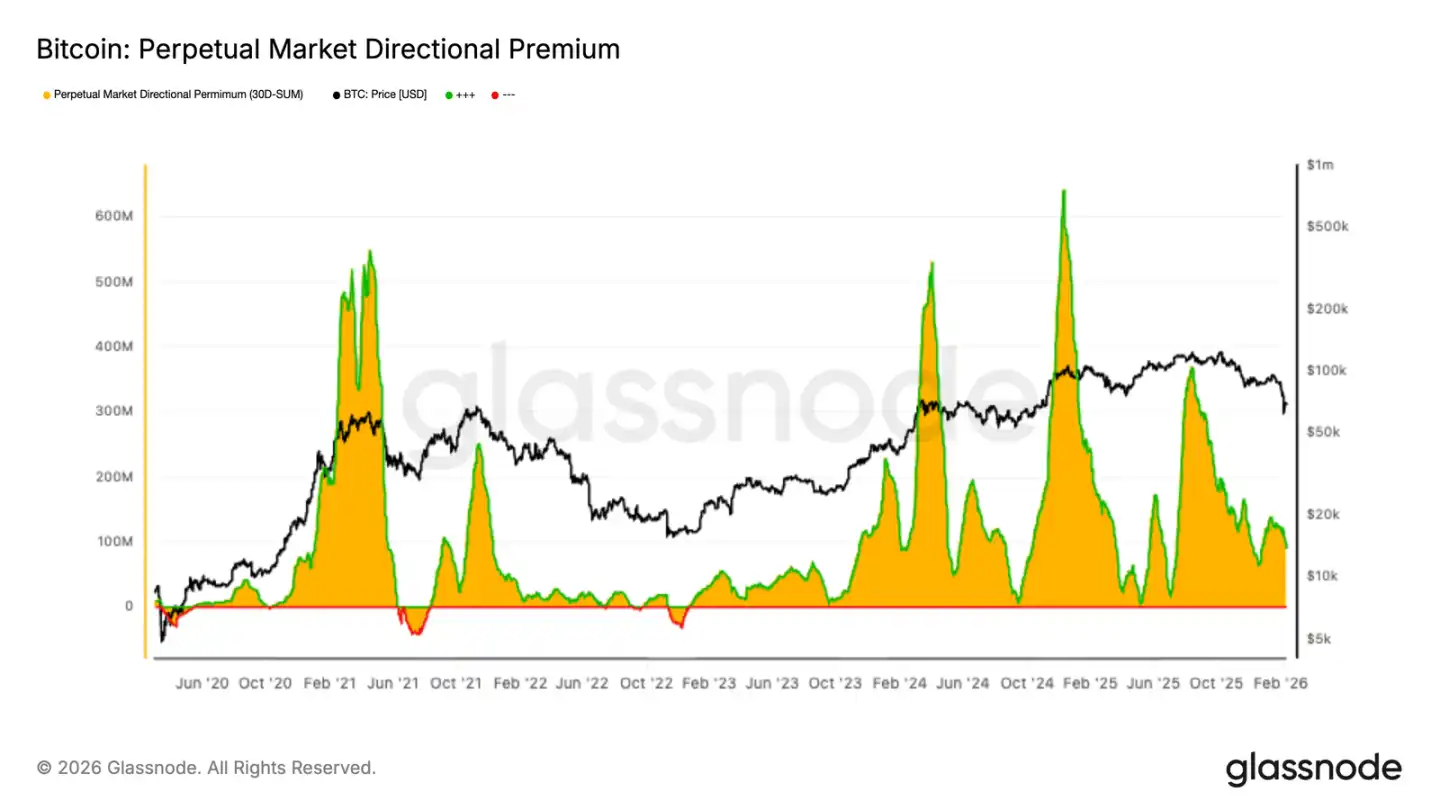

Queda do prêmio dos futuros

O prêmio dos contratos perpétuos já foi comprimido, voltando a níveis neutros. Isso indica que os traders alavancados recuaram, e o mercado não está mais com forte consenso de direção. Quando o prêmio era alto, refletia uma forte expectativa de movimento; agora, sua redução mostra uma menor disposição de assumir risco.

A contração do prêmio revela um mercado de derivativos pouco ativo, com menor apetite ao risco. Os traders não estão mais a favor de posições de momentum, deixando o mercado spot como principal motor. O sinal atual é de cautela: nada de apostas agressivas.

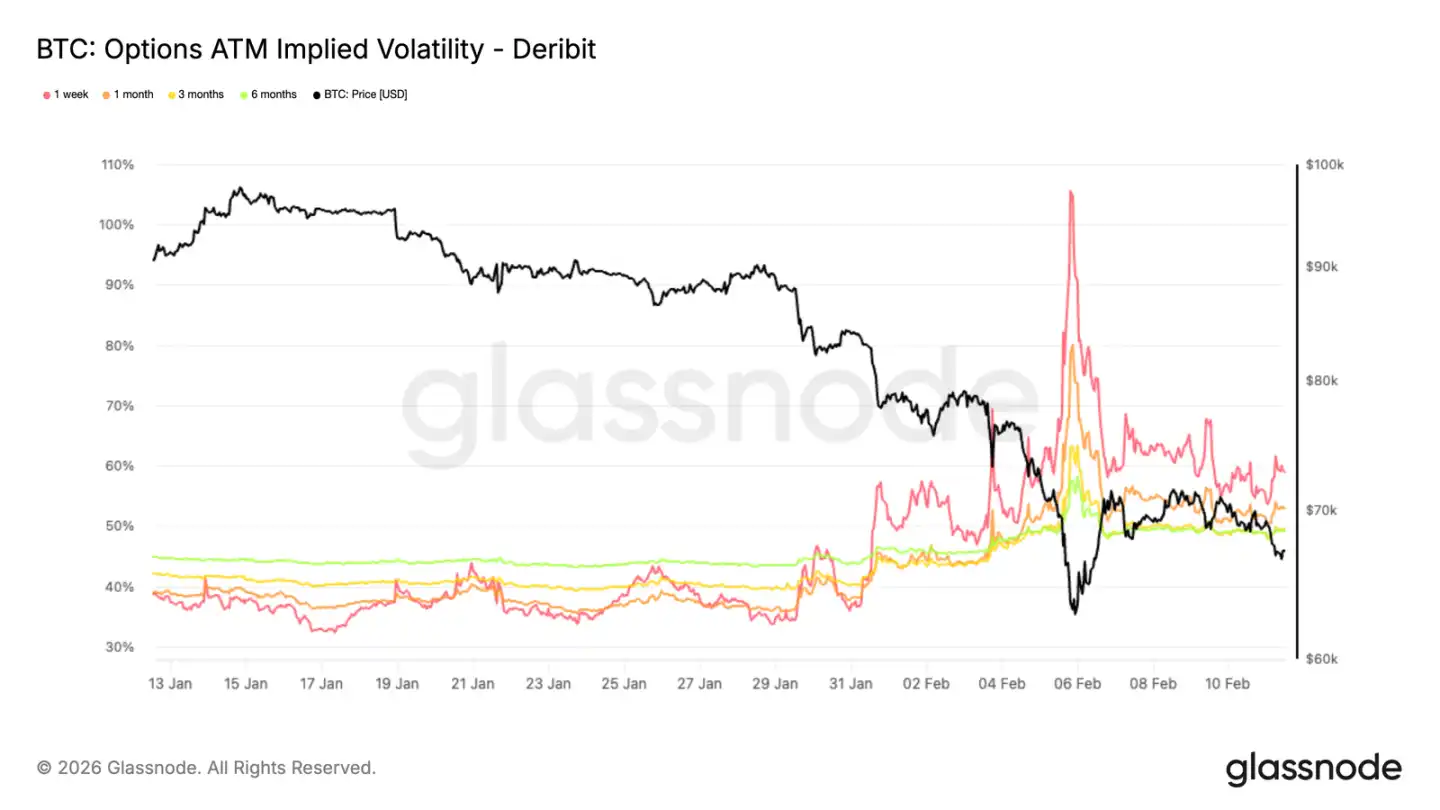

Volatilidade implícita — mudança na precificação do risco

Após a queda recente, a estrutura de volatilidade mudou significativamente. A volatilidade implícita de 1 mês já foi reprecificada: 6 meses aumentaram 5 pontos, 3 meses subiram 9 pontos.

A maior variação ocorreu na parte curta da curva, com a volatilidade de 1 semana a subir mais de 20 pontos. A volatilidade implícita reflete as expectativas do mercado para a volatilidade futura; esse salto indica uma reavaliação de risco em todos os prazos.

Embora tenha recuado um pouco, os níveis ainda estão altos, sugerindo que o mercado espera incerteza contínua, e que a queda não foi suficiente para eliminar o risco percebido.

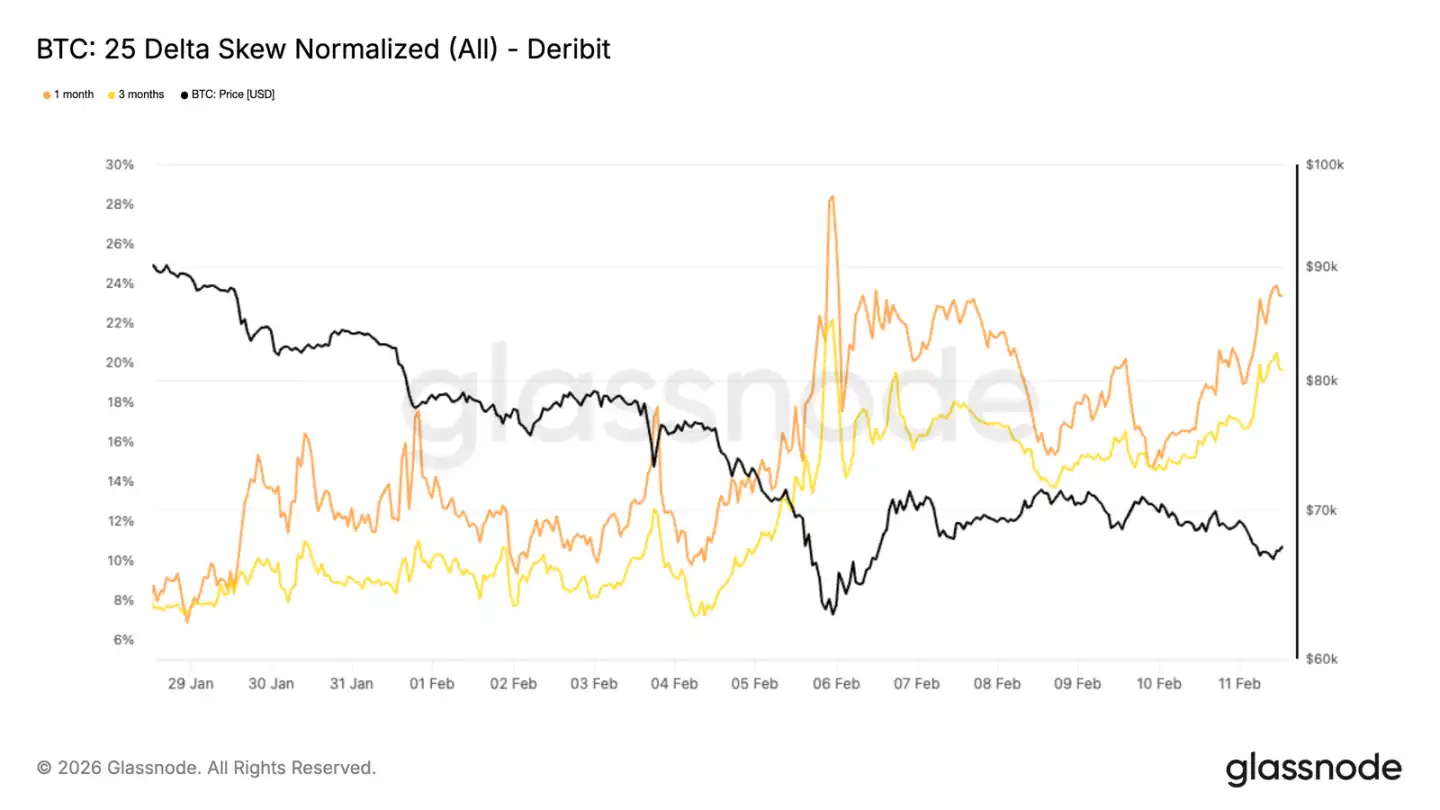

Inclinação de delta de 25 mostra procura contínua de baixa

Apesar do aumento geral na volatilidade, a direção do fluxo de dinheiro depende da inclinação. A inclinação de delta de 25 para 1 e 3 meses, durante os dias de queda, caiu drasticamente, indicando uma forte procura por puts.

Na sexta-feira, houve uma recuperação, mas o prêmio das opções de venda ainda está alto, voltando aos níveis mais baixos do pico de queda. A inclinação de delta de 25 compara a volatilidade implícita de puts e calls fora do dinheiro; valores negativos indicam preferência por proteção, com mais compras de puts.

Em 28 de janeiro, a inclinação de delta de 1 e 3 meses era cerca de 8% para puts, agora atingindo 23% e 19%, respectivamente.

A curva ainda está inclinada para puts, e embora haja alguma recuperação, o medo persiste.

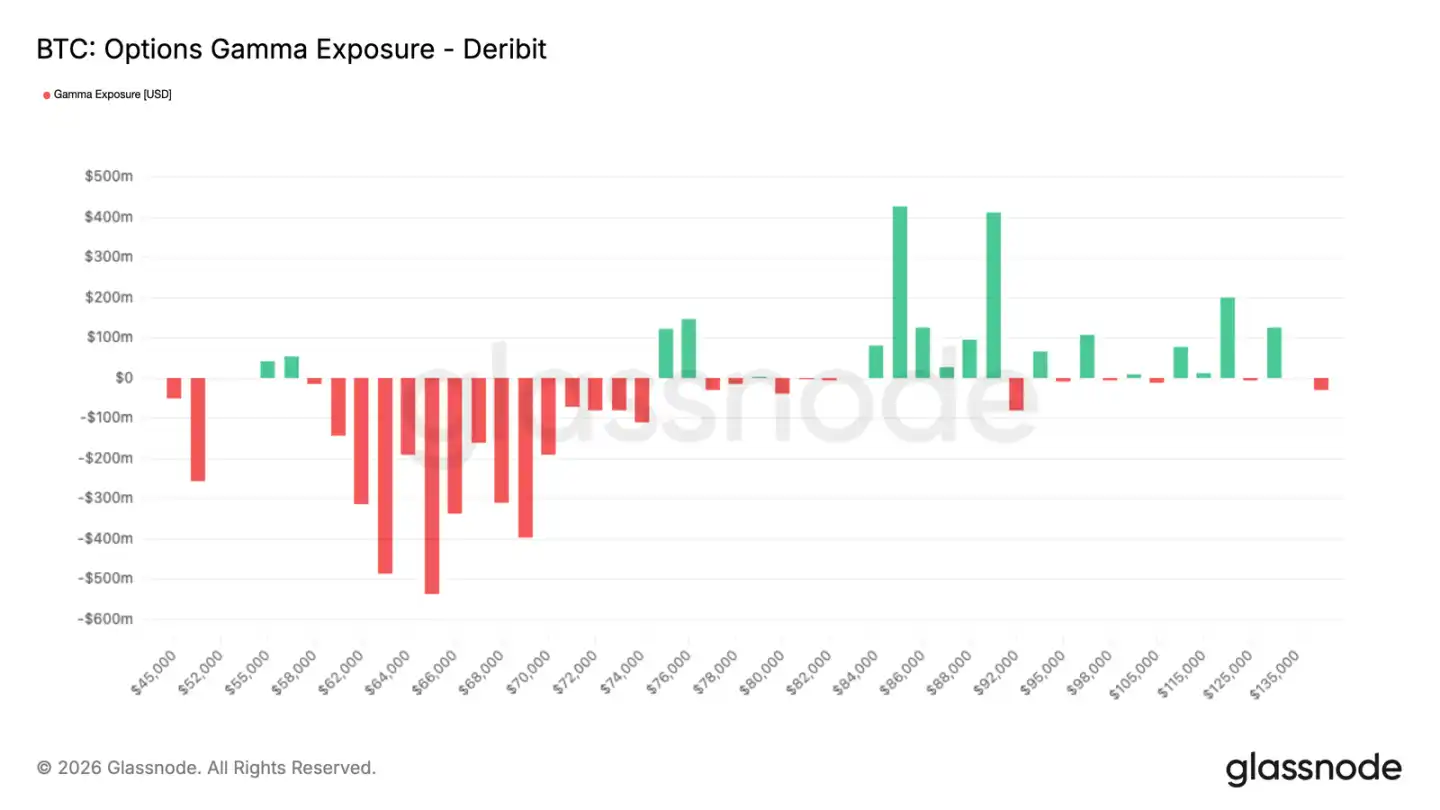

Gamma dos market makers — rebound de preço

Este tipo de fluxo de opções defensivas deixa marcas na posição dos market makers. Quando eles vendem gamma, um movimento de alta exige compras adicionais, e uma queda força vendas, ampliando a volatilidade.

A forte compra de puts na fase anterior deixou a estrutura dos market makers bastante sensível. Apesar da recuperação de alguns dias, essa sensibilidade não foi eliminada. Como resultado, o mercado permanece vulnerável, com maior risco de contra-hedge acelerado, especialmente para movimentos de baixa.

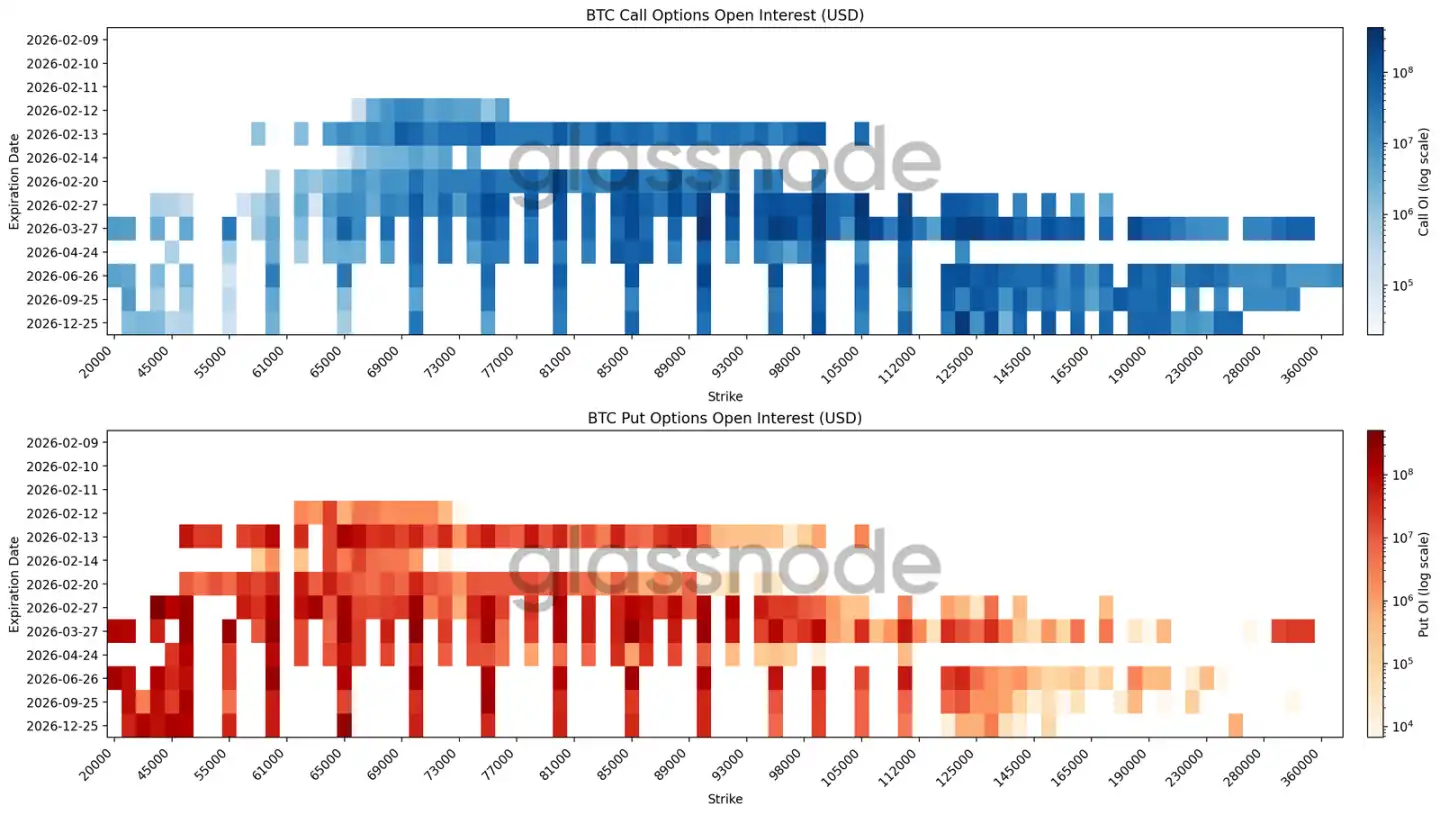

Heatmap de posições abertas indica cobertura ampla

O heatmap mais recente mostra as posições abertas de opções de BTC por preço de exercício e vencimento, permitindo identificar onde o dinheiro está concentrado e onde há pressão de preço.

Para vencimentos em fevereiro, as ordens de compra entre 60.000 e 70.000 dólares são as maiores. Para o final do ano e vencimentos mais longos, há ordens suficientes entre 50.000 e 30.000 dólares.

Não se trata de apostar num evento específico, mas de proteção contra quedas em múltiplos prazos. As opções de compra estão concentradas acima de 120.000 dólares, com posições de venda de longo prazo na zona de 50.000 a 30.000 dólares. O fluxo de dinheiro de curto prazo busca liquidez, enquanto o de longo prazo mantém posições de proteção, refletindo uma forte inclinação negativa — uma consequência da estrutura de risco assimétrica.

A estrutura geral é defensiva, não uma aposta na reversão.

Conclusão

O Bitcoin permanece numa fase de equilíbrio defensivo, com o preço preso entre vários níveis-chave de custo, enquanto as zonas de suporte estão a ser testadas repetidamente. A faixa de 60.000 a 72.000 dólares ainda recebe ordens de venda, mas há forte pressão de venda acima, e os holders de curto prazo estão em prejuízo, com pouca confiança. Nesse cenário, as recuperações tendem a ser revertidas, sendo necessário um fluxo contínuo de compra para estabilizar.

Os dados off-chain confirmam essa postura cautelosa. Os institucionais estão a sair, o volume à vista é passivo, e os derivativos mostram uma redução do sentimento especulativo. A estrutura dos market makers também favorece movimentos de alta e baixa, dificultando uma tendência clara.

No geral, o mercado encontra-se numa fase de equilíbrio sob pressão. Com liquidez escassa, participação dispersa e posições defensivas, para uma mudança de tendência, é preciso ou aumento na absorção de ordens à vista ou uma recuperação do apetite ao risco. Até lá, a volatilidade continuará dominada pelas posições de curto prazo, não por uma tendência de fundo.